2017 年上半年,全球生物燃料行业分析:需求量不断上升 | 分析师洞察

编者按:BI分析师Tobia Nystedt和James Evans发布年中报告,对2017年全球生物燃料市场进行展望。总体来看,下半年全球生物燃料需求仍然会上涨。低油价仍然为生物燃料带来压力,不过欧佩克与一些石油生产国同意延长减产时间,压力可能会小一些。

1、BI 2017年年中展望:全球生物燃料市场

全球生物燃料需求在下半年可能会增长,尽管美国的税收抵免失效、巴西因PIS/Cofins税收抵免结束导致乙醇需求下降。由于欧盟政策渐渐明晰,美国出口到巴西的乙醇增加,一定程度上化解了美国供应过剩的问题,在这些因素的刺激下,生产商可能会看到需求上升。美国会支持怎样的可再生能源标准?自特朗普上台之后政策更加不确定。化石燃料的价格仍然很低,它所带来的竞争压力仍然存在,但是竞争的压力减弱了,因为欧佩克同意削减产量。

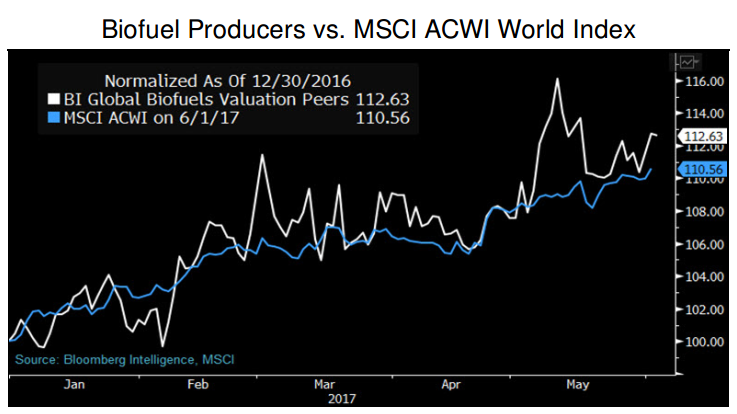

2、生物燃料生产商跑赢市场基准、因为欧佩克削减库存

原油价格下跌11%之后,生物燃料价格承受很大的压力,欧佩克与一些石油生产国(包括俄罗斯)可能会削减产量,部分解决供应过剩问题。按照2017最终可再生能源标准(RFS),可再生能源产量会增加4.8亿加仑,原计划只有188亿加仑,其中玉米乙醇增加2亿加仑。今年至今,BI全球生物燃料同等群组(biofuel peer group)指数上涨了12.6%,MSCI ACWI全球指数上涨了10.6%。

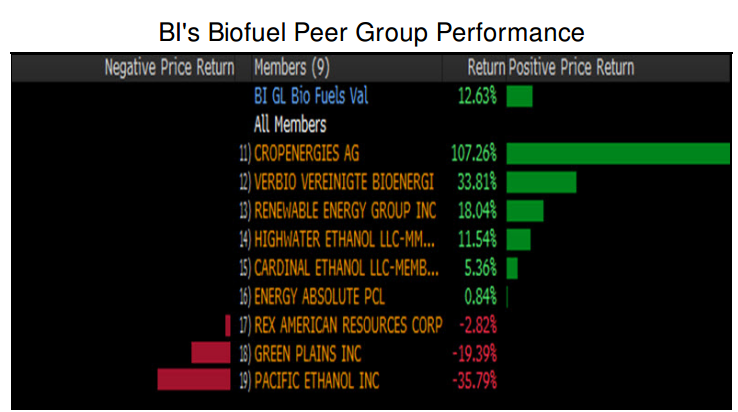

3、欧洲生物燃料公司股价上涨、中国关税伤害价差交易

2017-2018财年,CropEnergies营收将会创下新高,Wilton的工厂已经投产。由于全年利润增长了61%,CropEnergies今年股价已经上涨107%,在彭博生物燃料同等群组中领先,然后是Verbio,增长34%。Pacific Ethanol下跌36%,Green Plains下跌19%,因为中国征收反倾销税导致干酒糟价格下跌。BI彭博生物燃料同等群组的成员平均上涨12.6%。

4、美国乙醇行业受益、巴西受损:2016年年中展望

2017年生物燃料行业的增长速度将会放缓,虽然下半年美国乙醇生产商会继续增长,因为本国需求增加,出口增加。因为对混合提出强制性要求,巴西乙醇进口量可能会增加,主要来自美国,因为巴西本国的生产商之前将重点放在糖类生产上,而不是乙醇。欧洲的乙醇需求可能会减少,不过德国将重点转向生物燃料,旨在减少温室气体排放,可能会对需求造成伤害。

5、将2017年乙醇的生产目标提高、也许提高的幅度不够

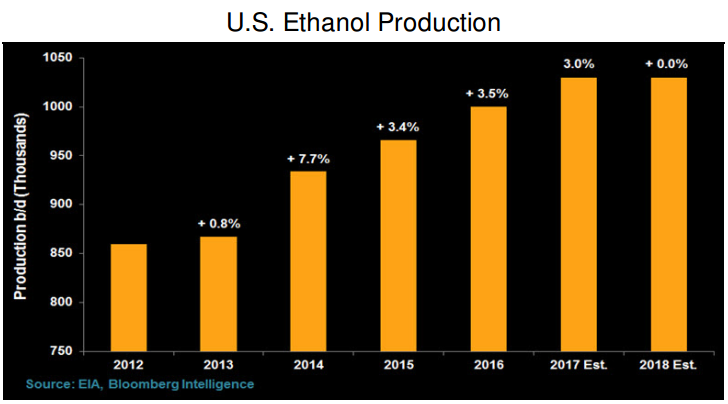

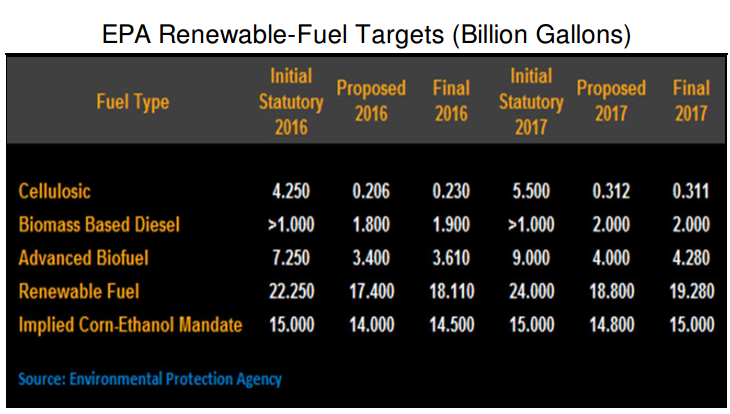

Energy Information Administration(简称EIA)估计,2017年美国乙醇生产量可能会增加3%,每天达到103万桶。原来估计只有101万桶,上述估值可能会再次提高,具体要看美国夏季驾驶季的需求,还有一个因素要考虑,Green Plains和阿彻丹尼尔斯米德兰(Archer-Daniels-Midland)预计外国对美国乙醇的需求会上升。EPA2017最终玉米乙醇生产目标是150亿加仑,2016年是145亿加仑,产量增加也会刺激需求。2017年的产量相当于每天生产104万桶。

EPA提出这样的目标有一个前提:特朗普当选之后可再生燃料政策不会改变。从选举来看,EPA架构可能调整,与2017年的目标值相比,2018年的目标值有着更大的变数。

6、生物燃料使用量上升、进口与本国生产能够满足这种需求

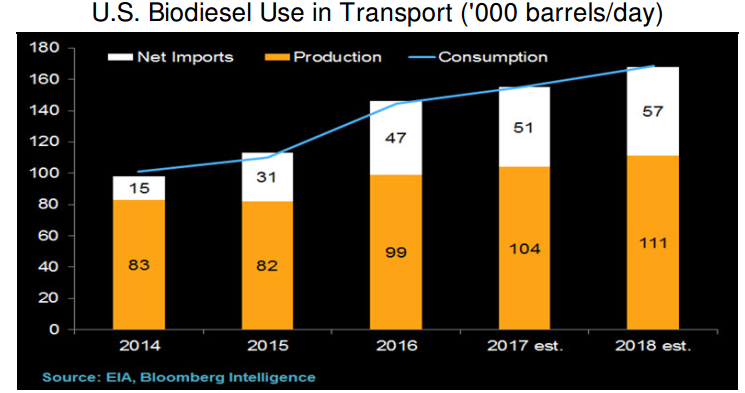

根据EIA的短期能源计划,美国生物燃料消耗量2017年可能会增加7.4%。因为需求增加,加上生质柴油的目标产量提高,需求可能会因为进口比2016年增加8.5%、本国产量增加5.1%(每天104万桶)而得到满足。进口商的进口数量可能会继续提高,生质柴油RIN(renewable identification number,可再生能源序列号机制)价格约为1美元。按照RIN,在符合美国能源保护局可再生燃料标准就可以获得税收减免。

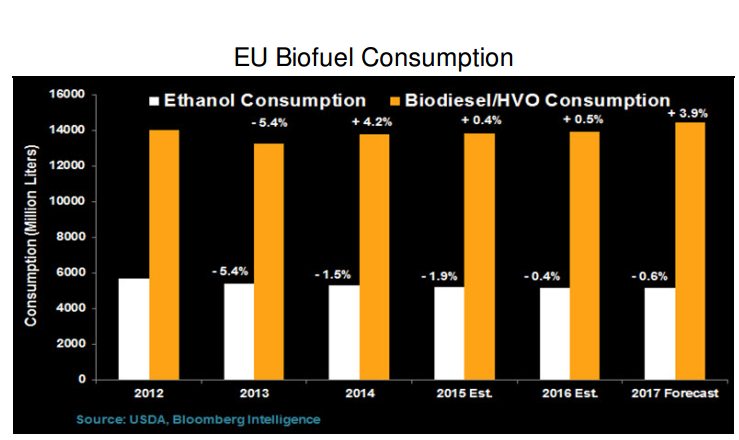

7、因为生质柴油增长、欧洲乙醇需求的增速可能会下降

根据USDA的数据,在欧盟运输燃料中乙醇的掺混量可能会下降0.6%,2017年达到514亿公升。另外,汽油消耗量减少、一些生物燃料重复计算、德国生物燃料政策改变,这些都会伤害需求。生质柴油的需求可能会增加39%,达到144加仑。与此同时,在欧洲要求逐步淘汰棕榈油的呼声越来越高,此举可能会导致生质柴油价格上涨。

8、RFS可能会修改、欧盟政策渐渐明晰:2017年年中展望

EPA今年给了玉米乙醇生产商一些喘息时间,最终目标只有150亿加仑,2016年是145亿加仑。掌控白宫和参议院的共和党对修改RFS的法案表示支持。美国生产商在生质柴油掺混时可以获得税收抵免,这种政策可能会结束,或者改变。在欧洲,政策渐渐明朗,2020年之前交通运输燃料将会掺混10%的可再生能源,这一政策可能会让生物燃料的需求增长。

9、特朗普上台之后EPA生物燃料政策更加不确定

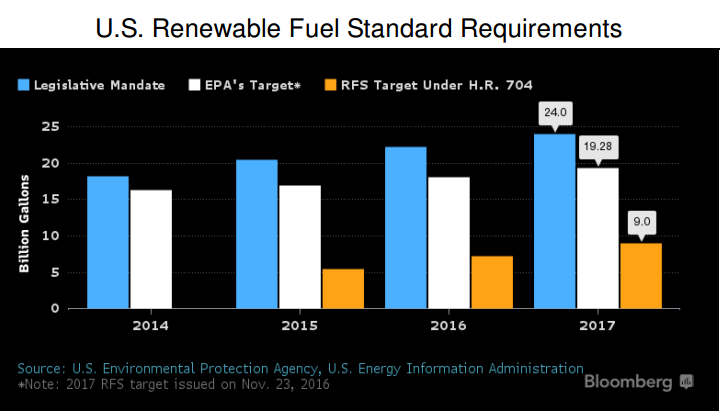

今年,EPA给出的最终玉米乙醇生产目标是150亿加仑,比2016年增加5亿加仑,与2017年法定目标相比还有5亿加仑的差距,EPA给了生产商弥补差距的时间。尽管如此,RFS的目标(尤其是2017年之后的目标)可能会不断变化,因为总统特朗普在备忘录中指出,要对EPA实施管理冻结政策。2017最终生物柴油的生产目标是20亿加仑,2018年增加到21亿加仑。

一些企业会受到影响:阿彻丹尼尔斯米德兰、Green Plains和Valero,它们是美国最大的乙醇生产商,美国的生物柴油生产商包括RenewableEnergy Group和FutureFuel。

10、修改生物燃料政策不太可能进入国会的近期议程

总统特朗普以前是支持RFS的,但是许多共和党立法者却要求改革。第一天上任时,特朗普发布一份备忘录,奥巴马政府曾签发一份RFS协议,特朗普的备忘录将协议的生效时间推迟到3月21日。备忘录并没有针对RFS。相反,它适应于所有没有成效但是还在推行的规章制度。白宫共和党现在拿到了筹码,可以大幅下调RFS目标。

企业影响:RFS改革法案在2017年不太可能是特朗普或者国会的优先处理事项。生物燃料生产目标更高,美国炼油厂达到规定需要的成本也越高,这些企业包括Phillips 66、Valero、Marathon Petroleum、Tesoro、HollyFrontier、Western Refining和PBF Energy。

11、2017年不确定的政策反复动摇生物柴油生产商

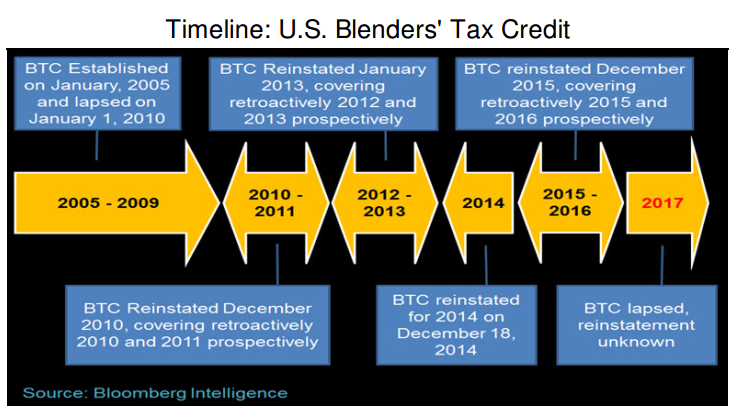

2017年年初时,美国掺混税收抵免(BTC)政策失效,生物柴油生产商的利润更加不确定。自2009年以来,BTC曾4次失效,后来国会不断重启。生产商因为BTC受益,该政策提高了生质柴油的价值,与柴油掺混时每加仑可以获得1美元的税收抵免,Renewable Energy Group和欧洲Neste因此受益。

如果BTC政策无法恢复,Neste更多的产量可能会在欧洲内部消化。此举可能导致欧洲的供应增长,就在同一时间,Eni和Total也计划2020年之前在法国、意大利增加加氢菜油的产量。

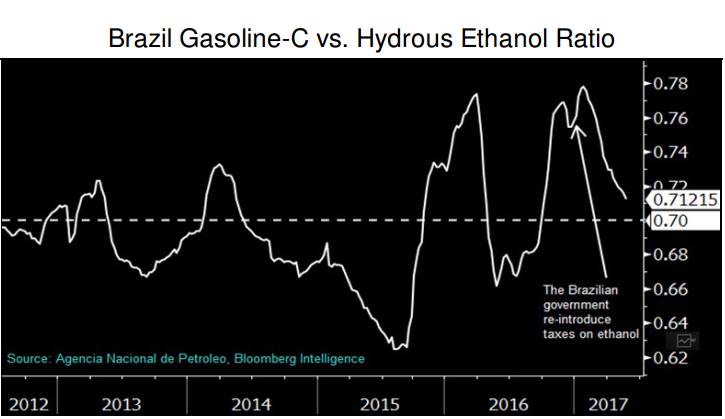

12、重新征收PIS/Cofins税可能会伤害乙醇需求

在巴西,一些汽车司机使用混合燃料,从1月1日开始巴西重新推行PIS/Cofins税,每公升征收0.12雷亚尔,在这种政策的刺激下,使用混合燃料的汽车司机可能会放弃无水乙醇,转用“Gasoline-c”(巴西的一种混合汽油)。为什么?因为在巴西无水乙醇和汽油的价格比变成了0.71x,一年前是0.66x。考虑到要征税,比值不太可能降到0.7x以下。如果低于0.7x,混合燃料汽车司机会购买更多的无水乙醇,因为它的能量约为汽油的70%。在巴西,87%的新汽车可以使用无水乙醇。

13、低油价仍然给生物燃料带来压力:2017年年中展望

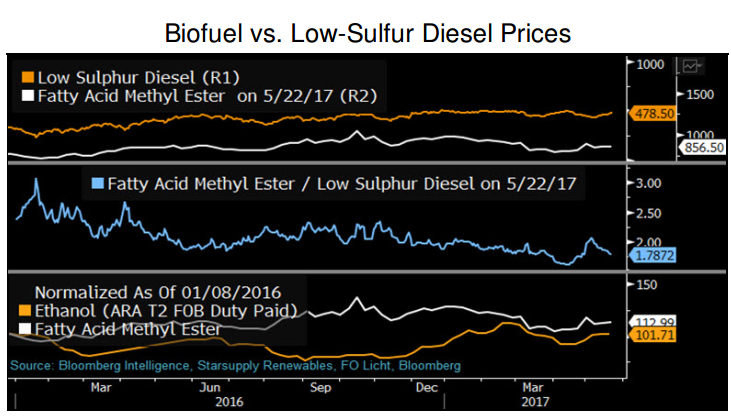

2017年,生物燃料生产商仍然需要面对来自化石燃料的压力,即使欧佩克、一些石油生产国削减产量,一直延续到2018年一季度,压力会继续存在。一些市场生物柴油需求低迷,比如德国,因为脂肪酸甲酯的价格是超低硫柴油的1.8倍,而德国还改变了与温室气体削减目标有关的政策。中国对美国干酒糟实施反倾销政策,使得压榨价差套利(crush spreads) 受到影响,由于今年玉米供应充足,情况可能会有所缓解。

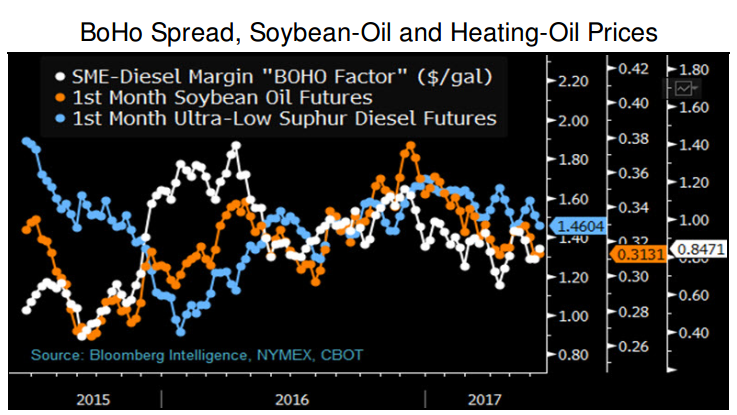

14、欧佩克减产使得BoHo缩小、生物柴油生产商利润率提升

2017年,生物柴油生产商的利润率会继续提升,因为欧佩克同意延长减产时间,一直持续到2018年3月。BoHo指的是美国豆油和燃油期货的价格差。今年至今,HoHo平均约为86美分每加仑,2016年同期约为1.15美元。BoHo缩小意味着生物柴油的生产成本下降,掺混更经济,生产商的利润率会提高,比如Renewable Energy Group、FutureFuel和RBF Port Neches。

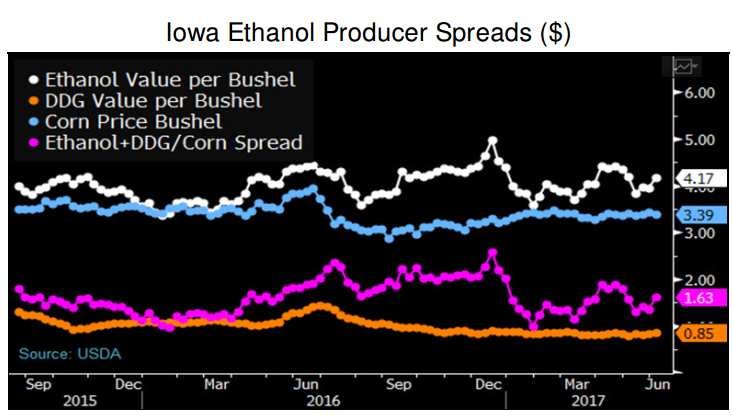

15、干酒糟价格给乙醇制造商形成压力

中国对美国玉米干酒糟实施反倾销政策,下半年该政策可能会继续对玉米乙醇生产商的利润率造成压力。中国对美国DDGS(玉米酒精糟及可溶物)征收33.8%的关税,导致每蒲式耳玉米的价值比去年下降44美分,比2年前下降64美分。虽然一些国家的需求上涨,比如墨西哥,这些需求的增加可能会阻止DDGS价格进一步下滑,但是玉米供应过剩的问题可能会持续整个2017年。爱荷华玉米乙醇的利润率已经降至每蒲式耳1.63美元,一年前为1.82美元。一蒲式耳玉米可以生产大约2.8加仑乙醇和17.75磅干酒糟。

16、化石燃料价格低、温室气体减排可能会对生物柴油掺混造成限制

2017年,德国生物柴油的需求会减少,脂肪酸甲酯生物柴油价格是超低硫柴油的1.8倍,温室气体减排目标变化、乙醇在价格上带来竞争力,这些因素会导致需求减少。另外,由于生物燃料的价格比化石燃料贵很多,所以掺混者不愿意更多使用,使之超过要求。1-2月,生物柴油的使用比一年前减少了17%,尽管柴油的使用增加了4%。

自2015年以来,排放必须削减3.5%,自2017年以来削减4%,2020年之后再削减6%。

17、原油价格上涨鼓励企业在下半年掺混乙醇

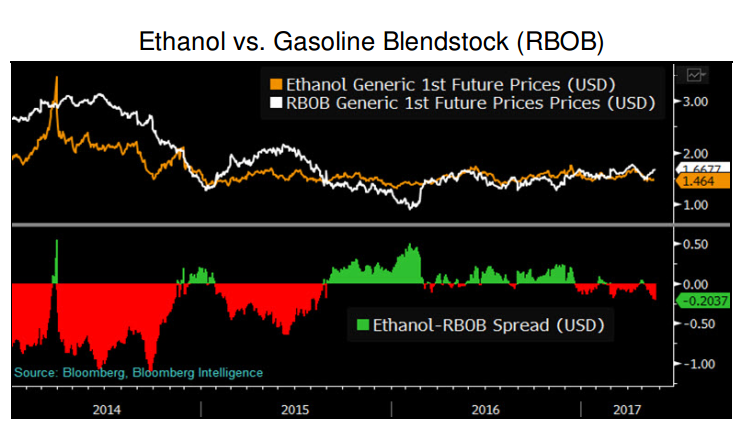

美国让企业自由决定汽油中乙醇的掺混量,下半年这种政策可能会持续,原油期货告诉我们每桶原油的价格为52美元,2016年下半年为47美元。欧佩克同意将削减产量的时间延长9个月,此举可能会为化石燃料的价格提供支撑。乙醇汽油混合原料每加仑折扣20美分,一季度平均折扣6美分,2016年二季度每加仑溢价9美分。如果乙醇价格不上升,可能会鼓励企业掺入更多乙醇,超过10%,10%本来是上限。

对企业的影响:阿彻丹尼尔斯米德兰产能172亿加仑,Poet Biorefining 166亿加仑,它们是美国最大的乙醇生产商。另外还有一些大型生产商,包括Green Plains、Valero、Pacific Ethanol。

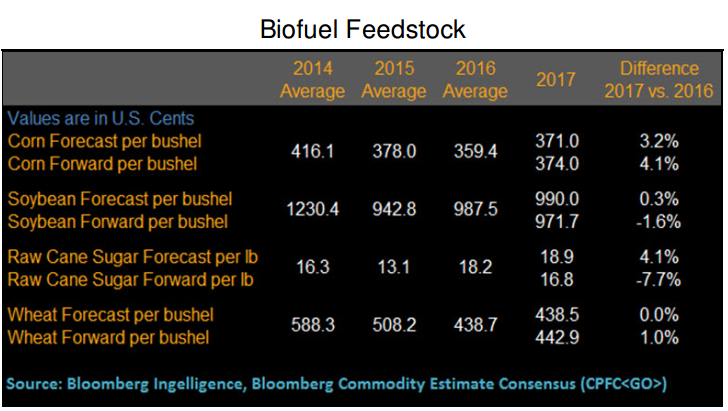

18、2017年乙醇原料价格可能会上升、巴西生产商受伤

按照商品预测共识,2017年美国玉米乙醇生产商的原料成本上涨3.2%,大豆生物柴油制造商只增加了0.3%。从分析师的预估中值看,今年原蔗糖的价格为每磅18.9美元,比2016年上涨4.1%,巴西甘蔗乙醇生产商的利润率可能会受到冲击,因为雷亚尔走强会刺激巴西进口美国玉米乙醇。欧洲一些乙醇生产商使用小麦,2017年它们的成本不会变。

【编译组出品】编辑:杨志芳

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

统销官

- 0.0

(0)咨询产品免费试用巴图鲁

- 0.0

(0)咨询产品免费试用databuff

- 5.0

(1)咨询产品免费试用简斯云HR SAAS

- 0.0

(0)咨询产品免费试用天天U福

- 0.0

(0)咨询产品免费试用企税宝

- 0.0

(0)咨询产品免费试用