融资愈发艰难,初创公司必须考虑三件事

编者按:本文来自微信公众号“新智元”(ID:AI_era)作者:Jason Rowley 编译:温璐菲;36氪经授权发布。

“需要多少资金才能让一家初创公司步入正轨?”

企业家和风险投资人一直在思考着这个问题,唯一的正确答案就是——看情况(这就跟没有回答差不多)。一家初创公司要想取得成功,它所需的外部资金数额可能异常庞大、也可能少到微不足道。一句话,就是视情况而定。

有许多成功进入正常运营的初创公司没有使用过外部资金。以位于芝加哥的Outcome Health为例,从2006年到2017年五月为止,它都没有向外界募集过资金。

今年早些时候,由高盛领投,Alphabet的CapitalG,Pritzker风投集团和Prudence Houldings参与的5亿美元A轮融资将该公司的估值上升为50亿美元。

前身为37Signals的Basecamp也是一家不需外部资金启动的初创公司。Basecamp创立于1999年,是一家协作平台提供商。一直到2006年,他们都处于自给自足的状态。

之后,他们通过一种非传统的交易结构从Jeff Bezos得到了一笔600万美元的资金。在它2015年的最后一轮金额高达1美元(对,就是一美元)的私人筹款后,公司的CEO Jason Fried宣布该公司的市值已经达到了100亿美元。

但是,对于大多数科技初创公司来说,募集外部资金是在构建一个成功企业的关键一步。假设一家公司能够募集到外部资金,那么外部资金的数额是否会影响到这家公司的未来发展?如果有,在什么时候发挥影响呢?

得到A轮融资的理想投资额

首先,重申一个我们一直强调的观点: 多数初创公司的生命是“孤独的、平穷的、肮脏的、野蛮的、短暂的(借用自16世纪的哲学家Thomas Hobbes)”。在激烈的竞争之中,只有一小部分的公司能过成功地从种子或者天使投资人那里得到初始资金。除此之外,即使已经得到了一点点种子或者天使基金,失败的几率仍旧很高。

当然了,要想成功通过A轮融资,要考虑许多因素。那么Pre-A轮融资的金额是否算是其中一个因素呢?

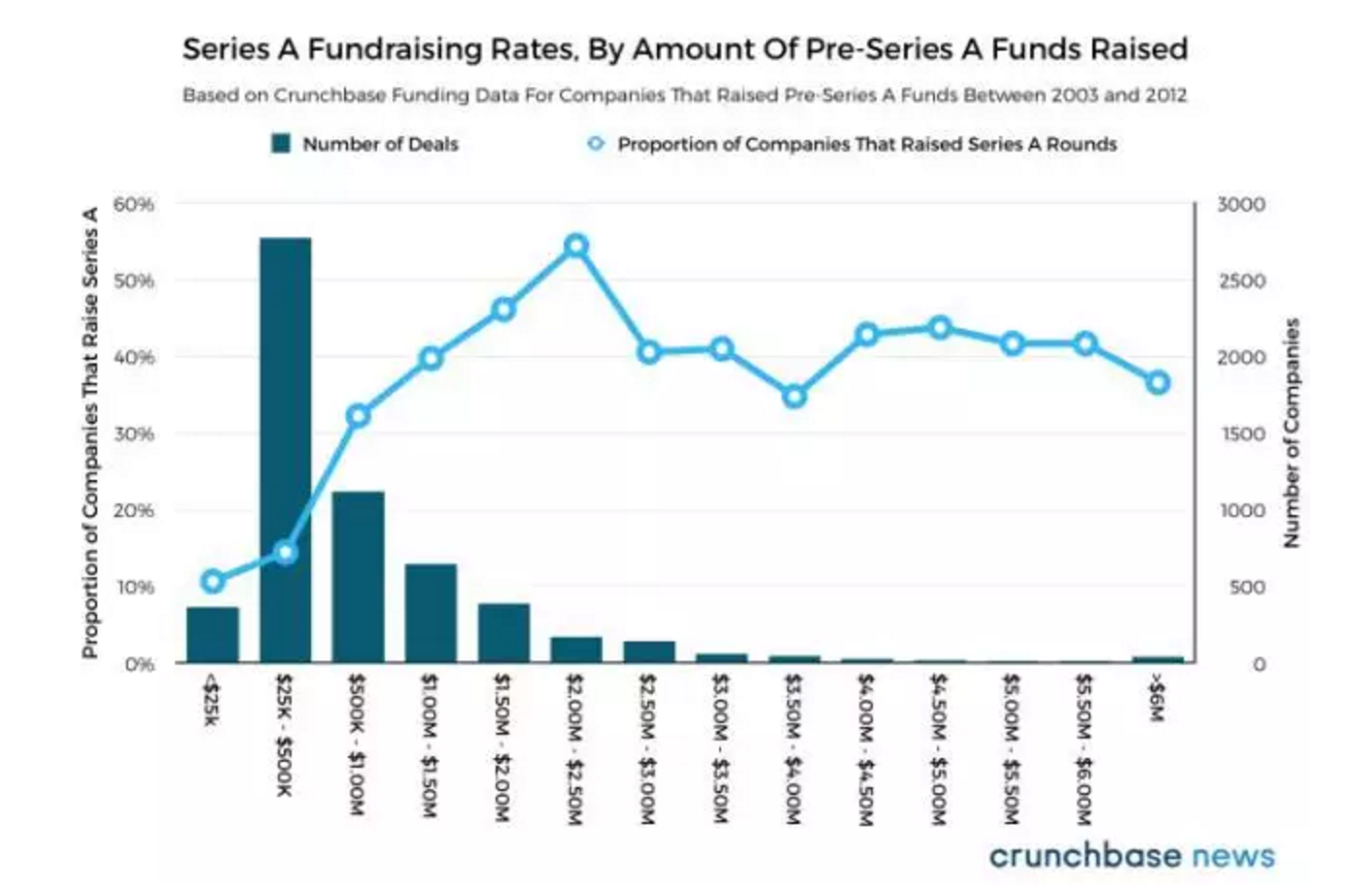

为了回答这个问题,我们从Crunchbase中5800多家在2003年到2012年获得了Pre-A轮融资的美国公司的资金数据中入手(数据注释在文末),我们根据Pre-A轮融资的金额把这些公司划分到不同的数据“桶”中。最后,我们就可以得到每个“桶”里成功获得A轮融资的公司比例。结果如下表。

至少对在2003年至2012年中获得过Pre-A轮融资的企业来说,在小于200万-250万的范围中,在Pre-A轮融资中每获得50万,就会提高获得A轮融资的可能性的边际增长。在大于250万美元的范围中,就算从投资人处获得更多的资金,也无法增加边际收益了。

另外,上面的图表还展示出了所有Pre-A轮资金的大致分布。绝大部分公司获得的投资金额落在了25000美元到50万美元中间,能够募集到300万美元以上的公司数量极少,而且分布不均。

如果在Pre-A轮中的融资金额与能否成功获得A轮融资有相关性的话,它与B轮融资的关系又是如何呢?

得到B轮融资的理想的投资额

一般来说,种子阶段的投资可以帮助创始人把想法和小项目变成自己的全职工作。有了资助,企业家们可以把时间投入到建造产品和服务的最初版本中去,并和最初的用户进行互动。

A轮融资阶段的公司会注重于优化(或者寻找)一种商业模式,让自己的产品更好的服务现存的和潜在的客户。公司进入了B轮融资的时候,产品的愿景已经实现,公司渐渐有了规模。资金的涌入催生了优秀(而昂贵)的产品、也吸引了更多的雇员。

但是,在天使和种子投资人那里得到的和在A轮募集到的资金,真的会对B轮融资产生影响吗?

并不一定。

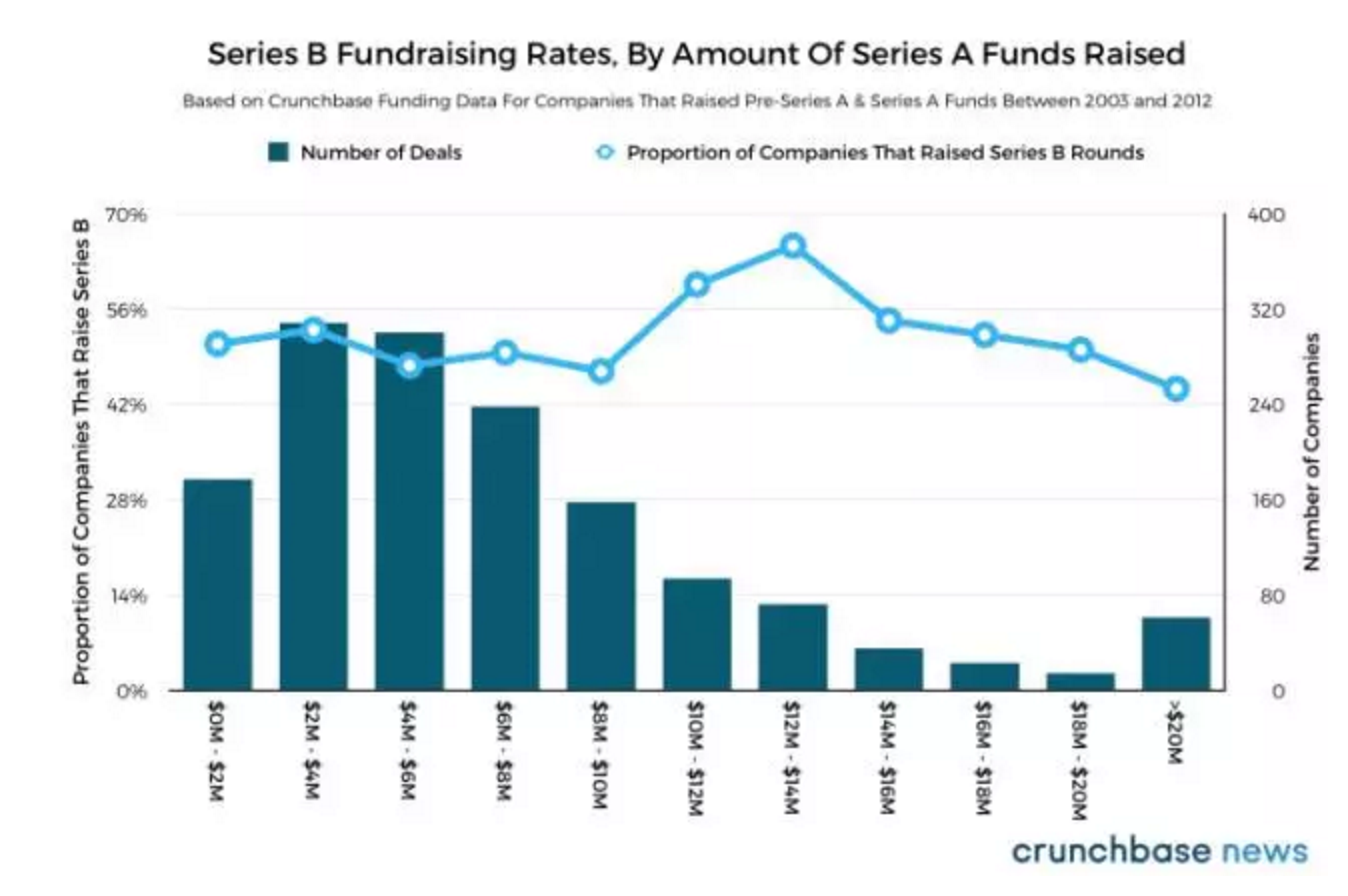

从我们上回研究的5800家的到Pre-A融资的公司中,我们挑选出了大约1500家继续的到A轮融资的公司作为研究对象。我们采用了同样的分类分析方法,着重观察的是在前面所有的融资情况。

在如上的图表里,我们可以发现B轮融资的成功率是一条相对水平的线,只有在中间段稍微偏离的平均数。这表明,大体上来说,在B轮融资之前的融资数额并不会对公司在B轮融资中的募资能力产生显著的影响。落在1000万-1600万美元的范围内的公司相对来说在B轮获得融资的成功率要高一些。但是,成功率增加的幅度并不如A轮。

思考

为什么资金能够帮助公司获得A轮融资,却对B轮融资无能为力呢?

这样想想看:如果一家公司在Pre-A轮或者A轮获得的资金太少,创始人就不会有充足的时间来开发她们的第一代产品或者服务,缺少所需的资源来试验不同的商业模式和吸引客户的策略。

如果一家公司已经准备好进行B轮融资,那么他们就必须至少能回答如下问题:公司正在开发什么?如何赚钱?客户群体是哪些?

所以,公司能够吸引多少资金真的重要吗?

重要。但是只在某个阶段起作用,过了那个时间点之后,募资金额的优势就没有那么明显了。

数据注释:

我们的数据符合以下标准:所有公司位于美国;所有公司都不属于有非常规融资动态的行业。包括生命科学(例如制药和医疗设备)、能源(例如清洁能源、太阳能、石化提取和精炼)和某些资本密集型的硬件类(消费电子和网络基础设施);所有公司都得到了Pre-A轮融资,定义为“种子”,“天使”和“可转换票据”。对于可转换票据,我们已经筛除了大于500万美元的融资轮。

所有公司都在2003年到2012年之间获得了首轮融资,也就是“独角兽时代”的核心时间。这些公司都曾具有充足的时间去获得A轮以及以上的融资;我们通过这些标准,充分研究了来自Crunchbase中的5800多家公司的10000多轮融资数据。

融资大潮退去前给初创公司的三个忠告

近五年间,创业生态系统见证了前所未有的投资热潮。但自2016年起,交易数量明显减少并在今年上半年趋于平缓。在投资趋势将重回2013年前状况的环境下,创业者们应有所警醒,条件优越的投资不再会唾手可得了。

对初创公司而言,如今要通过战略规划来确保未来企业的流动资金需求得以保障。本文探讨了未来的市场趋势,以及如何通过债务融资等保护性措施来增大企业在财务困境下保持生存甚至蓄力发展的机会。

对市场趋势保持关注

如 Brad Feld 近期撰文评述互联网泡沫时所谈及,市场风向的转变有时令人感到似乎发生在一夜之间,但事实上前期预兆总是存在的。

Feld 警告称,当人人都在说“这次情况可大不一样”这种话的时候,就说明大多数公司都处在一种盲目乐观的状况下,且无力应对突如其来的市场变化。敬告大家要特别留意。

尽管无法准确预测危机到来的时间,但忽视潜在危机的警告信号则必然会带来灾难。事实上,许多信号已浮出水面,例如:

有利投资方条款的出现的比例增高,如要求两倍到三倍清算倍数及参与分配优先清算权这样的条件明显增多。

绝大数机构、投资阶段及地区的交易及融资数量都没有增长或开始下滑,仅有极少数特例,如近期几家公司在后期融资阶段或生命科学及房地产领域创出的新高(Lyft D轮融资6亿美元,Houzz D轮融资4亿美元等)。

一些发展态势很好的初创公司都面临融资困境,部分倒闭(Beepi),部分大幅缩减(SoundCloud)。

投资退出的状况长期低迷,一小部分大额的交易抬高了退出价值:根据 PitchBook 的报告,投资退出的比率前所未有的高,4笔投资退出的退出价值就已经占了今年迄今为止总额的48%。

根据 Linkedln 的统计,软件产业的人员招聘并无增长(旧金山地区还因季节性调整下降了11.1%)。

美联储推行“pressing ahead with plans”来稳定利率,这很有可能导致投资者对初创公司失去兴趣。Upfront Ventures 的一份报告中称“利率降低影响了其他资产类别,因而大笔资金趋向追逐更高的产出,这是影响产业的一个重要因素”。

上述这些并非暗示危机即将来临。但是种种预兆足以引起初创公司的重视,应在投资条款还对自己有利的情况下未雨绸缪。

避免短视行为

初创公司必须了解所有可帮助企业解决长期及短资金需求的工具,包括借贷及企业组织架构重组等,通常这都是创业者们不愿意触及的,尤其是在一笔新的融资刚注入后。但这些举措日后会在延长企业赛道方面发挥巨大的价值,而且最好在企业资金充足时着手安排。

借贷:许多企业都对借贷持固有的负面看法并避之唯恐不及。加之近期增长的可转换债券等形式,投资人尤其常痛陈其利害。但如善加利用,借贷在企业的资金结构中会发挥巨大的作用。这并不是说将其用作企业发展的资金,而是以备不时之需。

刚结束一轮融资的初创企业可以获得条件优厚的贷款。通常情况下,贷款在一轮融资结束后立即可得。当市场还向你敞开,借款人蜂拥而上的时候,初创公司能获得的贷款条件非常优越。

企业组织架构重组:处理得当的话,架构重组会显著延长企业的赛道。但是有效的重组需要大量的筹划及前瞻性考量,而且充满了艰难的抉择。

关键在于对以下几个问题有正确判断:成本如何作用于现金流产出,如何抓住商机,如何获利。做出上述判断对于正在快速增长的企业而言尤其有难度,特别是当他们面对的是全新的且未经检验的市场时。

千万不要把重组作为最后一刻紧急的选择,导致事态复杂化。普遍认为,如果企业对于财务危机匆促应对,其产出及收入都会收到显著的不良影响。SoundCloud 就经历了类似的情况,他们刻意没有提前采取应对措施,结果导致员工士气受损。

创造财务的可选性

最后一点,不论做出何种决策,务必保持财务的灵活性。例如,融资与借贷的条款都会各有优劣,条件对己不利的融资与借贷一样存在风险,也许风险还更高。毕竟,如果企业现金流改善的话,贷款总是可以被偿还的。但是对企业估值产生影响的优先清算或对赌偿的负面影响长远得多。

未雨绸缪,有备无患。一个常规的做法是申请一个可循环信用额度或贷款额度,以备不时之需。最好咨询专业人事获取适合自己企业的最佳方案。

市场虽然在收紧,但尚未完全关闭。做出战略决策及当下的策略性让步会在未来给企业以庇护。趁热打铁,机不可失。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

耶法网络

- 0.0

(0)咨询产品免费试用法家云

- 0.0

(0)咨询产品免费试用百度AI-视频比对检索

- 4.5

(1)咨询产品免费试用@Team

- 0.0

(0)咨询产品免费试用讯邮科技

- 4.0

(8)咨询产品免费试用代塔

- 3.9

(8)咨询产品免费试用