另类金融:地区银行的阶梯扩张路径

本文来自微信公众号“杜丽虹另类金融说”,作者杜丽虹,北京贝塔咨询中心合伙人。36氪经授权发布,转载请联系原作者。

导言:地区规模的限制使城商行在业务创新的成本摊销方面处于明显劣势,在当前规模下很难引入其他创新业务;但相对单一的业务结构又阻碍了规模扩张中协同效应的释放,结果导致城商行等地区银行陷入规模与创新的两难境地。城商行该如何突破成长的困境?Suntrust和MI银行的成长路径显示,并购是地区性银行快速扩张的最主要手段,而并购过程中,地域扩张与业务创新的交替、有序、阶梯进行是保证扩张战略成功的前提——在从城市商业银行向区域性商业银行的转型过程中需要不断构建与地域范围相匹配的业务范围,以时刻保持规模经济与范围经济的有效性,这就是地区银行的阶梯扩张路径。

一、商业银行,业务的规模化门槛

对美国银行业的研究发现,不同规模的银行有其最佳的业务范围,而不同业务又有着不同的规模化门槛,在美国FDIC担保的7380家银行中,仅有27家专业化的信用卡银行,116家以汽车贷款为主的消费信贷银行,而专业化抵押贷款银行有796家,专业化企业贷款银行更是多达4720家。由以上数据可见,信用卡业务的市场集中度最高,要求的规模化门槛也最高,其次是以汽车贷款为主的消费信贷,抵押贷款居中,而企业贷款,尤其是中小企业贷款的市场集中度最低,规模化门槛也最低。

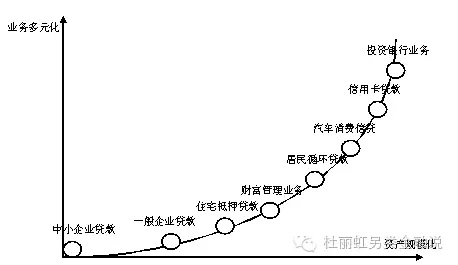

由图(1)可以看出,银行的各项业务沿着资产规模化与业务多元化的两个轴呈曲线分布,在图的左下角是规模化门槛最低的中小企业贷款业务,依次往上是一般企业贷款、住宅抵押贷款、财富管理业务、居民循环贷款、汽车消费信贷、信用卡、承销等业务——随着银行规模的扩大,新业务的规模化门槛被不断突破,银行可引入的业务也越来越丰富。

图(1)银行不同业务的规模化门槛

综上,对于多数地区性银行来说,资产规模化与业务多元化之间是一种正相关的关系——尽管在美国有相当数量的专业化银行,可以借助证券化手段将专业化优势迅速放大,使银行在不进行多元化拓展的情况下仅沿规模化的横轴就可以迅速壮大,但这一成长路径却不适用于多数地区性银行,因为地区贷款的高集中度风险使其难以进入证券化市场——而这种正相关关系为大银行创造了成本优势,业务的多元化提高了单个网点的使用效率,进而降低了单个网点的成本,结果尽管大银行员工的薪酬更高,但它的成本收入比却是最低的。

不过,中小银行并非没有生存优势,中型银行由于对中小企业客户的风险定价能力而获得了较高的利差和较高的资产使用效率,结果在总资产回报率方面,中间规模的银行反而是最高的。这一点在中国也同样适用。因此,地区性银行成功扩张的关键是找到适合自己的业务。

城商行向区域性银行的转型必然是地域规模与业务范围同步拓展的阶梯形路径,即,在以并购手段进行地域市场扩张的同时,引入适合自己规模的新业务,然后将这一新业务与新并购的银行网点相结合,使新网点的业务范围从原来简单的存贷款,拓展到中小企业的多元融资服务与其他规模化门槛较低的业务上,从而提升了单一网点的效率,激活了新资产的增值潜力;而在这一过程中,新业务的研发成本、营销成本也就在新的市场范围内被有效摊销了。

二、Suntrust,地域扩张与业务拓展的配合

Suntrust是美国最大的地区性商业银行之一,其业务范围集中在美国东南部和亚特兰大中部的佛罗里达、佐治亚、马里兰、田纳西、佛吉尼亚和哥伦比亚等地区,凭借高成长性的地理优势、优良的信贷质量、深度的客户挖掘和熟悉本地业务的管理团队,Suntrust成为了地区性银行中的佼佼者,截止2001年末,公司已经拥有了1100个分支机构和1990台ATM机,资产总额已过千亿美元。

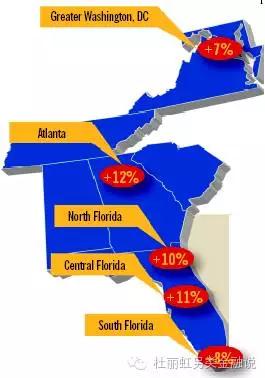

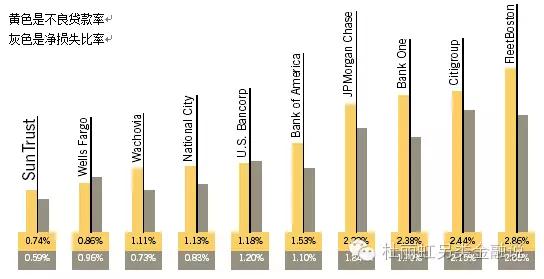

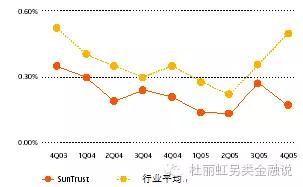

同国内很多效益较好的城市商业银行一样,地区经济的良好成长性是Suntrust成功的基础,其所在地区的预期增长率都在8%以上,而美国经济平均的预期增长率仅为4.8%(图(2));良好的地区经济增长环境为银行贷款质量提供了良好的保障,如图(3)和图(4)可见,与美国许多全国性大型银行相比,Suntrust的不良贷款率一直是比较低的。

(注:2003年美国全国平均的预期增长率为4.8%)

但是随着全国型银行的并购整合和专业化银行的崛起,地区性商业银行的市场空间开始受到挤压,在此背景下,Suntrust开始了主动的转型,在巩固传统中小企业贷款业务优势的同时,公司进行了稳步的地域扩张与有选择业务创新:Suntrust的业务创新方向集中于资产管理与抵押贷款——这两项业务在美国的规模化门槛居中,而屏弃了信用卡和汽车贷款等规模化门槛较高的消费信贷业务。

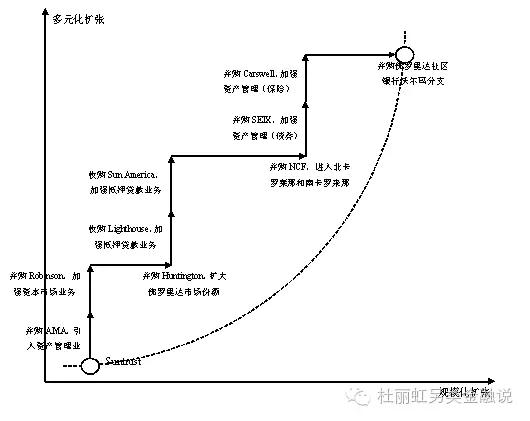

2001年,公司先是沿图(5)中业务创新的纵轴收购了AMA公司,引入了资产管理业务,然后又从索罗门·美邦手里买来了Robinson Humphrey,强化了资本市场业务;2002年公司开始横向规模化扩张,并购了Huntington银行的佛罗里达分支,增强了自己在该州的市场份额;2003年,公司又纵向扩张收购了Lighthouse和Sun America两家以抵押贷款为主的银行,强化了抵押贷款业务能力;2004年再次横向扩张,收购了NCF公司,进入了北卡罗莱那和南卡罗来那市场,同时,纵向扩张收购了Seix投资咨询公司,强化了固定收益业务方面的资产管理能力;2005年进一步纵向扩张收购了Carswell公司,一家保险代理公司,把保险产品引入了资产管理业务范围;2006年,公司再次横向扩张,并购了佛罗里达社区银行在沃玛特里的分支机构……横向规模扩张与纵向业务扩张的交替进行,形成了Suntrust的“阶梯形”扩张路径,而在这一扩张过程中,并购获得的新业务与新网点结合,提升了原来网点的运营效率,使公司廉价收购的许多亏损网点迅速扭亏,从而实现了有效增值;而规模的扩张又帮助企业在新的台阶上突破了新业务的规模瓶颈,有效摊销了新业务的并购成本;最终银行沿着阶梯路径不断攀升至新的规模水平。

表(1) 2001~2006年Suntrust公司的主要并购

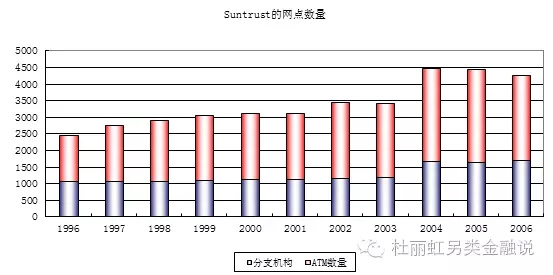

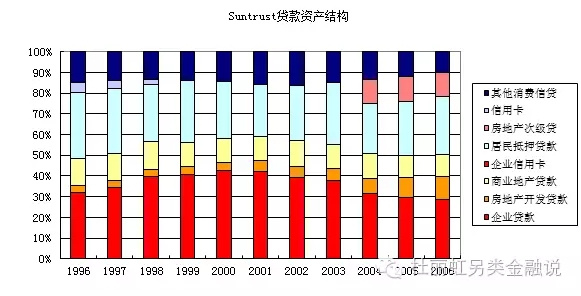

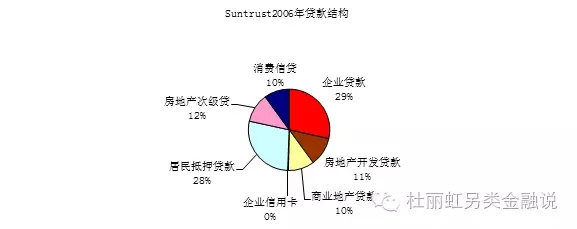

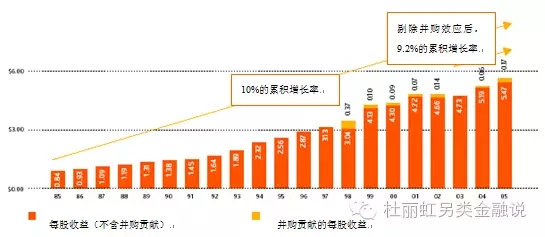

沿着上述阶梯路径,五年时间,Suntrust的营业网点增加了50%,到2006年末,银行的分支机构已经达到1701个,并拥有2569个ATM机(图(6)),而业务范围也拓展为企业贷款、抵押贷款和资产管理三个主要业务领域(图(7)~(8))。Suntrust已经以1800亿美元的总资产跻身全美前二十大金融机构之列,并实现了二十年每股收益年均10%稳定增长的良好业绩(图(9))。

图(6)Suntrust的网点增长

图(7)Suntrust的贷款结构变化

图(8)2006年Suntrust的贷款结构

图(9)Suntrust重新启动的高增长

目前,Suntrust的资产规模已经达到2000亿美元,在美国东南部的11个州和华盛顿特区有1400家分支机构和2160台ATM机,员工共2400人,其2016年上半年的业务收入中,零售银行贡献了32%,消费信贷8%,财富管理12%,投资银行20%,企业贷款14%,房地产开发贷款11%,商业地产抵押贷款3%。成为美国最著名的区域银行之一,也成功实现了业务的多元化。

三、MI银行,信息化的另类阶梯成长路径

如果说Suntrust是以其“规模扩张”与“业务拓展”的优势配比而从众多地区银行中脱颖而出的,那么,Marshall &Ilsley(M&I)银行则是借助信息化实现了实体网点与虚拟网络的同步扩张。在2000-2006年的六年中,这家总部设在威斯康星的地区性银行总共进行了30次并购,其中12次是实体网点的地域扩张,而另外18次则是旗下从事电子支付和金融数据处理的子公司Metavante对信息技术企业的并购,通过并购扩张,公司的实体网点借助信息网络在全国范围内延伸。

3.1 实体网点的规模扩张

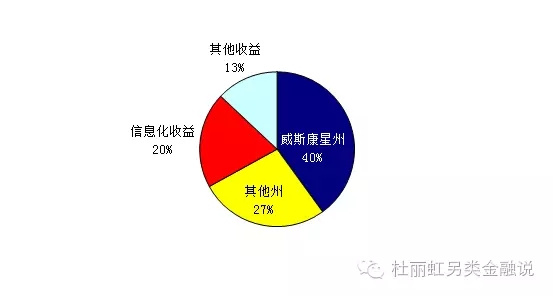

在沿规模横轴的扩张中,2001年MI并购了National CityBancorp.,强化了其在明尼阿波利斯地区的优势地位,同年并购了另一家银行在亚里桑那地区的12家分支机构,2002年进一步并购了另外两家明尼阿波利斯地区商业银行Richfield和Century,同年并购的还有密西西比河谷银行,2006年MI又并购了圣路易斯地区商业银行Trustcorp和堪萨斯地区商业银行Golden Banc,后者为公司贡献了堪萨斯和佛罗里达地区的39个分支,2007年公司计划并购明尼阿波利斯地区商业银行Excel和奥兰多地区商业银行United Heritage,其中United Heritage将为公司在佛罗里达的业务再增加13个分支。通过上述并购,公司不仅巩固了其在威斯康星州明尼苏达地区的优势地位,也加大了对周遍地区的拓展力度——到2006年末,公司在威斯康星本部已经拥有了195个分支机构,在亚里桑那有46个,在明尼苏达有18个,在佛罗里达有17个,在堪萨斯有17个,在俄克拉荷马有3个,在拉斯维加斯还有1个分支机构——2001年时,MI银行在威斯康星以外的市场仅贡献了公司净利润额的3%,而到2006年,这一比例已上升到27%了(图(10))。

图(10)MI银行的净利润贡献(2006年)

3.2 虚拟网络的扩张

在横向拓展地域范围的同时,MI也同Suntrust一样在进行着纵向的业务拓展,只是不同于Suntrust以资产管理和抵押贷款为突破口,MI选择了在数据信息服务这一领域做集中突破,因为在数据信息领域上,小银行与全国性大银行的差距并不大,而且信息网络可以帮助地区性银行突破区域的限制,实现虚拟世界中的全国化发展——MI的理念就是要用先进技术来撬动商业杠杆,获得更大的增长机会。

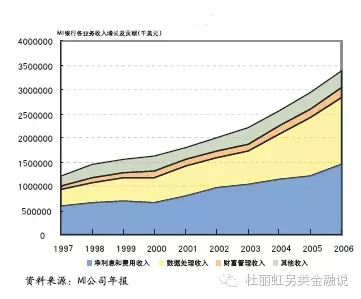

为此,公司以旗下专门从事金融数据处理与电子交易服务的子公司Metavante为主体进行了一系列并购:2001年并购了金融信息网上服务商401Kservice.com公司、Brokt Tech公司的北美网银业务、电子支票申请服务商Cyberbills和Derivion公司;2002年并购了在线支付管理服务商Paytrust、Spectrum EBP,养老福利帐户信息管理领域的领先者BenePlan;2003年进军医疗保险市场,并购了Printing for System公司;2004年并购了银行交易系统服务商VECTORsgi、自动客户关系管理服务商NuEdge公司、信用卡和支票的电子结算服务商Response、全美最大电子转帐系统NYCE的运营商、影象支付技术公司Advanced Financial Solutions、银行系统的软件和设备商Kirchman;2005年MI再下一程,并购的对象包括政府交易支付系统的供应商LINK2GOV、社区银行系统的服务商Brasfield、抵押贷款银行系统的服务商GHR、福利和医疗帐户系统的服务商Med-I-Bank,以及拥有先进影象浏览技术的TREEV公司和拥有反洗钱技术的Prime Associates公司;2006年MI进一步强化了医疗支付系统,收购了AdminiSource公司,同年还收购了VICOR公司,一家在企业支付系统上拥有领先优势的公司;2007年MI已经确定的收购对象是Valutec Card Solutions公司,它可以延伸MI在店内礼品卡和积分卡系统方面的市场。五年时间Metavante公司共进行了18次并购,在获取了大量先进技术的同时,也拓展了自身在电子支付、交易和金融数据服务市场上的份额,目前Metavante已是美国金融与电子交易方面最优秀的公司之一,销售额从五年前的6亿美元上升到15亿美元,并为集团贡献了1.6亿美元的净利润,占公司收入总额的40%和净利润总额的20%(图(11))。

表(2)MI银行的并购交易表

信息技术为MI传统的商业银行业务增值不少,而MI银行实体网点的地域拓展则为Metavante的并购扩张提供了现实的资金基础和应用市场,使其相对于一般的IT类企业具有更强的资金实力和更广阔的市场平台。正是这种数据业务与商业网点的交替扩张,推动公司从规模的一个平台走向另一个平台。

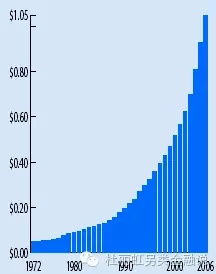

截止2006年末,公司总资产已经达到560亿美元,比五年前增长了一倍,在全美金融机构的资产排名中位列第58位,其中107亿美元应直接归功于并购;股价也从20元涨到40多元(图(12))。

图(11)MI银行各业务的收入贡献

图(12)MI银行每股红利的稳步增长

2007年11月,MI将信息服务子公司Metavante分拆上市,分拆后MI的老股东将继续持有该公司75%的股权,而华纳公司旗下的Warburg Pincus将以6.25亿美元购买另外25%的股权。分拆决策的市场反应并不好,一些分析师认为此举可能会导师MI公司成为其他大银行的并购对象,实际中,2010年公司被加拿大蒙特利尔银行收购,2011年蒙特利尔银行以价值41亿美元的股票换股收购了MI。不过在被蒙特利尔银行收购前,公司已经开始面临坏账率大幅上升的威胁,究其原因,主要就在于过快的并购扩张,在2006年收购了United Heritage Bankshares of Florida的13个分支后,2008年又收购了FirstIndiana (Nasdaq: FINB)在印地安娜州的32个分支机构,就在2010年被蒙特利尔银行收购前它刚完成了对Southwest Bank的收购。因此,在地区银行的阶梯扩张中,扩张步伐和节奏的掌握十分重要,一旦扩张的速度超越技术的支撑,将面临坏账率大幅上升的威胁。

四、结论

综上,地区规模的限制使城商行在业务创新的成本摊销方面处于明显劣势,在当前规模下很难引入其他创新业务;但相对单一的业务结构又阻碍了规模扩张中协同效应的释放,结果导致企业陷入两难的境地。城商行该如何突破成长的困境?

由Suntrust和MI银行的案例不难看出,并购是地区性银行快速扩张的最主要手段,而并购过程中,地域扩张与业务拓展的交替、有序进行是保证扩张战略成功的前提——在从城市商业银行向区域性商业银行的转型过程中需要不断构建与地域范围相匹配的业务范围,以时刻保持规模经济与范围经济的有效性。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(116)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

又拍云-SSL 证书服务

- 0.0

(0)咨询产品免费试用又拍云-Web 应用防火墙(WAF)

- 0.0

(0)咨询产品免费试用又拍云-区块链服务

- 0.0

(0)咨询产品免费试用又拍云-风净

- 0.0

(0)咨询产品免费试用奇秦科技-景昉质量云(QMS)

- 0.0

(0)咨询产品免费试用奇秦科技-景昉采购云(SRM)

- 0.0

(0)咨询产品免费试用