为什么支付宝很难做成社交,而又一定会继续做?

本文由三节课(sanjieke.cn)官方出品,三节课发起人Luke和黄有璨共同主笔完成。

三节课是首家互联网产品主题学习社区,提供最系统的产品 + 运营课程学习,定期出品有深度的产品观察 + 评论。

如需转载,请联系三节课(ID:sanjieke),并注明出处。

上周,支付宝9.9上线。

实话说,这次改版,用“整容”来形容可能已经不太恰当了。我们完全可以用尺度更大一点的词来形容之,比如说:变性。

看起来,支付宝已经下定决心,要在社交这条路上死磕到底。

很多朋友责难支付宝产品经理是吃了什么药,做出这么“不可思议的”产品来,但其实他们可能错怪了支付宝的产品经理。

请相信,对于支付宝这样体量的产品来说,类似9.0和9.9这样令人瞠目结舌的改版,决策绝对不是某小挫PD(阿里对产品经理的称呼)能做出来的。这样重要的决策背后,没有“上头”的指示绝不可能完成。

我们不妨在此大胆做个预测——

首先,就个人来说,我们长期看衰支付宝的社交之路。

其次,我们认为,哪怕明明知道不太靠谱,阿里和支付宝也一定会在“社交”,或者再说大一点,是“入口”这条路上继续矢志不渝的走下去。

这篇文章,我们就来具体探讨下上述两个问题。我们会先聊后者,再来聊前者。

一、为什么阿里和支付宝一定打死都要做“社交”?

1.1 “战略”优先的阿里

互联网圈内,一直有一种说法:腾讯强在产品和用户。它的成功,往往是从用户端一点点演化出来的成功。譬如说,在最初做QQ时,马化腾从未想过有一天自己原本想要几十万卖掉的一个小通讯工具,最终能够成长为一个社交帝国。

相反,阿里则强于运营和战略。它的成功,则往往是自上而下高瞻远瞩式的,即依靠少数人长远而敏锐的战略眼光找到“正确的方向”,然后倾全军之力逐次击破之,最终大获全胜。

马云就曾在2014年公开表达过:

阿里今天的成功,事实上是过去战略布局的成功。

这个差异,决定了两家公司在进行一些关键性决策时候的决策逻辑和工作方法。

在腾讯,决定一个产品要不要投入重大资源去做的逻辑,可能是先给你点空间自己去倒腾倒腾,甚至不排斥内部好几个差不多都很像的产品搞出来都一起跑跑看,一段时间下来,哪个产品能够赢得用户的认可,数据更好口碑更佳,资源才会显著向它倾斜。

如微信的诞生,便遵循着这一逻辑。

而在阿里,可能会有所不同。

在阿里内部,一款产品如果要投入重大资源,往往是基于高层在“战略”层面已经想清楚,有了结论的结果。

于是,老大们一声令下,大家才跟着大干快上,最后成就某个结果。

回顾阿里的诸多成功产品,从最早的阿里巴巴,到淘宝、天猫,再到阿里云,几乎都是这一决策逻辑的产物。

而关于“社交”,阿里其实也早就有过类似的尝试。我们在此,不妨简要借着这一逻辑来回顾一下阿里的“社交”之路。

1.2 阿里的“社交”史

早在2010年,当时笔者还身在阿里。那时微信还没上线,米聊刚刚开始。

那时候,马云曾公开说过:淘宝即社交。

在阿里内部,马总的指示就是最高指示,于是整个公司开始纷纷行动起来。

有一群同事开始做出了自己的产品——淘江湖。这个产品曾经提出让买家和买家简历圈子,让买家给其他买家推荐商品,就像开心网一样的产品形态。

在我印象里,这是阿里第一次提出要做社交。

后来,淘江湖不太给力,当然原因有很多,这个老板们就不再过问了,因为老板们总是说:不恋过往,不惧将来。

所以阿里出手投资了微博,算是占据了社交大趋势性产品的一个重要席位。

占据了微博的阿里一开始也想让微博帮着卖女装,后来发现效率还不如淘宝客,于是就开始做财务和战略投资状考量。投资陌陌,估计也是一样的原因。

再后来,微信突然开始异军突起,带来了老大们越来越多的压力。

于是,淘宝主动屏蔽了来自微信的访问,就像当年主动屏蔽了百度对淘宝的收录一样,希望借此砍断用户对微信的依赖。

然而,微信访问不了淘宝,直接导致的却是微商大行其道,微店和口袋通开始逐步做的有声有色起来。

于是,阿里开始拿出自己的大杀器:来往!

来往上线后,所有的阿里同事,必须拉300人加入来往,这被算做了与年终奖直接挂钩的KPI——阿里内部自上而下推动一件事的能力和共识,可见一斑。

当时,就连马云老大也亲自上阵,在来往里发布各种动态,一时间来往成了战略级产品,用户数也快速突破了1000万。

这个1000万真的很快,因为阿里有5万员工,还有10万离职员工,所以每个员工拉入300人就足够超过1000万的。

但,阿里渐渐发现,“社交”领域下的这种自上而下,似乎并不太好使。

到了2015年,来往就基本就快活不下来了。然后,一部分来往团队加入了钉钉,没想到钉钉火了……

只是,钉钉虽火,却算不上是严格意义上的社交产品,或许把它理解为是个高级的ERP和CRM更合适。

至此,在“前支付宝时代”的阿里社交之路,大体梳理结束。

接下来,我们聊聊为什么阿里“社交”的重担,在阿里内部会落到了支付宝身上。

1.3 阿里“社交”战略背后的逻辑

事实上,在PC时代和移动时代,阿里对于入口都有天生的不安全感。

在PC时代,搜索是入口,浏览器是入口,社交平台也可以被算做入口,但一个独立的电商品牌和网站,想要成为入口,是难上加难的。

某种意义上,阿里只是在PC端通过淘宝和支付宝快速建立了用户的品牌认知,并且通过垄断商家和商品库形成了反向入口效果。但本质上,阿里可能一直都没能解决“入口”问题,虽然淘宝每天有着超过8000万UV。

为了延续在PC端的打法,阿里在移动战役一开始就重金投资了UC浏览器(当时排名第一的移动端浏览器)。

就像我们提到的,阿里的决策多是依靠战略推演来做出的。当时的阿里,在战略上希望通过占领浏览器,打开自己在移动端的入口。

在当时阿里的战略推演中,他们认为未来移动技术的演进路线不会是Native app,而是Cloud app,所以会更多支持H5的技术。于是他们全资收购了UC浏览器。

但后来,阿里突然发现事情的发展偏离了他们的预期——Native app发展的非常疯狂,这个时候,阿里再次展现了他们卓越的战略判断和决策能力——他们开始做手机、投资手机厂商。

最早,阿里云和天语合作了大黄蜂手机,自己也尝试做过阿里云手机,失败后,阿里投资了魅族,乃至后来又与锤子手机发生了点关系,这一切的背后,都源于阿里希望控制手机的OS/Launch,从而控制入口。

事实上,就像我们说过的,阿里的战略推演和决策能力是卓越的,而阿里看到的这些趋势也都没有错。

只是,微信通过自己的持续努力,把自己从IM通信软件,变成了浏览器,进而还可能要变成一个OS/Launch了。

这是一件所有人都能想到,但没人觉得能做到的事情,现在的微信,居然有可能快要做到了。

不出意外,在微信上线了应用号之后,阿里的压力将继续加大,百度也是一样。

1.4 重担在肩的支付宝

支付宝,是阿里最核心的拳头产品之一。

从2004年支付宝诞生到2013年微信支付上线的近10年时间,支付宝几乎垄断着C端支付市场,超过80%的支付份额对支付宝来说都是小菜一碟。

套用最近奥运期间的话风,这是一款“金牌早已拿到手软”的产品。

但,从微信开始,事情在变。

从微信红包开始,微信开始祭出了一系列有的放矢的动作。这之后,千年老二财付通披上微信支付的新衣后摇身一变,开始扶摇直上,直追支付宝市场份额。

短短两年时间,按照第三方统计,支付宝竟至少丢失了30%的市场份额。

微信支付的市场份额其实不用看第三方统计,其实你大可回想下自己的使用记录:你的生活里,支付宝用的频繁度和微信支付使用的频繁度之间,占比如何?

对大多数人而言,这个差距可能正在逐渐缩小。

要知道,对一款“习惯性金牌”的产品来说,只要有人与它“差不多”,那就是它输了。

就当下来看,支付宝应该还是占有一些优势地位,但支付宝无法接受在支付领域丢掉自己的位置,也无法接受曾经自己一家独大的支付领域,现在竟然横生生被微信支付杀出来抢走了大量份额。

当然,重要的还不是支付领域的地位。

某种意义上,支付宝还担负着阿里巴巴在移动端入口的重要责任。

就像我们说的,阿里巴巴虽然运营很强、战略很棒,但阿里巴巴一直都缺乏一个入口。

可以说,阿里巴巴基于电商的战略地图把后端的服务和产业整合的很到位,但在前端却一直缺乏一个强势的入口。

时至今日,用户在互联网上的各类行为,无论浏览还是查询还是寻找服务,其第一触点还是在微信上、在搜索里,除购物外有多少用户会把淘宝、天猫作为入口呢?

如果要做“入口”,你一定会选择一款频次尽可能高,且关联相关场景尽可能多的产品。

在阿里内部,首当其冲的几款用户型产品,无非淘宝、天猫、支付宝。淘宝和天猫的使用频次对一部分用户来说或许还可以,但无奈使用场景过于单一。

而支付宝,作为一款支付类产品,它无需被“购物”和“电商”绑架,而是拥有可以关联到各类生活、服务场景的可能性。

所以,在阿里看来,支付宝才是最有可能成为“入口”的集团主力产品。而假如微信想要来侵蚀掉我的支付份额,我何不通过社交来打微信?应该说,这就是阿里巴巴将支付宝打造成社交一体化入口的逻辑。

在阿里的战略决策依据上看,支付宝社交化假如做好了,能解决两个问题:

伏击甚至打破微信在社交上的垄断地位。

提供更多交易场景,让支付的“金牌”更加稳定。

但假如做不好呢?

我不知道他们是否考虑过这个问题,在我看来,支付宝做不好社交的最大风险只有一个——把自己做的四不像,丢失支付“金牌”的可能。

但,这个决策,阿里和支付宝可能不得不做。因为:入口不可能不争,来到家门口的敌人也不可能不打。与其坐以待毙,不如殊死一搏。

如果说,2年前的阿里和支付宝可能对微信还更多持有的是观望和防御心理,到了今天,阿里和支付宝已经到了必须要主动出击的时候。

甚至是,支付宝的很多产品经理们,也未见得就会反感这个决策——毕竟,一个举全公司之力All-in对抗一个超级王者式的重大项目交到你手里来做,这种机会可能是毕生难得的。

这样的项目,要是赢了,可以拿出来吹一辈子。而即便是输了,可能也在情理之中,甚至还可以有几分悲壮和荡气回肠。

无论哪一种结果,看起来对于个人的职业生涯发展,都只有好处,而难有坏处。

所以才说,阿里和支付宝要做社交,做入口,可能是一种“一定会继续下去”,不会停下的决策,直至成王败寇。

二、我们为什么长期看衰支付宝

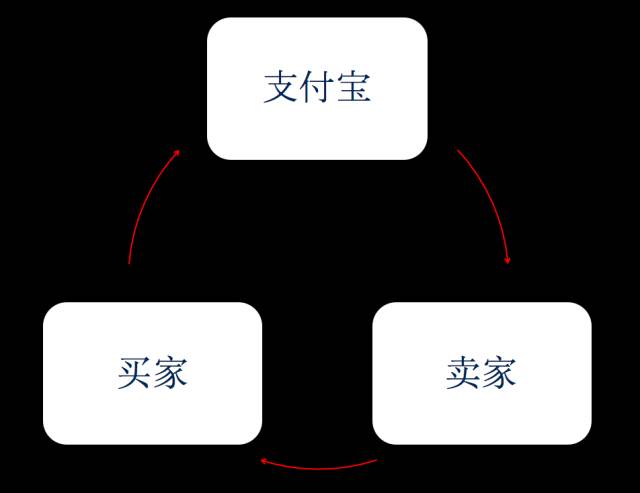

2008年前后,马云在国外有一次演讲,主要是讲支付宝与paypal的区别。他说:支付宝不是paypal,支付宝是信用支付、担保交易,paypal是交易工具。

从支付宝诞生的第一天起,支付宝就是一个担保交易的角色存在。

在商业诚信还没建立的时候,支付宝作为一个支付中间者,降低了买家和卖家的风险,当然主要是买家风险,这让淘宝快速发展,甚至后面超越ebay和易趣。

作为诚信的第一个基石,支付宝在大淘宝体系里面有着重要的基础性作用。与此同时,支付宝也借着电商的快速发展形成了支付市场份额的急速占领。

可以说,除了游戏(腾讯财付通)和行业解决方案(快钱)领域,支付宝在大众消费领域都做的很好,以至于后来扩展到水电煤气、电话卡充值等服务里面去。

所以,在整个阿里内部,支付宝是肩负着交易基础+未来想象的双重空间。这也是为什么马云在阿里整体上市前,把支付宝拆出来,后又划入蚂蚁金服的原因了。

但显然,现在的商业环境与2004年比有了很大的变化,现在在微信里买东西或者淘宝买东西已经不太在乎商家不发货的问题。

即使不发货或者出了问题,消费者也会相信平台可以出面解决问题,而不是支付渠道的问题了。

比如用看到一个朋友在朋友圈分享了一个每周快递鲜花的公共号,毫不犹豫的就购买了,背书的显然不是微信支付,而是朋友关系以及微信平台。

平台,而不再是支付渠道来做为诚信的担保者,这一现象对支付宝可以说是彻底的打击。

如果支付宝没有担保交易的价值,那么只能沦为一个支付渠道,这是阿里不能接受的,决不能接受!

支付宝事实上的支付渠道价值和阿里内部的不认同之间产生了矛盾。

这一矛盾引发了超越支付宝产品层面的变化:夹杂了阿里希望的支付宝不能成为支付渠道,要往用户面前走,成为生活的入口!

生活的入口,不是交易的入口,这奠定了支付宝的性别。

于是我们看到从9.0到9.9版本,支付宝一直在找自己的定位。

虽然,从支付到生活圈,就像微信从通信到朋友圈一样,看起来支付宝也可以做到微信那样的地位。但支付宝的决策者显然忽视了一个问题,那就是即使生活圈和朋友圈做得一样,支付宝的服务窗做的和公共号一样多,也还存在着一个悖论:

支付=通信?

要知道,支付是基于场景的偶发性事件,虽然它也挺高频。但通信是主体间性的必然要求。(请脑补主体间性-intersubjectivity)

马克思说过:人是社会关系的总和。但他可没说过:人是支付关系的总和。

人天生有通信的诉求,所以通信自由被认为是人类的几大自由权利之一。

但你有听人呼喊过要去争取支付的自由吗?

基于支付宝的改版,我有几个问题想抛出来供大家讨论:

其一,产品的核心模块迷失对支付宝是不是个问题?

微信的核心产品形态是对话框,无论是订阅号、群、IM都是在对话框这个基本形态下展开。

用户对微信有很强的辨识度,他是一个通信工具,然后是一个社交平台。

支付宝的决策者希望给用户一个什么样的辨识度呢?

这一版我们基本看不到了。

其二,支付宝的社交化能解决支付场景被微信支付抢夺的问题么?

对这个问题的答案,我们存有一定疑问。

如果支付宝想强化自身的支付份额,我想或许更应该通过加强线下合作、搭建更多支付场景和进行更多的商务拓展来实现,而不是靠增加一些社交功能来实现。

就好比:以滴滴出行和微信的结合为例,当时拉动微信支付必然是打车这个支付场景,而腾讯则是通过投资并购才获得了滴滴的支付通道,而不是依靠搞了个朋友圈来强化了自身的份额。

其三,支付宝的社交化可以让用户对支付宝的认知发生改变吗?如果真的改变了,对于支付宝是好还是不好呢?

如果说,以前的支付宝就是一个可靠的第三方支付平台,或者可以定位为“移动钱包”的话,到了现在这个状态,我已经很难用一句话来描述支付宝了。

然而,变化还在发生。我觉得,如果真的把支付宝定位生活入口,或许应该明确告诉用户,并且形成一个明确的认知呈现出来。

对我来说,现在支付宝强行加入了这么多内容,会让我有点迷失。

而,用户迷失是用户流失的前奏,对于做产品来说,这是常识。

三、题外话:一台ATM机的社交化尝试

身为一个产品或运营,我们把9.9版本的支付宝称为是“一台ATM机的社交化尝试”。

所以,如果要问我们怎么看支付宝做社交,或许可以打这么个不一定恰当的比方:他们是想要要让我们在ATM机面前聊聊家长里短,秀秀生活八卦,或者是在POS机面前晒个旅游照片。

甚至,你也许会在ATM机面前邂逅了你7年前的前女友,所以元芳,你怎么看?

毋庸置疑,这一定是一个会显得很奇怪的事情,而支付宝的同志们显然也意识到了大家会认为它很怪异。

于是,他们拉了卡尔·本茨和怀特兄弟来站台,用来证明“一切发明创造都是在怪异的眼神下淡定前行的”。

我们没有生活在本茨年代,也没有见过怀特兄弟,但我知道支付宝的前世今生,我认为两者还是不一样的。

本茨的汽车、怀特兄弟的飞机的发明都是有跨时代意义的,是前人所没有做过的崭新的创新和发明,看着就觉得不可思议。

虽然支付宝也让人觉得“不可思议”,但这个不可思议背后的逻辑是:为什么会这么做呢?为什么支付宝做了个“四不像”呢?

如果说支付宝新版本的启动页对我有什么启示,那可能是:发明了汽车的本茨在他的某一个型号的汽车里,学习莱特兄弟,做出来一辆能飞的飞机汽车混合体。

可以讲,9.9版本是一个重要的版本,他终于实现了支付宝全面平台化的举措:有了支付、O2O、社交、媒体、团购……

如果说9.9还给未来的10.0留了那么一点点空间,我只能说:游戏!(虽然这版本已经有了,但我们不能低估支付宝突破极限的能力)。

而这样一个看起来如此复杂的产品能够被柔和在一个107M大小的app里,实属难得。

要知道,光“美团”这个APP就已有101M大小哦,亲~

更重要的是,这么多复杂的需求和功能,居然支付宝还能在首页的产品设计和陈列上做到比较规范和合理的摆放,我觉得PD掉了多少头发只有自己知道了。

此外,继9.0全面Copy了微信“朋友圈”之后,9.9版本的支付宝在“可能认识的人”这个模块上居然使用了主流社交软件“instgram”和Facebook的横向拖拽的的设计,真正做到了横向+纵向360度无死角使用。

所以,有人曾经说过:抄袭也是一门学问,不容易学啊!

当然,这版本支付宝也不是都是抄,也有创新啊。比如对于信息流里的图文互动,除了点赞和评论外,多了一个打赏!

“微信订阅号打赏放的那么深,我们可以直接放到首页流里~”

你可能会想:亲,你是有多土豪呢?看到一个图文几句话就开始打赏了啊?

如果各位同学你们这么想就完全忘记这个产品的定位了。

作为在“ATM面前的社交平台”,当然可以在取钱的时候顺便给你一毛小费了。在这个逻辑下,你是不是开始变得容易理解了呢?

所以,总结起来,作为一款“ATM机和POS机面前的社交平台”,9.9版本做到了!

之所以我不把他叫支付宝,而特指9.9版本,是为了那些为支付宝而付出了艰辛的前辈内心考虑……

这的确不关他们什么事的。

就像今天的百度,也不关我们些离职的前员工什么事啊~

就着话题,稀里糊涂不知所云的说了这许多,讲得不对的,还请多包涵指正了。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用DataFocus

- 4.7

(24)咨询产品免费试用