P2P借贷的价值链与三大问题

温馨提示:爱护你的双眼,图片文字略小,请打横手机屏幕或在平板/桌面端上阅读。

【狐狸说】关于P2P借贷平台的讨论已经不少了,这次狐狸就从价值链的角度来说说,也谈谈P2P借贷平台的三个核心问题。

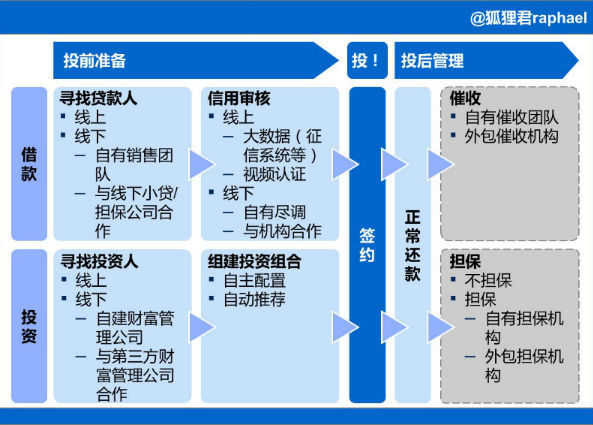

P2P借贷平台价值链

P2P借贷平台链接了贷款人和投资人两端,相对应的,价值链也被一分为二:

由借款的一端出发:

寻找贷款人:P2P借贷平台必须先做交易搜索(Deal sourcing),找到有借贷需求的人,通常可以通过线上的广告等吸引流量,也可以通过线下的销售体系进行拓展,甚至可以与第三方小贷公司或担保公司合作,挖掘有借贷需求的贷款人。P2P借贷平台宜信便有强大的线下销售团队,挖掘商圈中有借贷需求的人。而有利网则通过与线下第三方小贷公司或担保公司合作,批量获取贷款人的同时,也由第三方金融机构对贷款人的信用做初步筛选。

信用审核:不是所有有借贷需求的贷款人都适合在P2P借贷平台上发布借贷需求,信用审核在这里起到了过滤劣质贷款人的作用。除了线下的实地调查,线上的手段也成为P2P借贷平台进行尽职调查(Due diligence)的重要模式。P2P借贷平台除了视频认证等验证身份的手段,也可以利用大数据来采集数据并对贷款人进行信用评级。大数据的来源包括接入征信平台(如多家P2P借贷平台已接入由央行征信中信控股的上海资信有限公司成立的“网络金融征信系统”)、关联社交网络账户(如Lending Club利用Facebook的社交圈关系来验证贷款人的信用,国内的WeCash则用人人、微博等社交网络的数据)、与电商网站合作(如拍拍贷与B2B外贸网站敦煌网的合作)等。这些信用审核的结果也可以作为定价的基础。

签约

正常还款

催收:在签约后,如果贷款人信用出现了问题,存在违约的情况,P2P借贷平台往往还会介入催收的环节。通过自建催收团队或与小贷公司、担保公司或专业的催收团队(也就是港片里面经常出现的“收数佬”)合作,为投资者谋求权益。

由投资的一端出发:

寻找投资人:找到有融资需求的人后也需要找到有投资需求的人才能促成交易。一般拓展投资人的渠道和“寻找贷款人”差不多,除了线上各种渠道外,线下也有不少P2P借贷平台成立了自有的财富管理公司。2010年美国P2P借贷巨头Lending Club成立了LC Advisor投资管理公司;而宜信也成立了宜信财富,专注大众富裕阶层,除了P2P贷款产品,也为客户提供基金、保险、信托等业务。

组建投资组合:投资者在纯粹的P2P借贷平台上组建投资组合一般要面对一个问题——风险与回报的选择(Risk-return tradeoff),如果P2P借贷平台的信用评级系统可以与定价机制较好的结合,高风险往往伴随着高回报。投资者登入P2P平台后,会平衡自身的资金情况及风险偏好(Risk appetite),组建适合自己的投资组合。这个过程可以是投资者自己去选标,也可以是P2P借贷平台依照投资者的期望回报率及其他投资条件自动生成的初步组合,投资者再进行进一步地调整。以Lending Club联合创始人Soul Htite(苏海德)加入的点融网为例,你可以在主页选择自己的期望回报率,点融网可以自动帮你选中数十个不同风险等级的P2P借贷标的,以达到分散投资的目的,这也极大便利了投资者的风险管理进程。

签约

正常还款

担保:在签约后,如果贷款人信用出现了问题,存在违约的情况,P2P借贷平台也有可能担保本金或本息。这对于平台来说是个负担,甚至可能引起平台的破产。但对于风险偏好极低的中国投资者来说,不保本的投资对于他们来说可是一点吸引力都没有。所以,以纯线上模式闻名的拍拍贷也开始由以往的不担保模式,慢慢转向了有条件担保模式——若投资组合满足一定的分散投资标准,拍拍贷会保障投资者的本金,这也有利于提高投资者的风险意识和自我管理风险的能力。部分P2P借贷平台如爱投资,则与线下担保公司深度合作,为投资者提供担保本息的服务。当然天下没有免费的晚餐,担保服务一般也会额外收费,相当于变相提高了贷款人的融资成本或降低了投资者的投资收益。

上述的价值链缺失了定价的环节,理论上来说定价环节应该在信用审核的时候一并完成,但现在P2P借贷平台在中国发展尚未成熟,平台定价能力薄弱,甚至有些平台将定价权直接交给借款人。定价的环节在P2P借贷业务中被弱化了。

P2P借贷平台并不会参与到价值链的每一个环节:如前所述,部分市场参与者将一些环节外包给其他机构,提供有限的服务,以规避平台风险。

除了基本的价值链条外,P2P借贷平台为了满足客户投融资之外的需求,也逐渐加入了其他增值服务:

- 自动再投资(Re-investment):

其实P2P借贷平台的利率是很tricky的,举个例子,你出借了1000块,年化利率是10%,分12期等额本息偿还,每期你只能拿到等额本息87块9毛2。一年下来扣去本金你只能赚到54块9毛9而不是1000块的10%(100块),回报率仅有5.499%,这是为什么呢?

这是因为每个月对方都会把一部分本金还给你,还给你的那部分本金在接下来的时间就不能再产生价值了。除非你把这些还给你的钱再投资出去,要不你一年的年化回报率没办法达到10%那么高。这个东东在金融领域里头被叫做再投资风险(reinvestment risk)。

为了满足投资者的再投资需求,人人贷推出了“优选计划”:当投资者每期拿到P2P贷款偿还的本息后,系统可以自动将拿到的还款重新投入到精选的P2P贷款标的中。而平安集团旗下的陆金所则另辟蹊径,与同为平安集团旗下的平安大华基金合作推出类余额宝的产品——“陆金宝”:投资陆金所的P2P产品“稳盈 – 安e贷”产品的用户在每月回收当期本息时,可以选择将这笔钱自动拿去申购平安大华日增利货币基金。由于陆金所的投资门槛比一般P2P借贷平台高(至少1万),“碎银子”一般也没有办法对其他P2P借贷产品进行再投资,“陆金宝”其实很好地满足了投资者的再投资需求。

- 二级市场:

银行理财产品的流动性一直为人所诟病。特别是余额宝横空出世后,普通投资者对流动性的渴求也逐渐升高。部分P2P借贷平台们自然留意到这个需求,陆金所等市场参与者便推出了二级市场,投资者可以方便地转让P2P债权。当投资者遇到什么状况急需一笔钱的时候,可以通过二级市场将债权转让,释放资金的流动性。而另一方面,部分平台项目数量有限,投资标的供不应求,投资者也可以通过二级市场获得更多的项目资源。

P2P借贷平台价值链的三大问题

如同保安界有经典的哲学三大终极问题(你是谁/你从哪里来/要到哪儿去),在P2P借贷平台领域也有三个问题是每个市场参与者需要思考的:

线上还是线下?

担保还是不担保?

自己做还是外包?

我们不妨一一来看。

线上还是线下?

拍拍贷是纯线上模式,只做平台,有条件担保,线下部分几乎没有;宜信是重线下模式,销售文化在公司中肆虐,拥有强大的销售团队。它们都是各自的典型,但线上和线下孰优孰劣,确实很难说出个所以然。回到价值链那张图,线上和线下这个选择其实主要覆盖了两条价值链的三个环节:借款条线中的寻找借贷人以及信用审核、投资条线中的寻找投资人。(催收也好、担保也好,都算是线下环节,没有什么可以商榷的。)

寻找借贷人与投资人,其实本质都是用户拓展。

有个简单的公式:收入 = 流量 x 转化率 x 单价

参照这条公式,线上线下各自的优点都很明显:

线上模式的流量(Traffic)高:通过搜索引擎优化(SEO)、展示广告网络的精准营销、垂直金融搜索网站的合作、互联网脱离地域与时间的限制等等,P2P借贷平台可以在较短时间内吸引大量流量,让更多的人了解到自己的产品,做出自己的品牌。但用户是否投资或申请融资,往往取决于网站本身,转换率可能偏低。

线下模式的转化率(conversion)高:面对面的销售更容易促成交易,有些不了解的细节也可以当面马上问清楚。转化率会比线上模式高很多。但是线下布点及增员需要成本,这当中也包括时间成本,而且较难达到经济规模效应,流量很难在短期内做高。

此外,线上模式和线下模式的定位的目标客户也会有差异。线上模式接触到的大部分是数码一族(Digital Savvy),他们投资额度或需要融资的额度相比可能会小一点(也就是单价可能小一点)。以宜信为代表的线下模式一般销售团队出击找到的还是大单居多,单价会高点。

要看利润的话,除了收入外我们还要考虑成本。成本方面来说普遍的看法是线下模式会高点,但在ROI(投资回报率)方面的确很难断言哪个模式比较有优势。毕竟他们专注的是公式里头不同的环节。

我是懒得去建模计算孰优孰劣啦,但是直觉上来看线上模式肯定是未来的趋势:随着P2P借贷平台这个概念的普及化,未来对投资者或融资者的教育成本可以大幅降低,网站的转化率会随之上升;此外高净值客户(HNWI, or High-net-worth individuals)或富裕客户(Affluent)也逐渐熟悉网络渠道,线上模式的单价也会逐渐贴近线下模式。未来线下模式的优势在获取用户的环节会慢慢消失。

另外一个涉及到“线上还是线下”的环节是信用审核环节。

线上模式主要是通过大数据,比如接入到征信系统、连接社交网络(社交网络活跃度比较高的话违约成本比较高)、视频认证等等。线下模式则以实地尽职调查为主。很明显最大的差别就在成本上了,线上模式可以大幅地减少信用审核成本。但是!我国的征信系统不怎么发达,央行的征信系统现在主要是银行在使用,小贷公司和担保公司也是最近才慢慢挤进去。线上模式在短期内仍面临着不小的挑战。

担保还是不担保?

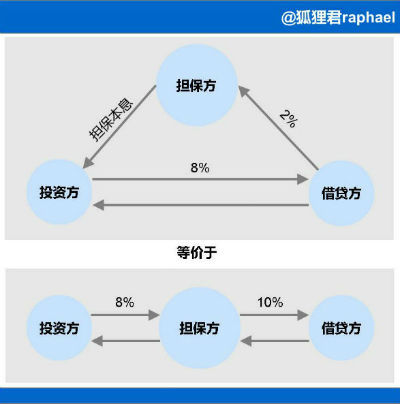

有些人可能搞不清担保的本质是什么。我现在举一个例子:一个P2P借贷,投资方答应以8%的利率借给借贷方。这笔贷款由P2P平台100%担保本息。P2P借贷平台向借贷方收取2%的担保费用,除此之外不收任何其他的费用。

如上图所示,其实上述的例子等价于投资方以8%的利率把钱出借给担保方,担保方承诺未来返还投资方本息;同时担保方以10%的利率把钱出借给借贷方,借贷方承诺返还担保方本息,担保方再用这笔钱还投资方。

换言之,由于担保方的介入,这笔投资的信用风险已转移到担保方头上。对于投资者而言,要考虑的因素变成是担保方的信用度,借贷方的信用度已完全不重要。因此,定价的基础也应该取决于担保方的信用度而不是借贷方的信用度。如果一个P2P借贷平台由它自身100%保证本息,那么理论上来说,所有相同期限相同还款方式的产品都应该一个价格(比如陆金所同样期限的P2P产品都是一个利率)。如果回报率不一致,投资者只要选最高回报率的项目就可以了,因为风险都是一样的。

再者,担保业务是需要担保牌照的。有些P2P借贷平台没有相应牌照却做起了担保业务,涉嫌超范围经营特殊业务。

了解完担保的实质,我们来看看担保模式和不担保模式有啥区别:

担保模式下:

- 平台的风控意识较高,投资者则不会主动去思考风控的问题

- 用户忠诚度低,如果有其他也提供担保的P2P借贷平台出现,用户容易被抢走

- 平台风险很高(若是自己承担担保责任的话)

- 获取新客户较为简单,因为对于新手来说,对平台不了解的情况下,很容易就简单用“是否保本保息”来判断一个产品的风险。对于风险承受能力较低的中国投资者来说,“低风险”的有担保的产品在用户的获取方面自然比较吃香。

P2P借贷平台究竟是要选择担保呢?还是不担保呢?

有些时候选择并不是二选一,黑和白中间往往还有一段灰色——部分P2P借贷平台创新地推出了差异化担保业务。以拍拍贷为例,拍拍贷的投资者满足下列条件便可享受100%的本金担保:

(1) 投标50个列表

(2) 每个投资列表需满足:每笔借款的成功借出金额小于5000元且小于列表借入金额的1/3

通过有条件的担保,P2P借贷平台可以鼓励投资者主动参与风险管控,也可以降低平台的风险。

自己做还是外包?

做好前面两个问题的决定后,如果决定做线下模式或担保模式,那么不可避免地你还需要回答最后一个问题:到底是应该自己做还是外包呢?

回到价值链上,有五个环节会触碰到这个问题——借款端上的寻找贷款人、信用审核以及催收;投资端的寻找投资人以及担保。

寻找贷款人:P2P借贷平台可以靠线下小贷公司或担保公司来做交易搜索。线下金融机构之所以转介给P2P借贷平台,有可能是该时段的资金不够,但是又想维持客户关系,于是转介给P2P借贷平台赚点手续费。香港有家叫做AMP的财务公司,和银行深度合作,没有自有财务公司的银行有时候便会因为前述理由把有贷款需求的客户转介给AMP,让他们帮忙做做过桥贷款。因此,这种客源的数量并不是很稳定,而且通常期限不会很长。再者,小贷公司会担心未来贷款人就绕过小贷公司直接从P2P借贷平台融资,小贷公司自然对客户的信息管理得比较严,P2P借贷平台对客户关系管理的把控比较弱。而且小贷公司的经营范围有地域限制(阿里巴巴和欧浦这种跨地区经营的毕竟是少数),P2P借贷平台很难从地域的维度去分散风险。如果在寻找贷款人这一环节选择外包,P2P借贷平台必须和大量线下小贷公司或担保公司合作,才能分散上述风险。

信用审核:如果在第一个问题选择了线下模式,也就是通过实地尽职调查来进行信用审核,那P2P借贷平台可以把这部分外包给其他专业的尽职调查公司。P2P借贷平台积木盒子创始人董骏的上一个项目企乐汇便是专注尽职调查外包服务的公司。在这个环节我认为“术业有专攻”,该外包的还是不能少。毕竟P2P借贷平台本质还是互联网公司,除了积木盒子这种奇葩背景外很少有擅长线下尽职调查业务的。

催收:虽然国家经贸委、公安部、国家工商局早在1995年就明令禁止讨债公司的存在,但讨债公司还是屡禁不止——究其根本还是因为催收需求大、成本高。部分P2P借贷平台也会和小贷公司或担保公司进一步合作,由它们承担线下催收的业务。

寻找投资人:第三方理财巨头诺亚财富入股拍拍贷,对于拍拍贷来说最大的好处便是带来了一堆高净值投资人。P2P借贷平台固然不能将所有寻找投资人的工作都外包,自建获客渠道是很重要的,但是和第三方财富管理机构合作着实可以减轻获客压力。

担保:由于监管需求,理论上来说P2P借贷平台的所有担保服务都需要外包除非自己也去申请了个担保牌照。至于打擦边球嘛,要承担的不仅仅是法律风险,平台风险也不小。有些P2P借贷平台注册资本就几百万,遇到大额违约没法完全覆盖。不少P2P网站就因为这样破产了。

了不起的狐狸君与被分析的对象没有任何利益关系。本文不构成任何投资决策的依据。

作者简介:狐狸君raphael 是36氪的特约作者。过往在某VC打过杂,也在 Google搬过砖,现就职于某管理咨询公司,持续关注互联网、金融和互联网金融,欢迎关注微信号 fantastic_fox。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

国双大数据平台

- 0.0

(0)咨询产品免费试用云栖文档云

- 0.0

(0)咨询产品免费试用云栖文档系统

- 0.0

(0)咨询产品免费试用ROSE 数字工作室

- 0.0

(0)咨询产品免费试用并行超算云

- 0.0

(0)咨询产品免费试用并行智算云

- 0.0

(0)咨询产品免费试用