APM市场将达百亿,这几匹黑马,正在跑马圈地

编者按:本文来自微信公众号“爱分析ifenxi”(ID:ifenxicom),36氪经授权发布。

无论创业还是投资,有机会找到一个高增长蓝海领域,是一件令人兴奋的事情。随着市场规模迅速扩大,客户及营收规模水涨船高,只要行业没有明显天花板,这类企业很容易跻身一流公司之列。

经过1个月调研和研究,爱分析认为,APM领域具有这样的潜力。无论从国内市场规模,还是国外市场发展路径,以及对标公司体量来看,APM潜力巨大,尤其是这块市场仍然空白,增速可观,玩家也不多。

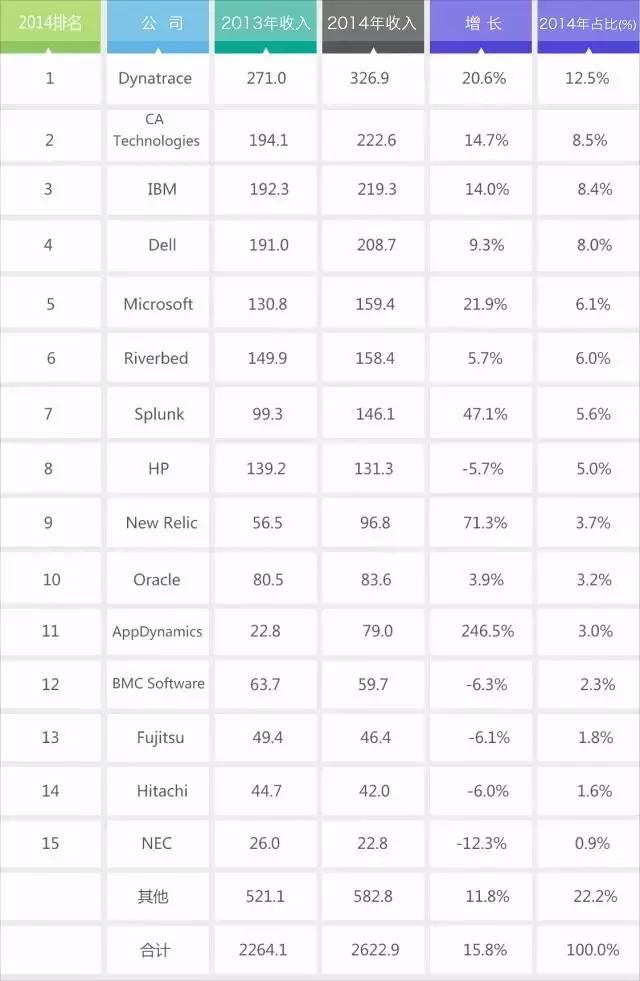

从Gartner统计可见一斑,2014年全球应用性能管理市场规模为26.23亿美元,较2013年上涨15.8%。从2011年到2014年,APM市场的复合年均增长率达12.3%,是广义ITOM市场增幅的一倍以上。其中欧美市场占比接近80%,而中国市场仅占3%,即4.5亿元,巨大的前景和空白的市场,APM在国内增速不容小觑。

爱分析实地调研了三家国内领先的APM公司,基调网络、蓝海讯通和云智慧,并对美国APM对标公司New Relic、AppDynamics等进行了研究,通过国内外市场及企业发展路径的研究调研,深入了解APM市场行业格局与未来趋势。

以下,爱分析将针对APM行业的核心问题,如SaaS还是私有部署、客户群体定位、业务发展路径、市场竞争格局、APM企业估值、未来行业格局等,提供我们的判断和洞见。

国内APM厂商将挑起大梁

APM市场最早在美国兴起,作为传统软件业务,一直为大型软件公司垄断,在1998-2008年期间,只有像CA、IBM、BMC、微软这样大玩家。但是这种局面在2008年得到改变,随着SaaS服务的普及,出现了New Relic、AppDynamics和Compuware这类新兴IT企业,以SaaS方式进入APM市场。

2008年可以看作APM的SaaS元年。虽然APM市场前景仍宽广,但是在大客户已经为先行者垄断的情况下,新兴的IT运维企业只能选择中小型企业市场,New Relic目标客户就是小型企业和个人开发者。

综合来看,目前美国市场格局是,综合软件公司已占领大客户资源,新兴企业在在边缘寻找机会。

全球APM行业市场竞争格局; 数据来源:Gartner报告,单位:百万美元

在国内,APM市场仍然空白,行业内新兴企业迎来巨大机遇。国内APM市场兴起于2014年,此前业务集中于拨测和维保,并不属于传统APM领域,但是在2014年后,许多IT管理企业向APM转型,典型代表是基调网络、蓝海讯通、云智慧。不像国外,他们并未面临来自传统软件公司的竞争。

但是竞争仍然存在,国外APM厂商在国内有很强影响力,在2014年的4.5亿的国内APM市场中,基调网络、蓝海讯通和云智慧这三家收入领先的APM公司收入不到9,000万,国外企业占有大部分市场。

但在市场竞争中,本土新兴IT企业最终能够胜出:1、国家政策对海外企业IT服务于的限制、国内市场本身壁垒,持续挤压海外企业市场空间。2.新兴APM企业借助良好的技术积累、完整的产品布局,产品能力和技术水平形成自身竞争优势。

APM三大发展趋势

1. 大客户私有部署是主流,小客户市场需要培育

SaaS还是私有部署,大客户还是小客户,这两个问题是企业级服务里的永恒之问,本质上可以归结为一个问题:做大客户的私有部署还是做小客户的SaaS服务。不论是美国还是中国市场,问题的答案都相同,做大客户的私有部署已经成为共识。

在美国,传统软件公司与新兴IT公司都瞄准大客户市场。

首先是国外大客户的综合软件公司都有不错的收入和净利润。2014年APM市场,欧美大中型企业市场贡献占比超过78%。

其次New Relic的小型企业和个人开发者客户,固然带来了快速增长的收入,但是2015年客单价接近1万美元,获客成本却居高不下,从经营成果来看,服务中小企业客户并不是个好买卖,New Relic连续6年持续亏损,市值雷打不动,意识到这一点的New Relic已经开始向大中型客户转型。

国内市场,新兴企业以中小型互联网企业客户为跳板,正在积极拥抱大中型客户。基调网络、蓝海讯通、云智慧最初都定位于中小型互联网企业,因为这部分客户容易获取、对产品要求不高。

但是在中小客模式探索1年后,三家公司不约而同都选择调整方向,转向大中型客户,意识到只有大客户才能为企业带来收入。一方面是国内市场尚属空白,大型客户是收入的核心;另一方面,APM产品线已经完备,能够满足大型企业私有部署要求。

从国内三家公司的收入结构看,大中型企业是主要的营收来源。

事实上,不论国内外,小客户都是难啃的骨头,根本原因在于客单价低。小企业愿意为产品支付的金额很少很少,甚至这点微薄的收入还要扣除销售和研发成本,使得小客户难以盈利,这一现状在短时间内无法改变。

只有当国内APM市场成熟起来,应用性能管理成为常态,出现大量愿意付费的小客户时,面向小客户的SaaS才可行。

可以预见,国内APM厂商会先在大客户上突破,树立品牌,教育市场,在大客户市场成熟后,通过渠道商进入中小企业市场。

2. 行业护城河不深,未来多家龙头公司并存

国内许多观点认为APM将会仿照CDN,成为IT领域新的黑马行业。CDN行业从2007年开始爆发,国内专业CDN市场规模从1.9亿增长为2015年的60亿,出现网宿科技这样市值超500亿公司。

首先两者崛起逻辑类似,都是依托于互联网的快速发展,CDN解决由此带来的网络拥塞问题,APM则解决IT基础设施规模膨胀、IT架构复杂化等因素带来的运维管理挑战。

其次两者的市场规模类似,考察CDN的发展路径,行业从2007年开始爆发,国内专业CDN市场规模从1.9亿增长为2015年的60亿,而APM行业2014年市场规模仅4.5亿,未来想象空间在60亿以上。

最后APM与CDN都属于底层服务,向上层业务延伸前景宽广。CDN除了传统网络加速服务外,还可以衍生网络安全、网站优化以及大数据等相关服务,以全球CDN市场的领头羊Akamai为例,2015年性能与安全解决方案占Akamai整体收入比重达到了48%。而APM则可以向ITOM领域、BI、安全延伸。

虽然业务逻辑、市场规模类似。但是两个行业有自身的特点,APM难以像CDN一样出现垄断性企业,市场会趋于分散。

CDN行业龙头网宿科技在2015年营收29亿元,市值达到556亿元,而排名第二的蓝汛科技2015年营收13.5亿元,市值仅9亿元,很难想象这两家公司在3年前营收还不相上下。

造成两家公司巨大差异的原因在于,CDN是一个赢家通吃的行业,行业老大会将老二、老三、老四……都吃掉,这点从Akamai占据全球CDN市场60%,超过所有竞争对手总和就可以看出。CDN厂商的核心要素是遍布全球的服务器,壁垒强大,网宿科技在国内的服务器资源是其他公司无法比拟的,所以,小行业里的垄断地位是造就网宿这样接近超级独角兽公司的根源。

反观APM行业,虽然市场规模与CDN相当。但是APM的核心要素并不像CDN一样有垄断性。APM厂商的竞争力来自于产品品类和技术水平,但目前行业内的玩家除了基调网络、蓝海讯通、云智慧,还有慧博、上海天旦、性能魔方这样的公司,都能提供类似的APM产品,在技术上没有统治力。

每隔三五年就要重挖的护城河不能成为真正的护城河,所以,行业竞争在APM领域不可避免。

虽然当前市场格局还尚未出现激烈竞争,大家都在自己的领域里划蛋糕。但随着市场的发展,大客户潜力开发完毕后,竞争将来到。从美国的APM市场高度分散化就是例证,市场占有率最高的Compuware也仅占据APM12%的市场份额。

基调网络、蓝海讯通 、云智慧这三家走在前面的公司有一定的优势,在APM基础产品上已经完备,领先对手一步。在获取大客户资源、树立品牌形象上有优势,APM行业未来格局,很有可能存在3-5家龙头公司,分食大客户市场,一批小厂商以价格优势覆盖中小型客户。

3. 差异化定位,避免无序竞争

APM不深的护城河与分散化的市场很容易导致激烈竞争,最后大家都没钱赚,如何差异化,避免低价竞争,是龙头企业必须按对的问题。这方面,各家都在积极开展新业务,通过差异化定位解决竞争问题。

首先可以看到,APM有多元化的衍生服务方向,一、向ITOM转型。2014年全球APM市场为26亿美元,而ITOM市场已达到260亿美元,这部分市场在国内尚无龙头企业;二、向大数据延伸。APM获取企业IT运行数据,可以作为大数据的基础,向BI转型,实时数据是APM最大优势。三、向安全延伸。APM提供IT的运行监测业务,安全服务一脉相承,打通安全提供一站式服务。

具体来看,美国APM上市公司New Relic在新业务上探索更加激进,根据JP摩根的预测,它触及到TAM 市场份额将会达到140亿美金。其中纯APM市场40亿美金,ITOM部分市场占据60亿美金,BI市场有40亿美金。

国内三家公司在产品上已有差异化定位,拓展业务范围的同时保持客户粘性。

1. 基调网络:探索IT自动化运维,推出新产品Controller;

2. 蓝海讯通:延伸ITOM、安全领域服务,向综合性软件公司发展;

3. 云智慧:上线大数据服务产品,渗透到企业的业务层面。

APM是IT服务的底层工具,自下而上发展有巨大的想象空间,未来看好新业务的发展。

APM企业估值方法

APM有两种模式,一种是SaaS模式,典型代表是New Relic、AppDynamics这类新兴企业;另一种私有部署模式,以CA、IBM、BMC、微软这类传统软件公司为主。两种模式的客单价、销售方式、商业模式并不相同,前者是SaaS模式,后者更类似于传统软件行业。

国内主流APM厂商主要采用第二种模式,也就是大客户的私有部署。因此,可以作为对标研究的行业包括APM、CDN、传统软件公司。

信息来源:公司年报、券商研报、与创始人访谈(云智慧收入来自分析师预测)

其中最有代表性公司是 New Relic(NSDQ:NEWR)、用友网络(SH:600588)和网宿科技(SZ:300017)三家公司,分别代表APM市场、软件服务和可比行业。

New Relic7.4倍PS对应38%增速,用友网络7.5倍PS对应16%增速,业务类似的基调网络、蓝海讯通、云智慧增速远高于此,因此PS倍数高于7.5X。

网宿科技在未来两年预计将保持72%的增速,对应12倍PS,虽然增速不及APM行业,在考虑到其在CDN领域的垄断地位,我们对三家公司的PS倍数上限设定为12X。

综合来看,APM业务的PS区间在7.5X-12X。

接下来,我们看看三家公司在2016年收入预测及相应估值。

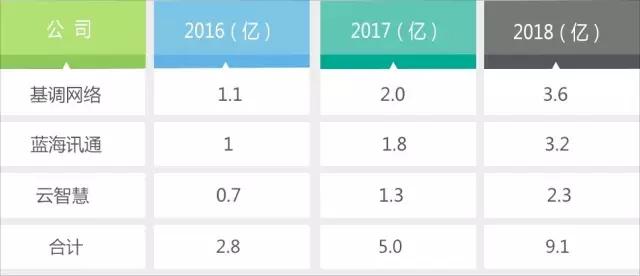

基调网络在2016年营收预计为1.1亿元,其中APM预计为5,000万,传统拨测业务6,000万。对于APM业务我们给予10倍PS,传统业务由于增速有限,给予7倍PS。我们给予基调网络9.2亿元。

蓝海讯通预计营收1亿元,全力押注在APM业务,我们根据10倍PS给予蓝海讯通10亿元估值。

云智慧在2016年营收预计7,000万元,其中5,000万为APM业务,2,000万为传统拨测业务,按照基调网络同样的PS水平,给予云智慧6.4亿元估值。

此后三年内各家公司保持80%增长是大概率事件。

因此预计在2018年,三家公司收入为9.1亿元 ,PS按照9倍计算,三家公司市值合计将达到81.9亿,是目前25.6亿估值的3.2倍。

一轮大并购,才会出来一只独角兽?

像APM这样细分行业同时又有多家有力竞争者的行业,未来一般会出现三种结果。

1. 一家公司脱颖而出,成为行业龙头;

2. 多头竞争,数家大公司瓜分市场;

3. 强强合并,新公司成行业寡头。

我们判断,第一种情况不会发生,APM行业核心竞争壁垒不强,同时业内几家大型公司产品线已经发展成熟,各家技术积累类似,不会有一家公司多达的情况发生。

第二种情况下,市场竞争将日趋激烈,带动整个行业毛利率下降,新兴行业将逐渐演变为传统行业。

第三种情况有相当大可能发生,在市场竞争情况下,合作比各自为战更有优势,规模效应更有利于形成品牌竞争力、拓展大客户与中小型客户。我们期待APM行业里这样一只独角兽的诞生。

延伸阅读——爱分析APM企业调研及对标研究

基调网络:切换引擎,听云加码APM市场,有望进入快速增长通道

蓝海讯通:美国7年值$10亿,中国只值¥10亿?看OneAPM如何2年时间破估值魔咒

云智慧:深入到客户业务层的差异化APM服务商

New Relic:股价萎靡,是要做大还是做小

爱分析是一家专注于创新企业研究和评价的互联网投研平台。读完文章,您有没有什么想聊聊?您可以发邮件至pengchen93@163.com,或者加微信号pc100872联系作者。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

壹沓科技

- 0.0

(0)咨询产品免费试用微缘

- 3.9

(10)咨询产品免费试用听云Infra

- 0.0

(0)咨询产品免费试用听云小程序

- 0.0

(0)咨询产品免费试用听云北冥

- 0.0

(0)咨询产品免费试用阿博茨科技-Analyst.AI

- 0.0

(0)咨询产品免费试用