中美餐饮全版图梳理:国内前端消费品牌的空间,后端产业链差异与机会

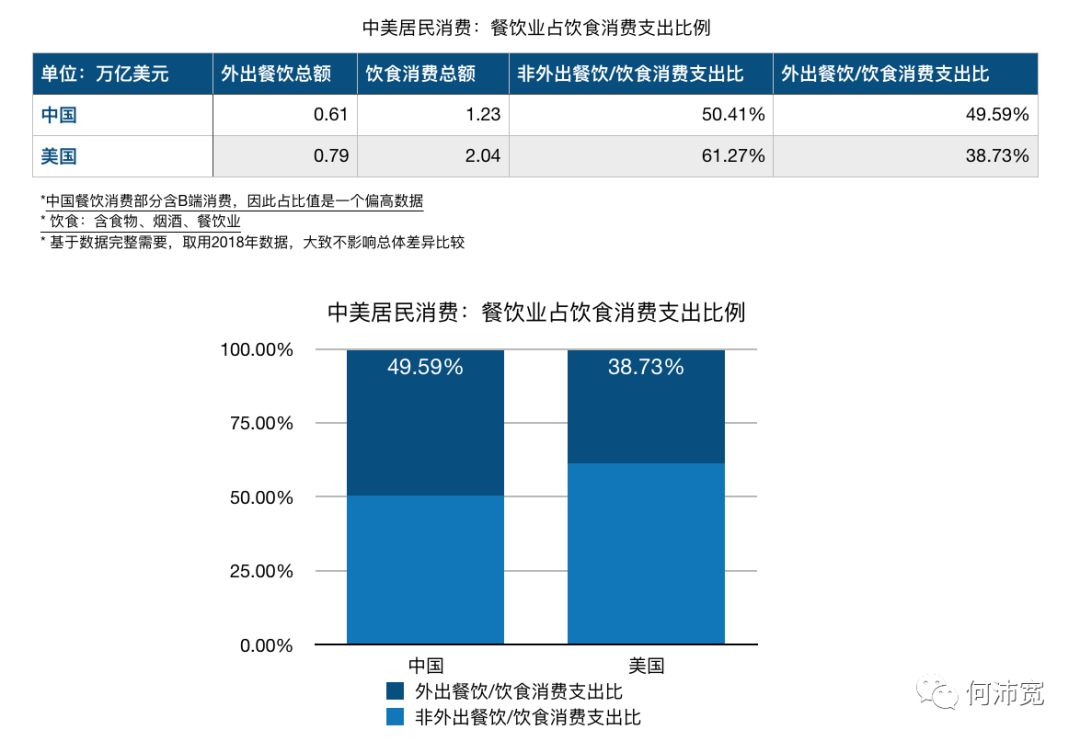

中国居民外出餐饮消费额为0.61万亿美元、美国为0.79万亿美元,中国居民外出餐饮占饮食全部支出比例为49.59%,高于美国的38.73%,中国消费者表现出更强的外出餐饮消费习惯(偏好)。

数据来源:中国,国家统计局;美国,the balance

中国居民接受商业化市场餐饮程度/偏好高于美国,这为国内的餐饮企业提供了微观需求支撑。

但中观行业层面,国内餐饮行业前端的消费品牌头部数量明显少于美国,这其中的原因是什么,以及对应国内的机会在哪里。

中美餐饮具备不同的消费品牌格局,那后端作为支撑的上中下游全产业链具备哪些差异,其中值得关注的细分可能性是什么。本文将拆解餐饮产业链,并尝试回答以上问题。

一、中美餐饮前端消费品牌:消费结构差异、头部企业总体集中度与版图

消费结构

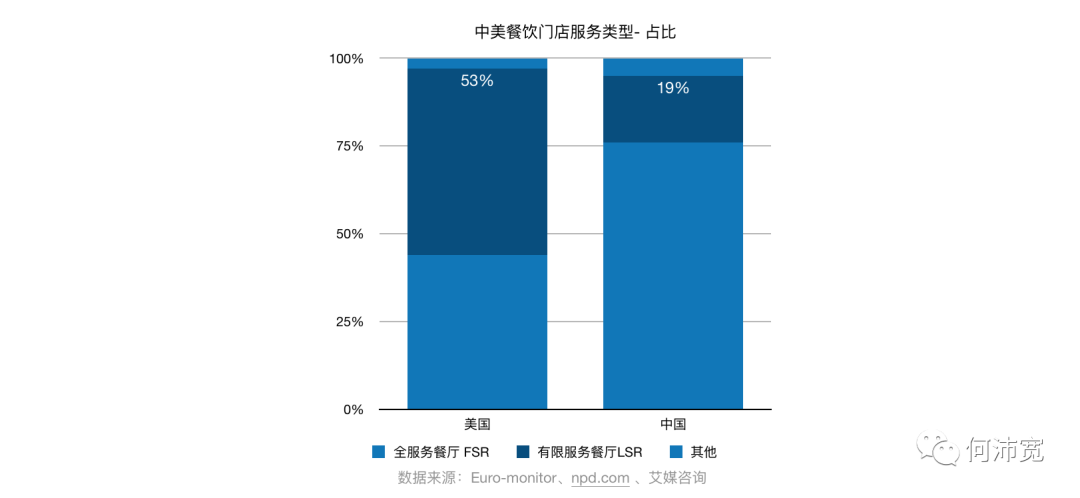

按服务形态划分,餐饮消费结构的主要包括:有限服务餐厅(Limited service restaurant LSR,含快餐、咖啡休闲等),全服务餐厅(Full service restaurant FSR,含休闲正餐, 家庭正餐、高档正餐)。两者的区别在于餐饮过程中的服务参与,前者弱,可以至完全自助、无人工服务;后者强,餐前、就餐中、餐后,均有人工服务参与。在美国,两者比较明显的消费体验在于:前者几乎无需提及小费,后者小费支出几乎是固定/默认项。除快餐、正餐外,还有小吃、酒吧等其他,占比较小。

在美国,目前66万的餐饮门店中,全服务餐厅门店数量为29万家,占比44%;有限服务餐厅门店数量35万家,占比约为53% 。美国两类服务形态餐饮门店占比差异不大。

在中国,940万餐饮门店中,全服务餐饮店FSR约为712万家,占比76%,有限服务餐厅LSR门店数量183万,占比约为19%。国内其他分类还包括:摊位门店等占比4%。中国全服务餐厅占比远高于有限服务门店;再者,中美对比之下,中国有限服务餐饮占比也远低于美国。国内在有限服务餐饮的市场空间有待进一步挖掘。

国内餐饮门店服务分类与数量占比

头部餐饮消费品牌集中度

在中国,2018年Top100餐饮企业营收约为344亿美元,占行业比例5.6%。在美国,2017年top5餐饮企业市场份额达10.6%,Top50餐饮企业市场份额达27.7%,远高于国内。再者,在代表规模化能力的连锁化程度上,在美国,66万餐厅中,31万为连锁品牌,连锁占比达47%,国内餐饮当前连锁化率为5%(参考值),中国的头部品牌集中度有上升空间、规模化能力有待提升。

国内头部公司集中度远低于美国,餐饮企业规模化、扩展能力有待提升。

餐饮品牌头部版图对比

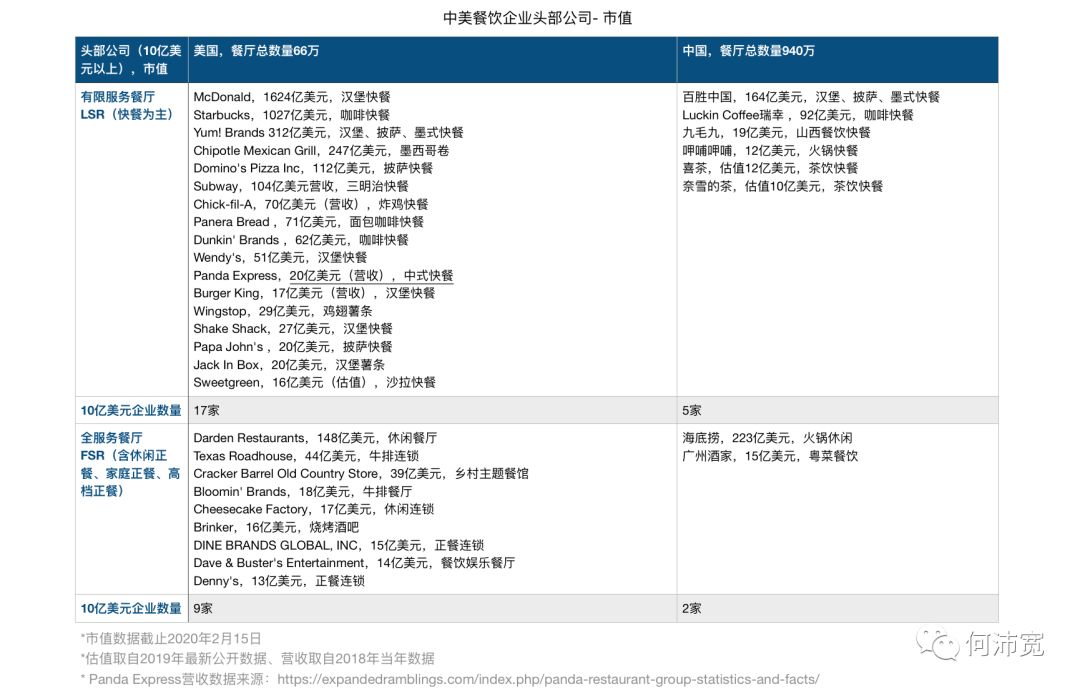

在美国,10亿美元市值(营收)以上的头部餐饮企业达26家,其中17家为有限服务餐厅品牌、9家为全服务餐厅品牌。总体而言,前者企业头部市值(McDonald市值1624亿美元)远高于后者(Darden Restaurant市值148亿美元)。在中国,10亿美元市值以上企业仅有7家,5家为有限服务类、2家为全服务类,最高市值的餐饮企业在全服务餐饮——海底捞市值超过200亿美元。

相较之下,中美共同点在于:两国有限服务餐饮品牌市值10亿美元以上数量比全服务餐饮品牌多。其中原因包括:全服务类餐厅独立运营程度高、上中游供应链食材质量与定制化要求相对高——与有限服务类相比扩展慢、目标人群消费频次低。

差异在于,中国两大类餐饮品牌10亿美元市值企业总量明显少于美国。在中国,无论是有限服务、还是全服务类头部餐饮企业在赛道上并不拥挤,仍有扩展空间;初创公司定义需求切入市场仍有创新空间。

餐饮品牌新兴头部

正在发生的变化可能是多元、长尾的,从新兴头部版图(近年获得较大融资的项目)视角,可以看到一级市场、以及一线创业者在餐饮行业集中发力的方向/特征。

美国

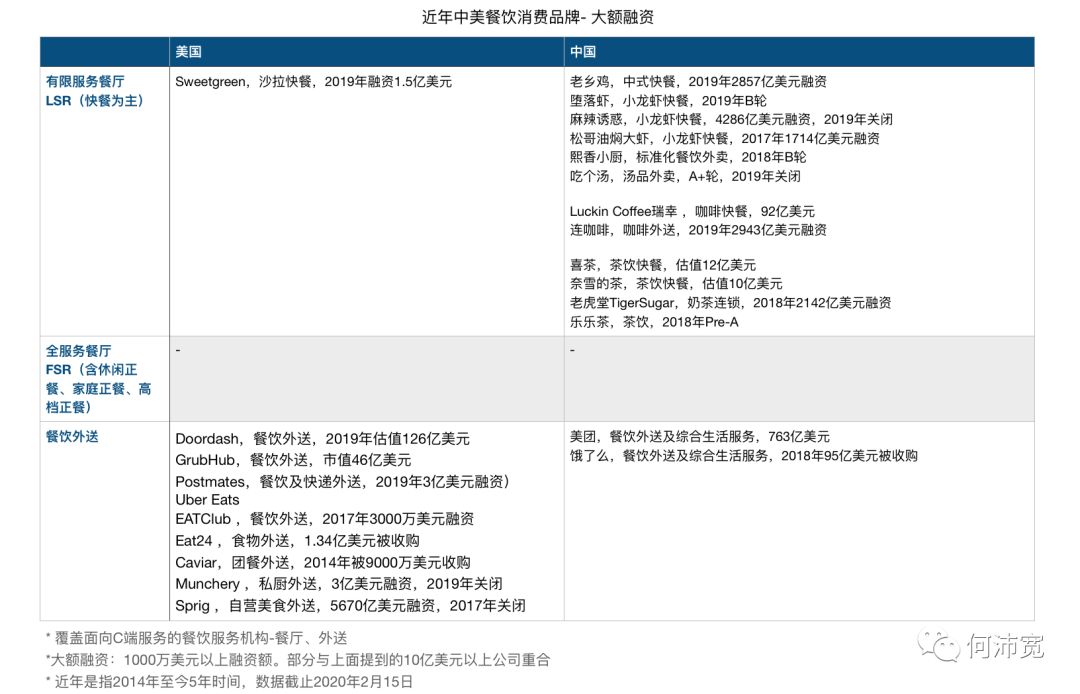

总体来看,近年获得大额融资(千万美元以上)的新型头部,在美国以面向消费者的餐饮外送品牌为主,头部公司Doordash2019年最新公开估值为126亿美元。该领域对标的是国内相对成熟的大公司比如美团、饿了么等。

有限服务餐饮领域,美国近年健康餐饮需求崛起,融资超过1亿美元的餐饮公司SweetGreen主营健康轻食沙拉快餐。全服务餐厅类,暂时没有大额融资事件。

中国

在中国,近年获得大额融资的餐饮消费品牌,集中在有限服务餐饮:新一代餐饮消费品牌,正在填补国内有限服务餐饮头部企业数量偏低的缺口。再者,消费者对服务消费的偏好正在发生改变,尤其是城市化比例增加、人口外出餐饮比例上升、生活节奏总体加快等因素综合影响下,有限服务(快餐)类餐饮需求将进一步推动该类消费品牌的市场增长。

国内值得关注的新兴头部公司,包括中式快餐老乡鸡,其2019年获得了2857亿美元(等额人民币)融资,在此次疫情中,创始人对员工的担当也是值得敬佩。其他新兴头部包括:以单品类(小龙虾、汤品)为切入点的新兴品牌、西式咖啡本土化的咖啡餐饮品牌、新式茶饮品牌。

另外,消费品牌在产业链在冷链、信息技术等支持下,具备革新的可能性:中式快餐在当下能否诞生“McDonald”体量的公司,值得重新探讨(在下一篇文章我会额外展开)。

二、餐饮产业后端:产业链各环节、头部公司与机会

上文提及中美餐饮前端消费品牌,存在消费结构、头部公司体量的差异。支撑餐饮消费品牌的后端产业亦然:包括上中游供应链、中下游中央厨房、B2B(本文以SaaS为核心)服务。

上中游供应链

效用

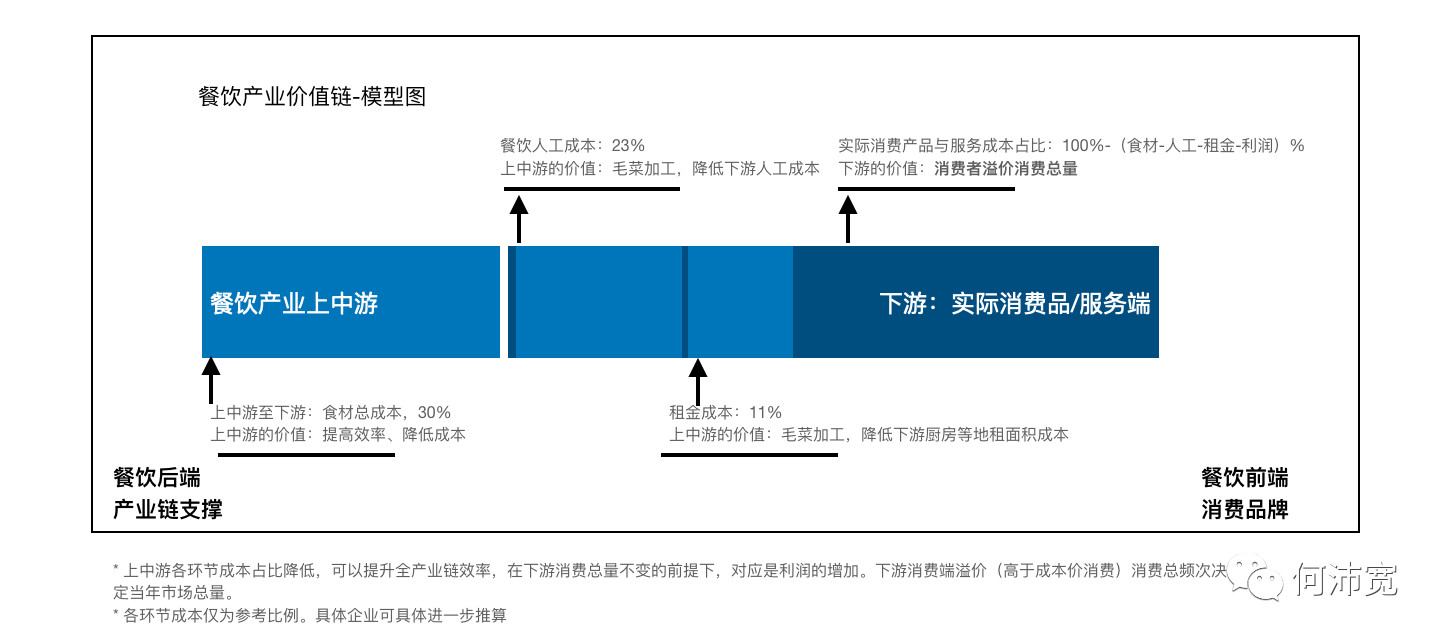

从商业效用来看,上中游供应链的效率、运营成本等直接影响下游获得原材料等的成本,进而影响最终消费品成本(与面向消费者的定价)。在定义上中游效率的市场规模时,可以用产业中成本占比作大致推算。

比如食材一般占国内餐饮企业成本25-35%,此处取中间值30%,那么在0.61万亿美元的国内餐饮市场中,上中游食材端、供应链端的市场规模可以推算为0.18万亿美元。

产业链上下游产生附加值图例:在计算每一个环节具备的商业价值总量时,可以按照以上模式进行推演

从上中游对下游消费品牌落地能力的影响来看,上中游的支撑,可能给餐饮行业变革的机会。

比如上世纪50年代美国崛起了McDonald等快餐类餐饮巨头,其中原因包括:冷链成熟,下游食品半成品加工模式得以落地,对应的产品具备更高的输出能力。再比如,在中国,大数据支撑下,餐饮供应链获得了新的信息管理(人、货、场)能力,新零售餐饮瑞幸等得以落地。

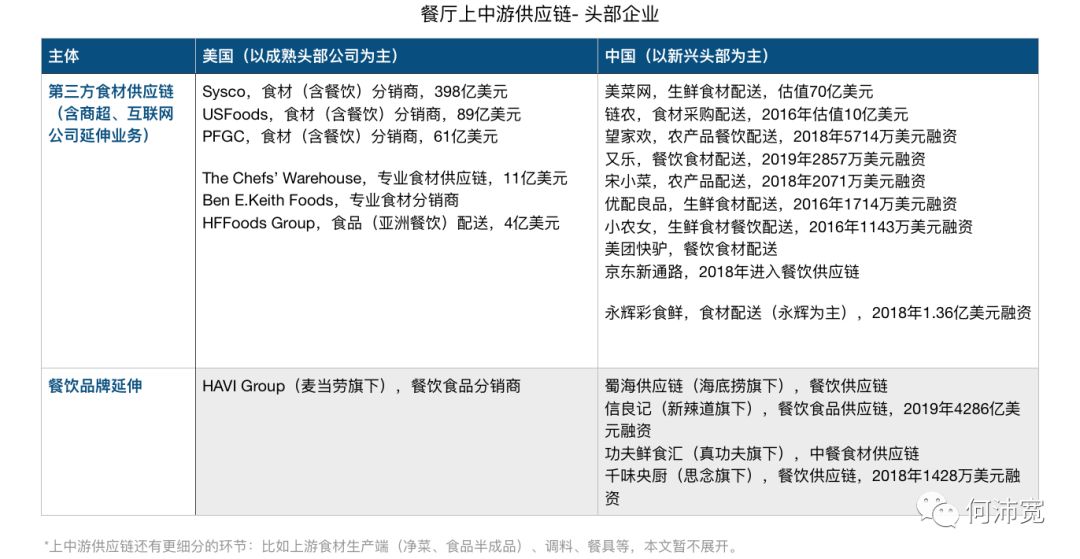

供应链头部企业版图

在美国,餐饮供应链的头部公司相对成熟、体量值得关注。比如市值Top1的Sysco,它2019财年营收达601亿美元、净利润接近16.7亿美元,目前市值接近400亿美元。Sysco主营业务是食材(覆盖生鲜、冷制品、干货、食品半成品等)配送,约60%业务面向餐饮企业,其余业务面向医院、教育机构和政府、娱乐和旅游机构等。综合型食材配送的头部公司还有市值接近90亿美元的USFoods、61亿美元的PFGC等。另外美国还有更专业细分的食材供应链公司,相较而言市值体量低于综合型食材配送公司。

在中国,餐饮供应链中重要的冷链在2006年才开始被清晰定义,至2016年国内冷链流通率仅为19%,在美国总体达90%以上。因而国内目前头部版图以初创新兴公司为主。比如2014年成立的美菜网,目前估值在70亿美元。其业务覆盖ToB(含餐饮)、ToC,品类主要在生鲜食材(在此次疫情中,其ToC食材分销比如价格、品类等服务能力不低于国内头部的ToC生鲜服务商)。其他还有2016年估值已达10亿美元的链农,其主要为B端餐饮企业提供食材配送服务。

此外,在资本推动垂直食材供应链扩展的同期,其他有能力(财力、资源)往上下游延伸的企业也是版图的重要部分,比如新零售互联网公司、商超延伸、餐饮企业延伸等等。比如互联网公司美团快驴、京东新通路。商超往餐饮供应链延伸的有永辉旗下彩食鲜。餐饮企业延伸比如海底捞的蜀海供应链、真功夫旗下的鲜食汇等。

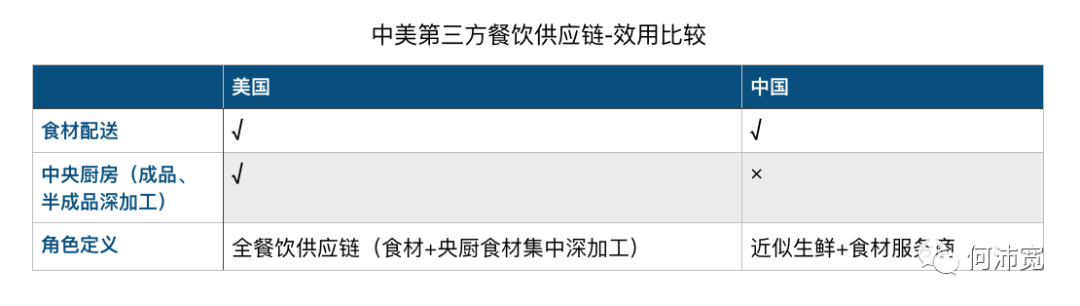

与国内“传统”餐饮供应链分离的角色:中央厨房

中央厨房的效用在于完成食品的半成品、成品制作,送至餐饮门店。该环节可以直接降低餐厅门店后厨部分人工、地租成本,以及提高门店输出最终菜品的效率。在上文提及的中美餐饮供应链,美国的上中游供应链覆盖食材物流配送、食品半成品深加工(中央厨房的重要功能)等等。但在中国,上中游供应链的效用集中在“生鲜供应”,即主要是原材料的分发输送。因此对于中国市场而言,中央厨房,是一个独立于国内传统餐饮供应链的环节。

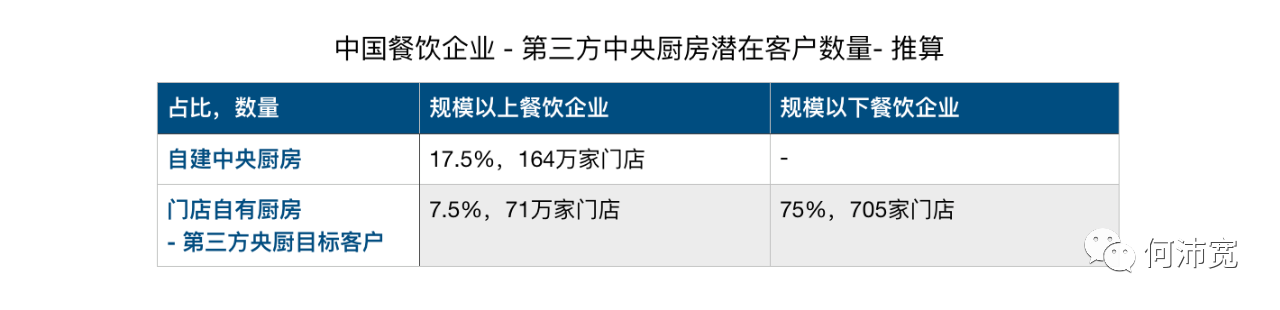

就国内央厨市场需求而言,国内数量占比约为25%规模以上餐饮企业(大致划分为500万年营收以上)7成自建中央厨房,即7.5%规模以上企业、75%的规模以下企业(对应国内餐饮门店数,约为776万家)需要自行提供门店厨房、或者潜在对中央厨房有需求。尤其是在目前餐饮行业前端获客销售、中后端供应链效率等方面竞争发生变化的当下,餐饮企业对自有核心产品专注度,比以往任何时候都要高,选择央厨一定程度可以降低餐饮企业非核心业务的时间和资源成本。

餐饮 B2B SaaS 企业服务

以门店(及用户)管理系统、外卖管理系统为核心的B2B SaaS 产品服务,其效用在于打通餐饮门店的数据信息、提高从上中下游与消费者消费意愿的匹配及交互效率,从而帮助企业经营目标(比如营收、利润、获客等)最大化。

中美的差异

在美国,通用型线上企业服务公司比如CRM(用户管理系统)、HCM(人力资源管理系统)、MA(营销自动化)等,美国均有对应的大公司,体量高达千亿美元、不乏数百亿美元者,它们也是国内资本看SaaS企业服务时,对标的方向。但是在垂直的餐饮行业,美国头部公司体量远未及通用型。其中部分原因在于:美国自70-80年代开始至今,美国企业信息化历程已接近40年,通用型企业服务能满足大部分线上需求,相较而言,垂直行业企业服务需求低。

而在中国企业服务从2000之后开始有ERP等信息化产品,以SaaS形态为核心的企业服务概念在2010s开始成为一个独立赛道,国内各行业在信息化程度上远未及美国同类企业:在“外包”线上企业服务时,国内企业希望是获得完全匹配的功能,通用型产品难以顾全所有行业——垂直行业企业服务功能更能满足企业需求。对应的阶段结果是:国内垂直行业的企业服务公司,得以扩展至通用型企业服务公司的体量(除了平台型公司阿里、头条等旗下SaaS,目前国内头部SaaS公司公开市值、估值体量主要在10亿美元及以下)。

国内餐饮垂直行业SaaS落地

最后

本文的主要效用是呈现中美餐饮前端消费品牌及其后端产业链目前的市场格局、国内仍存的空间。基于上文的数据,不难看到国内总体餐饮头部公司市占率低、仍具备体量上升的可能性,其中的机会不只是目前的头部公司,还有新型初创公司的。在具体消费结构形态,面向新一代消费者的有限服务餐饮领域是非常有意思的方向,下一篇文章我会梳理其中的逻辑。

在支撑餐饮消费品牌的后端全产链上,国内餐饮供应链与美国效用、发展阶段存在差异,这些差异对于国内而言,一个是行业头部公司的成长空间、另一个是独立环节第三方央厨在国内进一步渗透的可能性。垂直餐饮行业B2BSaaS服务领域,相较美国而言,国内企业对垂直SaaS服务需求高于通用型SaaS服务,对应产品有待进一步发展。

-------------------

在此前梳理的中美消费全版图(商品、服务)宏观、中观行业数据中,不难看到饮食(食物+餐饮+烟酒)占两国居民消费支出比例之大,在中国占比为28.4%,在美国为14.4%,且我对中美餐饮消费品牌体量差异与供应链效率颇感兴趣,因此选择了饮食中的餐饮服务作为第一个具体行业的学习和梳理。

欢迎一线从业者进一步交流~Wechat:Danbchpk

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

燕麦云企业云盘

- 3.9

(10)咨询产品免费试用看云

- 3.8

(6)咨询产品免费试用费控宝

- 3.9

(39)咨询产品免费试用企明岛

- 3.5

(10)咨询产品免费试用倍洽(BearyChat)

- 3.5

(1)咨询产品免费试用TIM

- 4.1

(34)咨询产品免费试用