未来可期-新消费时代的思与变

作者:靳佳丽、徐舒梦

指导:谭莹

数据支持:鲸准洞见

纵观我国改革开放四十年的消费社会变迁史,经历了从温饱消费到个性化、品质化消费的转变。当下所讲的新消费,其“新”是指随着经济的发展、科技的驱动及社会的变迁,消费人群、产品价值、交易场景发生了新的变化。本文梳理了我国近四十年的消费社会变迁情况,以及当下消费者、产品及渠道的发展趋势;最后解读了在“新”消费时代背景下,互联网巨头的投资“新”布局。

1、我国消费社会变迁总览

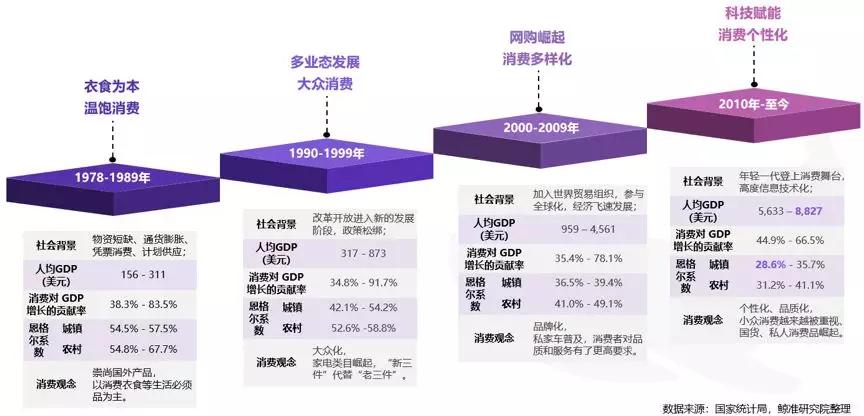

改革开放四十年我国消费变迁史:从温饱消费到个性消费的飞跃

经过改革开放40年的发展,我国消费市场从供应短缺的产品为王时代走向了今天个性化消费时代。经历了衣食为本的温饱型消费,迈向小康生活的大众化消费,再到如今个性化凸显的品质化消费,我国消费的升级不断深化。消费社会的变迁,与整个社会背景发展、经济水平提升和消费观念变化息息相关。2017年我国人均GDP已超过8,000美元,恩格尔系数也达到富裕水平的30%,消费者对品质和服务的关注度持续提升。

2、新消费行业趋势洞察

· 产业链

生活消费品强刚需,产业链环环相扣,变革将至

消费面向消费者提供产品,很多品类是人们生存和发展的必需品,因此行业抗周期性强。随着社会经济的发展及消费行业本身的强刚需,未来消费行业将迎来新的发展契机。

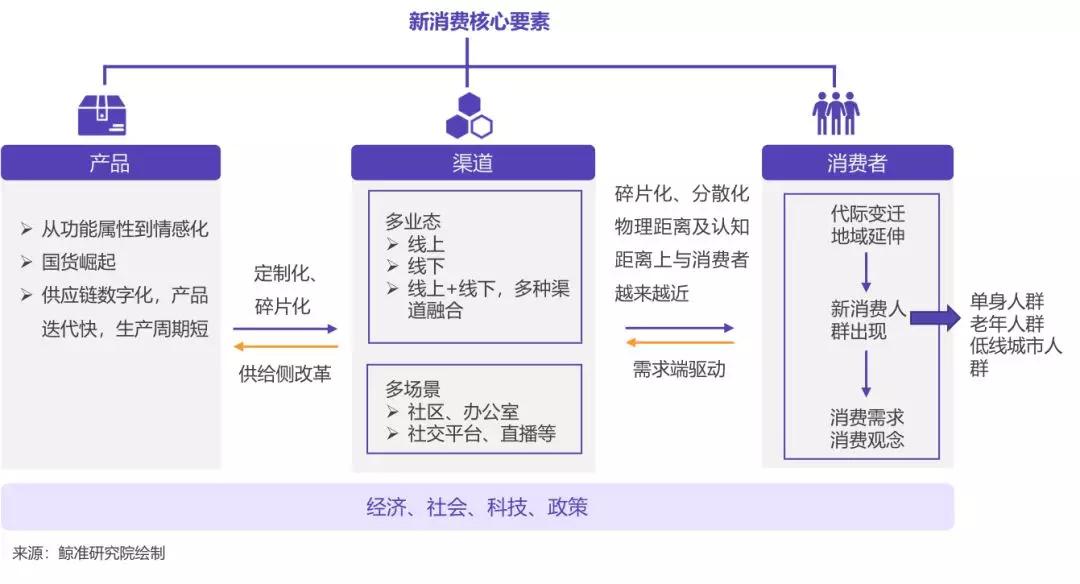

更详细来说,消费面向终端消费者提供产品或服务,其产业链的三要素产品、渠道、消费者每个环节的变革都将带来新的创业和投资机遇。关注消费群体的变化,洞悉新兴消费群体的需求,充分借助技术革新及产业基础设施的完善,为消费者提供好的产品和服务。

·新消费人群

结婚率下降及离婚率上升,单身人群的增加催生单身经济的发展

民政部数据显示,自2013年以来,我国结婚登记的人数持续下降;相对应地,2013年以来我国结婚率也从9.9‰的高点下滑至7.7‰;而离婚率自 2000年以来反而持续攀升,2017年已经达到3.15‰。结婚率下降和离婚率上升的趋势反映出越来越多的人选择单身。《中国统计年鉴2017》数据显示,我国单身人口规模已达2.4亿,这一数字已超过俄罗斯与英国的总人口之和。庞大的单身人群将催生出围绕特定人群的新消费需求。

人口老龄化趋势加重,带动银发经济发展

根据联合国标准,65岁以上人口占比达到 7%的国家就进入了老龄化社会,根据国家统计局数据显示,我国在2000年65岁以上老年人占比就达到7%的标准;且我国老龄人口占总人口的比例从2005年的7.7%上升到2016年的10.8%,2016年全国老龄人口达到1.49亿人。人口老龄化愈发严重,人口年龄结构的变化对经济结构的变化产生了影响,我国人口基数大,庞大的老年人群将产生新的消费需求,他们处于退休状态,拥有物质基础,随着观念的改变,围绕老年人的旅游、娱乐、医疗保健等产业将迎来发展契机。

农村的消费增速高于收入增速,下沉市场消费意愿被激发

农村居民的人均可支配收入及人均消费支出的增速均高于城镇居民,且2018年Q3农村居民的人均消费支出增速远超前几年,但城镇居民的人均消费支出增速仍与去年持平。

城镇和农村的两项增速关系分化,城镇居民的消费增速低于收入增速,农村的消费增速则高于收入增速,说明农村居民的消费能力提升,消费意愿被激发。整体来看,三四线及以下城市的消费市场基数大、增速快,蕴含着巨大的消费潜力和创业投资机遇。

·新产品

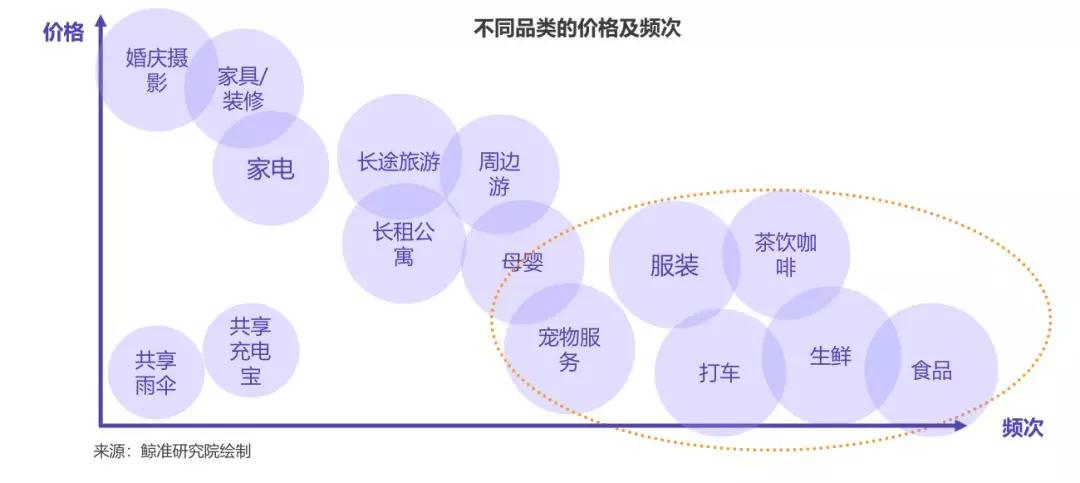

高频刚需是优质的投资赛道,耐用品或将从卖产品到卖服务

高频刚需的品类是很好的投资赛道,早期创业投资更多是从这些品类切入。但对于这些高频刚需的生活必需来说,无论消费的渠道和方式如何改变,用户的需求量有限,因此其消费量是有上限的。对于这些品类来说当用户的需求量饱和之后,提高产品的附加值和客单价,对于后期突破增长的瓶颈很重要。

对于一些耐用品,比如家电家具,因为其需求频次极低,通过提高客单价提高单个客户的价值对于企业应收来说意义不大,未来商业模式或将从单纯的卖商品到商品免费,为客户提供后续的增值服务转变。

国货崛起:从“中国制造”到“中国品牌”

国产品牌好感度持续增强,国货逐渐成为消费主流。消费者对国产品牌印象持续向积极方向转变,国产品牌偏好度有所提升。从需求端来说,新一代95后,00后消费者,产品选择的丰富他们对品牌的忠诚度不高,愿意尝试国产新品牌;另一方面,从生产端来说,中国作为制造大国,供应链和生产设施完善,近年来随着国外生产加工向东南亚的转移,为国内工厂生产国内品牌提供了工厂资源,为国货崛起提供了生产制造基础。

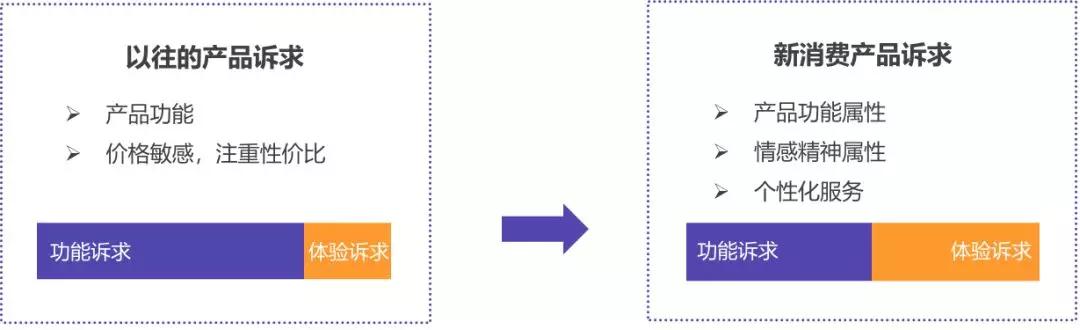

产品诉求多样化:功能性需求弱化,个性及情感价值属性上升

我国消费市场已经从商品短缺时期到物质极大丰富的时代,消费者对产品的诉求从单纯的产品功能性满足到个性化及精神情感的满足。在物质匮乏的时代,商品功能是价值附着的唯一途径,随着产品的极大丰富,产品功能的不断挖掘及同质化,用户注意力的稀缺化,单纯的功能需求很难在纷繁的商品中吸引用户的注意及购买转化。

附着在产品功能之外的价值观成为打动用户的关键,场所、内容、服务为商品带来的附加属性越来越重要,产品越发的人格化和互动化。

·新渠道

线上线下融合:线上流量红利消失,线下仍为销售主力

CNNIC数据显示,截至2018年6月,我国互联网人口规模为8.02亿,较2017年末增加3.8%。虽然我国的互联网及移动互联网人口规模仍呈上升趋势,但增速明显减弱,且手机网民对全体网民的渗透率已趋近饱和,用户增长带来的人口红利已经逐渐消失,线上用户的获客成本不断上行。根据阿里巴巴和京东电商平台数据,2017年电商平台获客成本分别为310元和226元。电商获客成本呈现逐年增长,也验证了线上流量增长进入停滞状态。

根据国家统计局数据,2017年我国消费品零售总额为36.63万亿元,实物商品网上零售额5.48万亿元,占社会消费品零售总额的比重为15%。由此可见,线下仍然是主线的销售渠道。

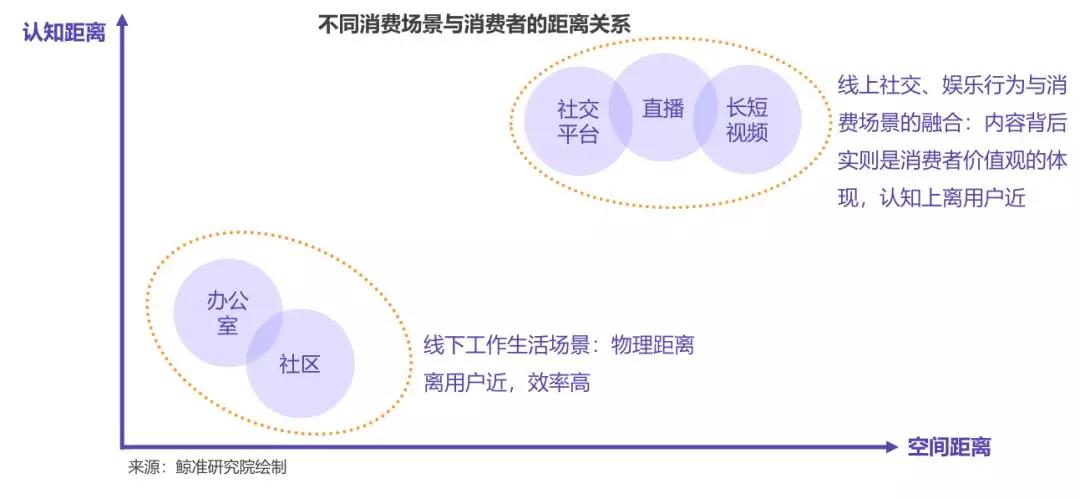

消费场景多元化:从物理空间及心智认知上抢夺用户

商品流通为王的时代,对用户的争夺主要是注意力和时间的争夺,在产品、信息都极大丰富的今天,需要搭建新的消费场景,让产品主动去找目标消费者,而不是被动等待消费者搜索。在过去,消费和社交、娱乐等场景是分开的,这些之前看似割裂的场景不断融合,可以在娱乐、社交的同时进行消费购物,用户关注的社交、娱乐内容背后实则是消费者价值观的体现,在内容中推荐产品与用户价值观认知距离更近更容易被接受;在物理空间上,随着用户越来越懒,工作节奏越来越快,办公室、社区等离用户近的线下消费场景,占用用户多大部分时间,空间距离上用户近,可以满足用户的即时性消费需求。

3、新消费互联网巨头投资布局解读

·京东

注重对早期项目的追投,2016年之后天使及A轮的投资占比逐渐下降

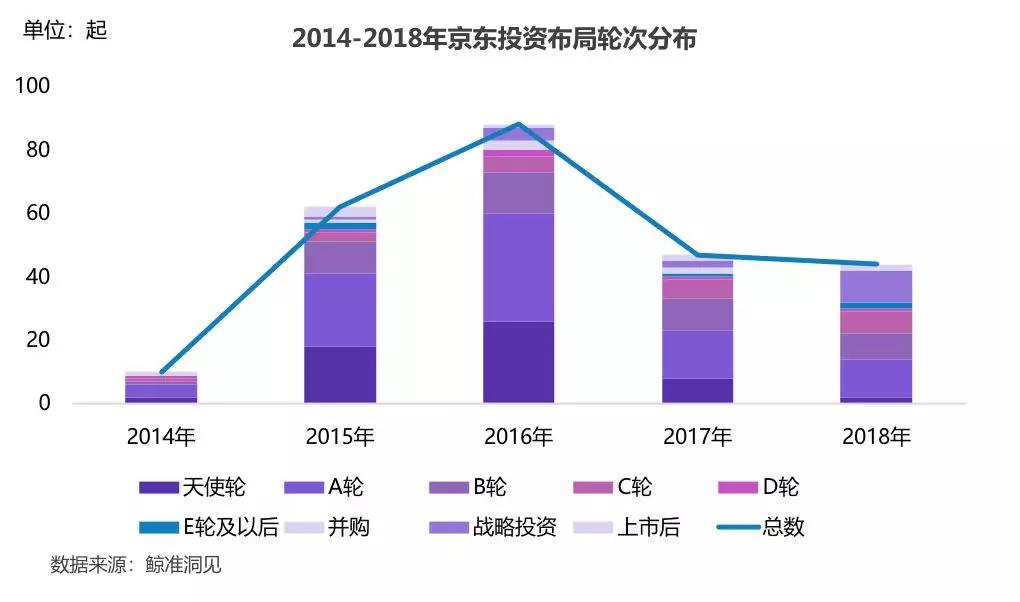

从2014年-2018年,京东投资事件数量共251起,投资了227个项目,其中有22个项目获得过追投,被追投的项目以A轮之前的早期项目为主,在16年投资布局88家公司,达到高峰,2017年和2018年投资布局数量回落明显,在45起左右徘徊。

从投资轮次上来看,战略投资布局逐年上升,2018年战略投资达10起,2017年仅2起;天使及A轮等早期阶段的投资占比从16年(68%)到18年(32%)不断减少,与京东加大对之前投资的早期的项目追投有关。

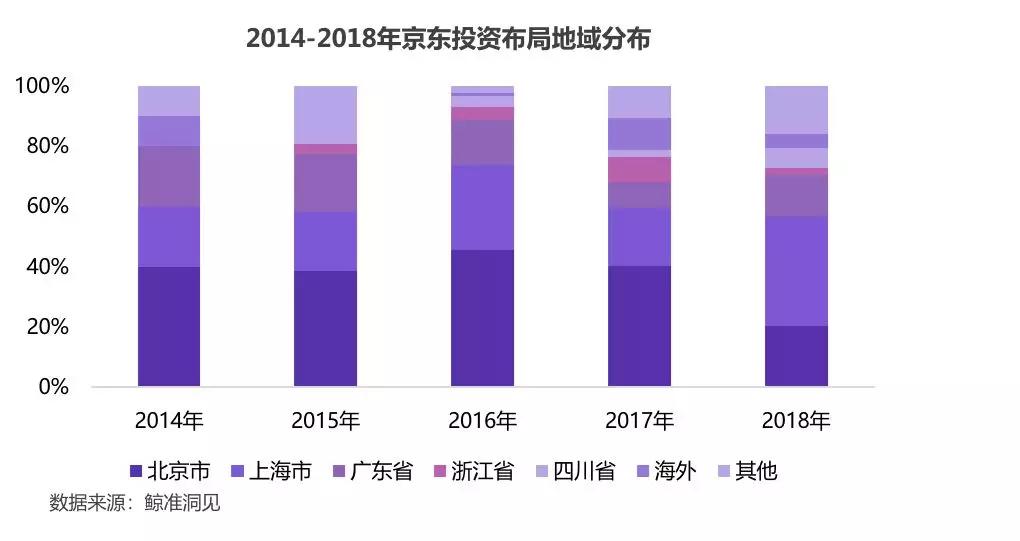

从地域分布上看,京东投资布局的项目多分布在北京、上海,占比超过50%;仍以国内投资布局为主,海外布局项目占比较低。

投资布局领域涉猎广泛,2018年加大对物流领域全环节的投资布局

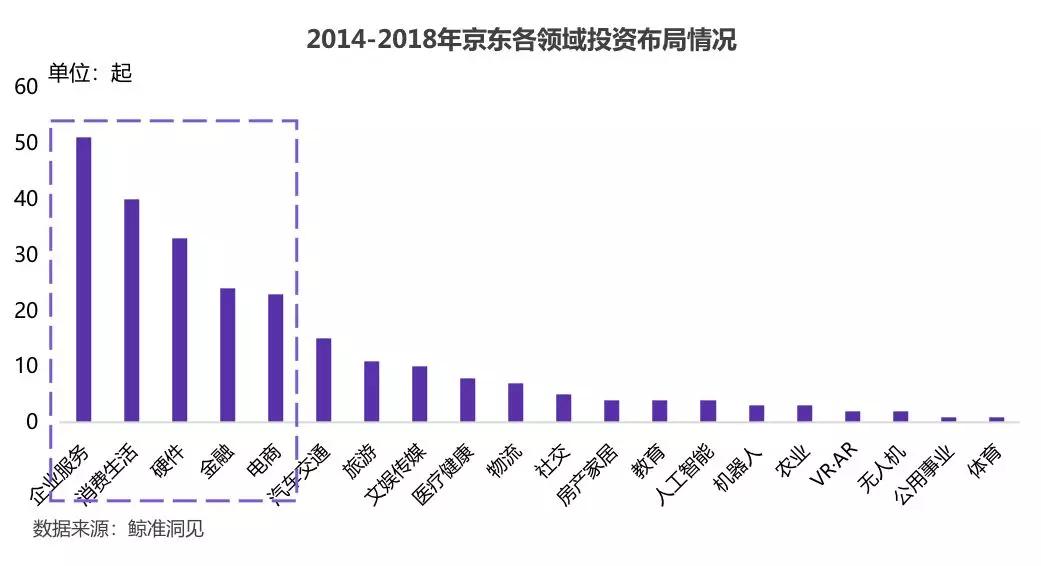

京东投资布局范围广泛,在二十大领域均有涉猎。投资的前5大领域分别企业服务、消费生活、硬件、金融、电商,占京东整体投资布局的68%;消费、电商作为跟自身业务关联密切的领域一直是其投资布局的重点,企业服务、硬件、金融作为基础设施也是京东重点关注的领域。

2018年京东明显加大了在物流领域的投资布局,说明随着新零售的发展,对线下流量的重视,物流基础设施得到了重视。从2014年至今,京东共投资了7家物流公司,其中6家公司的投资布局发生在今年,分别是驹马物流、福佑卡车、中国物流资产、ShadowFax、达达配送,再加上自身体系的京东物流,实现了干线运输、仓储、城际运输、末端配送、常温冷链等物流全场景和环节的覆盖。

围绕“无界零售”战略,进行线上线下业务布局

随着线上流量红利的消失和获客成本的上行,线下的价值重新得到审视。随着新零售的爆发,2017年京东提出了“无人零售”战略,推进消费场景、供应链及营销的无界融合,并基于此对线上线下进行了一系列的布局。

·线下布局:自由业务涉及便利店、办公室货架、生鲜超市等多种业态;投资了天天果园、永辉超市、步步高等公司,与沃尔玛、家乐福及华润万家展开深度合作。

·线上布局:自有电商业务-B2C电商平台京东商城,并且投资了唯品会、寺库、一条、爱回收、易迅网等一系列垂直电商平台。

·物流:自由物流体系及投资布局实现了干线运输、仓储、城际运输、末端配送、常温冷链等物流全场景和环节的覆盖。

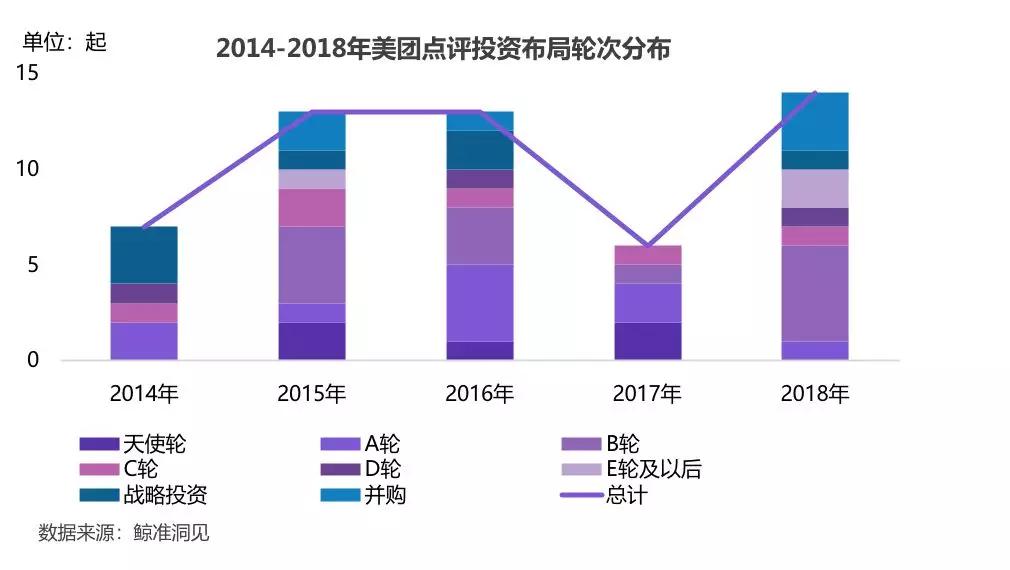

·美团点评

更偏爱对B轮之后的项目进行追投,对A轮之前的早期项目中还未出现过追投

从2014年-2018年,美团点评投资事件数量共53起,共投资了45个项目,有8个项目获得过追投,被追投过的项目在第一轮投资时美团点评都是在B轮之后进入,在投资共的15家A轮之前的早期项目中,还未出现过追投。

·从投资数量上来看,2017年美团点评投资了6家公司,为近五年来数量最少;2018年投资布局了14家公司,其中5家公司是追投,分别为易酒批、别样红、屏芯科技、摩拜单车、奥琦玮科技,其中别样红、屏芯科技、摩拜单车是以并购的方式追投。

·从投资方式上来看,近年来美团点评单独投资的项目比例呈下降趋势,与其他机构联合投资的项目比例不断上升。

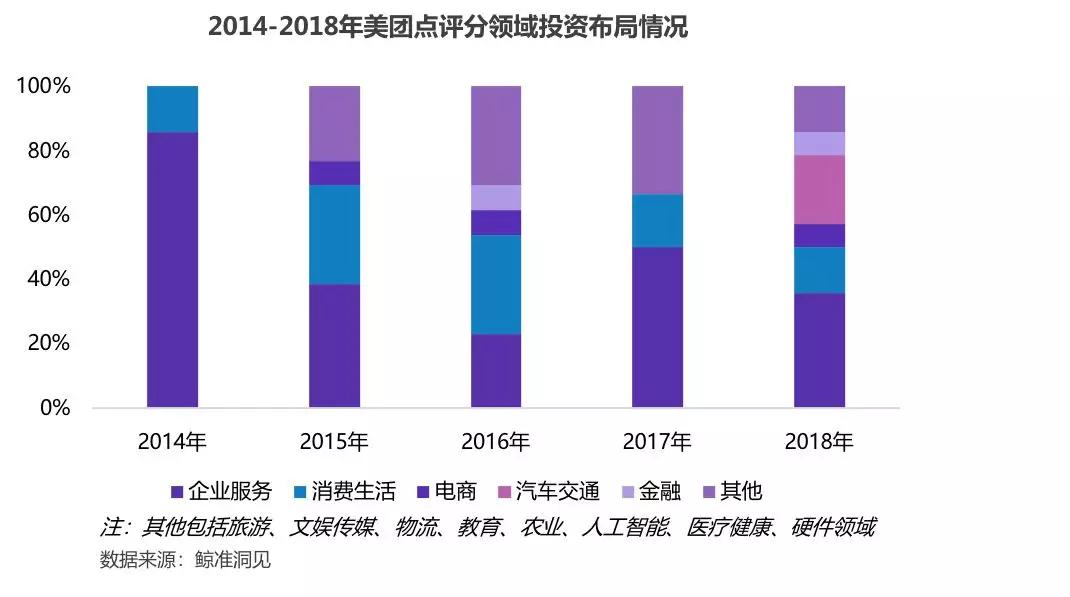

从all in企业服务、消费生活到投资布局领域多元化

美团点评的投资布局涉及14个行业,投资逻辑上更重视在跟自身业务相关的赛道布局,还未到全产业布局的发展阶段。

·在其早年的投资布局中,主要以企业服务、消费生活为主,近年来两大领域的占比不断呈下降趋势,从2014年的100%下降到2018年的50%,反映出美团点评投资布局虽仍以与自身业务相关的布局为主,但涉猎的领域不断多元化。

·美团点评在企业服务领域的投资以点餐系统、酒店管理软件等垂直领域的SaaS为主,比如美味不用等、屏芯科技、掌上快销、别样红等;在消费领域重点布局生活服务相关的领域,如猫眼电影、票牛、爱鲜蜂、猩便利等。

业务覆盖到店、到家、旅行和出行四大场景,围绕自身业务进行海内外投资布局

2015年10月美团和大众点评合并,美团点评的业务覆盖到店、到家、旅行和出行四大LBS场景。2014年之前美团和大众点评主要专注于自身业务的发展,从2014年才开始对外进行投资布局;从2018年开始对海外的投资布局,投资了印度食品预订及外卖平台Swiggy,印尼网约车平台Go-Jek。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

ClippingMagic

- 0.0

(0)咨询产品免费试用稿定抠图

- 0.0

(0)咨询产品免费试用Hotpot AI Background Remover

- 0.0

(0)咨询产品免费试用Stylized

- 0.0

(0)咨询产品免费试用Pebblely

- 0.0

(0)咨询产品免费试用Mokker AI

- 0.0

(0)咨询产品免费试用