顺丰还是逃不过内卷

编者按:本文来自微信公众号“20社”(ID:quancaijing_20she),作者:马程,编辑:贾阳,36氪经授权发布。

顺丰一季度巨亏9亿,给这个最赚钱的快递龙头带来了连锁效应。

继上周五一字跌停后,4月12日,顺丰再次一字跌停,市值自2月18日的历史高点已经接近腰斩,蒸发超2000多亿元。

巨亏毫无预警。

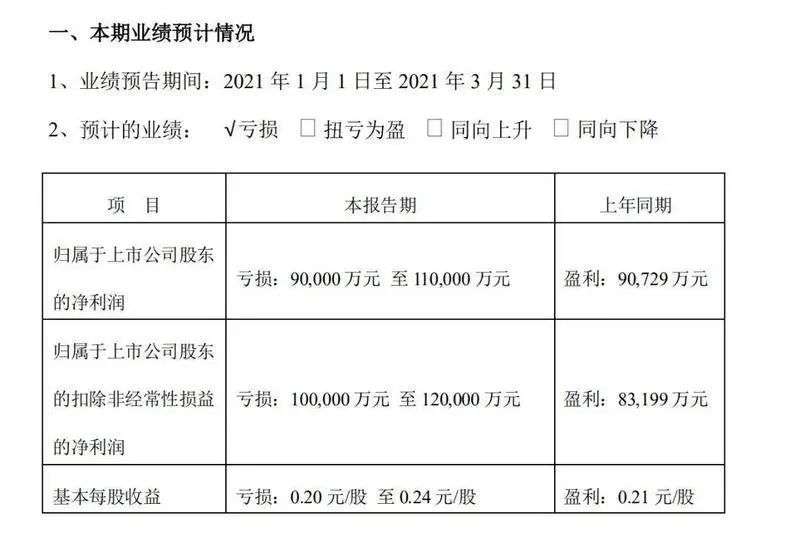

4月8日,顺丰发布2021年一季度财报。财报显示,今年一季度,公司预计亏损9亿元至11亿元,而2020年同期疫情之下该公司却是盈利9.07亿元。就在上月,顺丰发布的2020年度财报数据显示,全年实现归属于上市公司股东的净利润73.26亿元,同比增长26.39%。

为此,4月9日,王卫在股东大会上向股东道歉:“首先跟股东做一个道歉,因为我认为第一个季度真的没有经营好。”他坦承在管理上有疏忽,类似的问题不会出现第二次。

浓眉大眼的顺丰怎么也开始亏了呢?各种纷纷绕绕的市场传闻四起,试图解释这一意外事件。其中最具噱头,乍看之下也最有“终极答案”感的是,税务电子化、政务电子化带来致命一击。

行业观点 图源/微博

但这并非问题的核心,也大大误判了快递行业真正的竞争格局。

真实的答案是什么呢?深陷价格战泥沼的快递行业会迎来怎样的变局?体面的优等生顺丰选择加入“内卷”的逻辑是什么?怎样判断顺丰的未来?

01 顺丰怎么了?

财报发布后,王卫公开对顺丰的亏损做出解释。

深交所发布顺丰亏损公告 图源/官网

一方面,由于一季度的时效件增速不及预期,应有的利润没有出现;叠加经济件的增长,造成了成本虚高,也是造成亏损的一部分原因。

此前,顺丰业务稳固的基本面优势在于“时效件”,稳定、高效、安全,基本是商务件的必选,一直为顺丰贡献了很高的利润空间。

业内有观点认为,由于转换电子发票、电子合同,用于顺丰配送的企业订单大幅缩小。

对此,上海交通委邮政快递专委会副主任赵小敏认为,电子发票、电子合同,并不会对顺丰业务造成太大影响。

从电子发票2012年开始试点,到2019年底,全国统一的电子发票公共服务平台建成,国家加快电子发票的推广应用,这一进程是不断推进发生的,影响并不会突然爆发式体现在今年的某一个财季。

2020年年报,顺丰的时效件依然实现营收663亿元,同比增长17.41%。一季度增速不及预期,据各家券商研报分析,也有去年疫情期间时效件需求大增,因而基数异常变大的原因。

对于这一季增长放缓,王卫给出了两个解决方法,一是继续发掘“时效件”客户;二是运用数据把供应链环节中的具体场景体现出来,从而针对不同客户做更精细化运营。下一步,顺丰会进一步优化时效产品升级——形成包括顺丰即日、特快和标快的新产品体系。

如果说一季度有明显的决策失误,那就是春节期间的人力成本浪费。

由于响应政府原地过年的政策,春节加班补贴接近10个亿,比预期多了三四亿元。王卫特别强调,春节期间的运力保障成本较高,而时效产品业务量的不足,这一差额导致了较高的成本投入。

值得关注的是,2021年春节,包括阿里、京东、拼多多,以及四通一达,都在宣传“不打烊”。春节放假期间照常配送。

据全现在了解到,春节期间,很多快递网点留下了足够多的快递员,但订单总量较往年并未飙升,更多人留在原地,工作量却不饱和,这无疑在增加了公司成本。

“今年春节期间不打烊声势浩大,成效却一般,各家公司应该根据需求来匹配,否则就是电商和物流一起‘内卷’。”百联咨询创始人庄帅认为。

而另一方面,“经济件”一季度飞速增长,背后是参与价格血战的代价。在2020年经济件占比超过时效件后,顺丰2020年单票收入为17.77元,上年同期为21.94元,同比下滑18.99%。今年一季度电商件持续发力,毛利率从17.42%降至16.35%。

顺丰财报中“经济件”,主要指电商件为主的“特惠快件”,但是电商件竞争激烈,顺丰无奈也以低价模式参战,导致“经济件”虽然多,但利润并不高。

最后,王卫还解释到,亏损的另一层原因是,新业务的投资,比如新飞机的添置,机场运力中心的建设,以及调整运载网络,来承接经济型业务,优化成本效率。

“不止于一家物流公司”,是顺丰一直试图讲通的故事。时效件的基本盘之外,电商件是必争之地,快运、冷运及医药、同城急送、国际快递、供应链等新业务也是顺丰预判的新战场。从财报可以看到,国际快递、同城急送、供应链等新业务增长率非常可观。

顺丰2020年报中的开发支出 图源/官网

“怎样更好地从产品营运模式跟资源配套,整个环节之间如何形成规模效益。”王卫表态称,“一季度,刚好是这些问题相互碰撞的爆发点,公司将形成更好的防范机制和应对措施,未来我们不会出现这种问题”。

顺丰方面指出,一季度的成本投入难以迅速“止血”,预计二季度及以后将会逐渐好转。“更完备的赛道和产品矩阵将为顺丰带来更广的用户群体,更大的市场空间,更好的规模协同。随着新业务的高速增长,将逐步释放格局红利和规模红利。”

02 被“内卷”到的盈利优等生

拿大公司的“时效件”订单,并不能让顺丰高枕无忧。

2018年开始,顺丰杀入电商件市场,推出了“特惠专配”,在浙江、广东等产粮区,顺丰特惠的价格下探到3公斤3块钱左右,对于均重2公斤以上,顺丰抢走了原本属于通达系的不少客户。

电商件本来是三通一达的天下,后面又出现了菜鸟、京东物流,在布局电商的同时,也不断冲击顺丰的高端客户。此前,京东物流递交招股书时,估值已经突破500亿美元,在物流行业仅次于顺丰。同时,京东物流也强调供应链解决方案,面向2B业务。

“顺丰进入到电商件的时间太晚了,不仅是比不过三通一达,还赶上了拼多多、京东入局的节点,腹背受敌。原有的优势被大大削弱。”庄帅认为。

事实上,在电商件领域,以三通一达为代表的快递企业从未停止价格战,快递业竞争焦灼之地义乌多次爆出价格战的惨烈状况。在后起之秀极兔入局后,在义乌一度推出了“1元”快递,价格战血腥程度再刷新记录。

淘宝崛起之时,中小规模的电商公司在义乌遍地开花;拼多多崛起,小商品电商又迎来放量增长;去年疫情加速直播带货火热,推动线上销售,全民电商崛起,又引发新一波的快递业地盘抢夺战。

曾经多次切入电商市场失利的顺丰,在这波浪潮中不能再错过机会。为了拓展“电商件”业务,从不参加快递价格战的顺丰,2020年也加入到快递价格战的博弈当中。

顺丰控股董秘甘玲曾透露,特惠件以前的成本超过10元,2019年成本已经降到10元以内,但是离给客户的5元单价依然还有距离,2020年初又再次把目标定位成本降50%。

不断降价的背后,顺丰整体利润、单票收入都受到影响。

顺丰2019年整体毛利率较上年度稍微下降0.5个百分点,为17.42%;2020年,顺丰的整体毛利率下降至16.35%。

2021年1-2月,三通一达均实现业务量同比大增,但盈利能力却降低了:顺丰、圆通、申通、韵达的快递业务单票收入分别为17.26元、2.38元、2.51元、2.23元,同比降幅达到12.4%、19.3%、23.9%、22%。

中通虽未单独披露单票收入,但CFO颜惠萍表示:2020年中通单票价格下降了约20%。

为了进一步降低成本,顺丰测试开放直营,拉起另一张低价的加盟式“丰网”。2020年下半年,“丰网”进入测试阶段。顺丰在2020财报会上透露:丰网2020年双十一期间突破了日均100万单,目前业务量在日均100-200万单左右。“但丰网要达到日均800万单才能达到平稳规模,预期再花6到12个月持续推进。”王卫表示。

根据用户反馈,丰网快递的价格已经降到比三通还要低,但速度慢,要3-5天才能到达,如果需要加快电商件效率,可以选择另一种产品——电商快运。

下沉市场的变量,除了价格,还有技术和硬件。

2020年之后,拼多多、直播电商的持续爆发,让通达系纷纷加大了技术和硬件投入。目前,中通已经是行业里拥有自主产权厂房、自有车辆和自动分拣设备最多的公司。2020年快递业经历了“历年来投入最多的一年,有可能是前两年的总和”,赵小敏认为。

而顺丰此前的打法,已经难以承压。比如此前顺丰的“特惠专配”主要是以“填仓件”的模式存在,无需增加运力投入。但随着电商件的急剧上升,顺丰也要为电商件配备专门的仓储,这又是一笔不小的开支。

王卫多次强调,“顺丰只是利用剩余资源”做电商件。比如,在运力方面,四网融通之后,班车的班次和流向更多,给到新业务使用的成本也是最佳性价比。

实际上,为了在电商件商获得话语权,顺丰仍需要不断投入,追赶三通一达。据财报说明,目前顺丰正在调整网络建设,把丰网融入快运体系中,在一二线和三四线城市,新形成不同的体系,降本增效。

“顺丰电商件业务不像时效件业务那样优势明显。王卫一直强调的丰网也在慢慢铺 ,收入限制增加,但顺丰做电商件业务是没错的,就看下一步如何控成本。”赵小敏认为。

03 快递公司凭什么值60倍PE?

在去年的白马股行情里,市场一度把顺丰的市盈率推到60倍以上。如果你对照其他同业,会发现市场对顺丰的偏爱有多明显:在此次暴跌之前,中通的市盈率是33.6倍,韵达22.2倍,申通29.3倍。

这个估值差异已经是跨行业的差距了。难道只是流动性过剩的溢出效应?事实上,除了顺丰更强的盈利能力,投资者一定程度上是在押注其未来的成长。

顺丰首席战略官黄赟在业绩会上的表态,正对应了这一关切。

“投资者集中关注顺丰的时效产品,认为时效产品的规模、增长和单价是左右股价的非常重要因素。其实股东更焦虑的是顺丰什么时候能产生新的业务和产品,能够替代时效产品对公司业绩的贡献地位。”

时效件之外,顺丰一直要找到第二大增长曲线,但对于新业务的探索,顺丰还没有看到明朗的答案。

根据2020年财报,顺丰新业务中的同城急送、国际和供应链业务均处于高速增长态势,但该业务对顺丰整体营收贡献较小,仅占整体营收的11%左右。

2020年年报披露,其在无人机项目、国际业务系统、鄂州机场项目管理系统等15个项目合计开发支出5.41亿元。

2021年第一季度财报开支也有说明,顺丰有两项大的资本投入,收购嘉里物流布局新业务里的国际业务,对旗下顺丰同城增资4.09亿元,发展同城业务。

赵小敏提到,由于疫情,顺丰一部分对新业务和技术的投资推迟到2021年,也是亏损的重要原因。下一步,顺丰还会投入车辆在仓储、冷链和医药领域。飞机将要突破70架,年底旗下航空枢纽机场也要运行,科研也在继续。

新业务之中也有较多亮点。比如,顺丰终端配送的产品——丰巢快递柜。目前丰巢科技已实现在200+重点城市、14万+社区、28万+柜机网点的布局,平台累计注册快递员410万、服务消费者用户近3.5亿。

业内一度猜测,顺丰将借助丰巢入局社区团购,作为智能线下自提点。但王卫坚决回应,不做社区团购在内的商流业务,顺丰依然要成长独立第三方行业解决方案的数据科技服务公司。

目前来看,顺丰已经“开弓没有回头箭”。一边要扭转主营业务增长乏力的态势,在经济件和时效件上同时发力,确保2B业务不被四通一达、京东等抢走,一边要继续发展电商件,提升2C新业务的商业化。前期投入的阵痛是必须的。

赵小敏看好顺丰在2021年的成长,相比于固守传统业务的一些友商,“顺丰在快递行业里,已经是很有魄力,一直加大新业务投入的公司。”在他看来,顺丰处在积累和沉淀阶段,多年在物流和科技上的实力值得期待,市场应给它更多耐心。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

百度指数

- 3.4

(11)咨询产品免费试用百度营销

- 3.7

(12)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用虎牙营销平台

- 3.0

(1)咨询产品免费试用5118营销大数据

- 0.0

(0)咨询产品免费试用chinaZ站长工具

- 3.2

(14)咨询产品免费试用