“小微企业贷”数据之战:SaaS贷造假,支付贷成主流

编者按:本文来自微信公众号“一本财经”(ID:yibencaijing),作者木一、墨克,36氪经授权发布。

小微企业贷,在2019年变得万众瞩目。

政府反复鼓励,银行被下发千万级别的贷款工作量,就连小微企业的创始人都表示,“从未感觉被如此重视过。”

但小微企业贷的推进之路,却是荆棘满地、困难重重。这个领域数据不足,风险太高,利润太薄……

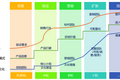

各路企业和金融机构,都在想尽办法攻克难题,前前后后使用过几波攻坚武器:POS贷、发票贷、支付贷,再到去年崛起的SaaS贷。

它们各有优势,却又各有弊端,谁将杀出重围,成为治疗小微企业贷顽疾的良药?

01 高度重视

半年多来,关于小微企业贷的利好,持续不断。

2018年6月20日,国务院常务会议确定了进一步缓解“小微企业融资难、融资贵”问题的措施,各个部门纷纷出台相应政策。

免杂费、降低税率、降低法定存款准备金率……政府在想方设法支持小微企业发展。

这是因为,小微企业与国计民生息息相关。数据显示,目前中国小微企业生产总值约占中国GDP总量的60%,并解决了全社会约70%的新增就业与再就业人数。

在政策的大力鼓励下,小微企业贷确实迎来了小阳春。

央行公布的数据显示,截至2018年末,普惠口径小微贷款余额8万亿元,同比增长18%。

但即便如此,也难以填平小微企业贷的巨大缺口。

“每个分行都给了小微企业贷放款量的任务指标。”一家银行分行的小微企业贷部门负责人表示,他们今年的任务是放款2000万。

但部分银行只是将其视为“强硬的任务指标”,并没有太多的动力去推动。

某大型商业银行员工边一伟称,直到去年10月,自己所在银行小微部门的指标完成度,甚至连10%都不到。

某股份制银行上海分行对公业务部负责人曾对媒体表示,他所在银行里,民营企业和小微企业贷款通过率甚至不足4%。

倒不是银行不想做,而是小微企业贷的风控,实在是难做。

目前,评判一家小微企业整体经营情况的数据并不多,且埋得很深。

比如,工商、税务、社保、水电、租金等数据,大多都沉睡在各个部门的数据库中。

另一方面,小微企业的生命周期太短。

据中国产业信息研究网数据,中国中小企业存活10年以上的不到2%,平均寿命2.5年。

在美国,这一数字达到了8年以上,是中国的3倍多。

而日本和欧洲的小微企业生命周期更长,平均寿命高达12年。

对于信贷产品来说,生命周期越短,就意味着风险越高。

“一边是完不成任务,一边是坏账问责,你说我怎么选?”边一伟很无奈。

尽管已被政策推到如此高度,小微企业贷依然步履蹒跚。

业内的共识是:只有拿下数据,才能拿下小微企业贷。此后,针对小微企业贷的一场场数据攻坚战,就此开打。

02 银行战场

做小微企业贷,归根究底,就是要解决一个核心问题:数据。

为了化解数据难题,金融玩家们曾经尝试过无数种方案。

最早登场的主角,是银行。它们的第一次创新尝试,是POS贷。

大约5年前,移动支付尚未普及。当时,很多店铺的结算方式,是一半用现金,一半用POS机。

掌握POS机的银行,可以根据流水,大概了解一家店铺的经营情况。

当年有不少创新的银行,如浦发、中信,都尝试过POS贷。

“我们做了一段时间,发现风险不好控制。”一位银行资深从业者称,他们最终慢慢停了。

POS机的数据,实际上只能反映企业的一部分经营状况。

而当时小微企业的其他数据开发不足,导致数据单一,银行无法完全判断贷款企业的还款能力,因此,很多银行渐渐抛弃了POS贷。

近两年,发票等税务数据开始被挖掘,业内将其称为“发票贷”。

在某种程度上,发票确实能反映出一家企业的真实经营状况。不少业内人士对这项数据开放后的前景,都极为看好。

国家也正在试图放开税务数据,并推动小微企业贷款。这项举措有个专业名词,叫“银税互动”。

自2015年起,市场上就有了几家专注税务数据的公司,如微众税银、东方微银、爱信诺等。

业内人士认为,税务数据,能赋予其拥有者“上帝视角”——有了它,就能俯瞰企业全貌。

但在落地过程中,它所面临的最大问题,就是小微企业的“避税”操作。这一操作,被它们称为“税务优化”。

很多企业会选择优化税务,放弃贷款。

但发票贷的潜力无限。

随着金税三期的推广和税务改革,很多针对小微企业的税收在调整,小微企业们渐渐没有了避税的动力。

只要沉淀一些真实的业务数据,就能从银行贷到低成本的资金,这对于小微企业的诱惑越来越大。

只是,现在银税互动的主要参与者,还是银行。在这个过程中参与的金融科技公司,大多也是将数据提供给银行。

这个领域是银行的主战场,而金融科技公司大多是送水者。

03 金融科技创新

随着金融科技的崛起,两种新的数据获取方式,正在被缓慢接受。

“目前,在我们的授信客户中,30%的客户来自SaaS系统。”一家主营小微信贷的金融科技公司负责人袁天浩称。

SaaS贷,是去年刚刚兴起的一种贷款模式。

多年前,中国就出现了一些SaaS企业服务软件,如金蝶、用友、浪潮等。

最开始,它们的使用者主要是大中型企业,一般的小微企业使用得并不多。

但在最近两年,很多企业服务软件开始针对小微型企业的特点,为其提供简约版软件。

比如,金蝶推出了“智慧记”,这是一款比较适合小微企业使用的记账进销存软件。

此外,最近两年,在很多细分行业,还崛起了一批垂直行业的SaaS服务系统商。

比如,餐饮行业的客如云、二维火、菜么么等。

“这是SaaS进化的两个阶段,在1.0阶段,产品都是通用化的,到了2.0阶段,产品就开始提供针对垂直行业的解决方案。”品钛小微信贷业务负责人宋元文称,SaaS 2.0的出现,开始为小微企业贷提供土壤。

但SaaS贷面临最大的问题,就是如何保证其数据的真实性。

“数据都是客户自己填写的,很难保证真实性。”宋元文称,现在SaaS系统的使用门槛很低,很多用户都不需要店铺和营业执照的认证,填写一个手机号就能登录。

他认为,如果这个行业爆发,必将引来专业的骗贷大军。

因为数据造假太过容易,所以金融公司操作SaaS贷并不容易。

“工商、借贷、发票、银行流水这些数据,我们都会和SaaS上的数据进行交叉验证。”宋元文称。

实际上,很多金融公司和SaaS系统合作,并非看重数据,而是看重“获客”。

“对于小微企业贷来说,最难的,是最后一公里的触达。”宋元文称。

以前,很多公司尝试去“扫街”,发现就算大海捞针,找到有贷款需求的人,信任也很难建立。

如果一个人上门就说,“把流水提供给我,我给你放款”,大多数老板会认为他是竞争对手派来打探商业机密的。

如果一些SaaS系统在自己的产品中,加上“金融板块”,给客户们提供贷款和理财产品,就能挖出精准客户。

最好的SaaS金融产品,会给客户“提前授信”,比如显示“您可申请的贷款额度是10万”。这样一来,后期客户的转化率会更高。

那么SaaS贷的发展潜力将如何?

大多数行业从业者还是持观望的态度,认为要看小而美的SaaS服务商能否爆发,而且它们还要成长到一定的量级,才能开花结果,布局金融。

宋元文称,现在布局金融的SaaS平台,大多都有上万家商户。

在这场数据大战中,最有想象力的,其实是支付贷。

“我们的授信客户中,30%来自SaaS系统商,而另外的60%多,来自二维码支付。”袁天浩称。

随着线上支付行业的觉醒,中国正在慢慢走进一个无现金社会。

现在市面上出现了很多聚合支付平台,它们将所有的支付通道整合起来,用户通过它们的二维码,就能成功支付。

这些聚合支付平台正在成为支付贷的主力军。

相对来说,二维码支付的数据,真实度比SaaS系统更高,毕竟流水的伪造成本太高。

聚合支付可获取的数据维度和全度,也要高于当年的POS贷。

支付贷未来是否最有想象力?

“二维码支付还有巨大的空间,目前餐饮行业的渗透率是60%多,但在零售业和商超,还不足50%。此外,在很多三四线城市,二维码支付也还没有完全渗透。”宋元文认为,支付贷在未来几年,将成为小微企业贷的主力军。

在这其中,还有一个不可忽视的玩家,那就是美团。

SaaS贷和支付贷,目前美团都有涉足。

金融科技公司和巨头之间,恐怕也终有一战。

POS贷尚未完全退出历史舞台,发票贷在茁壮成长,SaaS贷潜力不可小觑,支付贷无疑已成为龙头。

未来,这四种模式将共同存在,相互补充。

小微企业贷的数据,正在点滴觉醒。

国内小微企业数量已超过7300万家,它们就如散落四野的金沙,其中机遇丛生,但只有充满耐心、愿意深耕的拓荒者,才能淘出真金。

*文中部分受访者为化名。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

左手医生-智能在线问诊

- 0.0

(0)咨询产品免费试用左手医生-诊室听译机器人

- 0.0

(0)咨询产品免费试用100.eMarketing数字化营销平

- 0.0

(0)咨询产品免费试用飞鸽劳务通

- 4.4

(2)咨询产品免费试用美团酒店企业版

- 3.9

(15)咨询产品免费试用大白互联·访客云

- 0.0

(0)咨询产品免费试用