透过Q2财报:看salesforce凭什么比甲骨文更值钱

编者按:本文来自微信公众号“美股研究社”(ID:meigushe),作者 高卉卉,36氪经授权发布。

8月25日美股盘后,Salesforce对外公布了新一季财报。在今年过去的时间里,Salesforce已经实现了超32%的涨幅,大幅超过同期标普500指数不及7%的涨幅。

作为在CRM领域市场份额稳固的玩家,Salesforce还在今年7月10日收盘首次超过了全球数据库领域首屈一指的甲骨文市值。虽然一周后,二者的市值高度又进行了互换,但Salesforce目前1946亿美元的市值依然超过甲骨文1721亿美元。

可以窥得的是,一场SaaS之王和传统软件的旧霸主交锋之战已经拉开了序幕。

那么,Salesforce是否拥有足够的何种底气来面对这场竞争,先来看看这份二季度的财报底色:

营收51.5亿美元,相比去年同期的40亿美元增长29%,高于市场预期的49.01亿美元;

净利润为26.25亿美元,与去年同期的9100万美元相比激增2784.61%,预期亏损1952万;GAAP摊薄每股收益为2.85美元,去年同期为0.11美元,市场预期0.01美元;非GAAP摊薄每股收益为1.44美元。

预计第三财季的营收为52.4亿-52.5亿美元,预计全年营收207亿-208亿美元,相比此前200亿美元的预期有所提高;预计全年调整后每股盈利为3.72-3.74美元。

从核心数据来看,Salesforce无疑交出了一份亮眼的答卷。同时,Salesforce即将被纳入道指,这一调整将在8月31日(下周一)美股开盘前生效。财报公布后,Salesforce股价的盘后涨幅近14%。

不过,即便如此,细看财报仍有一些值得关注的价值点。此外,整个云计算领域的激烈竞争带来的压力仍然不容忽视。

巨额投入带动销售

二季度,Salesforce总营收同比增长29%至51.51亿美元,超出分析师预期。资料显示,29名分析师此前平均预期Salesforce第二季度营收将达49亿美元。

具体来看:

订阅和支持业务营收为48.40亿美元,与去年同期的37.45亿美元相比增长29%;在总营收中所占比例为94%,与去年同期相比持平;

专业服务和其他业务第二季度营收为3.11亿美元,与去年同期的2.52亿美元相比增长23%;在总营收中所占比例为6%,与去年同期相比持平;

各项业务均在增长轨道之上,这也是Salesforce持续在CRM市场上能够获得稳定市场份额的直接原因所在。

但我们需要注意到的是,在Salesforce的营销和市场费用方面占据着不小的支出。数据显示,二季度Salesforce的运营支出为36.62亿美元,相比之下去年同期为29.72亿美元。

研发支出为8.98亿美元,相比之下去年同期为6.07亿美元;

营销和销售支出为22.75亿美元,相比之下去年同期为18.24亿美元;

总务和行政支出为4.89亿美元,相比之下去年同期为3.75亿美元。

在运营支出的各项成本组成中,均较去年同期有所增长,其中营销和销售支出在总营收中占比达44%。此前,早有资料显示,Salesforce每年在市场和营销方面的投入,占销售额的50%左右。广告的巨大投入,一方面会带动用户数的增加,保持较为健康的续约率,拉动企业的营收增长;但另一方面,也意味着,巨大的销售费用可能会影响Salesforce的盈利能力,进而限制公司利润率的增长。

虽然本季度录得净利润大增,但要知道今年Q1Salesforce的净利润是同比下滑的,而去年Q4也是录得了2.48亿美元的净亏损。本季度净利润的涨势能否持续仍值得关注。

此外,Salesforce还需要面临云计算市场激烈的竞争压力。

激战的云计算市场

据Gartner数据显示,Salesforce已经连续几年在全球CRM领域的市场份额中占据着第一的位置,市场份额从2017年的18.3%增至2018年的19.5%,是SAP的两倍多,甲骨文的三倍多。

虽说目前Salesforce在CRM领域一直处于领导地位,在市值上也取得了一些突破。但需要注意到,在CRM为Salesforce带来不低营收增速的同时,我们也可以清晰的看到,全球CRM领域竞争的愈发激烈。

拿老对手甲骨文来说,即使目前Salesforce已经对其进行了市值赶超,但从营收体量上来看,跟甲骨文还存在一定的差距。甲骨文最近的一份Q4财报显示,期内营收101.4亿美元,相比之下Salesforce仅有51.5亿美元的规格。

而除了甲骨文、SAP、Adobe等一众老牌的Saas企业,其他的云计算巨头更是不容忽视,比如亚马逊、微软、谷歌、阿里云等。这些云计算巨头自是具备了先进的技术研发能力,在资金上同样是财大气粗,相比Salesforce这样的独角兽更胜一筹。

这些竞争对手都会对Salesforce今后在行业内的市场份额进行分流。值得一提的是,今年早些时候,Microsoft还推出了Dynamics CRM Online,巨头们对这个蛋糕的觊觎也是显而易见的。

于Salesforce而言,未来持续维持CRM领域市场份额稳定增长的趋势尤为关键,它将是其稳住投资者信心的关键点。因为Salesforce在CRM领域一贯的领先地位,已经不允许其出现任何差错,一旦市场份额被后来者拉小差距,这都是有可能对其进一步冲刺更高估值带来不可小觑的影响。

不过,在CRM领域本身就是一座值得挖掘的金矿基础上,Salesforce在国际上的不断扩张倒可以看出其冲刺更高领地的决心。

Salesforce能否冲破CRM领域的万亿市值门槛?

在全球科技公司中,目前有四家市值过万亿美元,截至8月25日收盘,苹果2.13万亿美元、微软1.64亿美元、亚马逊1.68亿美元、谷歌1.09亿美元。

如今,Salesforce实现了对甲骨文市值的赶超,一定程度上来讲是软件SaaS模式对软件许可证模式的完美超越。Salesforce在CRM领域的迅速崛起,投资者也看到了这一领域更大的价值,它会不会有可能成为CRM领域率先冲破万亿市值门槛的那只独角兽?

就目前Salesforce近2000亿美元的市值来讲,对于万亿市值的冲刺之路可能还有点长远,但随着该股被即将被纳入道指,其不容忽视的增长潜力也在进一步呈现出来。

1、行业空间够大

数据显示,CRM软件市场营收从2014年的232亿美元上升至2015年的263亿美元,年增长率为12.3%。Gartner曾有预测,全球CRM软件市场到2020年将有望达到515亿美元,超过数据库、操作系统和ERP,成为市场规模最大企业服务软件。

巨大的市场规模对Salesforce而言,无疑是值得发掘的金矿,但各大平台都肉眼可见的在努力添加一些特性和功能为各自的CRM平台提供优势。

目前各大科技巨头对于CRM的看法也截然不同,微软还曾和Salesforce在2010年的大部分时间里相互引发了知识产权诉讼,Salesforce和甲骨文对彼此的敌意毫不掩饰。可见,这个市场一致或占主导地位的模型远未建立,能否拿到万亿市值俱乐部门票关键在于Salesforce自身的表现了。

2、纳入道指市场赋予更多期待

本周一,标普道琼斯指数迎来了一次重大调整。除了安进将取代辉瑞,霍尼韦尔l将取代雷神技术公司,Salesforce也将取代埃克森美孚作为一名新成员被纳入道指。此次调整将在8月31日即下周一美国开盘前生效。

标普道琼斯指数公司指出:此次道指成分股调整主要归因于苹果公司进行1拆4的拆股,此举导致道指在全球行业分类标准信息技术(GICSIT)的权重缩水。最新变更有助于抵消此次缩水,同时也有助于增加导致的多样化:消除了规模相似的公司之间的重叠,增加了能够更好地反映美国经济的新企业类型。而纳入Salesforce将缓解科技股在道指中权重的下滑幅度。

从这一解释来看,也充分说明了Salesforce对于道指的重要性,一定程度上也表明了市场对于Salesforce科技含金量的认可。受这一消息的刺激,当日Salesforce盘后涨4%。可以看出,资本市场赋予了Salesforce更多的期待,对其后续估值的提升无疑是一剂助推剂。

3、高举“并购”大旗

Salesforce在买买买的战略上一直未曾停止步伐。

靠着大举并购扩大自身生态板图无疑是最快的市场战略之一,国内的腾讯通过投资并购等多种方式快速吃进多个领域,生态版图不断扩大,市值不断攀升,曾一度与阿里巴巴在市值上进行了较量。

Salesforce去年8月,Salesforce以153亿美元完成了对数据分析公司Tableau的收购,这也是它有史以来最大的一笔收购交易;同月,Salesforce斥资13.5亿美元将企业软件服务商ClickSoftware纳入麾下;而在此之前的2018年,以65以美元收购了MuleSoft。

近日,据外媒机构透露,Salesforce正在考虑收购一家RPA企业,以增强其产品线自动化功能并扩大市场影响力,行业翘楚Automation Anywhere将成为其潜在目标。据国外科技媒体《信息周刊》报道,Salesforce新闻发言人称一切还在准备中。

据Gartner报告显示,RPA市场成为企业软件市场中增长最快的细分领域,在2018年和2019年分别增长了63.1%和62.9%。巨大的发展空间早已吸引了巨头们的眼球。微软在今年5月份对Softomotive进行了收购,加大了其在RPA行业的影响力,也增强了其RPA主打产品Power Automate的能力。

一旦Salesforce能够成功并购Automation Anywhere,不仅会进一步夯实了业务基础,拉近与微软SAP之间的差距,资本市场给出更高的估值也会是大概率事件。只是随着整个RPA行业的竞争格局和市场发展发生改变之后,更大的竞争或许也才刚刚开始。

且频繁的买买买也有可能会成为Salesforce现金流的称重包袱。最新财报显示,二季度来自于业务运营活动的现金为4.3亿美元,与去年同期相比下降2%。截至第二季度末,Salesforce持有的现金、现金等价物和有价证券总额为92.8亿美元,环比上个季度的98亿美元亦有所下滑。

4、快速挺进国际市场

为了获得更大的市场,Salesforce一直在积极进行国际化布局。在美洲、欧洲、亚太地区的收入一度保持较高的增长速度。

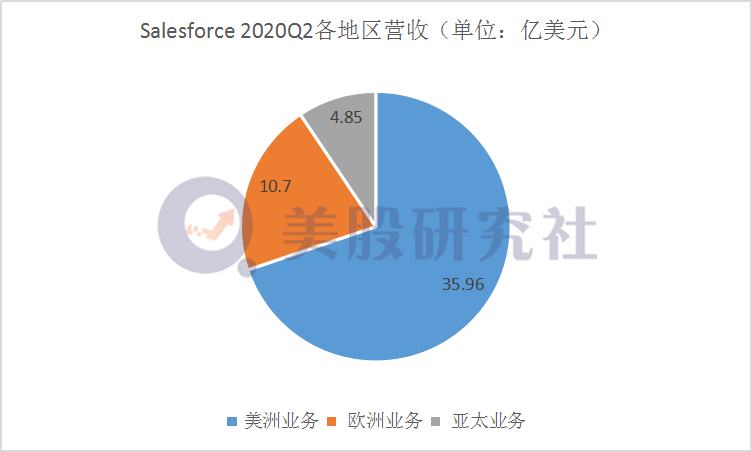

但目前Salesforce的业务主要仍集中在北美,在上个季度48.7亿美元的总营收当中有69%是来自于美洲,21%来自于欧洲,10%来自于亚太地区。这一季度的数据如下:

美洲业务营收为35.96亿美元,相比之下去年同期为28.16亿美元,占营收比重70%,与去年同期相比持平;

欧洲业务营收为10.70亿美元,相比之下去年同期为7.86亿美元,占营收比为21%,相比之下去年同期为20%;

亚太业务营收为4.85亿美元,相比之下去年同期为3.95亿美元,营收占比为9%,相比之下去年同期为10%;

总的来讲,国际业务的增长相对稳定,也说明了Salesforce在产品服务用户接受度中获得的认可。

此外,Salesforce还在积极布局中国市场。去年7月25日,Salesforce与阿里云达成战略合作,其产品将集成在全球第三大公有云提供商阿里云上,向中国企业客户提供服务和支持。二者的合作可以说是共赢的,一方面推动阿里云在IaaS、PaaS向SaaS层面的延伸,另一方面把Salesforce的产品快速渗透进中国市场。对于目前SAAS整体渗透率并不高的中国市场而言,这会是Salesforce值得期待的地方。

不过,就现阶段来讲,Salesforce在国际上的渗透率依然远低于甲骨文和SAP等软件同行。有资料显示,今年一季度时,Salesforce在欧洲、中东和部分亚洲地区以及由日本、亚太和中国组成的地区销售额仅占这些地区总潜在市场的7%,渗透率远低于Oracle和SAP等软件同行。显然,Salesforce的全球化之路依然存在着较大阻碍。

当然,在CRM之外,Salesforce还有CommunityCloud、Analytics Cloud、IoT Cloud和App Cloud,这些服务虽然不与CRM直接相关,但这却是Salesforce能够满足客户多样需求,提升服务质量的保障,可以助其共同构建Salesforce业务生态,让投资者洞察到其更长远的投资未来。在财报公布之前,JMPSecurities还将Salesforce的目标价从191美元上调至254美元,并维持其“跑赢大市”评级。

尽管如此,但目前来看,对于Salesforce能否成为首家拿到CRM领域万亿市值俱乐部门票的结论可能还言之过早,毕竟市场空间的巨大以及实力不菲的对手太多,在冲刺更高估值的路上仍然存在太多的变数。

可以预测的是,在Salesforce持续保持稳定营收增速的基础上,只要其能够维持着较好的续约率等关键数据,在未来不短的一段时间内仍将引领着CRM行业的发展。而对于整个行业来说,在未来5G+AI的双驱动之下,加速上云的趋势将有望带动以SaaS模式为主的软件产业迎来黄金发展的下一个十年。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

商达软件

- 0.0

(0)咨询产品免费试用正能量ERP

- 0.0

(0)咨询产品免费试用友联ERP

- 0.0

(0)咨询产品免费试用汇高ERP系统

- 0.0

(0)咨询产品免费试用速脉ERP

- 0.0

(0)咨询产品免费试用小圈ERP

- 0.0

(0)咨询产品免费试用