互联网盈利模式演进:三大基本面与并购加速

编者按:本文来自微信公众号”腾讯研究院“(ID:cyberlawrc),作者孟昭莉,腾讯研究院首席经济学家、副院长,闫德利,腾讯研究院高级研究员;36氪经授权发布。

2016年是互联网发展史上重要的一年。经十年蓬勃发展,移动互联网在全球范围内汹涌而来,互联网发展进入后移动时代。2016年还是云计算概念提出10周年,人工智能概念提出60周年。新技术驱动数字经济快速发展。

互联网成为经济发展新引擎,成为时代的宠儿。腾讯研究院推出《释放数字红利,拓展发展空间:互联网发展白皮书(2016)》(报告完成时间:2017年2月,报告共分4部分,本文为第一部分节选),深度解读大投资、大并购、大整合的时代,互联网产业的演进及未来趋势。

一、互联网发展的基本面

从互联网发展的基本面来看,2016年世界网民渗透率和移动互联网使用量双双首次过半,互联网触手可及,人们的工作和生活进入了实时在线的状态。从产业角度,互联网企业强势崛起,备受追捧,在国民经济中的地位和作用不断提升。

1、网民:网民渗透率首次过半

根据Internet world stats数据,截止2016年6月,世界网民规模达36.76亿,占总人口的比例为50.1%,占比首次过半。其中,冰岛、丹麦、荷兰、挪威、塞浦路斯等国家的互联网普及率已超过95%,“国民即网民”的状态加快来临。就规模来看,中国、印度、美国、巴西、印尼、日本和俄罗斯等七个国家的网民规模居先,均超过一亿人。印度和印尼两个人口大国近年来网民规模增长迅速。

2、终端:互联网进入后移动时代

自2007年1月苹果公司推出新一代iPhone手机,移动互联网已有十年发展历程。十年来,移动互联网高歌猛进,极大颠覆了传统互联网的商业模式,催生了共享经济、O2O等诸多新业态。移动互联网成为互联网产业发展的主要基础设施。

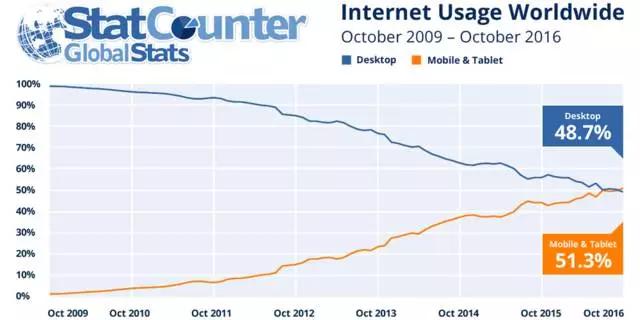

根据StatCounter数据,2016年10月全球智能手机和平板电脑占全球互联网使用量的51.3%,桌面端为48.7%。移动互联网的使用量在全球范围内首次超过了桌面互联网。如下图所示。在中日韩英等国家,移动互联网早已取得绝对的优势。例如,根据艾瑞咨询数据,2016年中国移动购物在整体网络购物交易规模中占比70.7%。这标志着,移动互联网时代在全球范围内全面到来,互联网发展进入后移动时代。

图表 1 全球互联网使用量对比图

3、企业:互联网公司在经济中的地位不断提升

随着网络经济加速发展,互联网公司日益壮大,在国民经济中的地位不断提升。衡量企业实力的重要指标是财富世界500强榜单,目前已有苹果、微软、亚马逊、谷歌和京东等5家互联网公司进入世界500强。其中,苹果和微软进入500强的时间较早,但两者不是纯互联网公司,是有诸多互联网业务和互联网属性的科技公司。2009年首次有纯互联网公司进入世界500强,是亚马逊和谷歌两家。2016年京东也跻身500强,位居366位。预计今年将有Facebook、腾讯和阿里巴巴三家互联网公司进入500强。

最近几年世界500强的入围门款稳中有降,去年是209亿美元。2016年Facebook和阿里巴巴分别实现276亿美元和214亿美元的收入。按去年的标准,Facebook稳进500强,阿里巴巴的希望也很大。腾讯还没有发布2016年财报,2015年的收入达158亿美元。按照去年209亿美元的入围标准,2016年腾讯只要实现32%的增长即可进入500强。2016年前三季度,腾讯的增速远远超过32%。今年腾讯也将稳稳进入500强。因此,今年进入世界500强的互联网公司将达到8家。

按市值,互联网公司的表现更为突出。全球市值最高的十家公司中,有苹果、谷歌、微软、亚马逊和Facebook五家互联网公司,并且互联网公司囊括了前三位;前20名中有7家互联网公司,另外两家分别是腾讯和阿里巴巴。如下表所示。

图表 2全球市值20强公司(2016年底)

二、资本市场:私有化与并购整合加速

就资本市场而言,2016年是一个特殊年份,IPO数量持续走低,在美中概股迎来私有化退市高峰。同时,新型企业发展速度加快,市场竞争日趋激烈,大投资、大并购、大整合的时代特征进一步深化,互联网资本进入豪门时代。

1、IPO低潮延续,私有化退市迎来高峰

自2014年迎来互联网企业IPO高峰以来,2015年全球互联网IPO进入低潮期,2016年延续了这一趋势,全年仅有Line、51Talk、美图、Trivago等少数几家中小规模的互联网公司IPO。

2016年还是私有化退市之年,以中概股为代表的在美上市企业纷纷退市。2016年,完美世界借壳回归A股,优酷土豆、酷6传媒、奇虎360、当当网、艺龙、麦考林、淘米、世纪佳缘等企业均完成私有化退市,去哪儿、聚美优品和京东金融宣布私有化。中国互联网企业的市场多面向大陆地区,由于A股的上市门槛较高,早年纷纷赴美上市。随着互联网企业的成熟,逐步走出一条独特发展道路,A股更加渴望吸引互联网公司。因此,退市后回归A股将成为他们的重要选择。

2、大投资大并购大整合的时代特征进一步深化

2016年大企业之间的投资并购活动进一步加剧,大投资、大并购、大整合的时代特征进一步深化。

2016年互联网行业最大的一笔并购案是微软以262亿美元收购全球第三大社交网站LinkedIn。这也是微软史上最大并购案,LinkedIn也成为史上被并购的最大互联网公司。

标的数十亿美元级的投资并购在2016年有多起,涉及雅虎、沃尔玛、Salesforce等公司。如下表所示。

Verizon与互联网先驱雅虎达成协议,斥资48亿美元收购雅虎的核心业务,这意味着一个时代的结束。

面对电子商务的巨大冲击,零售巨头沃尔玛也加大对电商的投入,以33亿美元收购电商创业公司Jet.com;在中国市场,沃尔玛和京东达成深度战略合作,将旗下1号店并入京东,并进一步增持京东的股份至10.8%。

2016年在线CRM厂商Salesforce大举收购,以28亿美元收购电子商务解决方案提供商Demandware,对团队协作应用软件Quip、营销数据初创企业Krux的收购额均超过7亿美元。

图表 3 2016年世界互联网主要投资并购案例

阿里巴巴以10亿美元获得东南亚电子商务平台Lazada控股权,以7.49亿美元领投 AR明星公司Magic Leap,并联合蚂蚁金服向饿了么投资 12.5亿美元。在入股银泰百货和苏宁云商后,阿里巴巴继续加强对线下实体店的投资,2016年以21.5亿元收购三江购物32%的股份,其关联公司蚂蚁金服入股百胜餐饮。

在线旅游巨头携程2015年将去哪儿收入囊中,2016年更是投资不断。在国内,携程战略投资旅游百事通,将自己和去哪儿网旗下的公寓民宿业务并入途家。在国际市场,携程以1.8亿美元投资印度最大的在线旅游公司 MakeMyTrip,对纵横、海鸥和途风三家美国旅行社发起了战略投资,宣布以120亿元收购旅游搜索公司Skyscanner。

规模相当的行业领导企业直接合并的时代特征在2016年的体现也比较明显,如美丽说和蘑菇街,滴滴出行和中国优步,拼好货和拼多多,印度在线旅游企业MakeMyTrip和ibibo,美国生鲜电商Relay Foods和Door to Door Organics。

三、价格竞争:补贴成为获取用户的有效手段

在千百年的商业实践中,收费是一种再正常不过的商业逻辑。互联网却开创了免费模式。特别是刚诞生不久的淘宝以免费的方式在中国市场战胜了当时最强大的电商eBay,更是好好地教育了市场,使免费观念深入人心。甚至,免费成为后来的所谓“互联网思维”的重要内容。

随着市场竞争加剧,赢者通吃的行业特征愈加明显。“要么成为行业第一,要么死去”成为摆在互联网企业面前非此即彼的无奈选择。这迫使初创企业必须舍命狂奔,快速成长为行业第一。在此背景下,直接给予用户补贴成为比免费更有效的竞争手段。

开创补贴模式的是滴滴和快的。它们在2014年初掀起了补贴大战。通过给予司机和乘客双向补贴的方式,两者在三四个月时间花费的补贴达24亿元。第二年,滴滴又与优步开启了一场意在一统市场的补贴大战。两场胶着的竞争最终均以企业合并而收场。补贴成为中国网约车市场获取用户、进行市场竞争的最有效手段。此后,O2O、线下扫码支付等领域也掀起了不同程度的补贴返现活动。而返现拉新早已成为互联网行业的标配。价格竞争走出了一条“收费——免费——补贴”的演进路径。

作为一种阶段性竞争手段,补贴是一种寄希望于通过未来的成功来弥补今天透支的商业模式。它主要应用在业务发展前期的推广过程,以及寡头之间的最终决胜。一旦过了前期推广或者决出胜负,企业将停止补贴。如滴滴和优步合并后即停止补贴;支付宝和微信支付在培养起线下扫码支付习惯后,也停止了返现活动。

补贴离不开雄厚的资金实力。也正是资本力量的强势介入,互联网创新业务的市场培育期大大缩短。可以说,补贴是互联网发展的加速器,它大大缩短了企业从创立到变现的整个过程。

四、盈利模式:会员订阅付费成为重要盈利模式

因具有规模效应和边际成本为零的基本特征,长期以来互联网企业往往对C端用户免费,通过后向收费实现盈利,即所谓“羊毛出在猪身上”。随着信息资源日益丰富和消费升级加快提速,人们对品质的需求与日俱增,一个规模庞大的高端用户群迅速形成。在此背景下,很多互联网企业推出高端会员服务,以满足用户专享品质需求,获得了极大成功。

作为一种前向收费模式,会员订阅付费已成为互联网的主流,在媒体资讯、流媒体、社交、网络零售等领域有着广泛应用(如下表所示)。大名鼎鼎的Netflix、亚马逊Prime、Spotify就是其中的佼佼者。

图表 4 主要会员付费代表企业

1、媒体资讯

会员付费在媒体资讯领域的应用出现最早,也最为常见。在互联网发展的早期,欧美很多平面媒体转型网络媒体后,在保持门户网站免费阅读服务的同时还推出会员订阅服务,如《纽约时报》、《洛杉矶时报》、《泰晤士报》、《经济学人》等,从而确立了向广告主和读者双边收费的商业模式。近来年,一些新成立的网络媒体彻底放弃了免费阅读模式,建立了完全基于会员订阅的盈利模式。如2013年底成立的科技媒体《The Information》,只有付费订阅用户才能阅读,其年费高达399美元。

在我国,网络文学较早引入会员付费模式。起点中文网在2003年首创“在线收费阅读”服务,不同级别的会员可享受不同的阅读价格折扣。几年后,漫画领域也引入付费阅读。这对我国现阶段的会员付费发展起到了良好的市场培育作用。

2、音乐流媒体

音乐流媒体是会员付费应用最成熟的领域之一,其竞争也十分激烈,以Spotify和 Apple Music为代表。瑞典Spotify成立于2008年10月,是全球最大的音乐流媒体服务商,其月活跃用户超过1亿,月付费订阅用户达4000万。依托终端设备优势,苹果公司于2015年6月在110个国家和地区推出音乐流媒体服务Apple Music,仅一年半时间其付费订阅用户就突破2000万。亚马逊是来势凶猛的新玩家,于2016年10月推出新的音乐流媒体服务Amazon Music Unlimited。亚马逊还推出了一个面向Echo设备的专属订阅计划,每月收费仅4美元,是竞争对手价格的一半。除此,欧美国家还有Pandora、Rhapsody、Deezer、Tidal、Google Play Music等众多有影响力的音乐流媒体服务商。

在继续提供免费服务的同时,我国的网络音乐已开始重点发展会员付费业务,且进展迅速。酷狗在2015年底开始推行付费服务,不到一年时间付费用户数就突破1000万;QQ音乐的付费用户在2016年也达1000万;网易云音乐付费会员数在2016年上半年增长了三倍。

3、视频流媒体

在视频领域,Netflix是应用会员订阅模式最早、最彻底、最为成功的企业。在美国市场,Netflix提供基础、标准、高级三个级别的会员服务,月费分别为8美元、10美元和12美元。订阅会员可以在其影视库里任意、随时随地观看所有节目,并且没有广告。2016年底,Netflix服务已覆盖190多个国家和地区,有9380万会员,其中付费用户数为8909万,占95%。过去四年间,Netflix股价累计上涨超10倍;自2007年以来的十年间,其股价累计涨幅超过40倍。Netflix已跻身世界十大互联网公司之列。

亚马逊也于2016年4月在美国推出独立的Prime Video视频流媒体服务。年底,Prime Video向200个国家和地区开放。根据StrategyAnalytics数据,Prime Video已成为继Netflix之后的美国第二大视频流媒体服务商,在未包含原有亚马逊Prime服务用户份额的情况下,PrimeVideo的市场份额为25%,远高于第三位Hulu的13%。

传统广告模式的视频网站也纷纷转型会员订阅模式。Hulu在2010年正式推出订阅服务Hulu Plus,2016年8月宣布终止免费收看模式,把免费业务授权Yahoo View播出。全球最大视频网站YouTube也于2015年10月推出YouTube Red付费订购服务,并于近日宣布将于2018年停止播放视频前的30秒强制广告,将精力发展有利于用户和广告主的模式。

会员付费也成为中国视频行业的发展热点,2016年更是突飞猛进。根据艺恩数据,2016年中国视频有效付费用户规模达7500万,增速为241%,成为继北美、欧洲之后全球第三大视频付费市场。其中,乐视、爱奇艺、腾讯视频的付费会员数均在2016年突破2000万。根据艾瑞数据,预计到2019年,用户付费将占视频总收入的38%,成为视频行业第二大收入来源。

4、社交网络

社交往往需要彰显身份,会员付费具有天然土壤。社交网站往往把会员划分为普通会员和高级会员,高级会员可享受一定特权和增值服务。在全球职业社交三巨头中,德国Xing和法国Viadeo是以会员付费为核心盈利模式,分别由50%和40%的收入来自会员付费服务;美国LinkedIn于2003年上线,2007年推出高级会员订阅服务,会员付费曾一度成为公司最大的收入源,目前仍有17%的收入来自会员付费服务。

在我国,QQ超级会员就是一种付费会员服务。应用最广泛的要数婚恋社交领域,世纪佳缘有超过一半的收入是来自会员付费。

5、网络零售

在网络零售领域,亚马逊开创了会员订阅服务模式,并取得了巨大成功。亚马逊在2005年推出Prime高级会员服务,消费者只需交纳79美元的年费(现已提高为99美元),即可享受免费两日送达服务,并可免费使用电子书、音乐、视频等数字内容产品。针对特定人群和特定商品,亚马逊还推出了Amazon Student、Amazon Mom和Prime Fresh三个会员类型。他们在享受Prime服务的基础上,可享受其它特定优惠。Prime是亚马逊“最奇怪也是最成功的商业模式”,在促进消费、增加用户粘性等方面发挥了重要作用。2016年4月,贝索斯在致股东信中首次阐述了亚马逊的三大业务支柱,Prime位列其中。根据CIRP数据,截止2016年第三季度,亚马逊在美国有6500万Prime会员,亚马逊52%的美国消费者是Prime会员;Prime会员年均开支达1200美元,是非会员的两倍。Prime服务在2007年开始国际化,2016年登录印度和中国两个人口大国。目前,除墨西哥和荷兰外,亚马逊的14个站点均已推出Prime服务。

Prime的成功也吸引了其他电商的进入。京东和沃尔玛于2015年推出类似服务,分别叫PLUS和ShippingPass。与亚马逊Prime主打包邮和数字媒体不同,京东PLUS的最大特点是专属价格优惠。在垂直电商领域,会员订阅模式也有成功应用,欧美生鲜电商普遍采用了该模式,如Amazon Fresh、FreshDirect、peapod、GrubMarket、Shipt、Instacart等;在其它垂直领域,如鲜花领域的H. Bloom、美妆领域的Birchbox均采用了会员订阅模式。

6、小结

互联网商业化20多年来,网民的消费习惯不断变化。会员订阅服务有效满足人们在内容过载时代获取精准服务的需求,已成为一种成熟的商业模式,是互联网回归商业本质的必然结果。未来,人们为优质内容和优秀服务付费将成为互联网的常态。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

销氪-智能触客

- 0.0

(0)咨询产品免费试用销氪-智能名片

- 0.0

(0)咨询产品免费试用销氪智能CRM

- 3.8

(47)咨询产品免费试用销氪寻客宝

- 3.9

(7)咨询产品免费试用茂日软件

- 0.0

(0)咨询产品免费试用365webcall智能客服机器人

- 0.0

(0)咨询产品免费试用