打脸分析:Twilio股价涨了又跌,为何我依然看好它?

编者按:本文来源于微信公众号“VC投资笔记”(ID:VC-Note),作者 毛栋梁。

感谢Mr.Z的邀请。能有幸和大家分享我对于Twilio这支科技股的一些分析。

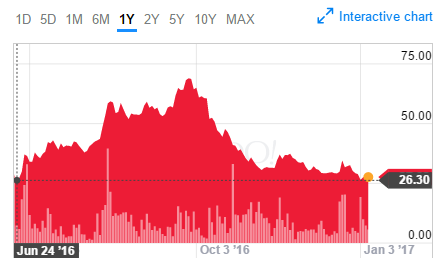

其实这个分析在去年10月份的时候就已经做了,当时Twilio不得不说是2016年美国科技股里面的明星。股价从上市时候的24块左右最高到了70块左右。于是我饶有兴致地把这公司好好看了一看,并给出了十分积极的评价。结果评价刚给出来就被股价打脸了。Twilio一路下跌,现在已经只有26了,真是一夜回到了解放前。

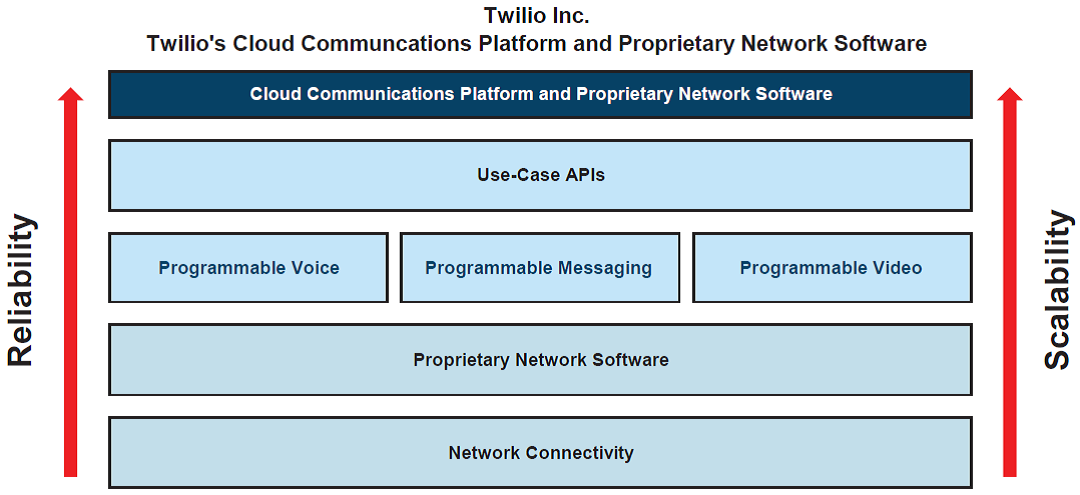

言归正传。Twilio这个公司是做云通讯平台的,它将电信运营商提供的通信资源以API的形式进行封装,任何其客户公司可以通过简单的两三行代码调取使用这些通信服务。从我们的生活中举例来说,当我们在WhatsApp中进行短信验证功能,或者在Uber中一键拨打给司机或者乘客的时候,都是在使用Twilio的服务。下图为Twilio的服务平台架构:

可能有些了解电信行业或者软件外包行业的看官会问,Twilio是不是就是把已经非常成熟的电信资源打包,然后再为客户提供一些配套开发的这么一个传统公司?坦白说,这个问题也困扰了我很久。

我们先放在一边吧,来看看Twilio所在的通信市场。我不得不说这是一个好市场。

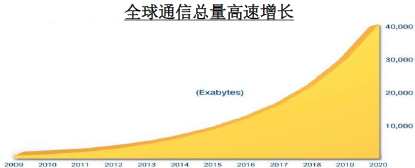

理由其实非常粗暴,我们都说我们生活在一个信息爆炸的年代,所以全球通信总量的高速增长也不奇怪:

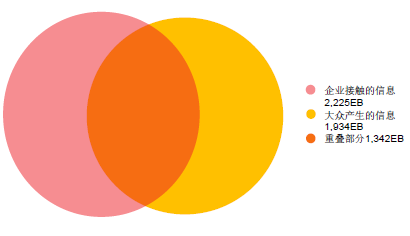

我们往更细的方向去看企业与大众之间的通信(这是对于Twilio来说主要的目标市场):

我们再以短信举例。如果我们把短信当做是一个即时通信平台(就像微信或者WhatsApp那样)。那么今天的短信是一个拥有60亿用户的平台,而在这个平台上,有22%的短信是由企业发给个人用户的。

从这几个片段我们可以看到,企业与个人之间的通信需求是一个巨大的市场。而随着联网行业的繁荣以及它对于传统行业的影响,我们常说的去中间化,直接服务用户,直接从用户那里得到反馈,更新产品。这些行业发展的大趋势,也使得A2P(Application to Person)市场继续增长。

从直接的数据来说,一些行业研究预计2020年,中小企业IT方面的总花费将超过1万亿美金,而其中最大的是通信,占35%(不包括硬件,硬件本身作为独立的一块占15%)。Twilio在其招股书以及一些投行的研报中提出,其目标市场大概在106亿美金左右。

我们再回过头来讨论之前留下的一个问题。Twilio是不是一个换汤不换药的传统公司。

我有一个观点,也希望和诸位看官讨论。我觉得业务是否传统是个细节问题,或者不是一个问题。有时候我们不喜欢传统公司,是因为传统公司太慢了,不能跟上时代的潮流、满足新一批客户的需求。所以,我觉得与其讨论是不是传统公司,不如看一看这种模式是否有效率地满足了这个市场的需求。

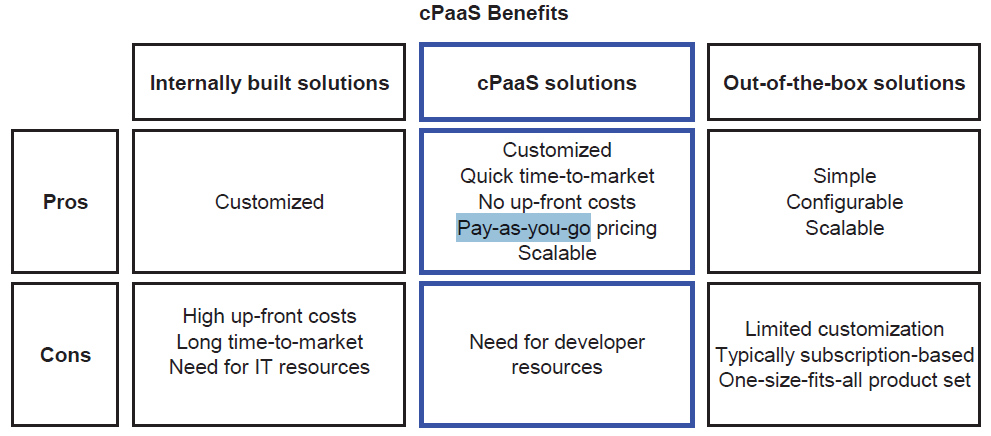

相对于这个市场的其他商业模式和竞争对手,Twilio的优势如下:

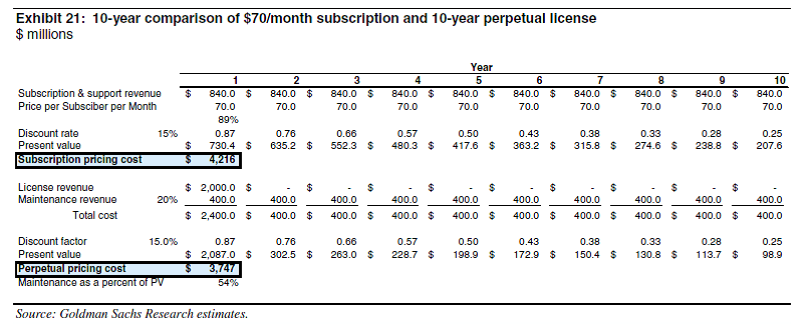

总结来说,Twilio更具有弹性:它更快速上线,没有先期投入,用多少付多少,可扩展性也更强。注意这种弹性并不意味着毛利低,高盛曾经做过一个测算,相比买断一个产品,其实SaaS或类SaaS服务在折现回来以后,会更贵。

那么客户获取成本和留存率就成为了最重要的两个指标。

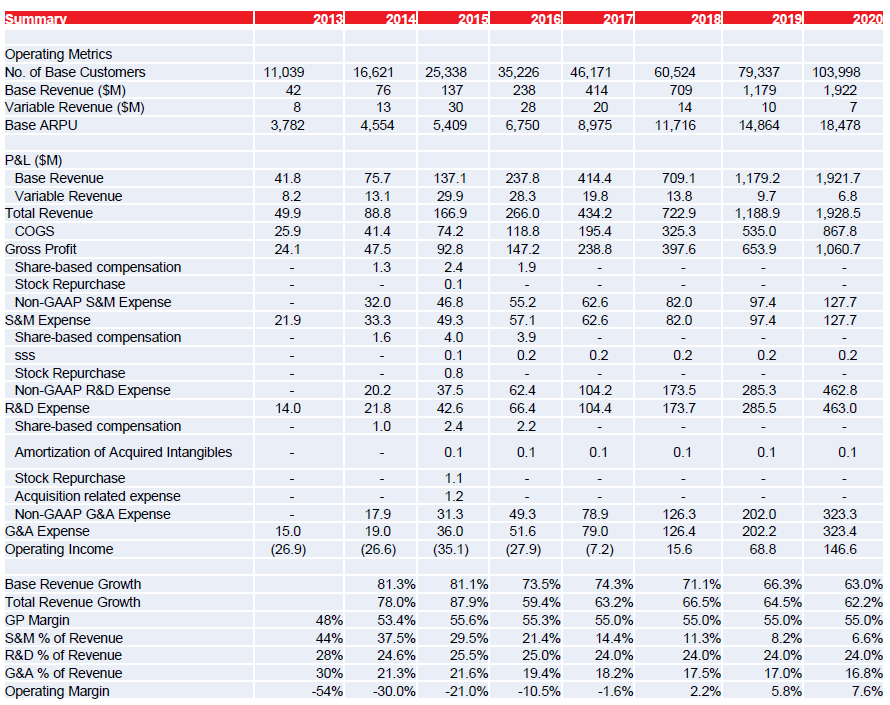

我们重点来看这两个KPI,基础收入指的是Twilio的中小企业客户以及长约客户的收入总和,我们可以理解为Twilio的大部分销售是针对产生基础收入的客户(基础客户)。2014年和2015年,Twilio每获取一个基础客户分别需要5,120美金和4,860美金,分别需要1.76年和1.37年来收回。而SaaS公司的回收周期在2.5年左右,美国高成长上市公司的回收周期是1.7年。Twilio的表现已经都比这两者要好。背后的原因正是Twilio在一个更加刚需的市场提供了更加容易被接受的产品服务模式。

这图略有些宏伟,实在抱歉。如果有哪位看官感兴趣,我可以和Z先生讨论下,看如何分享给大家比较好。从最后模拟结果来看,Twilio的季度客户留存为97%,季度客户涨幅为12%。

所以从数据来看,Twilio目前的模式在面对这个市场的时候,是有效的。而这种有效其实代表了未来一种新的商业模式。Twilio的CEO,Jeff Lawson在一次SIGNAL大会中用乐高玩具来对比了未来的世界。在那个未来世界里面,每个公司既是一块乐高玩具,又是一个玩乐高的人。公司将别的公司的产品和服务拼装在自己的商业版图中,而同时又把自己的业务封装一个新的乐高玩具,方便别的公司来调用。我想这就是Twilio真正“不传统”的地方。

我们再来看一下Twilio的打法。

Twilio在其招股书中罗列一下几个战略重点:

继续扩充其用户案例,目前Twilio的用户已经涵盖了医疗和可穿戴领域、自动化监控、企业通信、资产追踪、汽车、安保和宽带数据等领域

拓展海外市场,目前Twilio总部在旧金山,但在英国、爱沙尼亚、爱尔兰、哥伦比亚、德国、香港和新加坡有分部,2016年相比2015年,Twilio的海外收入预计增长80%

除新兴创业公司和中小企业意外,拓展大型公司的客户,目前的大客户有:Nike、ING、可口可乐等等

Twilio的销售策略有:

通过SIGNAL大会吸引中小型企业

通过自有天使基金投资增强公司粘性

通过Zendesk、Salesforce和Hubspot等新锐CRM公司获取用户,目前这些渠道提供了15%的销售额

从定性的角度讲,Twilio总体是注重品牌,高举高打的打法。我觉得这也比较合理。目前Twilio在其目标市场已经基本抓住了头部客户,所以通过品牌战略去抓长尾的小客户也比较容易。

我从财务模型的角度做了一些定量的验算:

以上是我对Twilio的分析,虽然目前是打脸的状态,但我还是会继续去观察这个公司,也希望在2020年,自己的预测可以应验。不是因为能挣多少钱,对于我们这些分析员来说,最大的情怀,就是折一只小纸船放到历史的长河中,并在心中期望,纸船能漂流到那个远方。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用