面临央行整治,不打擦边球的聚合支付企业要怎么赚钱?

近日,网络上流出多个地方省市监管机构要求整治违规聚合支付的通知文件,文件中对聚合支付的定位做了明确规定,同时附有32家聚合支付公司的具体名单。

据财新报道,春节前夕,央行总行就统一安排下发了《关于开展违规”聚合支付“服务清理整治工作的通知》。《通知》表示,近期部分收单机构和聚合技术服务商,在相关业务开展过程中部分聚合技术服务商以大商户模式接入收单机构,违规开立支付账户和实质性从事特约商户资质审核、受理协议、签订资金结算、收单业务交易处理等业务。

定位“收单外包机构”,严打“二清”模式

据网贷之家报道,《通知》对聚合支付作出的定位为“收单外包机构”,并提出四种严格禁止的行为:

不得从事商户资质审核、受理协议签订、资金结算、收单业务交易处理、风险监测、受理终端(网络支付接口)主密钥生成和管理、差错和争议处理等核心业务;

不得以任何形式经手特约商户结算资金,从事或变相从事特约商户资金结算;

不得伪造、篡改或隐匿交易信息;

不得采集、留存特约商户和消费者的敏感信息。

《通知》要求,摸底工作于2017年2月28日前完成;违规机构于2017年3月31日前进行整改,对于未整改的机构,将其纳入无证经营支付业务专项整治范围依法处置。

去年以来,随着各种第三方支付工具的兴起,传统商户的收银系统由原本的刷卡POS机演变为扫码枪和台卡,但商家若要同时申请或对接那么多第三方支付机构,所需要的手续繁琐、成本较高,由此出现痛点。

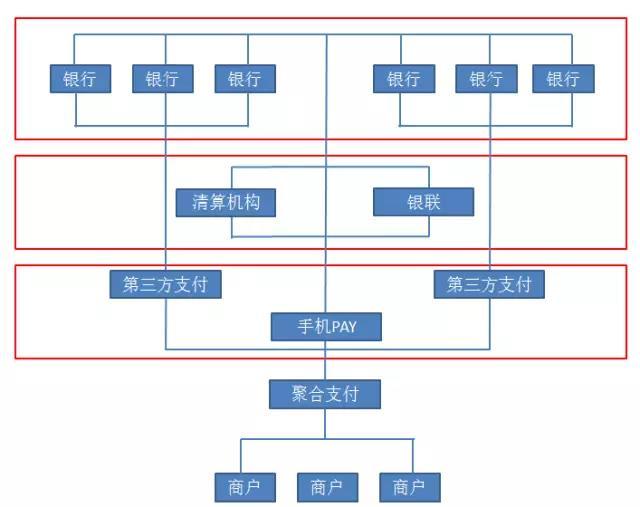

于是,“聚合支付”就产生了,聚合支付介于第三方支付和商户之间,又称为“第四方聚合支付”,借助银行、非银机构或清算组织的支付通道与清结算能力,整合各个第三方支付平台或清算组织的支付服务,还能够根据商户的需求进行个性化定制,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“会员账户服务”等服务内容,以此减少商户接入、维护支付结算服务的成本支出。前方好近、哆啦宝、收钱吧,都是这类型的企业。

聚合支付在链条中的所在位置

聚合支付企业一般没有支付许可牌照,也不进行资金清算。然而,有一些聚合支付企业却无证经营以上两种业务,无证经营银行卡收单核心业务和无证经营网络支付业务,即所谓的“二清”。一些聚合支付企业先将钱收到自身平台上,再转给商户。这涉及到资金沉淀,属于违规业务,一旦平台“跑路”,商户的资金安全便危矣。一位央行人士对财新记者表示,如果纯粹是技术整合,不涉及资金沉淀和客户敏感信息,就属于比较规范的聚合支付。

返佣盈利空间微薄,依靠什么盈利?

虽然基础的聚合支付服务是这些企业的基础业务,但实际上,聚合支付机构费率分成微薄,利润空间非常有限。第三方支付机构会从商户中收取千分之几的费率,聚合支付机构再从中收取千分之几的费率分成。如此微薄的费率,加上激烈的竞争,依靠此等基础服务赚钱几无可能,央行《通知》中列出的聚合支付企业有32家,财新甚至表示类似的公司有几百家。

基础服务微薄的利润也许能解释为什么有机构冒着风险从事“二清”服务,但毕竟属于“无证经营”,早在监管层正式整治聚合支付之前,行业就已经清楚类似模式有风险。2013年10月,财付通因与深圳市威富通科技有限公司等第三方公司的合作涉及“二清模式”,就被央行叫停或责令整改。

但显然,即便对于不少合规的第四方聚合支付机构而言,也不可能依靠收取返佣分成盈利,它们的商业逻辑跟支付宝等企业的商业逻辑类似,支付同样只是一个流量入口,真正赚钱要依靠其他增值服务或金融服务。目前主要的思路包括,通过与消费金融公司合作推出面向消费者的分期消费服务,为商户提供SaaS软件、会员体系管理、营销系统,或者推出面向商户的金融服务。

哆啦宝SaaS服务模式的代表之一,其创始人兼CEO常大维曾向亿欧介绍,哆啦宝的思路是基于SaaS服务模式的“开放支付平台”,涵盖门店运营、门店收银和CRM会员管理等8大类技术接口(API)。

Ping++创始人兼CEO金亦冶在去年曾经表示,聚合支付盈利主要依靠SDK接入和SaaS软件服务等形式的软件费用和交易手续费。因此,不少聚合支付公司也在探索提供更多的增值服务来盈利。

据亿欧网报道,武汉的扫呗在2015年底就推出了支付广告投放业务,把支付流量转为广告营收,希望降低对商户交易手续费、软件服务费的营收依赖。钱方好近也在同年推出的“智慧商圈”,是以都市写字楼商圈内为单位,通过大数据沉淀和分析,为商圈内商户提供基于地理位置的营销服务。

此外,据36氪去年报道,聚合支付Ping + +就推出了聚合分期,通过与分期乐、量化派、米么金服等消费金融平台合作,帮助商户解决消费者分期支付的需求,以及向传统金融机构申请贷款困难的问题。合作伙伴负责审核风控和线上授信,也避免了合规风险。同样,付钱拉不仅提供支付工具,还会向创业公司提供账户管理、供应链金融、投资理财、托管金融系统等金融服务,对接金融机构、提供产品库,连接孵化器乃至风投。

聚合支付早就进入了下半场,从获客进入到思考如何盈利的阶段,对于这些已经开始探索增值服务的聚合支付企业而言,也许整治对他们并不会有太大的影响,目前的重点还是要怎么服务好商户,以及怎么从他们身上赚钱。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用ShowMeBug

- 4.4

(3)咨询产品免费试用