三年坎坷上市被否,“墨迹天气”凸显工具类App发展困境

编者按:本文来自界面科技,作者 王付娇,36氪经授权发布。

图片来源:pixabay

10月11日晚间,据证监会发布的第十八届发审委2019年第142次会议审核结果公告显示,北京墨迹风云科技股份有限公司(以下简称“墨迹天气”)的首发未通过。成为四家企业中唯一首发未通过的公司。

墨迹天气成立于2009年5月,2011年下载用户400万,2012年注册用户超过1个亿,2013首创实景天气众包模式,实现了UGC辅助PGC天气校正。2014年开始转型做智能硬件,首发检测智能硬件空气果、用户累计量4个亿,2015年累积4.7个亿、日活3500万。2016年正式提交申请IPO。

从2016年排队创业板至今,墨迹天气已经苦等近三年,却屡遭碰壁。

2018年1月23日报送的招股说明书显示,墨迹天气本次拟募集资金3.38亿元,用于墨迹天气APP系统升级、投资科研项目中心及补充流动资金。从资金使用用途看,这样规模的募资,创始人并未想清楚墨迹天气未来将讲述一个怎样的故事。

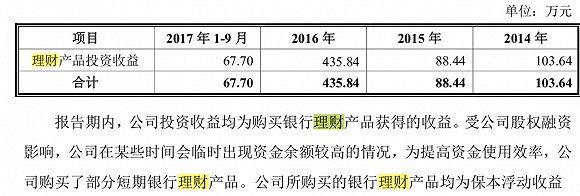

墨迹天气曾经有过将募资金额用于购买理财产品的经历。2016年,公司理财产品收益在400万元人民币以上,招股书中明确表示,公司购买理财产品的资金来源为股权融资获得的款项。大量现金购买理财产品说明管理层不知如何花掉钱,或者是对未来没有考虑清楚,对用户增长的步调过于谨慎。

回到墨迹天气上,证监会指出,其主要问题包括互联网信息服务的经营资质、用户隐私、过度依赖广告、与直接或间接股权关系的客户(阿里、苏宁、腾讯等)存在疑似关联交易等。

一、过度依赖广告 经营资质存疑

伴随移动时代的人口红利,墨迹天气经历了爆发式增长,迅速成为天气类App的独角兽。当前具备稳定且较大的市场份额。

据易观数据统计,截止2018年,墨迹天气在全网应用排名31,一级实用工具类排名第二,二级天气类应用排名第一。据Trustdata公布的2019年上半年移动互联网全行业MAU排行榜显示,墨迹天气在实用工具类目第一名。

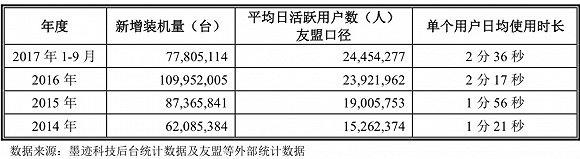

据墨迹官网统计,该软件已经积累了超过5.6亿的用户,天气日查询次数超过5亿,日均使用时长已经达到了2分36秒。

招股说明书中显示,其公司的资产总额为31,356.56 万元,负债总额为4,422.34万元,所有者权益为26,934.22万元(2017年12月31日),收入来源大部分为广告。

风险提示指出,2014 年、2015 年、2016 年和 2017 年 1-9 月,发行人互联网广告信息服务收入占比分别为 94.84%、98.12%、98.99%和 98.86%。

在这种广告占比下,公司并没有适时调整营收结构。从2014年开始,墨迹天气进入智能硬件市场,研发并销售针对室内外温湿度、空气质量、气压等监测功能的智能家居设备“空气果”,试图以软硬件结合的方式,把业务由宏观天气扩展到微观的个人家居环境。但是,硬件化尝试并未改善墨迹天气的营收结构。

与之对比的是,墨迹天气的市场推广费用同比显著增加。互联网流量红利结束,各大互联网公司的获客成本都在增加,墨迹天气不能幸免。

2014 年至 2017 年 1-9 月,墨迹天气的推广费用分别为 678.37万元、3079.46万元、6716.03万元和 5556.42 万元,同比增长幅度以倍数计算。“公司存在如果未来推广单价大幅上升,导致推广成本上升进而导致公司净利润下滑的风险。”

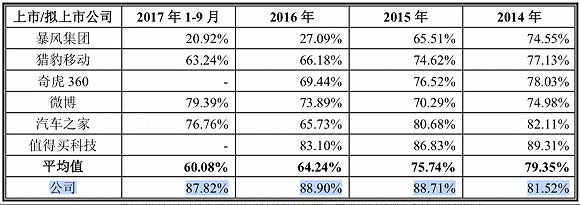

墨迹天气高毛利率高。其平均80%以上的毛利率与同样的“免费+广告”模式公司相比,仍显得非常突出:

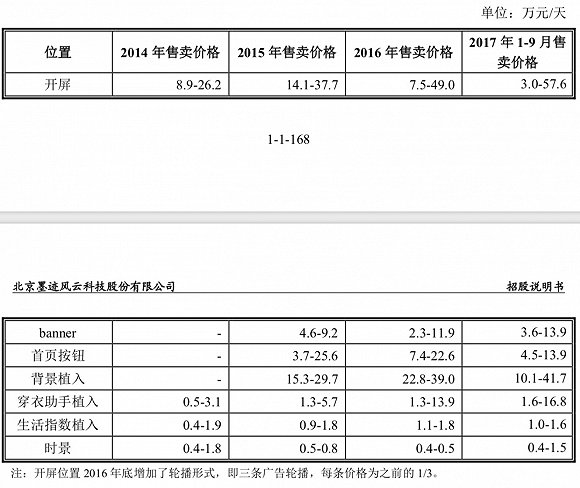

品牌广告价格:

效果广告价格:

这也是墨迹天气广告业务能持续增长的原因——性价比高。

但与之相对的是,用户体验也在逐渐变差。用户打开天气类App,已经有多个广告和信息流入口,广告的类别也扩展到衣食住行各个层面。新增加的还有视频类资讯服务。这些服务虽然提高了app的变现能力,但也埋下风险。

这些资质的疑问都与墨迹天气纷繁复杂的广告业务相关。

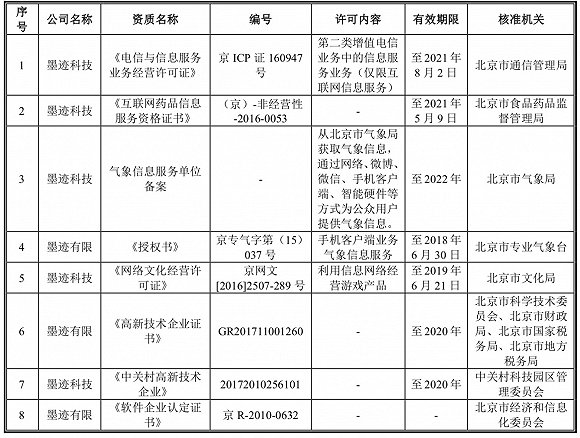

根据招股书,墨迹天气已经已获得的各类经营资质的具体情况如下:

对此类经营资质的询问,截至发稿时,墨迹天气尚未回复界面新闻记者。

二、缺少技术壁垒 难建护城河

与其他工具类App不同的是,“天气”这门生意在中国尚处于一个起步阶段。

美国有一家超过20年的气象公司名为The Weather Company(简称TWC),所有iPhone、安卓手机(除中国区)内置的天气数据都来自TWC。TWC的神奇之处不仅在于它的前身只是一家做且仅做 24 小时天气预报的电视台,还在于2016年IBM斥资20亿美元收购了它的数据服务业务。

TWC在全球拥有超过4000万个气象站,10万个天气传感器,在美国各地建有13个气象资料中心,甚至拥有自己的气象卫星和雷达网络。To C端,它可以为个人提供定制化的天气服务,比如上班路线上不同区域的雨量分布,3D动态街道路况信息等;To B端,其在航空、能源、保险和零售、物流领域有超过5000家客户,包括Bloomberg、美国航空、加拿大航空等。

以航空气象服务为例,TWC能为航空公司提供飞行全时段的实时紊流、雷暴检测和预警系统,并在此基础上进行航线规划和燃料添加。IBM称整套服务能为航空公司减少50%因气流造成的损失。

气象领域非常著名的“德尔菲气象定律”表明,气象投入与产出比约为 1:98, 即在气象领域每投资1元钱可以得到98元的经济回报——天气直接影响着人们的出行、日常生活和工作,甚至影响到人们的生理和心理,进而引导或支配着人们的消费行为,这构成了气象行业的商业化基础。

气象数据服务在美国、日本、欧洲都是非常成熟的产业。在美国活跃着350家左右的商业气象服务公司,整个市场超过60亿美元,并且保持着每年近25%的增长率。在日本,气象服务公司WeathernewsIn.(WNI),每天为超过6000艘货轮、7000次航班提供气象服务。

然而在中国市场,这一块整体上还是空白。气象数据目前是由国家气象局及其下属单位发布,供大众及相关机构使用。我国尚没有民营组织进行系统的气象数据的采集与预测,因此所有气象数据均来源于国家气象局及其下属单位。

目前墨迹天气 APP 的气象数据主要来源于北京气象局,通过签署三年长期合作协议方式获取数据,比如北京气象局下属的北京万云科技开发有限公司。

利好消息是,2015年8月,中国气象局发布《全国气象现代化发展纲要(2015-2030 年)》 中提出,鼓励和支持各种所有制气象服务企业和非盈利性气象服务机构发展。并将在2020年完全开放中国气象信息,鼓励民营资本与气象局合作。

公司还向境外气象数据公司采购全球气象数据,主要用于气象大数据研究以及境外城市气象信息展示。主要的境外数据采购对象为MGD-AQI(MeteoGroup)(荷兰)、WeatherNews(日本)、 Accuweather,INC.(美国),采购金额较小。总体气象数据覆盖全球20多万个城市及地区。

墨迹天气还曾借助具有传感器的智能终端进行采集,比如墨迹天气与魅族、华为、通用汽车等手机、智能硬件、汽车等的合作。

另外,墨迹天气在2013年开创了天气实时众包模式,自动进行天气信息校正。实现了UGC辅助PGC。每天约有6万用户上传天气图,发图20万张。可惜这种UGC模式并未作为墨迹天气的核心商业模式广泛推广。

墨迹天气3.x版本

墨迹天气市场副总裁张明明在极客公园的一次演讲中提到,未来将通过AI提供定制化的天气服务。结合智能手机的定位功能,可以精确的知道用户所在位置的即时天气情况,甚至可以达到公里级、分钟级。

以零售行业为例,因为饮料销售与各地天气直接相关,气温上升冷饮的销量会明显上升。日本气象公司WNI,已经为711便利店提供了此类的整体解决方案,711的配货店长不需要通过自己的个人判断,而是直接通过 WNI 的定制化气象信息,直接进行商品的订货。

但目前,AI技术在天气领域的应用并不能作为墨迹天气的核心技术门槛。当前手机均自带内置天气系统(华为天气、iOS天气、MIUI天气),天气通、彩云天气之类的类似体量的APP,都分食了墨迹天气的市场份额。

三、背靠阿里腾讯 却陷入“关联交易”的漩涡

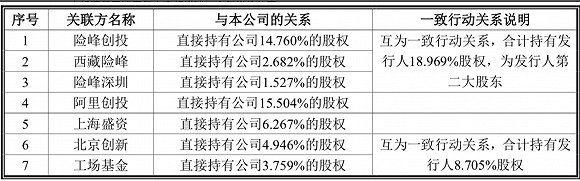

仔细研究墨迹天气的股权结构,就会发现这是一家同时背靠阿里腾讯、且拥有众多明星投资方的企业。

创始人金犁持有10,387,978股发行人股份,占发行人总股本的 34.63%,为实际控制人。其他持股5%以上的投资机构包括:险峰投资、阿里创投、创新工场等。

其中,阿里巴巴作为股比高达15%的股东,与墨迹天气有千丝万缕的联系。阿里巴巴是股东,又是供应商和大客户。

其中收入方面主要为与天猫、阿里妈妈等交易方发生的广告收入,成本及费用方面主要为与阿里云、 支付宝等交易方发生的IT服务成本、推广成本等。

2016 年下半年,墨迹天气为扩大线下推广渠道,搭载阿里 Yun OS 系统的手机中预装墨迹天气 APP,低于市场均价;2017 年 1-9 月浙江天猫在墨迹天气 APP 投放了“天猫年货节”、“天猫 618 理想生活狂欢节”、“天猫夏日热练节”为主题的品牌广告,导致广告投放金额较上一年度略有上升;高德分别于2014年、2015年和2016年投放了效果广告;菜鸟于2014年向公司购买了少量空气果。

作为一家极度依赖广告的公司,墨迹天气的前5大最终客户包括腾讯、百度、阿里、蓝标等,其收入贡献率占比由2014-2016年的80%在2017年降至45%,报告期内逐年减少了与关联方阿里巴巴集团之间的关联交易。

而深圳腾讯在报告期内一直作为公司首要客户,各年营收占比均在20%左右。深圳市腾讯为持有发行人4.95%股权的北京创新公司认缴比例为44%的合伙人,与发行人存在关联方关系嫌疑,证监会在反馈意见中也提出要求企业说明未将其比照关联方及关联方交易进行披露的原因及合理性。

风险提示指出,公司虽然不存在单一客户依赖情形,但如果公司主要客户的经营情况恶化,或与公司的合作关系不再存续,将可能对公司的业绩产生不利影响。

从2016年年底,墨迹天气制定了To B的战略,通过合作与饿了么建立起新的配送模型,基于历史短时预报天气数据、历史外卖配送数据、最新短时预报天气数据等,制定出“未来2小时的配送计划”。更多的合作还包括美团等本地生活服务企业。

尽管墨迹天气一直不断探索多样化收入结构,但结果似乎一直并不理想。市场对墨迹天气变现途径单一、工具类产品未来前景存有质疑情绪。未来的上市之路,墨迹天气需认真回答这些问题。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用