AMC系信达证券拟上市,能否摆脱业绩连年垫底的尴尬?

编者按:本文来自微信公众号“时代财经APP”(ID:tf-app),作者 兰烁,36氪经授权发布。

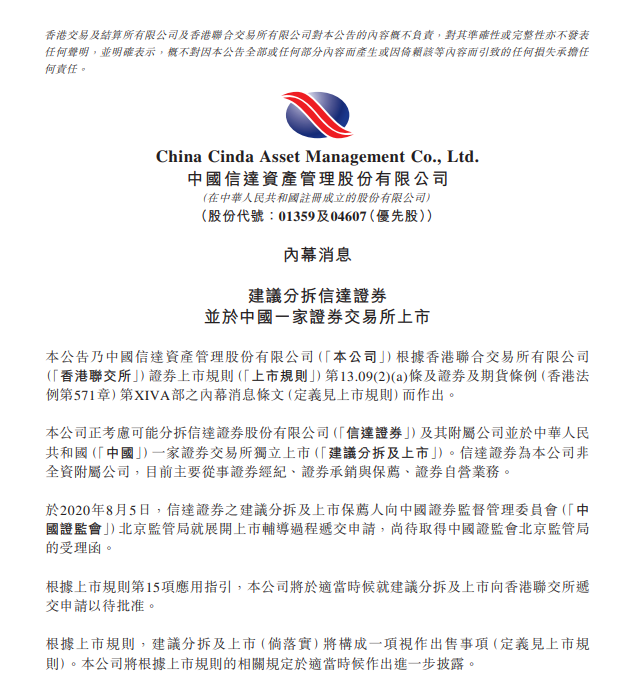

国内四大AMC之一中国信达,昨日传出将分拆子公司独立上市的消息。

8月5日晚间,中国信达在港交所公告称,正考虑分拆信达证券股份有限公司(下称“信达证券”)及其附属公司在国内一家证券交易所独立上市,目前已就展开上市辅导过程向北京证监局递交申请。

8月6日,中国信达(01359.HK)早盘高开,报1.62港元/股,截至收盘,报1.57港元/股,较昨日涨幅1.95%。

(来源:中国信达公告截图)

作为顶着“AMC”系光环的老牌券商,信达证券近年来因业绩不佳引发外界关注。“太依赖母公司会对其后续市场拓展造成影响,上市显露了其决心”,一位不良资产研究员向时代财经分析。

不良资产行业流传着一句话——在“最坏的时代”里做“最好的生意”,当前经济处于下行,不良资产迎来“黄金期”,信达证券能否逆势起飞?

信达证券拟独立上市

“如果信达证券成功上市,那就是国内第2家AMC系独立上市的券商,对于行业来说意义重大。”8月6日,一位资深证券从业者向时代财经表示。

AMC即资产管理公司,1999年,为应对亚洲金融危机造成的四大国有银行不良资产快速增加,中国信达、中国华融、中国长城和中国东方四家AMC公司诞生,由此拉开国内不良资产管理行业的序幕。

据时代财经了解,四大AMC中,中国东方、中国华融、中国长城旗下设有东兴证券、华融证券和国瑞证券,目前仅有东方证券于2015年在A股完成上市。

8月6日上午,时代财经记者致电信达证券,对方回复称暂时不了解此事的进程,当问及“目前公司经营是否正常”时,对方表示“不知道”。

中国信达为何要分拆子公司独立上市?

8月6日,一位不良资产研究员对时代财经表示:“从目前经济形势来看,不良资产市场正呈现量增价跌态势,有实力的机构可以凭借自身优势错位竞争,如信达证券上市,主要是为了储备弹药,为下一步发展做足准备。”

汉富控股董事长韩学渊认为,当前经济处在“L”型增长阶段,经济结构持续调整,隐形不良资产显现且规模巨大,资管新规等政策的施行加速不良资产爆发,预计2020年资产规模将达到4.8万亿元。

而在浩兴资产创始人张海燕看来,疫情出现前,业内预计2020年的不良规模为3.45万亿,目前这个数字可能会达到10万亿元。

除却行业因素,信达证券的“内忧”也是驱动其上市的原因。

一位接近信达证券的人士曾透露,公司正在逐步减轻对母公司的依赖,寻找新的发展方向。

“其实包括信达证券在内的AMC系券商都对与资管母公司之间的‘协同业务’十分依赖,由四大资管公司出手介绍客户资源,券商子公司负责相应ABS、一级市场收购等项目的承揽,这在过去几年构成了公司营收的支柱。”

据悉,中国信达除自身拥有系列证券业务牌照外,旗下还包含信达期货、信达创新、信达澳银、信达国际等期货、另类投资、基金子公司。记者查阅其财报得知,2019年中国信达营业收入合计22.23亿元,归母净利润2.10亿元,均居业内中游水平。

2007年9月,由中国信达作为主要发起人,联合中海信托和中国中材集团,在承继中国信达投资银行业务和收购原汉唐证券、辽宁证券的证券类资产基础上,信达证券诞生,这是国内AMC系的第一家证券公司。

作为一家顶着“AMC系”光环的13年老牌券商,信达证券近年来似乎正在失去活力。

业绩连年“垫底”

记者从信达证券2019年财报中得知,截至2019年12月31日,公司注册资本合计25.687亿元,共有分支机构103家,其中9家分公司,94家证券营业部,旗下还包含信达期货、信达创新、信达澳银、信达国际等期货、另类投资、基金子公司。

2019年信达证券实现营业收入22.23亿元,同比增长13.4%,其中利息净收入、手续费及佣金净收入及投资收益占比分别为20%、58%和17%。

分业务板块来看,证券经纪、证券自营、投资银行、资产管理、期货经纪的收入占比分别为60%、18%、10%、4%和7%。2019年信达证券的净利润为1.86亿元,行业排名62。相比之下,与信达证券几乎同期成立的东兴证券2019年净利润12.2亿元,行业排名22。

记者从中国证券业协会统计数据中发现,自2014年开始,信达证券净利润排名一路下滑,从2014年的9.18亿元(行业排名26)滑落到2018年1.13亿元(行业排名53)。

“业绩近几年下滑很严重,这还是因为有母公司‘协同业务’支撑,如果刨去这部分收入,经营情况更加惨淡”。上述接近信达证券人士表示。

业内分析认为,随着券商资管公募化,资管业务核心竞争力也体现在主动管理能力、销售能力、资管产品创设能力上来。但恰恰是这三点,信达证券的优势都不突出。

上述证券从业者指出:“信达证券资管业务十分依赖通道,市场行情好的时候可能很赚钱,但2015年之后红利下降,加上其销售能力不足,资管业务短期内很难有起色。”

为提升业绩,信达证券做过不少努力。去年8月,信达证券成立战略客户部,同时宣布撤销机构业务部,相应职能调整至新部门。

此前信达证券工作人员曾对媒体表示,成立战略客户部,是希望借新部门总揽所有核心客户的管理,同时布局母公司信达资管这块的客户转化。

实际上,母公司中国信达早前也使出策略来改变这一局面。

去年4月,信达证券董事长总经理双双更迭,信达资本董事长肖林将接替张志刚,担任信达证券董事长;银河证券首席财务官祝瑞敏“空降”接替于帆,担任信达证券总经理,其曾在另一家AMC券商东兴证券任职过高管。

对于这一轮人事变动,业内人士的看法是,原东方资产党委副书记、总裁张子艾去年调任成为中国信达新掌舵人之后,意在对信达证券进行整体业务调整。

值得注意的是,记者从天眼查了解到,信达证券目前涉及司法纠纷118条,法律诉讼77条,其自身风险超过140条。

此外,母公司中国信达的日子也不好过。

今年7月,中国信达湖南分公司因违规被监管部门处罚,此前的5月份,中国信达因业务违规被银保监会开出910万元的罚单,成为2020年上半年银保监会开出的最大罚单。

最终目的是A股

背靠母公司这棵大树,信达证券理论上“不差钱”,但在此次拟上市公告发布之前,信达证券曾发起近40亿元的增资计划。

时代财经记者从北京金融资产交易所官网处了解到,2019年11月22日,该网站公示了信达证券发起的增资事项,公司拟募资不超过39.62亿元资金。

略为“蹊跷”的是,对于这次增资,中国信达明确表示放弃认购,其他股东中海信托、中国中材集团则未明确是否放弃认购,员工不参与本次增资。

记者查阅得知,此次增资之前,中国信达高比例持有信达证券99.3265%的股份,其余中海信托、中国中材集团两家股东合计持股比例仅有0.6735%。

接近该笔交易的人士认为,上市前的这次增资,足以看出信达证券为了摆脱母公司“一股独大”而作的努力,但近几年的业绩会不可避免地造成拖累。

从事实来看,的确如此。

据相关媒体披露,信达证券该项增资计划目前已经完成,共吸引了五家机构进行投资,包括:中泰创业投资(深圳)有限公司、中天金投有限公司、武汉昊天光电有限公司、前海科创投控股有限公司、永信集团。

不过,增资规模并不如预期,五家机构合计对信达证券增资过13亿元,与近40亿的增资上限相差甚远。增资完成后,五家公司将合计持有信达证券12%左右的股权。

据时代财经记者查阅,目前这五家公司尚不在信达证券的股东名单中。

上述不良资产研究员向时代财经分析称:“如果太依赖母公司,对其后续的市场开拓会造成影响,增资意在吸引更多战略投资者,虽然不及预期,但最终目的还是在A股实现上市。”

相关数据显示,截至2020年一季度,商业银行业不良贷款率2.04%,较年初上升0.06个百分点,不良贷款余额较年初增加了2609亿元。

值得注意的是,不良贷款风险暴露还存在一定滞后性,预计到2021年——2022年,银行的不良贷款风险会完全暴露。

“不良资产的黄金时代将会来临。”上述研究员表示。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

知因智慧 -企业知识库

- 0.0

(0)咨询产品免费试用弹福

- 0.0

(0)咨询产品免费试用深晶科技

- 0.0

(0)咨询产品免费试用移动云数据可视化

- 0.0

(0)咨询产品免费试用微认可

- 0.0

(0)咨询产品免费试用九章云极

- 4.3

(4)咨询产品免费试用