刚成立一年的Slack凭什么估值30亿美元?因为它是最好的SaaS公司

注:本文作者何晓阳是代码级应用性能监测平台OneAPM 的创始人和董事长,微信公众号:何晓阳读书笔记。

Slack即将完成新的一轮融资,不到五个月内,估值翻番。估值增速之快,即便是放在硅谷这样的地方,也是非常惊人的。此轮融资中,Slack将融资1.6亿美元,估值在27.6亿美元。新加入的投资方包括Institutional Venture Partners、Horizons Ventures、IndexVentures、DST Global,他们将出资1.35亿美元。其中,李嘉诚设立的Horizons Ventures出资5000万,占大头。剩下的2500万美元融资由Slack来选择投资方。

自2014年2月产品上线后,Slack就受到用户和投资者的追捧,成为有史以来发展最快的SaaS公司。推出当天就有超过8000家公司注册;2014年2月26日,以2.5亿美元的估值完成4275万美元的融资;2014年10月31日,Slack融资1.2亿美元,估值高达11.2亿美元,正式成为独角兽俱乐部成员。

Slack的故事还是比较容易看得懂的,Slack本质上是一个信息聚合平台,Slack公司的自我定位是“邮件杀手”,希望解决邮箱常被塞爆而又会忽略重要邮件的问题。Slack内置了对多种企业级Saas软件的API接口,将分散的沟通方式聚集到一个地方,将邮件、IM、短信、类似 Yammer 的工具、企业内网和 Wiki 等信息显示在Slack的统一Dashboard上面,从功能上说,其实就是聊天群组大规模工具集成文件整合统一搜索。此外,Slack还整合了Twitter、Zendesk、Crashlytics和Heroku等服务,将他们的通知提醒、Bug追踪等数据融入到公司内的信息流中,这些对于程序员来说实在是太实用了。

企业级服务在美国本来就很火,2014年在美国IPO的项目中,to B的项目超过了80%,回头看看国内,企业级市场也是已经形成了燎原之势,一时间,原来做2C市场的创业者和VC都冲进来了,但是,很多创业者对于to B的生意缺乏足够的了解,大多数公司没有清晰的发展路径,2014年上半年,很多公司都在谈“用to C的思维做to B”、“用互联网思维颠覆企业级市场”、“成为saas最大的平台”,现在,Slack火了之后,很多故事又变成了“聚合”“枢纽”。故事讲多了,大家自然认为是泡沫,就连Slack公司也受到了很多质疑。

今天,我希望能够从一个独特的角度,来给大家解读一下Slack公司的SaaS商业模式,以及国外的VC怎么看待Slack公司这样的SaaS公司,最后分析一下为什么Slack即使是在SaaS公司中也是独一无二的。

什么样的SaaS公司是健康的SaaS公司?

SaaS是指按需提供软件服务的公司,通常以网站的形式出现,Salesforce、Gmail、Linkedin、ServiceNow、Basecamp和Asana等均是SaaS的典范。大部分的SaaS公司以月费和年费的方式获取收益,很多SaaS服务提供商将服务分层出售,并按单元计费,每单元月费也随着所提供功能的不同而不同。月费在国外一般叫做MRR (Monthly Recurring Revenue),不同层级服务的MRR是不同的,以Zendesk为例:

SaaS和其他商业模式的最大不同在于,公司获取收入的过程是长期的,准确的说,在SaaS的商业模型里面,有一个客户生命周期的概念,这个一般在国外被称作CLV (Customer LifeTime Value) 或者LTV (Life Time Value)。如果一个客户对服务满意,他就会一直使用这项服务,企业在这个客户上的收入就会不断增长。相对的,如果客户对于服务不满意,这就意味着浪费了企业对这个客户已经做出的投资。在这一点上,SaaS和传统的商业模式完全不同,SaaS企业的任务有两个,第一个是获取客户,第二个是维系客户以最大化该客户带来的收入。

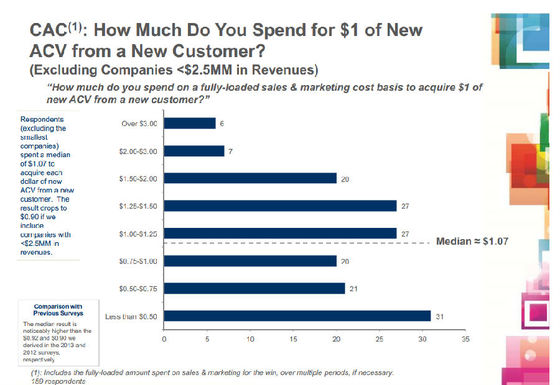

既然需要获取客户,有一个概念是一定需要掌握的,就是客户获取成本 (CAC,Customer Acquisition Cost)。我现在在国内,大家经常低估或者错误的计算CAC,事实上,客户获取成本是必须要精确计算的,而且,CAC指的是每一个付费客户的获取成本。而这个数字经常是一个非常高的数字,一般来说,SaaS公司从新客户身上每收100美元 (图中ACV是Annual Contract Value,每年合同额),要付出的成本平均是107美元:

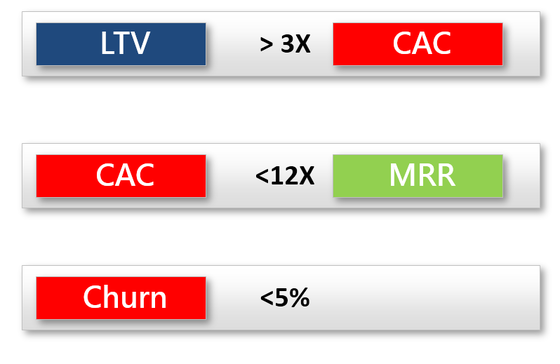

既然上图说明了我们从新客户身上当年挣不到一分钱,那我们就应该努力做好客户的维系挽留工作,这个时候,Churn这个名字就登上了舞台。Churn代表客户的流失率,一般按照月为单位来计算,一个好的SaaS公司的Chrun值应该小于5%。Churn这个数字也是计算LTV所需要的一个重要依据,事实上,LTV的计算方式按照下面这个公式来计算:

LTV=MRR/Churn

假如每个月客户的流失率为5%,这就意味着每位客户的平均生命周期是20个月(100%/5%=20),那么LTV就等于MRR*20。

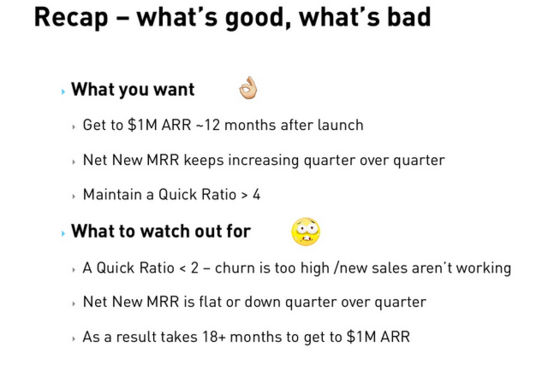

一个健康的SaaS公司应该满足的标准有:

为什么Slack是最好的SaaS公司

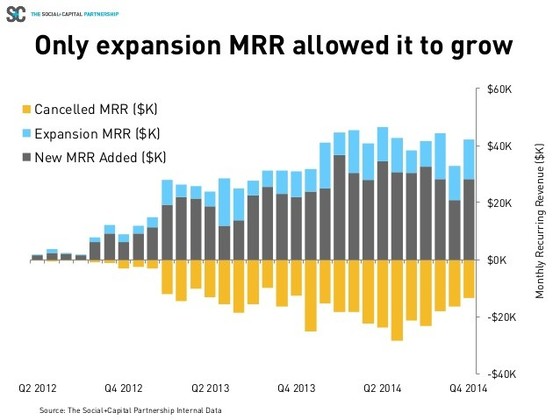

在SaaS中,用户的续约率等于一切,如果忠实用户的生成速度要高于用户流失速度,SaaS公司就可以生存下来。因此,忠实用户的增购是SaaS公司在生存基础上成长的关键:

所以,我们说最好的SaaS公司,按照上面这个图的定义,就是原有用户几乎完全没有流失,而新用户飞速增长的公司,而这样的增长,是可以反映在公司的收入上的。

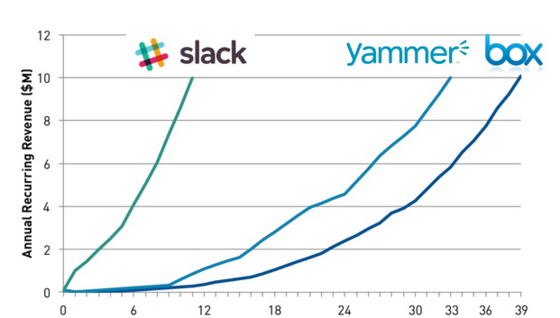

我们看下面这个图:

做到1000万美元的年收入,Box用了39个月,Yammer用了33个月,而Slack(14年)只用了11个月。当然,我们知道Box是07年上线的,Yammer是09年上线的,所以,从某种意义来讲,SaaS在美国的接受程度也是越来越高。

看完了这篇文章,我觉得大家应该可以很清楚的时候为什么Slack有这么高的估值了,因为Slack确实是一家非常好的公司,它的客户非常喜欢喜欢它的产品,并且愿意一直付费使用下去,在这点上,世界上没有任何一家公司能够做到和它一样的业绩。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

5118营销大数据

- 0.0

(0)咨询产品免费试用chinaZ站长工具

- 3.2

(14)咨询产品免费试用中企动力

- 3.9

(5)咨询产品免费试用斗鱼营销平台

- 3.7

(4)咨询产品免费试用爱站网站长工具

- 0.0

(0)咨询产品免费试用Alexa排名优化工具

- 3.9

(20)咨询产品免费试用