用友网络:“历史包袱”有点重

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),36氪经授权发布。

作者 | 黄依婷

编辑 | 常亮 杨旭然

2020年2月,用友网络市值首次突破千亿,成为行业里程碑事件。

聚光灯下,质疑声也伴随而来,“用友市值被严重高估”、“云概念是炒作”。

多年来,市场对用友的质疑不止于此。“国产软件比不上进口的”、“To B端软件出不了市值千亿级的公司”,各种消极的声音从来没有间断过。

与此相对的,是欧美软件企业在市场上的强势位置。1989年,Oracle进入中国,以“关系型数据库”顺应了国民经济信息化浪潮;5年后,SAP在中国招兵买马,正式进场。近30年的企业管理软件经验,使得两家厂商进入中国后,很快“如入无人之境”,占据了大半壁江山。

直至2018年,两者仍占据中国53%的高端ERP市场,地位难以撼动,它们千亿美元市值,比国内所有厂商市值加总都要高。

直到用友成为第一个突破千亿市值的中国软件企业。

从“用友软件”更名为“用友网络”开始,“云服务商”便是用友给自己的新定位。然而,20多年软件市场的积累、连续15年ERP软件龙头的盛名,这些既是成就,却也是包袱。

即便到现在,大多数人的眼中,用友仍然是那个传统的软件企业。要想让市场重新以“云服务商”定义自己,用友的“大象转身”能成功吗?它的千亿市值,究竟有没有水分?

软件未来必将走向“云端”

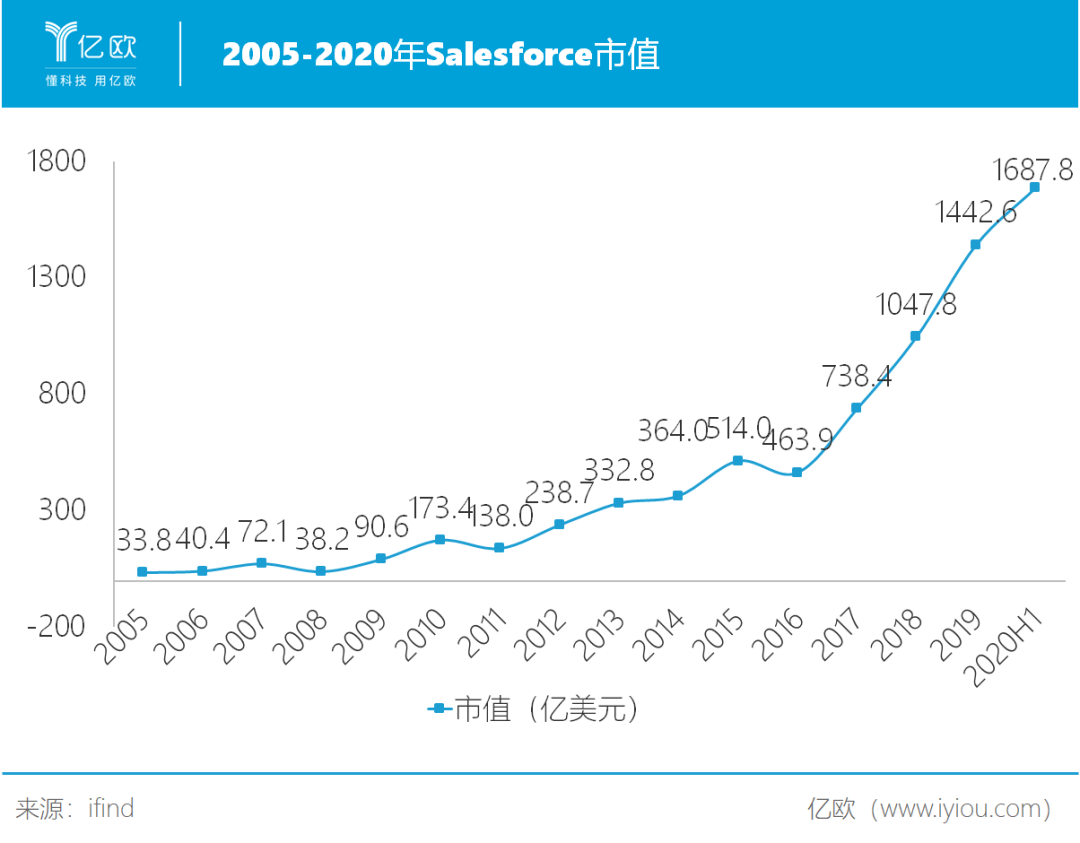

2019年,资本市场发生了一件事,让全球SaaS从业者为之一振:Salesforce市值突破1790亿美元,首度超过历史悠久的软件巨头Oracle。

一方是SaaS开创者,代表了全新的云时代,另一方是称霸世界的软件龙头,代表了曾经辉煌的软件时代。两者市值地位的转变,早已暗示:云才是软件的未来。

而在中国,SaaS真正起步已是2007年,较美国晚了近10年。“SaaS模式在中国很难成功”,这样的论调在网上时而有之。或是因为中国企业保守的态度,或是因为信息化落后的现实,又或是因为复杂的市场环境,对SaaS不信任的大有人在。

然而,中国距离企业云服务市场大发展,真的有这么遥远吗?

需求端的数据否定了这一点:当前,企业上云意愿已是十分强烈。2018年,有43.9%的企业使用了云服务平台。其中,大型企业上云比例更是高达55.3%。大企业因为更注重企业管理,对云需求更高。

IDC2018年在中国对ERP调查显示,大企业未来12个月内计划使用云ERP者占比40%以上。

工业软件知名企业正业玖坤的技术副总卢亚男表示,正如国人花了10年时间去接受可口可乐,云软件也正处在快速培养企业习惯的阶段,整个市场在过去四年扩容近两倍。

从工业软件厂商的角度,他们感受到,无论是出于企业自身需求,还是政府层面推动,很多企业早已将软件云化提上日程。

“一是能为企业节约初期巨量一次性投入成本,二是能为企业节省大量IT人员,使其人力更聚焦主业。出于这两个原因,云一定会代替传统软件。”卢亚男认为。

IDC数据显示,2019年中国第三方云管理服务市场规模为5.6亿美元,增速高达86.2%。预计到2023年,整个市场规模将达到32.1亿美元,年均复合增长率超过50%。

迫切的需求,支撑着中国企业级SaaS市场高速增长。那么在供给端,又将呈现怎样的格局?

国产替代的时代大背景,决定了国外厂商再不能像30年前那般“大行其道”,控制住企业服务最黄金的市场。“信创”风口下,国产化动作已是相当明显:

2019年6月,华为参观用友软件园,8月即宣布鲲鹏系统与用友软件展开合作;

协同管理软件上市公司致远互联(688369)执行总裁向奇汉曾表示,在高端ERP聚焦的政务、大型集团等个别领域,已有明确的国产化目标。受益于此,致远互联与中石油方有机会深度合作。

“云上如果涉及到核心数据,国外厂商很难有市场”,机器人上市公司哈工智能(000584)旗下云服务子公司51cloud高管黄周义说道,“选择国外云软件服务,就意味着平台、服务器全在国外,数据也被传输至国外”。

本土云服务提供商面对的机遇是空前的,机遇出现的时候,谁能把握?

SaaS赛道风头最盛者

如纷享销客、红圈营销这样的云原生厂家,尽管是SaaS领域先行者,却错过了建立市场的黄金期:

Salesforce之所以为王,很大原因在其“先发优势”——待SAP等软件巨头闯入时,它已独自在SaaS赛道打拼了10年,发展出5万以上用户,营收上百亿元。而当金蝶、用友等巨头从“隔壁”闯入时,SaaS付费用户数最多的红圈营销,收入不过千万元。

这些软件大厂一方面每年豪掷数十亿元,用于研发转型,另一方面利用软件时代的垄断优势,慢慢将老客户“裹挟”迁移至云赛道。

在来自大厂的业务、资金两面夹击下,没有足够客户积累的云原生厂商,渐渐相形见绌。曾连续6年保持市场份额第一的八百客,近两年营收止步不前;发展势头最猛的纷享销客,在积累了30万客户后,被金蝶以5000万美元投成第一大股东。

当前风头最盛者,正是用友、金蝶。

在中小企业端,金蝶独占鳌头。2020年上半年,金蝶在该细分市场取得2.3亿收入,在疫情不利环境下,完成了2019年销售额的60%。软件时代,金蝶便是“中小企业之王”。到2012年云转型之时,金蝶已连续9年蝉联中小企业ERP市占率第一。

然而,到了云赛道上,金蝶却不甘“中小企业之王”的定位,觊觎起蛋糕更大的大中型企业市场。其“苍穹”自2018年推出以来,已累计签约106家大型客户,上半年取得营收6270万元,同比增加310%。其中型企业市场亦有5.01亿收入,同比增长30%。

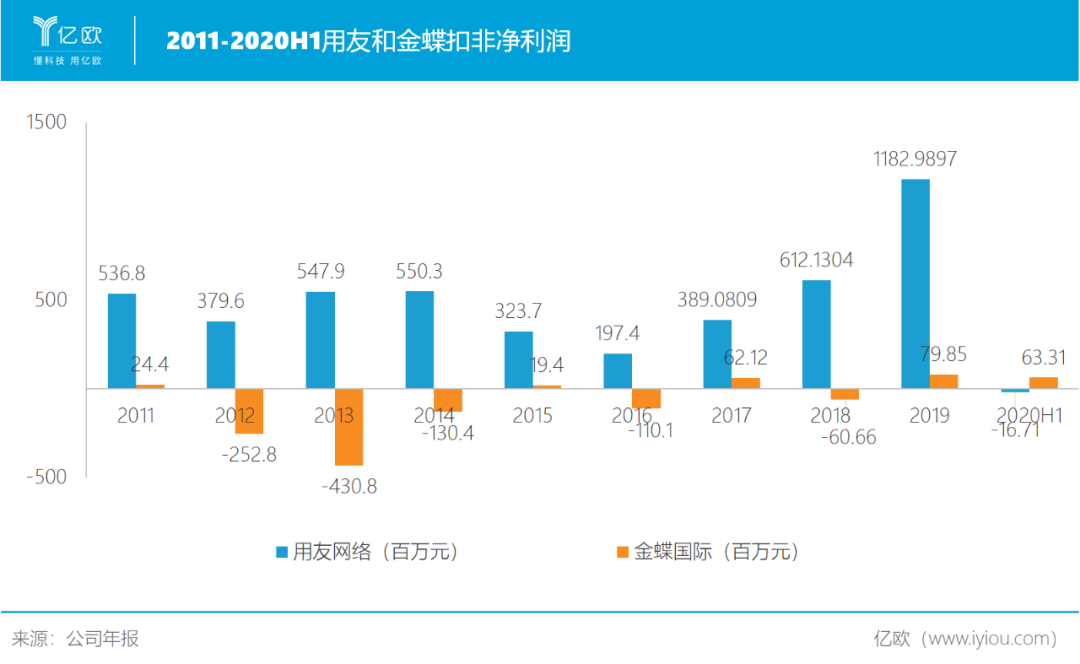

截至上半年,金蝶云收入占总营收比例已达57.5%。前行节奏飞快,但金蝶的步履却略显“踉跄”:自2012年转云以来,扣非净利润仅有4年为正。常年占比超过50%的销售费用率,极大拖累了公司业绩。

云计算厂商租赁收费的模式,以及前期开拓市场需要,导致销售费用高企成为行业难以逃避的问题。2019年,Salesforce销售费用率高达45.7%,Workday、Ariba等领先SaaS厂商,销售费用率均在30%以上。

但在金蝶这里,这一问题尤其严重。作为最早转云的软件厂商,又是更聚焦海量、长尾的中小企业市场,不难推断,金蝶承担了艰巨的“市场教育”工作。

上半年超过60%的销售费用率、25.8%的研发费用率,几乎吞没了金蝶全部利润。而这还没有算上,金蝶个别年份激进的财务处理手段:其研发费用资本化率历年波动明显,2018年曾一度高达19%,2015和2017年也在14%以上。

相比之下,用友的转型相对稳健。2015年,用友年报正式披露云业务收入,当年营收不过亿。至2018年,其云业务规模首度反超金蝶,达到8.5亿。大客户是用友云业务起飞的“主力军”。2018当年,用友大客户实现6.12亿营收,同比增长55.7%。2019年,用友大中型客户累计收入18亿以上,同比翻了一倍不止。

从25%的云收入占总营收比重来看,用友转型速度不如金蝶,但从财务表现来看,用友却更显稳健:

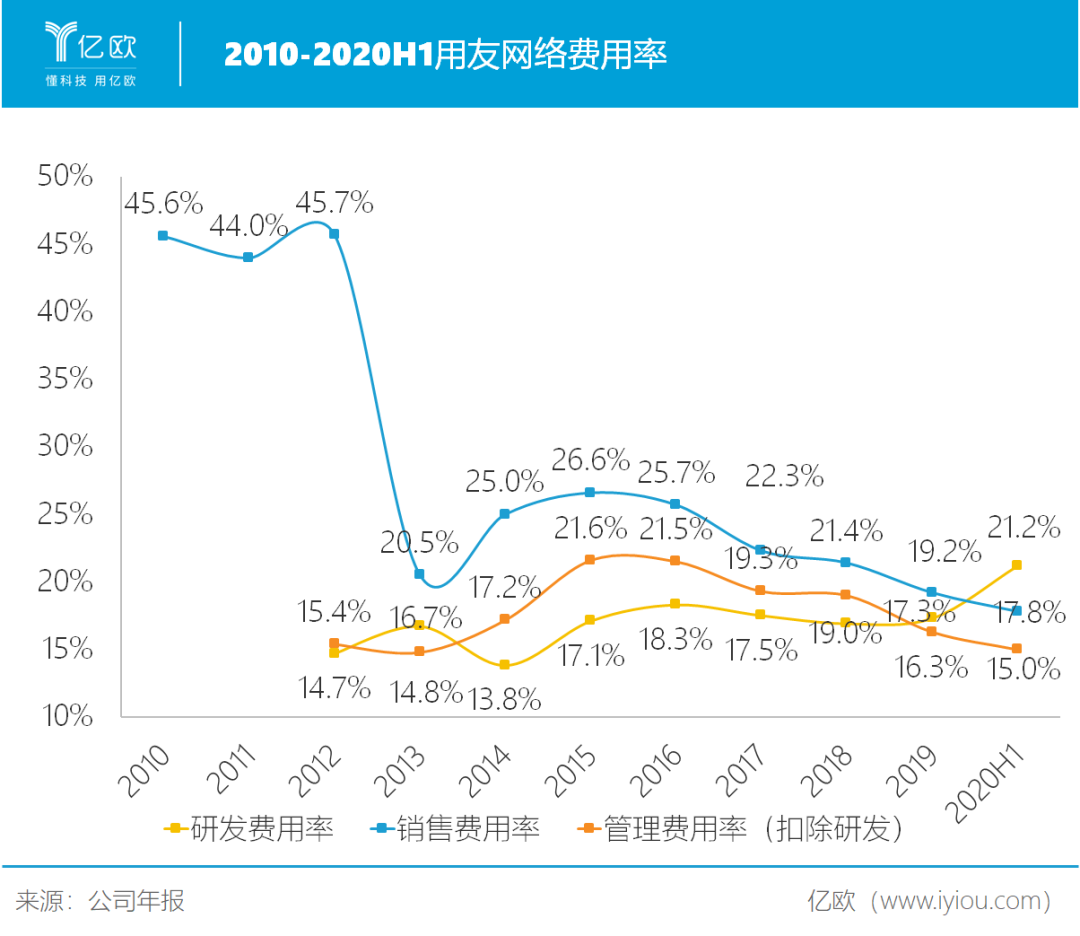

在云业务占比逐年上升的同时,其扣非净利润自2016年以来亦逐年上升。销售费用率常年稳定在20%左右,且自2015年以来呈下降趋势;

管理费用率则从2017年的36.8%下降至上半年的15%。

用友每年投入10亿以上用于研发,是金蝶的一倍以上,研发费用资本化率则控制在10%-15%之间。

用友在传统软件领域积累的垄断优势,正逐渐体现在云赛道。从客户结构上看,用友再次抓住了中国联通、一汽集团、南方航空等各领域标杆客户。

2020年上半年数据,用友云服务业务累计付费企业客户数为56.71万家,同赛道玩家无出其右。

市值飞跃还需爆款产品

Salesforce的20年,走出了一条云服务厂商从产品到平台跨域的标准范式:

最初的Salesforce,是做云CRM起家的。但若止步于此,它不会有今天的千亿美元市值。2008年底起,Salesforce迎来首波强劲的估值上升期。那个时点,正值Salesforce发布开发者专用平台Force.com,也即正式上线PaaS平台之时。

PaaS平台是Salesforce在定制化和标准化之间平衡的重要飞跃。中小企业需求轻量,细颗粒度的标准化产品即可满足要求。但要进一步伺候要求严苛的大型企业,却需要更多定制化能力。PaaS平台上,它将多年提炼的产品共性变为标准化模块,供使用者按需取用。

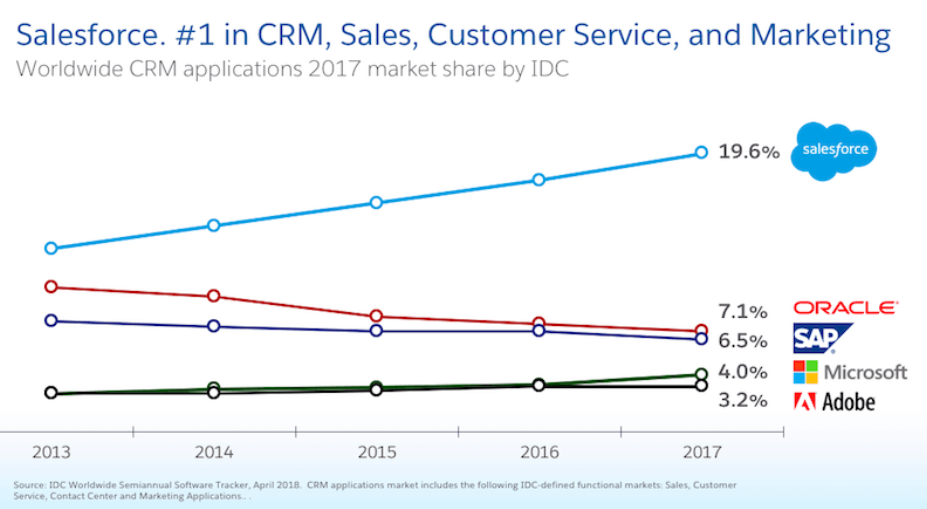

这样的平台要发展,离不开强产品支持。2008至2011年,短短三年Salesforce付费用户数从5万增长至突破10万,对应营收从10.8亿美元增至22.7亿美元。根据IDC数据,2013年起Salesforce便常年稳居CRM市场份额第一,且随时间推移,愈发一骑绝尘。

而正是有了“明星产品”培育的庞大客户市场,合作伙伴愿意在其平台开发应用,依托在其“荫庇”下生长。进一步地,围绕平台,Salesforce不断收购其他SaaS公司,将产品线从CRM扩展到营销、数据服务等多板块,不断推高成长天花板。

总结Salesforce的经验,云服务厂商要实现市值“连环飞跃”,从产品到平台的身份转变至关重要。而这样的跨越,在于“强产品积累客户——平台凝练共性——延伸产品线,形成平台生态”。

参照此范式,中国厂商尚未打造出一款有能力常年占据市场前列的爆款产品 ,完成第一步“原始积累”。

Salesforce在2008年用户数突破5万时,已有营收10.8亿美元,每用户平均收入2万美元以上。而用友2020年半年报显示,其云业务营收7.5亿,累计付费用户56.71万家。按此口径,其每用户仅贡献收入1300多元。无论是营收体量,还是用户收入贡献力度,用友产品离10年前的Salesforce都有不少差距。

究其原因,在于其云产品仍有很大“软件”痕迹。

用友官方客服透露,其面向大客户的重磅云服务产品NCC,公有云版本部署时间短,可按年订阅,而私有云版本定制化程度高,往往要1年以上才能部署完成,且多是推荐用户一次性买断。

NCC是用友软件产品NC停售后的替代品。2019年,用友NC软件老用户被告知,NC产品不再提供更新服务,如有更新需求,必须迁移至其云版本NC Cloud(NCC)。

能够“迁移”就意味着,两者保持着业务系统的连续性,也暗示了,NCC还留有软件时代的痕迹,而离真正的云产品有差距。

如此推测,如用友云是一次性收费居多、仍与原来的软件老系统共通,就暗示了其还是以“软件”思维运营云产品,不是真正租赁付费的SaaS,更难言“爆款品”。

用友产品数据端的表现,也印证了我们这种推测:

用友曾在2018年二季度表示,要全力打造爆款产品作为抓手,以奠定市场领导地位,NCC这款产品曾被寄托厚望。但到了2019年三季度,NCC收入1.09亿,其中来自公有云收入仅100万。2020年上半年,用友调研中披露,NCC积累了大型用户300多家,多为私有云+定制模式。

某大型数据中台厂商CTO谈及SaaS时表示,如用友这样的软件厂商在转云时,不可避免沉重的历史“包袱”。其新产品大部分板块不是重构,而是在原有产品上打补丁,没有真正满足客户需求。很多客户在用友体系转云,有种“被绑架”的感觉。

诚然,站在当下这个时点,不管是出于满足客户多样化需要,还是二十几年ERP经验积累,用友抛不下这种“历史包袱”,却也因此难以打造真正的明星云产品,以复制软件时代“老大哥”之路。

在云服务赛道上,整个业界都在等待着一款如Salesforce云CRM般横扫20%市场的“爆款”,以复制其10年市值翻10倍的奇迹。目前,用友网络凭借软件垄断优势,成为呼声最高的选手。

但过去有多辉煌,而今历史包袱就有多沉重。用友的云产品,还留有很多软件时代的痕迹,难言强竞争力。要在新赛道上保持龙头之位,用友还需更大的“颠覆”,即便这意味着风险与不安。

致谢

因篇幅限制文能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

正业玖坤技术副总卢亚男、致远互联执行总裁向奇汉、致远互联品牌总监胡守云、哈工智能51 cloud高管黄周义、某大型数据中台厂商CTO、以及多位用友网络官方客服

参考资料:

1. 《用友网络产品客户体系梳理》 中信证券

2. 《金蝶VS用友:国产ERP龙头云转型殊途同归》 国金证券

3. 《用友网络(600588)深度报告之一:云转型+国产化,千亿市值成长逻辑》 东兴证券

4. 《SaaS鼻祖Salesforce的千亿帝国 ——“云”时代系列研究之一》 华创证券

5. 《用友停售原业务系统后的反思?》 oFweek

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

嘉为蓝鲸-鲸舟·应用发布中心(ADA)

- 0.0

(0)咨询产品免费试用嘉为蓝鲸-腾讯蓝鲸智云技术运营PaaS

- 0.0

(0)咨询产品免费试用八戒筋斗云

- 0.0

(0)咨询产品免费试用云企汇

- 5.0

(1)咨询产品免费试用Zoho SalesIQ

- 0.0

(0)咨询产品免费试用Zoho Campaigns

- 0.0

(0)咨询产品免费试用