Salesforce 并购整合路径分析

编者按:本文作者和创科技郑林鹏,授权首发于36氪

一、 重要结论

在梳理 Salesforce 并购整合路径的整个过程中,我们总结出 Salesforce 外延拓展的两条核心主线:技术逻辑与产品逻辑。技术并购帮助 Salesforce 从 PC 时代跨越到互联网,再次从移动互联网到云计算大数据,使 Salesforce 能够利用高新科技去完善自己的底层架构与技术储备。

从产品逻辑上看,Salesforce 起步于中小企业的 CRM 管理(NASDAQ 代码即为 CRM),早期并未从大型客户切入,同时产品线也较为单一。通过资本市场上的外延并购,逐步补充和完善自己的产品线, 其中收购标的不乏财务、HR、ERP、大客户流程管理软件等。伴随着客户数的增多与产品线的丰富,客户结构也逐步由中小型向大型客户过渡,LTV/CAC 也逐步攀升。

1999 年成立的 Salesforce,通过技术并购成功实现了底层框架基础技术的变革;通过产品创新与整合将自身从销售驱动型的公司打造成为产品驱动型公司;最终在技术与产品的双轮驱动下,过渡成为科技驱动型的营销巨头。对于国内耕耘于企业级营销管理服务的独角兽以及未来的巨头们,Salesforce 的内生与外延成长路径给大家已经做出了示例,即 CRM 是主业,数据是核心,科技是未来。

二、 Salesforce 回顾

1. 前言

回顾 2014 年大数据,2015 年企业级应用的第一波投资浪潮仍旧方兴未艾,不仅是投资,并购永远是资本关注的焦点。目前,论及中国云应用市场的大规模并购浪潮也许还为时尚早。但参考欧美龙头企业的发展路径,未来此领域的投资并购应该是资本市场的热点之一。

作为企业级应用的鼻祖,Salesforce(NASDAQ:CRM)自 2004 年上市以来,股价不断走高,自 2016 年以来,市值已经稳定在 500 亿美元。作为企业级销售管理的超级独角兽,Salesforce 的产品架构与营销战略不仅在业内备受后来者追捧。同时,Salesforce 在并购市场上的策略也是占尽先机。在此篇分析中,笔者总结了 Salesforce 自上市以来的投资与并购组合,试图从其在资本市场上的动作了解Salesforce 发展的另一面。

2.营收及运营

a)业务营收

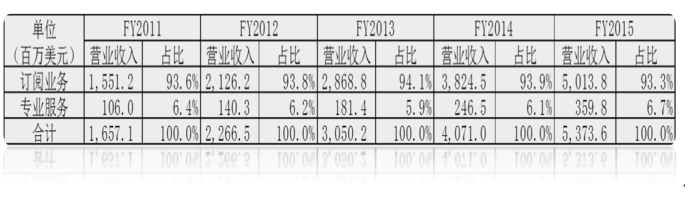

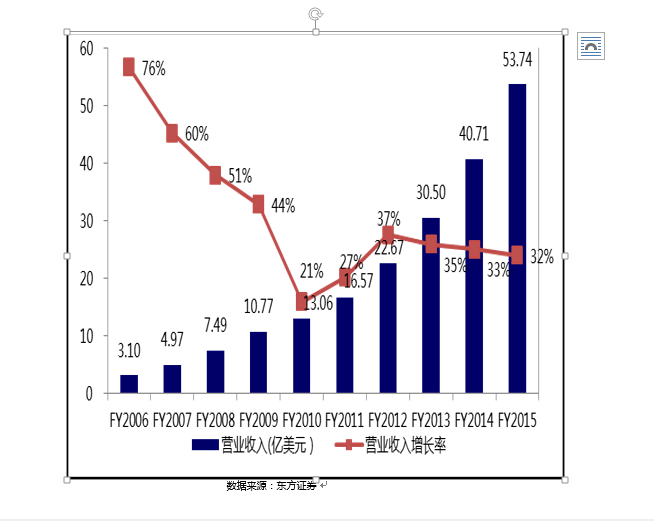

收入维持高速增长:截至 2015 年 1 月 31 日,Salesforce 营业总收入近 54 亿美元,自 2006 年以来年复合增长率超过 37%。主要贡献来自订阅服务收入:从近五年数据来看,订阅业务收入对营业总收入贡献超过 93%。

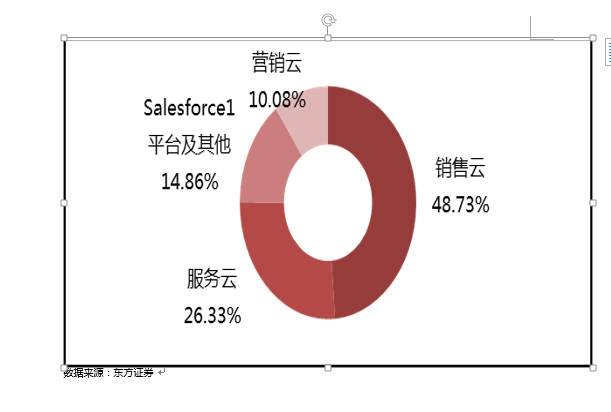

订阅服务收入中近一半来自销售云:据最新年报,订阅业务收入又可以分成四个部分,分别是销售云、服务云、Salesforce1 平台及其他、营销云,并且其中销售云收入占订阅业务收入近 50%。

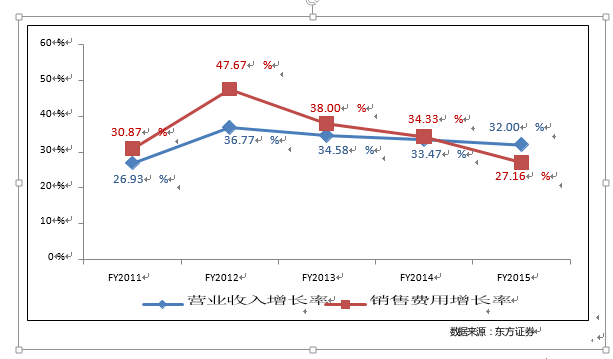

b) 费用

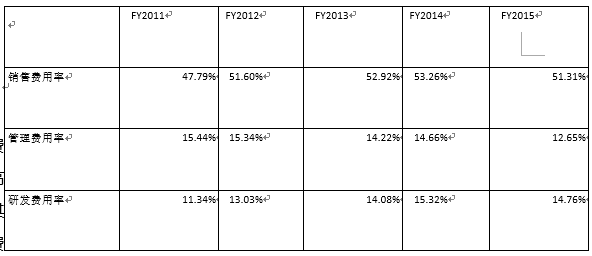

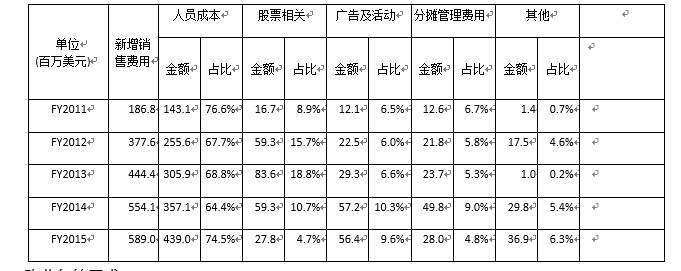

销售费用中人员成本占比最大:近五年人员平均占比超过 70%,对于人员成本的增加,除了人力成本本身上升因素之外,销售团队的大幅扩张在很大程度上导致了此种结果的出现。近五年中,公司销售团队持续扩张,人员增加幅度平均每年接近 32%,主要用于满足新客户的拓展、现有客户的进一步渗透以及收购业务的需求。

Salesforce 近五年每年新增销售费用构成中人员成本占比均超过 70%。

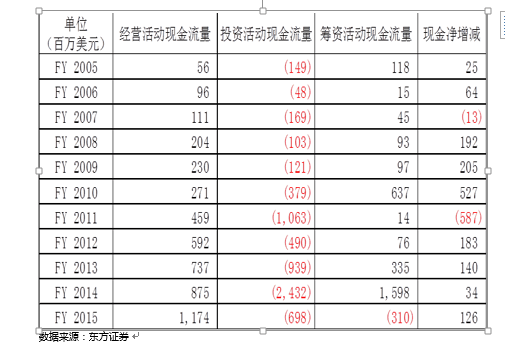

c)现金流

公司上市以来现金流净增减额在大多数年份持续为正:公司上市以来现金流净增减额在大多数年份持续为正,具体而言,经营活动现金流持续快速增长,投资活动现金流主要用于完善业务而进行的一系列并购。

经营活动现金流:上市以来一直保持快速增长,年复合增长率超过 35%,这主要由其盈利模式及收费模式决定。公司营业收入中超过 93%由订阅业务贡献,而订阅业务采取按年预收订阅费的模式,最常见的合同周期为 1~3 年,并且订阅合同是不可取消的,故而对于公司而言这部分预收账款相当于提供了无息负债。

投资活动现金流:自上市以来一直为负,这主要与公司长期以来为不断完善和增强公司在线 CRM 功能、打造 SaaS 应用及PaaS 平台生态圈而采取的一系列并购行为有关。

在简要回顾 Salesforce 的营收和运营以及现金流概况下,下文着重于对 Salesforce 并购案例的梳理,重点并购资产的介绍以及其并购行为之后的逻辑分析。

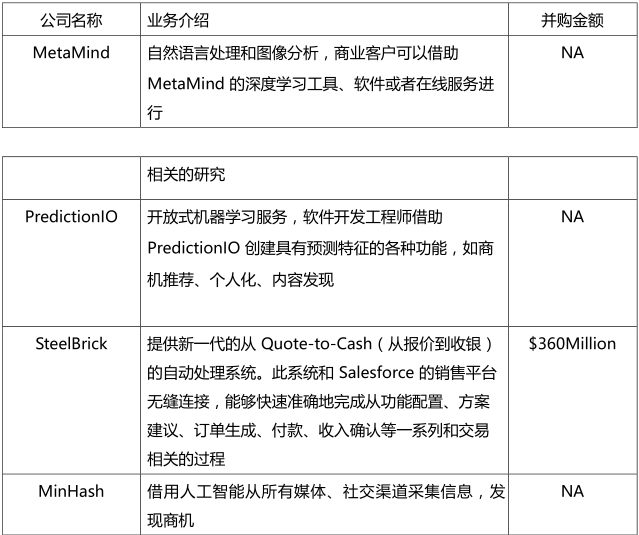

三、 并购标的介绍

2.时间节点及融

四、 路径整合分析

四、 路径整合分析

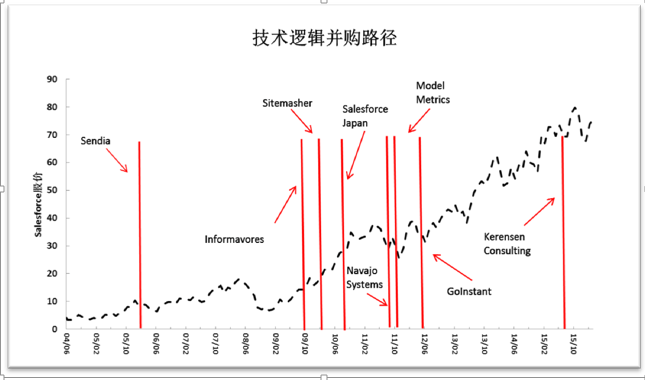

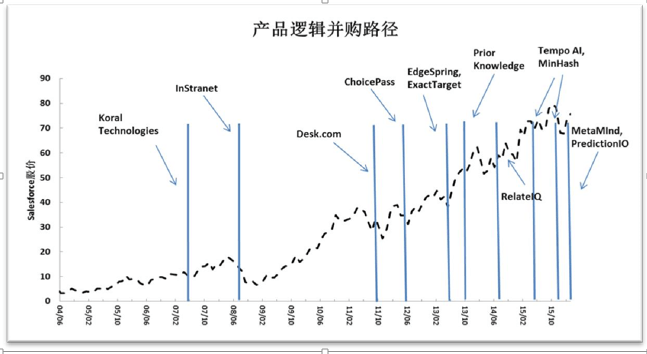

在总结 Salesforce 并购整合路径的整个过程中,我们梳理出 Salesforce 外延拓展的两条核心主线:技术逻辑与产品逻辑。

Salesforce 于 1999 年成立,此时美国经济正迈入信息高速路,IT 时代的经济辉煌正将呈现。从 PC 时代到互联网.com,从移动互联网到云计算大数据,并购整合带来的前沿技术使 Salesforce 能够利用高新科技去完善自己的底层架构与技术储备。但是,仅有技术的驱动而没有工业实践是远远不够的。具有足够竞争力的产品是和消费市场的链接。

从产品逻辑上看,Salesforce 起步于中小企业的 CRM 管理(NASDAQ 代码即为CRM),早期并没有大型客户,同时产品线也较为单一。除去内生改革因素外,公司于 2004上市,通过资本市场上的外延并购,逐步补充和完善自己的产品线, 其中收购标的不乏财务、HR、ERP、大客户流程管理软件等。伴随着客户数的增多与产品线的丰富,客户结构也逐步由中小型向大型客户过渡,LTV/CAC 也逐步攀升。

从技术逻辑并购图与产品逻辑并购图对比中可以观察得出,大部分的技术类型并购主要发生在 2009 年~2012 年间,这也符合2009 年之后云计算浪潮在美国兴起之时。而产品类型的并购主要集中于 2013 年之后,此时大数据、人工智能等新兴领域在云计算的支持下蓬勃发展。

五、 结论

在对 Salesforce 的并购路径做出详细解析后,不难发现,除去强化自身主营业务外,在资本市场上的并购整合是成就 Salesforce 今天的不二法门。1999 年成立的 Salesforce,通过技术并购成功实现了底层框架基础技术的变革;通过产品创新与整合将自身从销售驱动型的公司打造成为产品驱动型公司;最终在技术与产品的双轮驱动下,过渡成为科技驱动型的公司。

对于国内耕耘于企业级营销管理服务的独角兽及未来的巨头们,Salesforce 的内生与外延成长路径给大家已经做出了示例。所以,CRM 是主业,数据是核心,科技是未来。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

奥创客维SCRM

- 2.5

(1)咨询产品免费试用聚氪云SCRM

- 0.0

(0)咨询产品免费试用E启学

- 4.0

(1)咨询产品免费试用园丁耙

- 0.0

(0)咨询产品免费试用桃李云帮

- 0.0

(0)咨询产品免费试用十克助教

- 4.5

(2)咨询产品免费试用