水静深流:Gartner预计2013年全球IT开支将稳步增长至3.8万亿美元,但移动将推动开支构成的剧变

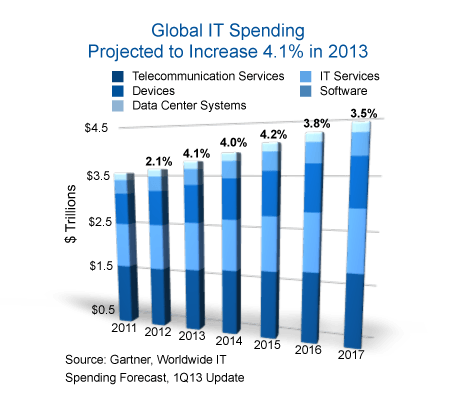

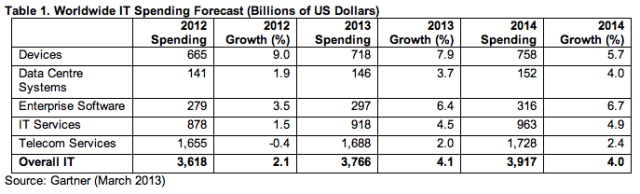

分析机构Gartner发布了最新的全球IT开支预测报告,认为2013年全球的IT开支将达3.8万亿元,比2012年上升4.1%。这个增长率与去年的2.1%相比几乎翻了一番,显示出IT业从衰退中复苏的迹象,Gartner认为该趋势仍能维系到2014年。Gartner的IT开支分析主要包括硬件、软件、企业和电信领域。移动和企业服务是开支增长的主要推动力,PC和语音服务开支则出现下降。

电信服务仍旧是IT开支的最大部分,占总开支的45%,达1.69万亿美元。但是电信服务领域内不同的板块涨跌互现。由于竞争激烈以及用户使用习惯像移动转移,固话语音开支规模仍在持续下降。而由于智能手机和平板电脑用量的上升,移动数据服务继续上涨。

移动的崛起也影响到了其他领域。

硬件领域增幅最大,达8%,7180亿美元,占总开支的19%。不过PC的销售情况基本与去年持平,打印机则出现下降。这进一步说明移动设备的增长迅猛。

Gartner指出,移动、云计算、社交网络以及信息管理会对所有的开支板块产生影响,并在未来数年令部分公司此消彼长。Garnter的研究副总裁John Lovelock认为,全球IT开支的发展趋势犹如表面平静的海洋—水静深流。在稳定的增长率之下是涌动的暗流,移动、云计算、社交网络以及信息管理的热火正在重塑整个IT行业。消费者和企业会继续同时购买IT产品和服务,这两者都不会马上消失。但是产品和服务开支的占比则会发生剧烈的变化,未来的3-5年从业公司的发展态势将是此消彼长:PC的份额被移动设备蚕食,服务器的份额被存储蚕食,授权软件的份额被云计算蚕食,固网语音数据的份额被移动语音数据蚕食。

尤其是设备方面,据IDC最新的数据,2012年售出的设备中有60%属于智能手机(到2017年占比更是提高到67%),而PC(台式机+笔记本)已掉到30%以下(2017年仅为17%)。PC的份额将被平板电脑蚕食,后者的占比将从10.7%上升到2017年的16%。

除了设备以外,增速排在第二位的是企业软件板块,增长率达6.4%,至2970亿美元,不过在总开支中的占比仍相对较小(8%)。Garnter指出,数据库管理系统、数据集成工具以及供应链管理是三个出现增长的领域,而IT运营管理及操作系统的增速低于预期。后两者的增长乏力显然也是由于受到了云服务的影响。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

starryai

- 0.0

(0)咨询产品免费试用Artssy

- 0.0

(0)咨询产品免费试用AI Photos

- 0.0

(0)咨询产品免费试用ShutterStock AI图片生成

- 0.0

(0)咨询产品免费试用PhotoBooth

- 0.0

(0)咨询产品免费试用Supermeme

- 0.0

(0)咨询产品免费试用