餐饮SaaS的变局到了吗?

编者按:本文来自微信公众号“互联网热点分析”(ID:kankeji),作者:香羽,36氪经授权发布。

2月24日,阿里本地生活服务公司宣布全资收购餐饮SaaS服务商客如云。

公开资料显示,客如云成立于2012年,是一家为餐饮企业提供智能化前台、收银等软硬一体SaaS整体解决方案的SaaS云服务平台,即“智慧餐厅”的软硬件一体服务商。

有了客如云的加入,阿里本地生活服务的布局进一步向数字化完善。

此前,中小企业云端商业及营销解决方案提供商微盟收购了餐饮SaaS服务商雅座,被视为餐饮SaaS领域的强强联合。

短时间内的两期收购事件,似乎让人看见了餐饮SaaS的崛起曙光。

从美国传来的机遇

随着云计算的发展及应用软件的成熟,SaaS(Softwara as a Service)作为云计算的一种应用形式受到业界内外的广泛关注。在美国,SaaS服务商帮助企业搭建信息化办公平台,提供相应软件服务,以提升企业管理效率,实现弯道超车的目标。据报道,美国Saas经过近20年的快速发展,形成了2000亿美元的产业,羡煞国内业界、资本。

SaaS的优势在于客户享受的是软件服务而非购买软件。对于企业来说,既不需要对软件进行后期维护,也不需要架设软硬件平台,只需要根据实际需求花费少量租金即可,当需求发生改变时可随时叫停,大大降低了企业投资软件的风险。

如Google公司便是SaaS行业的先锋之一,其依托庞大的客户群,推出一系列办公套件。其中Google AppEngine便是将软件开发实现了SaaS化。

但是这套在美国风行的管理理念传到国内却开始水土不服,如市场认可度不高,利润空间低、渠道商,定制需求高、安全问题等。

与传统的风口行业不同,SaaS行业的参与者面临的不仅是技术的挑战,更多的是用户质疑。在经历了“起步—发展—膨胀—沉思—调整”后,2018年中国本土企业级应用SaaS市场规模达到19亿美金,是美国企业级应用SaaS市场增速的近2倍。

时至今日,不管是远程办公的协同平台、视频会议、HR服务平台、CRM平台,还是针对新型冠状病毒的相关培训和考核应用、员工健康的上报平台等,均是不同云服务SaaS生态所构建的线上服务。

腾讯云副总裁答治茜表示,SaaS企业迎来了最好的时代。首先,产业互联网浪潮如期而至,国内企业降本增效的诉求进一步提升;其次,伴随着云计算等基础设施和底层技术的成熟、完善,为SaaS行业的健康发展铺平了道路。

而餐饮SaaS正是整个行业中的微小一环。

10%的渗透力

中国的餐饮SaaS大约起源于2005年,其诞生时被寄予厚望——兼容C端营销、B端引流的高频业务领域。雅座、二维火等服务商就成立于这个时间段,但现实很骨感,由于网络的发展条件,软件实现的功能着实很少,对应的成本却很高,推广成为了大问题。

2012年,移动互联网的普及,餐饮SaaS又重现江湖,客如云、美味不用等相继成立,一切似乎走向了正轨。

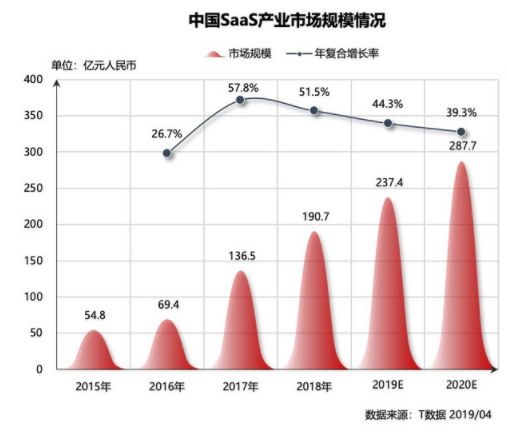

根据艾瑞咨询发布的《2019年中国企业级SaaS行业研究报告》显示,2018年中国企业级SaaS市场规模为243.5亿元,同比增长47.9%。行业垂直型SaaS市场规模达到103.3亿元,其中餐饮SaaS市场规模为10.3亿元,占比约10%。

同时有数据显示,2018年中国餐饮市场活跃商家数量约为600万家,其中整体可被智能化的商家数量约为250万家,餐饮SaaS覆盖的餐饮商户数量约为25万家,渗透率为10%,未来仍然是一个增量空间巨大的市场。

但2018年的餐饮SaaS却过得有些艰难。

头部玩家客如云、雅座欠薪,二维火降薪加裁员,此时的客如云背后站着的是百度和中信,而二维火则是由阿里撑腰,如此背景都陷入资金短缺的问题,不禁让人感叹寒冬来了。

其原因或源于美团的介入。

2016年5月,美团推出了收银系统“美团小白盒”,同时与之前的餐饮SaaS服务商切断合作,正式从C端杀入了B端。

除了与原有合作服务商断绝关系外,美团还使出杀手锏“二选一”。2017年9月,美团禁掉二维火的接口授权,商户也被迫在美团与二维火之间进行选择,最后美团与二维火对簿公堂。

此外,为了快速抢占市场,财大气粗的美团选择了“价格战”,低价的收银业务彻底打乱了原有的市场,别的服务商也只能被迫参与,但结果可想而知。

在经历价格战后,餐饮SaaS也经历了洗牌期,剩下的服务商们最大的需求或许是活下来。

餐饮SaaS到底有什么用?

从近期的两次收购来看,餐饮SaaS行业开始进入了新的阶段——巨头厮杀。

巨头为何要入局餐饮SaaS领域呢?

在通过餐饮SaaS打造出“智慧餐厅”后,餐厅的经营效率、用户体验等方面都得到有效提升。随着餐厅数字化程度不断提高,C端用户也会随之增加,本地生活市场的成长空间将进一步提升,势必成为巨头另一块争夺用户的战场。

诚然,在本地生活服务市场,阿里和美团一直是竞争对手,但从数据来看,阿里的局势略逊于美团。

据QuestMobile数据显示,截至2019年12月31日,美团日活用户数已达到6985.86万,饿了么为1097.03万,口碑为283.35万人。

也就是说,美团的用户优势遥遥领先于口碑饿了么,短时间内,阿里也不会掀价格战抢夺用户,本地生活市场的C端战局基本落幕,而商户所在的B端则成为了另一个战场。

去年11月,阿里本地生活服务公司宣布“新服务”战略时,提到了为商户提供数智中台,此中台将连接阿里本地生活服务体系。如今看来,客如云便是阿里提到的数智中台,将数字化赋能给商户则成为了阿里在C端争夺用户的重要手段。

而美团早在2017年便通过“美团小白盒”布局餐饮SaaS领域,可以说是有先发优势,但却缺少了类似阿里的全体系支撑,在将餐饮SaaS赋能本地生活上,胜负未卜。

诚然,在有了巨头支持后,餐饮SaaS服务商将拥有更多的资源支持,市场份额也将进一步提升,活下去不再是难题,如何进一步为商户赋能才是生存的关键。

SaaS+云服务

为了进一步整合相关行业运营,形成超级企业级云应用与服务市场,云服务应运而生。

即通过整合ISV软件厂商、SaaS服务提供商、云解决方案提供商、运维服务提供商等,形成云服务生态园,最终打包形成服务、产品目录提供给企业用户。主要类目包括微信小程序、网站建设、基础软件、专家服务、企业应用、安全、API服务等。

目前,公有云市场主要由亚马逊AWS、微软Azure、阿里云、谷歌云等几大巨头引领。在云服务市场激烈的竞争之下,云服务在各行业领域进一步扩散,行业分工呈现精细化趋势,国内领军企业对云计算行业的掌控力不断强化。

在我国云服务的细分行业中,政务云、金融云、医疗云的快速发展体现出了云行业的巨大发展潜力。

据IDC《2019H1中国云运营服务市场跟踪报告》显示,2019上半年,中国云运营服务市场总体规模达到84.5亿元人民币,同比增长26.6%,其中云代运营服务占比71%。企业的数字化建设仍在继续,大量工作负载及应用仍没有上云,该市场在未来5年(2019年-2023年)将继续保持高增长。

随着云服务的整合,早期的SaaS业务成绩开始剥离泡沫,缺乏资源的SaaS业务与小投资机构开始退出市场,独立SaaS服务提供商开始战队基础云服务商,多SaaS业务互联互通的方案促使SaaS走向融合。云上的SaaS正在摸索出符合中国市场的发展路径。

新锐产品推荐

释普·监控保

- 0.0

(0)咨询产品免费试用安芯网盾

- 5.0

(1)咨询产品免费试用趣迹

- 5.0

(1)咨询产品免费试用KMPRO知识管理平台

- 0.0

(0)咨询产品免费试用SAP-ASE

- 3.8

(9)咨询产品免费试用英华方舟

- 0.0

(0)咨询产品免费试用