金蝶财报:2019年云业务亏损1.7亿,传统ERP业务增长停滞,2020年能否遇拐点?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),36氪经授权发布。

撰写 | 晓曲

编辑 | 森淼

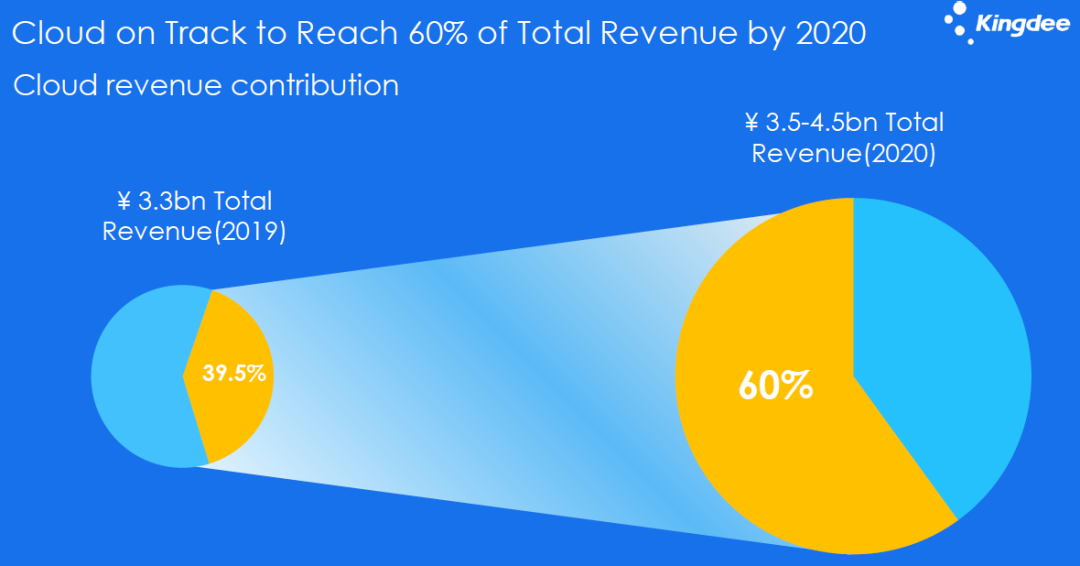

据2019年业绩简报,金蝶国际(0268.HK)全年总收入33.3亿元,同比增长18.4%。归母净利润3.7亿元,同比下降9.6%。净利润自2016年来连续增长3年后,首次出现了下滑。金蝶的收入增长来自于转型的云业务,但云业务目前仍处于持续亏损状态,在短期内会影响公司整体利润情况。

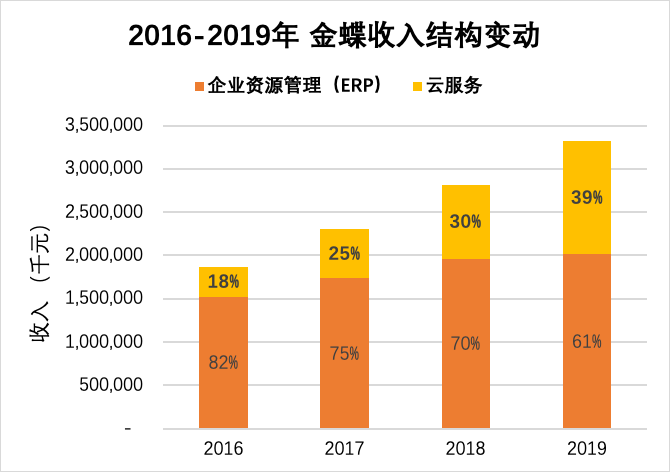

金蝶国际的收入由两部分构成:一是传统的企业资源管理(ERP)业务,二是2015年开始全面扩张的云服务业务。2019年,管理软件业务收入20.1亿元,仅比去年增长2.7%;云服务业务收入13.1亿元,同比增长了54.7%。

2016-2019年金蝶收入结构变化如下:

数据来源:金蝶国际历年财报

2016-2019年,金蝶云业务收入占总营收比从18%增至39%。金蝶CEO徐少春定下的目标是,2020年云业务占总营收比重达到60%。徐少春表示,未来金蝶将营收结构反转过来,让云服务成为公司主要收入来源。由此可以看出,金蝶的决心是实现从传统企业管理软件到云服务的转型,成为一家真正的云计算公司。

金蝶成立于1993年,最早做财务软件起家。1999年徐少春将金蝶的战略由财务软件向企业ERP软件转移,进行第一次转型投资的尝试。2012年,金蝶开始第二次转型,迈向云计算领域。2017年5月4日,金蝶集团创始人兼CEO徐少春用一把锤子砸掉了老本行ERP,喊出了“软件是金蝶的过去,云才是金蝶的未来“的口号。

用云服务全面代替传统ERP软件,是金蝶业务发展的方向。2019年,金蝶云业务板块收入增长迅猛,不过高居不下的销售推广费用、研发费用的持续投入,最终造成了云业务的持续亏损,2019年净亏损为1.7亿元。

金蝶为何选择牺牲短期的利润增长,持续加大云业务的成本投入?云服务行业规模效应明显,收入的增速决定企业的江湖地位。前期客户积累越多,后期业绩弹性就越高。如果要实现长期的增长,企业在前期需要进行大量的营销投入,抢占先机积累新客户,同时持续研发投入不断完善产品,保持高客户续费率。由此可见,全面转型云业务的金蝶,必定要拼尽全力一搏。

/ 01 /

云业务持续亏损,销售成本高居不下

金蝶的营销和研发投入为云业务带来了超过50%的收入增长,但目前仍处于亏损状态。在3月19日的业绩电话会议上,金蝶集团CFO林波解释道,由于公司仍处于向云服务转型的阶段,当期成本增加比较多。为了保证云业务未来的增长,金蝶在2020年还将继续加大销售激励支出以及研发投入。

ERP软件属于高毛利行业,金蝶的传统ERP业务和云业务的毛利率都在80%左右。不过由于经营费用高昂,毛利率和净利率之间出现了高度背离。2019年金蝶ERP业务的净利率为22%,云业务未实现盈利,亏损率为13%。

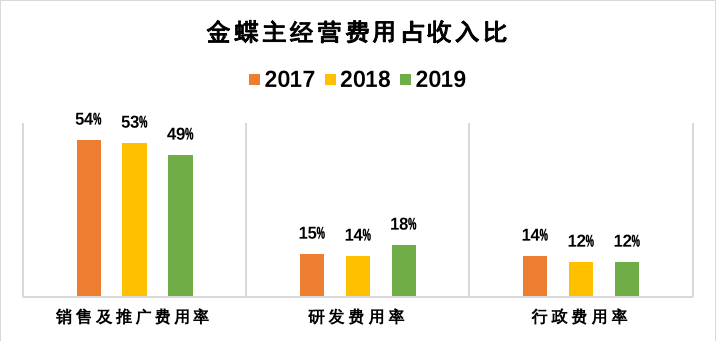

金蝶的经营费用主要包括:销售推广费用、研发费用和行政费用。2017-2019年,各项经营费用的费用率如下:

数据来源:金蝶国际历年财报

可以看出,销售推广费用率最高。2019年,金蝶的销售推广费用达16.4亿元,几乎占全年总收入的一半。根据业绩简报,经营费用的性质主要为职工薪酬。2019年年初,金蝶员工数7777人,年末员工数8903人,全年职工薪酬开支达21.8亿元。平均算下来,2019年金蝶员工人均年薪26万元。

此外,2019年研发费用率由14%上升至18%。对此林波在业绩会上表示,研发费用大幅增长原因主要是对云业务的投入加大,尤其是大企业数字共生平台金蝶云•苍穹。

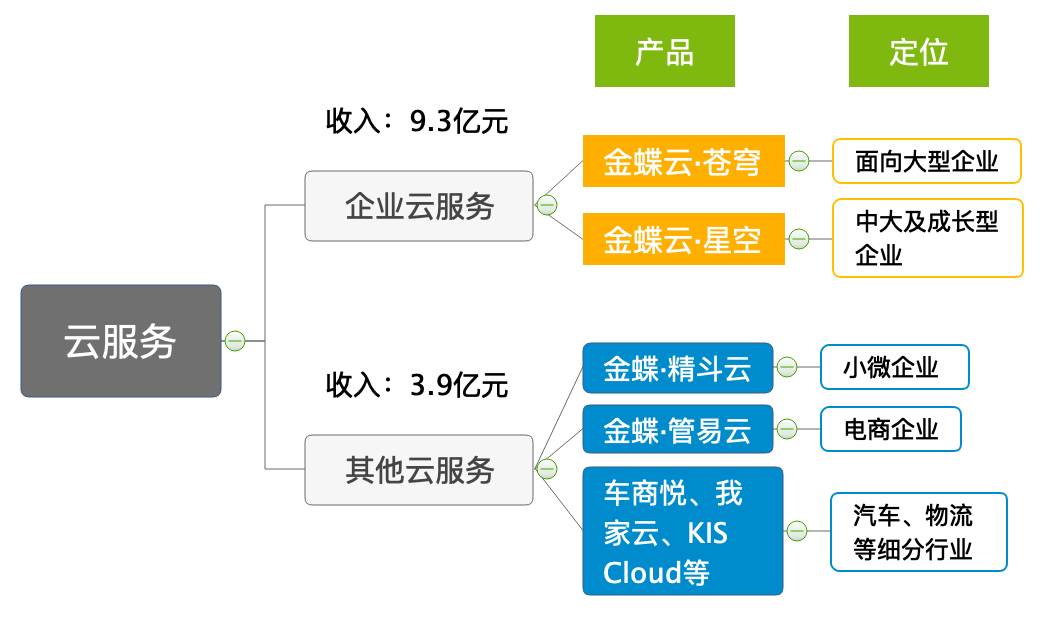

2019年金蝶云服务产品概况如下:

金蝶的云业务由企业云服务和其他云服务两部分组成。从收入规模来看,企业云服务是金蝶云业务的核心,旗下有定位不同的两款产品,金蝶云•苍穹和金蝶云•星空。

云苍穹于2018年8月正式发布,是基于云原生架构的大型企业云服务平台,可以提供企业级SaaS服务和PaaS服务。目前云苍穹的产品功能还在完善中,2019年新增了财务云、企业绩效云、供应链云、人力云、协同云、营销云、税务云、AI 大数据服务云、流程服务云、开发服务云等模块。

金蝶对云苍穹业务持续的投入,表明了公司进军高端管理软件市场决心。由于还处于进入市场的早期,云苍穹并未开始盈利。2019年,云苍穹实现收入6000万元,新签约合同数130个,新签合同客单价超过150 万元。

值得注意的是,130个新合同中,新客户的比例仅为47%。参考金蝶更为成熟的产品金蝶云•星空,2019年新客户比例已经达到90%。对SaaS软件来说,客户换服务商的转换成本较高,所以加大销售激励,快速获得新客户、抢占市场就十分重要。未来金蝶将继续加大推力度,提升云苍穹的新客户比例。

与云苍穹不同,金蝶的另一款企业云服务产品金蝶云•星空开发较早,目前已成为公司云业务主要收入来源。

金蝶云•星空于2015年正式发布,是一款面向中大及成长型企业的SaaS ERP。2019年,云星空实现收入8.7亿元,同比增长43%。截至目前,云星空的累计认证客户数超过13800家。其中,10%为续签的老客户(包括华为、腾讯、三星等企业);13%的客户来自于竞争对手,而77%为新客户。

金蝶投资者关系总监罗永辉曾在采访中表示,金蝶的市场战略是先主攻新市场,再让原来的客户慢慢上云。新客户指的是从未使用过ERP软件或者上云的企业。这些成长型企业初创时靠Excel解决内部计算,经过几轮融资、商业模式跑通后,就产生了对ERP系统的需求。如果企业已经到了准备上市的阶段,专业的ERP系统就成了刚需,是企业完善内控机制的必要条件。

2019年,云星空自身已经达到了盈亏平衡。下一步来说,金蝶的云业务何时能够实现整体盈亏平衡?申万宏源研报显示,由于云苍穹产品持续研发,2020 年金蝶云业务的亏损可能继续扩大,开始盈利的时间点尚不明确。

/ 02 /

企业SaaS云服务,金蝶市场占有率连续三年下滑

IDC(国际数据公司)在《中国公有云市场2018年上半年跟踪报告》中预测,2018-2023年,中国企业级应用SaaS市场年复合增长率将超过39%,引领整个SaaS市场。目前国内企业软件市场云服务渗透率还较低,市场空间十分广阔。IDC数据显示,2016-2019年,金蝶在中国企业级SaaS云服务领域市场占比均排名第一。

不过,随着竞争的加剧,金蝶的市场份额在逐年降低。2017-2019年,金蝶在企业级SaaS云服务市场占有率从17.5%下降到了13.9%。另一个指标也显示了同样的趋势:金蝶在SaaS财务云市场占有率从2017年的43.6%下滑至2019年的28.4%。

2017-2019年金蝶SaaS ERM市场占比逐年下滑

提到金蝶的竞争对手,人们都会想到用友。素有“南金蝶,北用友”之称ERP双雄,从财务软件到ERP,再到向云业务转型,两者之间的竞争愈演愈烈。

从云服务体系来看,用友在各层次均已有和金蝶对标的云服务产品。用友的NC Cloud针对大型集团企业,对标金蝶云•苍穹;U8 Cloud针对创新型和成长型企业,对标金蝶云•星空;另外针对小微企业服务的用友畅捷通云,对标的是金蝶•精斗云。

虽然推出产品的动作相对滞后,但用友云业务的收入已经直追金蝶。2019上半年,用友云业务收入4.7亿元,占总营收14.2%;金蝶云业务收入5.5亿元,占总营收37%。

从整体营收规模和结构来看,用友的云业务占比较低,营收结构更多样化。2019年上半年,用友传统ERP软件业务收入占总营收七成,仍是公司主要收入来源。此外,还有11%的营收来自互联网投融资信息服务。由于自身经营战略不同,两家公司的利润率也有较大差别。2019上半年,用友的净利率为16.9%,远高于金蝶7.5%的净利率。

对于金蝶来说,对内要平衡云业务的成本投入和短期利润下滑,对外要面临用友等其他企业日趋激烈的竞争。说到竞争,金蝶CFO林波表示,不会陷入和友商的价格战当中。“我认为我们的价格是合理的,所以金蝶云星空会延续公司不打折扣的政策,不会存在价格战。”

近年来,随着BAT等巨头纷纷布局企业市场,外界会关心巨头和资本的介入是否会冲击金蝶的市场地位。对此金蝶CEO徐少春表示,金蝶云与阿里、京东及腾讯等的云业务不存在竞争关系。“这些公司提供的是数据中心服务,金蝶建立在其基础上提供应用云服务,两者是合作关系。”

云计算市场分成三层架构:最底层为IaaS基础设施即服务。上一层为PaaS平台即服务。再上一层是SaaS软件即服务。BAT等互联网巨头目前在企业级市场的布局主要在IaaS基础设施层,在SaaS应用层面上更多是和金蝶这样的公司结成生态合作伙伴,让更多SaaS应用部署在自己的基础设施上。

徐少春表示,金蝶不会涉足IaaS领域。“基建这方面不是我们的优势,我们的优势还是是财务管理软件,还有做SaaS。可见的未来,我们会继续在自己的优势里聚焦。”

/ 03 /

金蝶加快蚕食传统ERP业务,转型阵痛会持续多久?

基于传统ERP软件的竞争力及客户粘性,推动部分ERP线下用户上云,将是金蝶重要的云转型方式。

在金蝶IR总监罗永辉看来,2020年是公司云业务发展的拐点。传统ERP软件的生命周期为5年,客户使用软件5年以上才开始有升级换代的需求。大部分客户使用金蝶的线下产品已经超过5年,当下也面临更新财务系统和上云的需求。“2020年会有一大波原来金蝶的老客户要上我们的云系统。”

3月19日,金蝶CFO林波在财报电话会议上表示,金蝶会对产品结构进行调整,2020年开始将停止K/3、KIS等传统ERP产品的新签销售,同时逐渐引导线下客户向云上迁移。“我们一个现金流很强的产品,金蝶K/3 WISE将慢慢退出市场,老项目的服务还会保留一段时间,但是不再做新项目,金蝶K/3 WISE退出市场后,云星空会承担更多现金盈利任务。”林波说道。

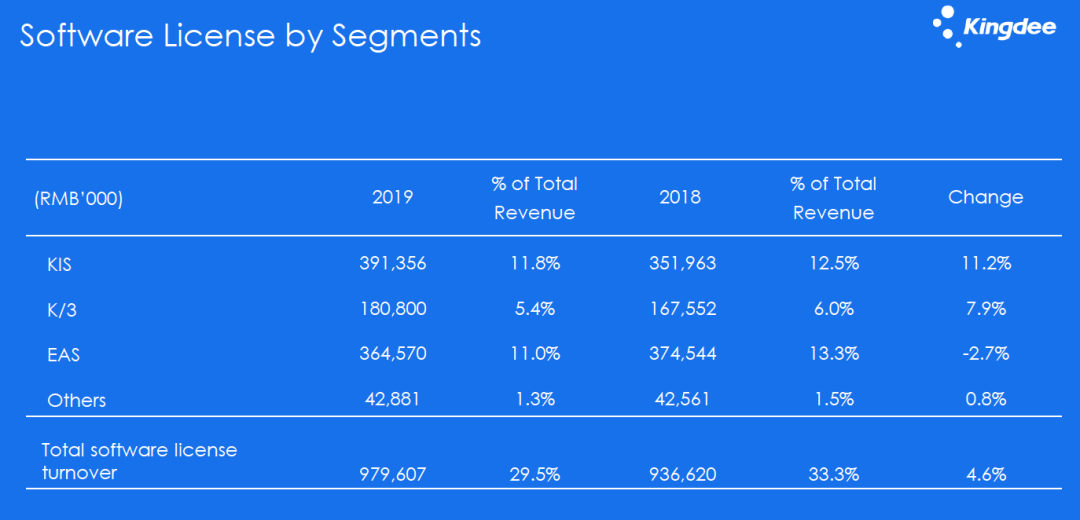

2019年,金蝶三款传统ERP软件KIS、K/3和EAS的新签销售收入分别为3.9亿元、1.8亿元和3.6亿元。如果在2020年全面停止传统软件的新签销售,金蝶的收入将会受到不小的影响。

图片来源:金蝶2019全年业绩简报

2020年,金蝶的整体目标收入为35-45亿元。其中云业务的目标收入21亿元,占总营收60%。这意味着,传统ERP业务的收入增速将出现下滑,预计最高下降30%。林波表示,随着K/3 WISE、KIS等传统产品业务退出,2020年公司预计会减少3亿利润。

图片来源:金蝶2019全年业绩简报

除了传统ERP业务受到抑制外,转型的阵痛还体现在云服务收入的延期确认上。新客户的获客成本要当期确认,服务收入当期则需要递延,按照合同规定的服务年限按比例确认。2019年,金蝶云业务递延收入增加了2亿元。也就是说,这2亿的合同是2019年签下的,但收入要在未来几年内确认。

金蝶传统的ERP业务,卖的是软件许可,客户企业一次性付费购买激活码使用即可。如今作为云服务提供商,卖的是软件订阅,客户第一年支付的金额减少了,金蝶更多倚靠的是后续的高续费率带来的持续现金流。

可以说,能否迅速积累大量的新客户、引导原来线下客户完成向云上迁移的同时保持高续费率,是决定金蝶能否成功完成云转型的关键。

新锐产品推荐

汇高ERP系统

- 0.0

(0)咨询产品免费试用速脉ERP

- 0.0

(0)咨询产品免费试用小圈ERP

- 0.0

(0)咨询产品免费试用杜特门窗通ERP

- 0.0

(0)咨询产品免费试用秘奥服装工厂ERP系统

- 0.0

(0)咨询产品免费试用紫日数字化ERP

- 0.0

(0)咨询产品免费试用