透过支付沉淀交易数据,「融脉科技」为企业提供场景化金融解决方案

C端的支付市场已是红海,支付宝与微信支付双雄称霸。然而B端支付结算系统却仍有大批中小型企业在此处厮杀。

在C端市场,用户开通网上钱包之后,平台可以通过用户的购买和交易流水给个人用户做信用评分,并进行授信,同时在这基础提供了各种基于个人信用分的服务。类似的逻辑能否用到B端上?中小企业经常有资金周转的需求,但到银行审批流程长,而且通过率不高。然而对于银行而言,要准确识别中小企业的成本高,说到底是银行或者放贷机构没有成本的方式获取企业的经营信息,因此难以给企业征信。

然而,如果企业有了可以跟银行对接的企业钱包和交易线上化,交易数据沉淀下来之后,就能作为征信依据,并在此后延伸出供应链金融、保险、保理等各种金融服务。因此,有不少技术提供商开始为企业搭建底层交易和供应链金融系统,比如达普信和36氪报道过的维金科技。

图片来源:普达信官网

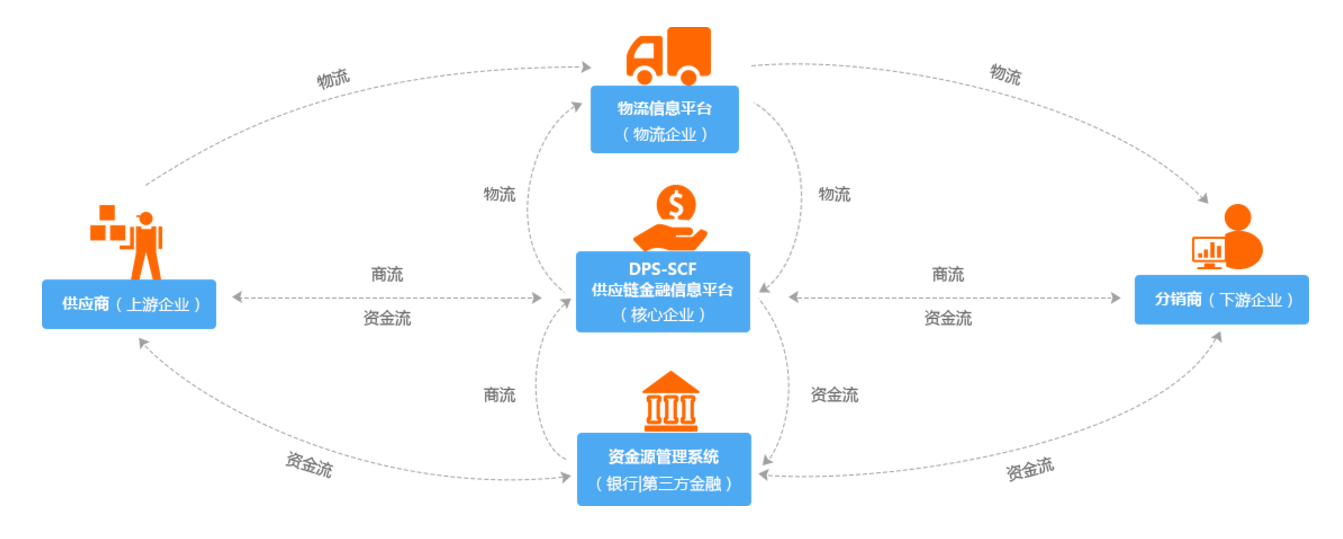

今天要介绍的融脉科技切入的也是这个市场。他们帮企业建立账户、清结算和多通道支付体系,并与核心企业ERP系统、财务系统以及银行、网贷平台系统对接,数据实时抓取、结算、清算和沉淀,实现账户和交易流水数据可视化管理,为B2B交易提供在线支付、账户结算以及授信融资等金融服务。用融脉科技创始人左越的话说,他们透过支付,基于场景化需求,提供金融性服务。从而达到让B2B平台及平台上的企业信息更透明、业务流程更短、资金周转更快等。

汽车配件市场是融脉科技目前深耕的市场之一,36氪将以此为例子说明其商业模式。

汽车配件批发市场是一个非常典型的线下B2B交易平台,每年交易额达到数十亿,比如华南汽车城、广州华南汽配产业园便是典型是专业市场。为了扩宽客源和转型升级,专业市场开始电子商务化,但如今不少专业市场搭建的B2B电商网站只起到展示功能,并无自己的账户、支付和结算体系。这些专业市场中的管理方,是对上下游都有议价能力的核心企业/平台企业,融脉科技帮助平台搭建这些底层金融基础设施,并与核心企业ERP系统、财务系统以及银行、网贷平台系统对接,管理方会要求入驻平台的企业,无论是线上线下的交易,都必须通过线上支付。

如此一来就能将线上线下的交易数据都沉淀下来,跟平台合作的金融机构就能获得企业的经营数据,并以此给企业财务状况评级,后续可以根据评级信息给平台上的企业提供供应链金融、保险等各种金融性服务。核心企业作为银行的授信主体,不一定具备风控能力,左越表示,融脉科技会跟企业联合建模,平台会对接供应链企业,在企业成功申请贷款后直接将款项打给供货商。

若连接了足够多了产业上下游,系统做到F to C(从工厂到个人),在工厂都能看到终端商户的销售情况。不过目前实现这类全链路打通的行业非常少。目前,融脉科技的客户覆盖汽配、娱乐、医疗、教育、地产、美容、交通等7个行业,积累了数百个企业客户。公司已对接62家包含四大银行以及主要商业银行的接口,和浦发银行、微众银行、兴业银行、民生银行等建立战略合作关系,合作约7家第三方支付公司,约20家聚合支付公司。目前平台上的交易量单月超过1亿。

平台目前的盈利方式主要包括技术服务费、系统运维费用和交易分成,通道费和抽成比例在千分之几。团队已经实现了盈利。

给B端企业搭建底层金融基础设施,每家企业的需求差异化很大,可能会面临规模化的问题。同时,这是个非常分散的市场,不具有网络效应。融脉认为他们给出的解决方案更灵活和轻便,能适配不同企业的系统,通用性更高。另外,B2B行业需要深厚的行业理解,左越认为团队核心成员的从业经历将有助于此。

融脉科技的团队目前约20人。创始人翁明丰曾任德国拜耳材料科技亚太区副总裁、 中国外运广东公司副总经理。 有二十年商务管理、 企业运营、 战略规划及变革管理经验。 曾创办供应链金融平台(www.y2t.com)。合伙人左越曾任阿尔伯特商业银行系统分析师,易票联支付公司业务发展部总监,擅长银行核心系统设计及互联网支付体系运作。技术负责人王新亮曾任广东网金控股系统架构师,10年以上金融行业系统开发经验,曾参与广发网银支付系统架构设计及广州银行、 工商银行、 福建海峡银行等银行系统开发。

融脉科技在去年完成天使轮融资,由广东天使会、蓝稀资本投资,目前正在寻求1000万以上Pre-A轮融资。

-----------------------------------------------------

我是36氪金融记者卢晓明,金融项目寻求报道或交流请加微信lohiuming,烦请备注姓名、单位、职务和事由。

数据分析相关的软件

永洪BI

- 4.3

(51)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用观远数据

- 4.0

(30)咨询产品免费试用

大厂都在用的数据分析软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的数据分析软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用云眼

- 5.0

(1)咨询产品免费试用

新锐产品推荐

百度智能云-GPU云服务器

- 0.0

(0)咨询产品免费试用无忧企业文档

- 4.5

(1)咨询产品免费试用百度智能云-智能客服知识库

- 0.0

(0)咨询产品免费试用百度智能云-专有云ABC Stack

- 0.0

(0)咨询产品免费试用百度智能云-曦灵·智能数字人平台

- 0.0

(0)咨询产品免费试用百度Elasticsearch检索分析服务

- 0.0

(0)咨询产品免费试用