上半年净利由盈转亏,依赖游戏产品的汇量科技能否持续破局?

第四次工业革命方兴未艾,云计算、大数据等技术普及加速了企业数字化转型的推进。

国内MarTech领域一片大热,这也催生一批批赛道玩家的兴起。

8月31日港股盘后,专注营销SaaS玩家汇量科技发布了2021年中期业绩报告。

就基本面数据而言,营收与毛利均实现新增长,特别是在毛利方面,同比增长超过40%。

不过,次日港股开盘,汇量科技股价却走势低迷,盘中一度跌超6%。

作为MarTech行业的一匹黑马,汇量科技前期主要经营海外市场,外界对其认知并不算太多,但核心团队却是来自华为、UC、百度、亚马逊等知名互联网企业,具有全球营销的背景。

那么,透过汇量科技的这份最新财报,我们又能窥得哪些值得关注的价值点?

业务走向正循环,海外流量带动营收增长

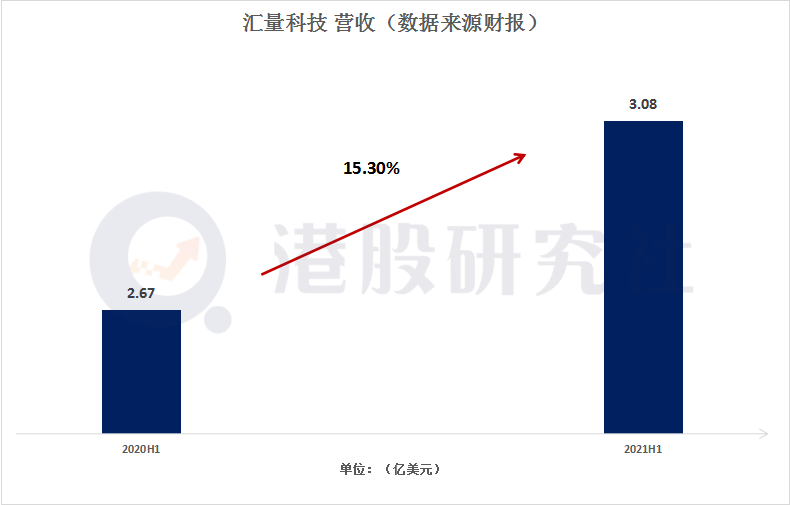

今年上半年,汇量科技实现营收约3.08亿美元,同比增长15.3%,其中,Q2季度营收达到约1.76亿美元,环比增长34.28%。

反馈在毛利层面,期内,毛利3003.1万美元,环比增长142%。

不过,需要注意的是在净利方面,汇量科技却是由盈转亏,上半年,归属母公司股东的净亏损达到3877.万美元,去年同期则为1309.8万美元。

具体到各项业务而言,汇量科技业务结构主要分为两部分,营销技术业务、云计算技术业务。其中,营销技术业务是汇量科技的主要营收来源占比超过99%,上半年,营销技术业务营收达到3.0762亿美元。

收入及业绩的增长,在笔者看来看得益于以下几点。

一方面,Mintegral平台业务强势恢复和增长,为广告营销业务提供了主要增长来源,上半年,业务营收达到2.25亿美元,同比上升40.6%,月度收入环比复合增速达10.1%。

今年4月,苹果推出的“IDFA”新政,对Mintegral的影响较小,Mintegral算法并不依靠IDFA获取用户长期兴趣画像进行建模,而是侧重基于上下文信息获取的用户即时性兴趣的预估和建模。

目前,Mintegral的头部客户包括Voodoo、Outfit7、SayGames、Zynga、Alictus等知名公司。有市场观点认为,经营数据的持续向好或证明Mintegral的抗风险实力,平台已重新步入发展快车道。

另一方面,汇量科技还在拓展不同客户垂类,用户数量得到增长。截止6月底,Mintegral平台流量开发者达5226个,新增417个,较2020年末增长8.22%。

截止6月底的十二个月内,Mintegral平台收入贡献10万美元以上的客户达到243个,尚在合作的移动流量为46,987个,随着Mintegral竞争力不断增强,吸引到越来越多的广告主,Q2季度客户侧和流量侧恢复良好。

不过,汇量科技针对Mintegral的客户和流量的关系恢复,加大对SaaS产品的市场扩展与宣传推广活动,这也导致上半年营销费用大幅增加,期内,销售费用达到2280万美元,同比增长456%,而去年全年营销费用仅为1695.70万美元。

另外,由于汇量科技主动收缩Nativex业务中的头部媒体代理业务,这也导致 Nativex业务收入有所下滑,达到8260万美元,同比下降22.8%,这也从侧面反映出汇量科技对核心业务Mintegral平台的依赖。

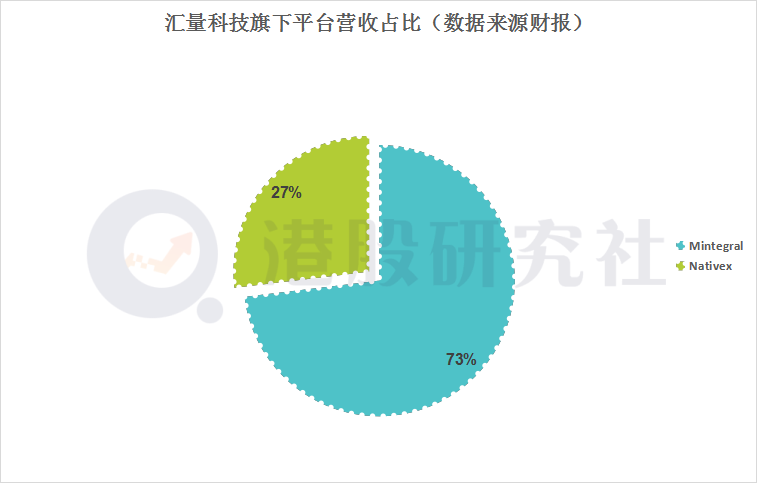

期内,Mintegral平台收入占比达到73.1%,而去年同期仅为59.9%,汇量科技对Mintegral平台的依赖性还在加强。

作为营销SaaS玩家,汇量科技面临市场竞争并不低,国内微盟、有赞、金蝶软件等头部玩家已经占据了一定的市场份额,不久前,微盟发布年中业绩报,毛利达到7.66亿元,同比增长81.8%,超过汇量科技的毛利体量。

去年下半年,海外舆论攻击事件也影响了汇量科技的业绩增长,2020年汇量科技仅实现营收5.16亿美元,与2019年业绩基本持平,这也表明汇量科技的业绩增长会受到舆论以及市场风波的影响。

“国内+海外”双驱动发展,汇量科技会是下一个Applovin?

财报中,汇量科技也是提出了自己的长期战略和举措,随着热云数据的收购完成,将进一步加强在国内的流量扩张和技术竞争力,实现“国内+海外”的双驱动发展。

目前,Mintegral平台触达的流量中,90%以上的流量分布在海外,仅有不到10%的流量分布在国内及港澳台地区。

持续对海外市场的布局,对于汇量科技而言,不失为一个较佳的选择,并且去年下半年海外舆论事件带来的营销已经逐渐消散,Mintegral平台呈现强劲的复苏态势,从营销SaaS的地区收入划分来看,上半年,海外地区营收占比达到64.8%,整体处在上升的阶段。

汇量科技表示,将始终坚持全球化战略,不断加强在亚太地区的品牌形象,积极拓展EMEA和美洲地区,实施本地化战略。EMEA及美洲地区作为最大的收入来源地区,上半年,营收达到1.42亿美元,同比增长7.9%。

站在全球市场的角度,积极布局的SaaS行业正迎来爆发式增长,过去一年,Zoom的市值暴涨880亿美元;向SaaS转型成功的Adobe,市值更是超过了Salesforce,成为当下市值高的SaaS企业。

事实上,近些年来,除了持续布局海外市场外,汇量科技也在加重对国内市场的投资力度,今年4月,汇量科技发布公告,拟收购热云数据,目前该交易尚在进行中。

完成对热云数据的收购后,汇量科技的营销技术产品线进一步拓展,SaaS工具生态的构建将更加丰富,能满足客户在不同营销阶段的需求。

目前,中国地区已经是汇量科技的第二大收入来源地区,营收达到1亿美元,同比增长24.9%,占比达到32.6%。

不久前,腾讯与阿里的互相开放生态的消息,引发了市场的热议,无数关于“第三方SaaS服务商是否获益”的讨论展开。尽管市场上态度不一,但理性来看,但在互联网更为开放情况下,相对而言,更加利好第三方移动营销公司。

互联网生态开放的目的是鼓励企业进行有效竞争和创新,创造一个巨头之外更好的公平竞争环境,这就增大了中小互联网企业对产品推广的需求。类似汇量科技这样的第三方移动营销平台,刚好就能承接这部分增量需求。

再者,凭借在海外多年的积累,无论是技术能力,还是业务规范性,汇量科技已经具备一定优势。汇量科技的核心广告平台Mintegral,日均处理广告请求超过1000亿次,加之SaaS产品的完善,未来的处理能力将持续提高。

不过,加强对国内市场布局的这一战略,汇量科技也需要注意一些问题。国内SaaS市场已经是人满为患,除了专业的第三方SaaS服务厂商外,快手、抖音等电商直播平台已经逐渐建立电商生态闭环,对第三方服务需求降低。

叠加目前市场上,对游戏行业的态度不一,将游戏产品作为核心营销对象的汇量科技,或将受到市场态势的影响,上半年,游戏产品营收占比达到60.2%,后续汇量科技进军国内市场,也将考量对核心营销对象的比重。

结语

如此看来,汇量科技上半年业绩取得不错的恢复成绩,营收、净利、用户规模等均实现突破,还是值得肯定的,但营销费用开支过大以及利润端受费用压制的背景下,短期内仍是汇量科技面对的难题。

持续布局海外的同时,加重对国内市场的投入,能够为汇量科技带来新一轮的提升,但在互联网生态加速开放趋势下,愈发激烈的市场竞争环境已成必然,汇量科技投资力度究竟有多大,或将成为业绩增长的关键。

本文来自微信公众号“港股研究社”(ID:ganggushe),作者:华年,36氪经授权发布。

舆情监测软件相关的软件

识微商情监测系统

- 4.9

(2)咨询产品免费试用百分点-舆情洞察系统

- 5.0

(1)咨询产品免费试用Meltwater

- 4.1

(40)咨询产品免费试用

行业专家共同推荐的软件

五节数据-舆情监控系统

- 4.5

(1)咨询产品免费试用新浪舆情通

- 4.0

(1)咨询产品免费试用清博舆情

- 4.0

(1)咨询产品免费试用

限时免费的舆情监测软件软件

红麦舆情监测系统

- 0.0

(0)咨询产品免费试用中科微步科技

- 0.0

(0)咨询产品免费试用WJMonitor五节舆情

- 0.0

(0)咨询产品免费试用

新锐产品推荐

美邦租赁

- 0.0

(0)咨询产品免费试用优诺企服

- 0.0

(0)咨询产品免费试用调研工厂

- 4.7

(42)咨询产品免费试用云盒子—教育文档云

- 0.0

(0)咨询产品免费试用南讯软件-智能营销

- 0.0

(0)咨询产品免费试用南讯软件-手淘互动

- 0.0

(0)咨询产品免费试用