从海底捞和恒大身上学到的买房经验

编者按:本文来自微信公众号 魔都财观(ID:moducaiguan),作者魔都财观的观观,36氪经授权发布。

上个月,福布斯发布了2019年新加坡富豪榜,海底捞老板张勇以987亿元身家成为新加坡新晋首富。

从1994年至今,张勇从8000块钱、四张火锅桌、四位员工做起,花了15年时间成为首富,他的创业故事如同神话一般。

其实这些年这样的造富神话并不少见,每隔一段时间,就会有迅速蹿红的创业精英。我们已经习惯,甚至无感于这样的传奇故事,毕竟对普通人来说,创业赚到百亿财富太难复制了。

不过,不知道大家有没有想过,其实我们中的不少人在不知不觉中,也在一直经营着一门大宗资产生意。

对,就是我们住的房子。

现在的房子越来越贵,几乎占据家庭财富的全部份额。只要稍作优化,不同家庭间的资产可能就是数倍级差。

在我看来,买房就是创业。很多时候,我们只要把自己的房产想象成一个公司,用经营家族企业的意识来对待它,结果一定不会很差。

精细化管理出利润

我一直认为海底捞是一家伟大的企业。

它的厉害远不只是那些服务好到极致的段子,更在于海底捞真的很会赚钱。

能从餐饮这个每年淘汰率80%的行业里走出来的企业,一定是不简单的。

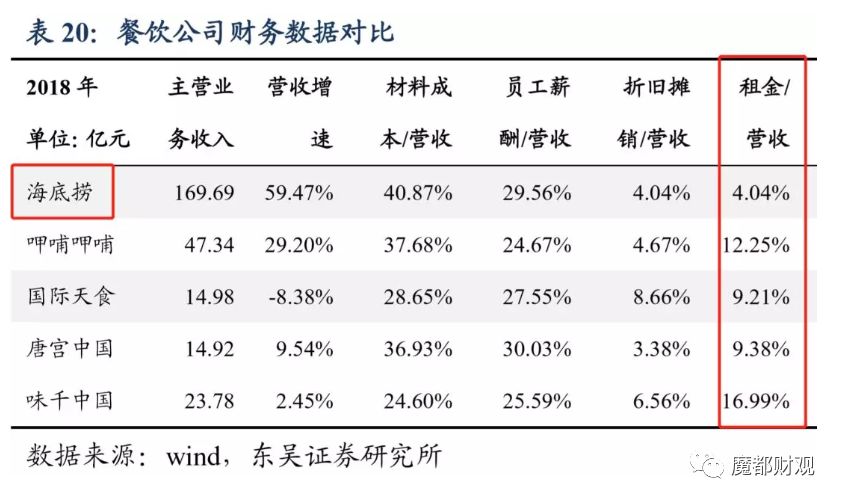

从下图这个简单的财务数据对比就能看出,海底捞不管是创造收入,还是控制成本方面,都是完爆对手,特别是控制租金这一项关键成本上比别人好实在太多。

我们把企业思维映射到买房这件事上,无非也就是要做大收入和控制成本。

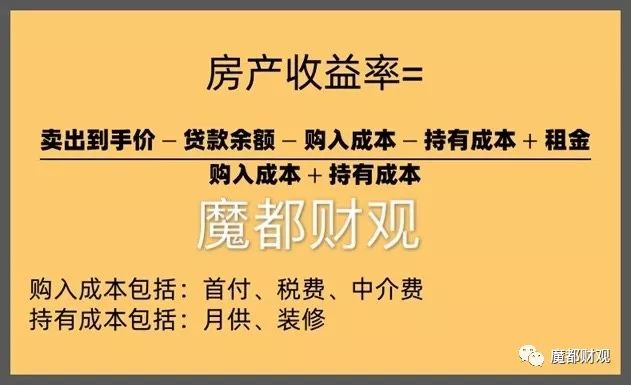

买房上的收入包括卖出到手价和租金,成本是购入成本、持有成本等,产出减去投入,就是你获得的利润。这么看来,买房子和开公司承包个大项目其实是一样一样的。

我觉得吧,不管大家买房是为了自住还是投资,每个人都应该算一下房产收益率,即便是自住,房产收益率也直接决定了你未来置换的起始资金的多少。

可以看到,要提升房产收益率,就要精细化管理其中的每一项投入与产出,咱们一项项来。

先看产出,也就是直接获益项目,无非是两种,一是卖出到手价,二是租金。

关于买房,不少人可能讲起来头头是道,但是对于卖房的策略,市面上其实讲的不多,而我们有几个小技巧可供参考。

首先,在不急着用钱的情况下,卖在静淡市末期是很不明智的做法,比如上海目前的价格相当于三年没涨,而且成交量一直2万套上下,蓄力十分明显,那么继续持有的赢面就越大,而这个时候卖出,相当于白白损失三年利息以及未来上涨的机会成本。因此,牛市卖出,静淡市置换,是我们推荐的时机方法。

其次就是具体操作手法,包括弄成清房,没有租客,并提供24小时看房,前后五站地铁都挂牌,许诺中介非现金奖励等,均能有效提升卖房效率。至于还价的效果,与房东水平关系不大,与行情好坏的关系更大。

提升租售比则是另一个领域,这方面可以通过提升软装、降低空置期来解决,但租金与房价上涨相比,显然可以被忽略不计,因此不是主攻方向,不要为了芝麻,丢了西瓜。

然而卖过房的朋友就知道,最后卖出什么价,不是这么容易能控制的,需要天时地利人和。因为收益是不可控的,成本是可控的,那么就让我们看看可控的投入部分。

我们说过很多遍,在政策允许的情况下,首付越低越好,能贷款就不要全款,能3成就不要5成,这样在房产收益率公式中的购入成本一项就可以降低,提升总体回报率。举个例子,同样涨50%,全款的毛收益率就是50%,而首付三成的毛收益率则达到167%。

税费也可以优化,一方面是通过寻找合适标的降低税费,比如选满五唯一的房子免个税,选首次上市交易的动迁房免增值税,选前后两次交易差价低的房子降低增值税,等等;另一方面则利用税费卡等方式优化税费支出。

中介费方面,很多人想方设法砍价、换中介、跳单等,我们认为,这笔钱反而不值得省。一个好的中介不仅可以帮你省去很多交易流程操作的时间精力,相当于省钱了,而且可以有效降低遇坑的概率,甚至还能因为找到性价比高的房子而省下钱,而路边小中介和专业大中介的差价远不如上述好处所带来的收益。

月供,说过无数遍了,“等额本息三十年”是最优解,也是唯一解,做不到三十年也尽可能拉到最长。

总的来说,尽量压缩控制各项购房、持有期间的支出,然后在较为合适的时间以高效的方式卖掉房子,就能显著提升收益率,而且控制成本比控制收益更重要。

注重现金流的平衡

我们常说,短期由于市场波动、政策变化,房价并没有按你想的方式“买到就涨”,但只要现金流规划合理,能长期持有,房产一定会给你令人满意的回报。

因此,会买房的朋友都知道,健康的现金流才是买房事业里最重要的事情,没有之一。

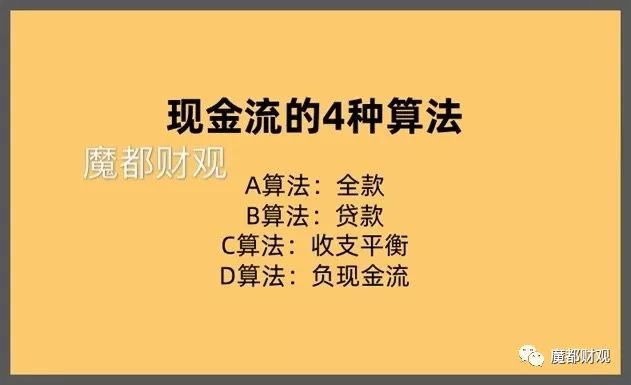

我们给个现金流计算公式:

现金流=家庭收入-生活开销-信贷月供。

我们把每个家庭的现金流压力从高到低分成4种算法。

全款买房A算法,因为没有使用信贷,所以还款毫无压力。

贷款买房B算法,由于开始了贷款,会对家庭现金流留存产生了压力,但因为收入大于支出和月供,现金储备在增加。

收支平衡C算法,相当于收入与支出和月供均等,并没有现金留存。

负现金流D算法,就是一些高阶人士喜欢的玩法了,每个月现金流不断透支。长远看是不可能持续的,需要多储备36到60个月的备用资金才能延续。

来说说我们的偏好吧。

我们会建议买房时尽可能使用贷款,长期低息稳定的大额负债是这辈子最好的福利。

所以A算法是不可取的的,B算法是必须的,而普通人的极限是C算法,而在非常明确的大涨前夜时,可以使用D算法。

我知道很多朋友会很惊讶,为什么会有D算法这种穷凶极恶放杠杆的玩法。其实这样的负现金流经营策略在企业运营是非常普遍的行为。

给大家讲个企业案例吧。

恒大与万科都是超级房企,但他们企业基因本质上是完全不同的。

我们先看下恒大的现金流量表,2013年至2017年恒大每年经营性现金,几乎都是负的,也就是它卖房子的钱完全不够它拿地造房子,它是依靠不停地发债券等,来支撑起强大的投资规模。相当于我们个人买房子的D算法。

而万科每年经营性现金流量都是正的,追求稳健经营,是为B算法。

2013年初,排名第一的万科,郁亮选择了稳健,而与此同时,排名第七的恒大,许家印选择了加杠杆。

结果,高负债、负经营现金流的恒大通过强大的融资体系显著增强了规模扩张能力,恒大终于在2018年成为第一房企,逆袭万科。

时至今日,我们依然很难说恒大的做法一定是对,或者万科一定是错。

但就从财技和经营上来说,恒大逆袭的成功,就是靠现金抵负债,靠负债冲规模,靠规模赚收益,比主动经营来的快得多。

当然我们这里不是鼓励大家盲目放杠杆,我们只是提供一个思路。在你看得足够准的是在一段时间,是可以高杠杆运行的。它可以有效放大你的资产规模。

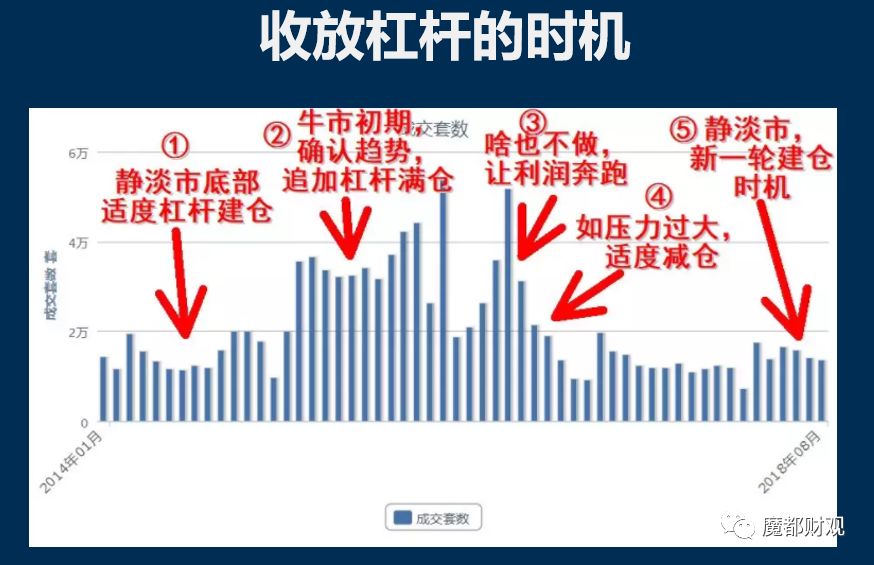

事实上,在每个月一次的精品课上,我们都有过对杠杆的建议:你可以一段时间高负债经营,但是不适合一直高负债经营,关键在于收放杠杆的时机。

大家读到这里,可以再翻回上面去,看看2018年恒大的经营性现金流,它竟然在牛市顶部开始主动降负债,恢复了正向现金流。

“企业”的用人之道

如果把房子作为一家企业,那么房东自己就是董事长,主要负责重大决策,而企业的日常运营还是得交给CEO、CFO、COO、CMO等专业的人打理。房子的交易与持有之复杂,让你不得不学会合理用人,才能使“企业”健康运营下去。

要在这条路上走的更远,你至少应该认识这些人脉:

· 1个看懂楼市趋势的真专家——企业战略官

买新房的朋友:

· 1个项目的营销总或者售楼员——首席营销官

· 1个指定银行的信贷员或者支行行长——首席财务官

· 1个新房团购牵头人

买二手房的朋友:

· 10个指定区域的御用中介——区域总监

· 1个买方经纪人——CEO

· 1个信贷顾问——首席财务官

楼市无脑买买买的时代已经过去,买入的趋势判断变得越来越重要。因此,你需要跟对一个趋势专家,帮助你判断买不买房和买在哪里这两个问题。判断一个专家是不是靠谱,最简单的方法就是看看这个专家自己买了多少套房。在房圈里只有买到一定数量,才算经历过一轮完整的牛熊周期,知道整个市场的节奏。

对于买新房的朋友,可以通过认识售楼员、营销总来获得房源折扣。但除非是开发商整体降价,否则你要在开发商营销人员拿到折扣的话,一般就在3%以内。因为开发商每多让你一个点利润,项目营收就少一个点,别人不会轻易让步。其实不如,找一些有团购业务牵头人,看看能不能抱团,更容易找到折扣。

另外,新房一般是有指定支行,你能打招呼的也就是那个支行的信贷员和支行行长,能做的就是在准入条件上放松一点,放款快一点,要想在贷款成数上有突破基本不可能。搞定支行一把手行长,大概能降低些利率。

而买二手房的朋友,你需要知道的是,由于成单率低、人员流动性大,传统中介经验不足。而且传统中介的心态不是买房人心态,而是居间方,他是撮合交易为主,不是站在买房人视角服务的立场,因此在我们看来,传统中介的作用是不大的,仅仅提供了一些信息。

而新兴的买方经纪人,由于只为买房人服务,相对来说他们的立场更客观一些。他们一般是房产投资人出身,把御用中介网络和实战经验拿出来卖服务。如果你自己是老手,应该布局自己的御用中介网络,至少在想买房的区域认识10个靠谱的中介,自己找一些高性价比房源。如果是买房新手,可以在所在城市找买房经纪试一下。

另一个维度是信贷。

你还需要一个靠谱的贷款顾问,他会告诉你市场上其实有很多创新的信贷打法,熟悉各种信贷产品,会帮你打通所有行口,交叉组合使用。

买过房的朋友都知道,信贷利率不敏感,因为房产增值太快,存量做的贷款过个三五年差不多就会因为置换或者提前还款而毁掉重做。比起利率,是获得贷款,买到上车最重要。

认识一个厉害的贷款顾问,融资方面做得好,就算买不到折扣笋盘,绝对收益上也是领先的。

最后,租客、银行客户经理、二房东等也是经常要遇到的角色,与这些人搞好关系,可以省去不少麻烦事,让你有更多的精力花在更重要的事上。

电话销售电销系统相关的软件

言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用小云AI智能语音机器人

- 3.7

(5)咨询产品免费试用销氪-智能触客

- 0.0

(0)咨询产品免费试用

行业专家共同推荐的软件

TQ客户云电销

- 0.0

(0)咨询产品免费试用速联信息

- 0.0

(0)咨询产品免费试用捷讯通信电销呼叫中心

- 0.0

(0)咨询产品免费试用

限时免费的电话销售电销系统软件

自销猫

- 0.0

(0)咨询产品免费试用易智达信

- 0.0

(0)咨询产品免费试用童虎电销系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

中亚数字化运营管理平台

- 0.0

(0)咨询产品免费试用务联云桌面

- 0.0

(0)咨询产品免费试用指掌天下-互动CRM

- 3.9

(8)咨询产品免费试用指掌天下-会员CRM

- 3.9

(7)咨询产品免费试用指掌天下-互动订货

- 0.0

(0)咨询产品免费试用云时通数字中台

- 0.0

(0)咨询产品免费试用