不断扩张的鲁大师能如愿以偿吗?

218%,鲁大师上市首日就以218%的单日涨幅成为10月份当之无愧的明星股。

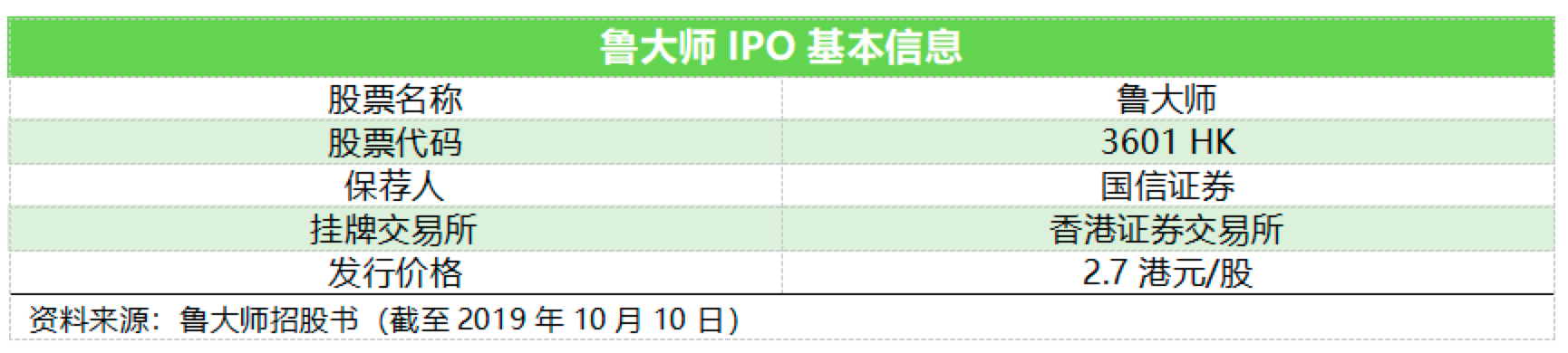

10月10日,鲁大师正式在港交所挂牌交易,股票代码3601 HK,发行价为2.7港元/股,发售量6000万股,上市当日收盘报价8.6港元/股,涨幅高达218%。

三六零集团(601360 SH)作为鲁大师的大股东也受益于此,股价在10月10日当天收涨4.1%,收报24.31元/股。

不断扩张的业务边界

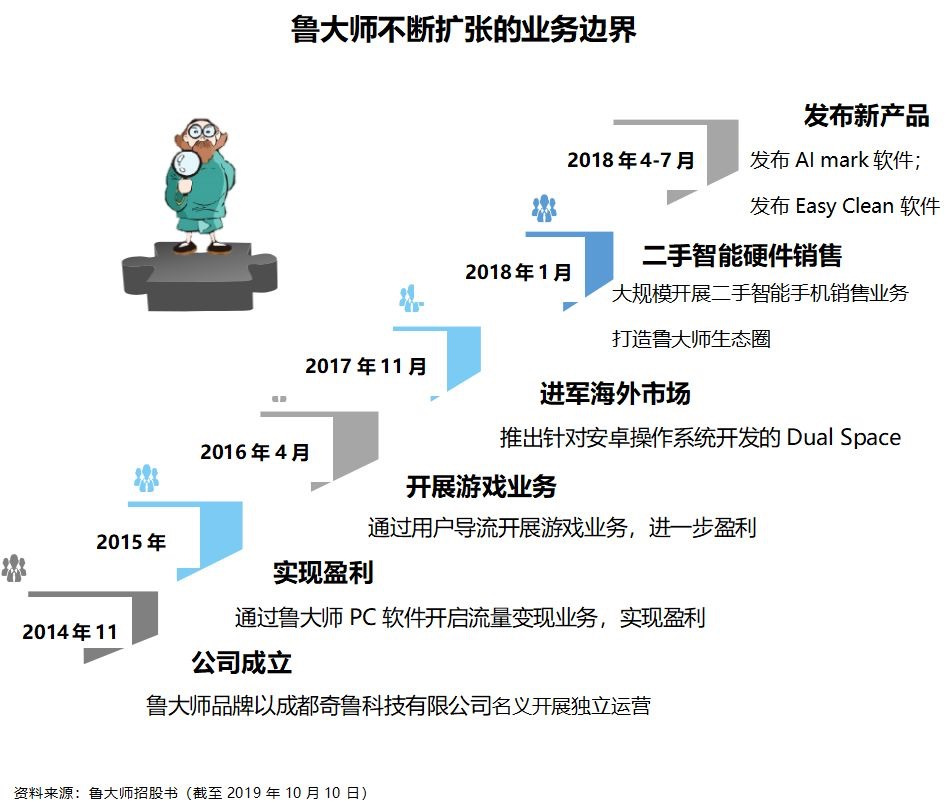

现在的鲁大师在更名之前一直以"Z武器"的名字被大众熟知,首款软件与2007年开发,直到2009年下半年才以"鲁大师"的身份亮相。作为PC时代的系统评测工具,鲁大师风靡一时的设备跑分模式也被广大用户推崇并一度被作为硬件设备的评判标准,让硬件配置一目了然。

彼时,鲁大师凭借自身独特的测评定位收获了三六零集团的青睐。2010年,三六零科技集团通过全资附属公司奇虎科技收购鲁大师,作为奇虎科技的独立业务业务部门运营。直到2014年,鲁大师品牌正式开始以成都奇鲁科技有限公司的名义开展独立运营。

在独立运营之后,鲁大师的经营范围也相应的发生变化,从单一的软件检测扩展到广告、游戏等多个领域;并随着时代的变化,业务范围从PC扩展到移动端,从国内扩张到海外。

2015年,鲁大师开始由PC软件入手,开启流量变现业务,实现盈利;2016年4月开始涉足游戏业务;2017年进军海外市场;2018年开始大规模二手智能硬件销售。

时至今日,鲁大师在PC与移动端上服务除硬件检测与硬件信息检测之外,还包括了温度监控管理,性能检测,驱动检测,清理优化等为用户直观表现的数值,并且可以让用户能够轻松理解每项数值。其他应用还包括手机模拟大师,让用户可以在电脑上模拟手机的使用;Dual Space,可帮助用户实现同一设备下操作多个社交账户;智能手机AI芯片性能评估应用 AI Mark以及可清理緩存文件及释放移动设备內存的清理应用程序 Easy Clean等。

成功上市后,鲁大师可以获得更多的资金,进一步助其扩张业务边界,从而获得更多样的变现方式。

扩张带来了多样化和抗风险能力

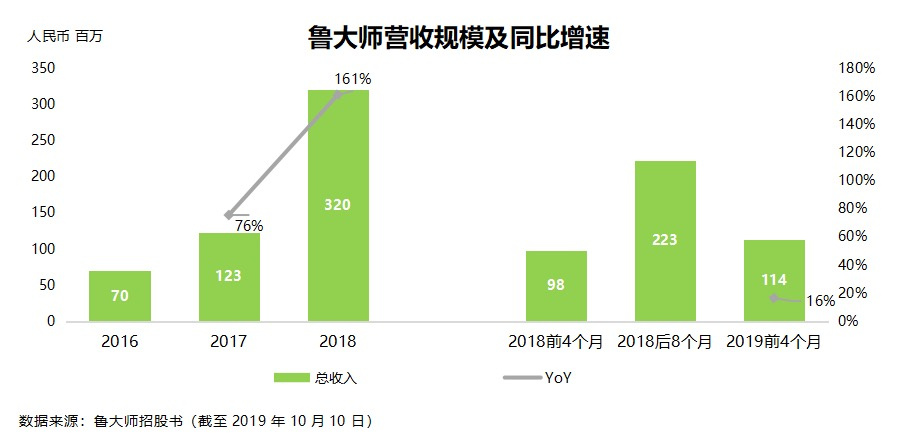

随着业务边界的逐步扩大,鲁大师的总营收规模也相应扩大。招股书公布的数据显示,2018全年,鲁大师总收入为3.2亿元,同比增长161%;2019截止至4月30日总收入为1.14亿元,同比增长16%。

广告业务占据“半壁江山”

电子设备销售业务“得天独厚”

多元化提高风险抵御力

“卖流量”vs“卖商品”

如何让“卖商品”更赚钱

经营效率持续提升

研发投入收获技术硬实力

净利润、现金流持续增长

二手经济+5G:手机销售或能再次加速

海外市场:移动端展现活力

硬件检测行业优势稳固

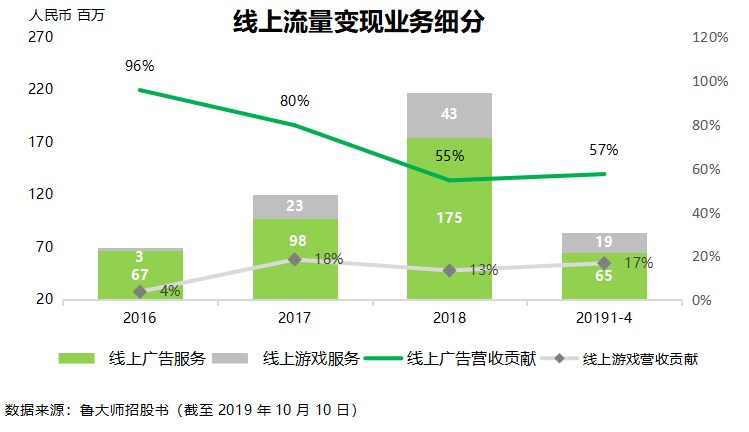

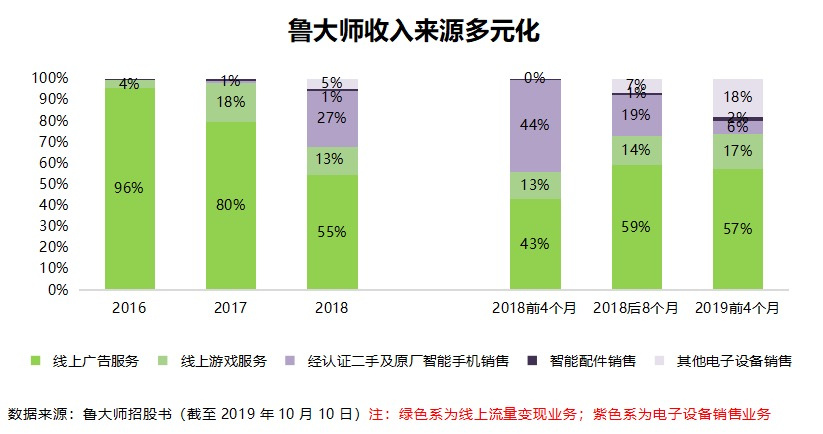

鲁大师的营收构成中,线上流量变现业务是总收入的最大来源,从2016年至2018年的线上流量变现收入分别为人民币0.7亿元,1.2亿元以及2.2亿元,占总营收的比重达到99%,98%以及68%。截至2019年前四个月,线上流量变现业务约贡献总营收的74.1%。

目前,线上流量变现业务包括两个部分,分别为“线上广告业务”和“线上游戏服务业务”。这两大业务中,又以线上广告业务的占比居多,其营收贡献可以占到总营收的半数以上,可谓是鲁大师的半壁江山。

单就广告业务来看,目前来自PC端的营收贡献要更大。截至2018年,鲁大师广告业务中来PC端(自个人电脑软件)的营收规模达到1.38亿元,同比增长54%。PC端收入规模更高主要是由于鲁大师旗下的几大软件鲁大师、手机模拟大师(让用户可以在电脑上模拟手机的使用方式)均是以PC端为主的应用。

随着鲁大师手机版以及Dual Space,Easy Clean 等手机软件的开发和推出,移动端的广告收入有望成为广告业务新的增长引擎。2018年,来自移动端的营收规模达到3,610万元,同比增长355%,该增速远高于PC端广告收入增速,显现出了未来的扩张能力。

观察鲁大师的营收构成可以发现,2016年,鲁大师几乎全部的收入来源都是由线上广告业务贡献的,其营收占比高达96%,但是近两年广告业务的营收占比逐步下降,电子设备销售业务开始占据一席之地。

基于在硬件和系统评测机监控技术上的积累,鲁大师在智能硬件销售和鉴定上具有得天独厚的优势,特别是对于二手商品。与新品的标准化不同,二手商品的销售显然要更加复杂,更具多样性。举例来说,同一品牌同一型号的手机基本上是相同的标品,但同一品牌和同一型号的二手手机则因为之前的使用情况变成了完全不同的个性化商品。

针对这样的个性化产品,第三方机构的鉴定和测评就成为了消费者购买二手商品的重要参考指标。经过鉴定的二手电子设备往往更能给消费者带来合理保证,而这正是鲁大师的机会所在。

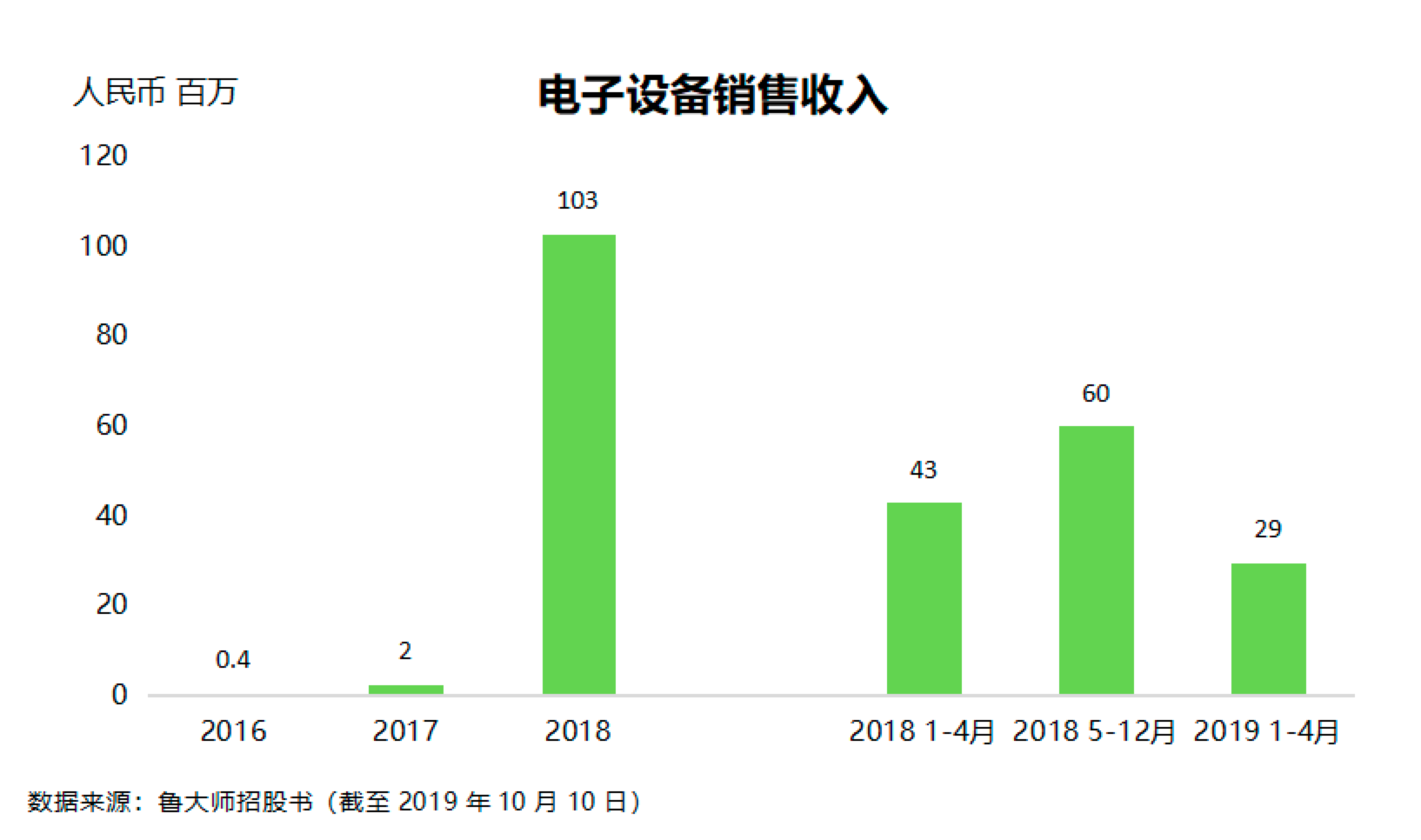

为此,公司于2015年1月开始销售智能配件、自2017年8月开始销售经认证的二手及原厂智能手机、自2018年11月开始销售其他电子设备。随着电子销售业务的逐步推进,2016年至2018年,鲁大师电子设备销售收入分別为人民币40.8万元、人民币232万元、人民币1.03亿元,分别占总收入0.6%、1.9%、32.1%。

公司预期,电子设备的销售将成为未来几年的主要收入来源之一,这意味着,未来几年电子设备的销售将占据越来越重要的战略地位。鉴于公司在硬件检测上积累的丰富经验,经鉴定的二手电子设备销售将在未来帮助公司树立新的品牌形象,同时带来更多的增长潜力。

2016月4月开始涉足线上游戏,2018年开始大规模开展二手智能硬件销售业务,随着业务边界的扩张,鲁大师的商业化手段也出现了多样化的特点,由原来主要依靠广告的商业模式变成了广告、游戏、硬件销售多点开花。

收入的多元化一方面可以帮助鲁大师增加营收来源,提高收入规模增长速度,另一方面还可以帮助公司提高抵御风险的能力。

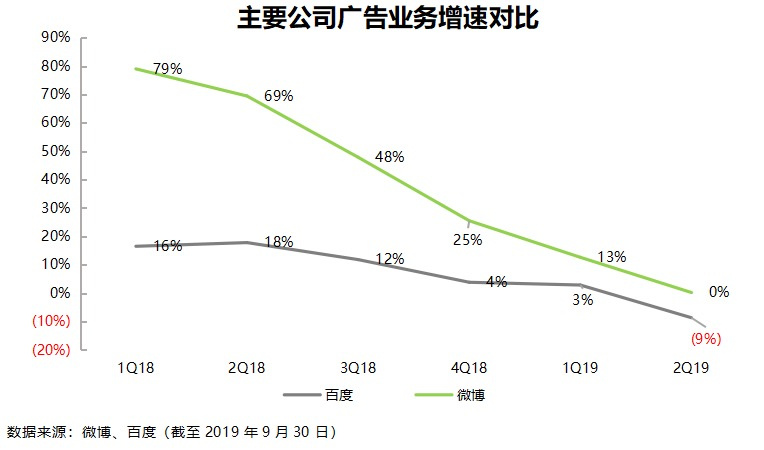

2018年全年,整个互联网行业的先后出现了两大不可忽视的影响因素。首先是源于2018年年初,游戏版号的暂停审批使得游戏行业整体遭遇寒冬。受此影响,以游戏付费等为主营业务收入的公司受到重创。然而,屋漏偏逢连夜雨,低迷的市场行情开始传导至广告行业,不止游戏公司,其他广告主也开始纷纷削减广告投放预算,2018年第三季度开始,广告行业开始正式陷入低迷期,以微博和百度为首的广告大户营收规模增长开始快速下降。

由此可见,公司在经营的过程中会不可避免的遇到行业环境低迷以及其他不可抗力因素的影响,但是如果公司的收入来源足够多元化,那便可以在某一项或者某两项业务陷入低迷的时期,成功帮助公司渡过难关。

为此,我们可以看到,随着业务边界的扩张,收入来源及商业模式的多元化将帮助鲁大师提升其抵御各类风险的能力。

扩张与优化并进

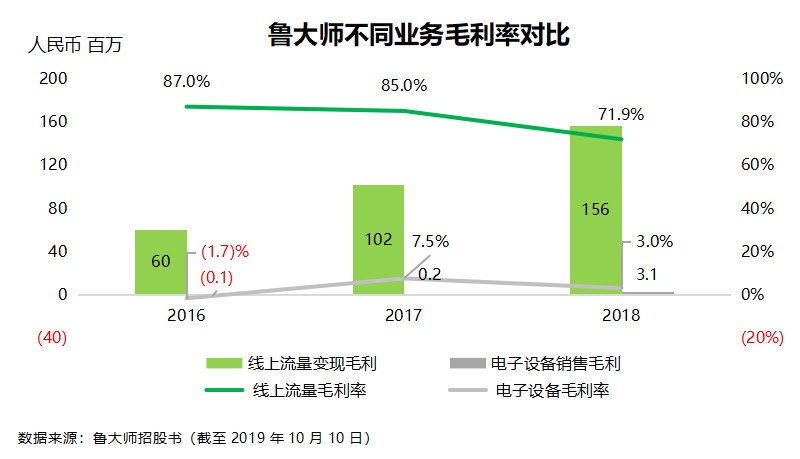

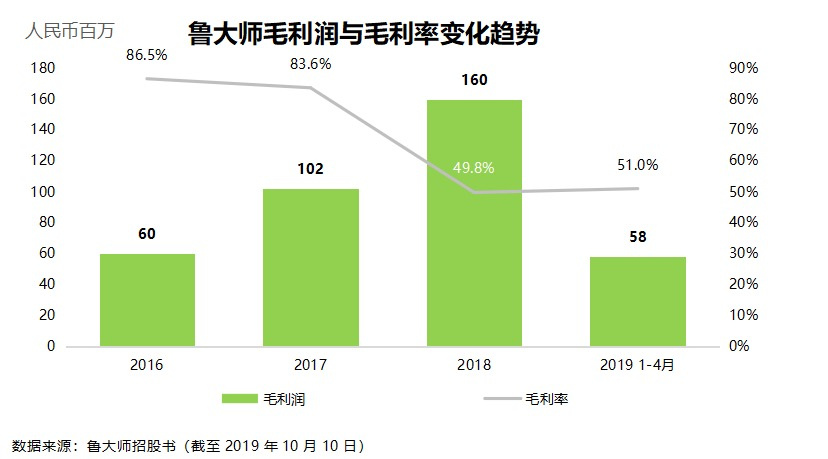

需要特别注意的是,伴随着业务边界的扩张以及商业模式的多元化,鲁大师的整体毛利率水平出现了下滑。招股书公布的数据显示,2016年/2017年/2018年,鲁大师总体毛利率水平分别为86.5%,83.6%和49.8%。

事实上,公司整体毛利率水平下滑的主要原因并不是由于公司的盈利能力在变差,而是扩张商业边界、引入新商业模式的必然结果。

在整个互联网行业中,若论赚钱能力,最赚钱的商业模式当属“卖流量”,以线上广告行业最为典型,鲁大师的线上流量变现业务从商业模式上来看,就属于这最为赚钱的“卖流量”。相比之下,其电子产品销售业务从商业本质上看卖的是实实在在的商品,赚的是商品买卖的差价。

根据鲁大师的披露,其“线上流量变现业务”的毛利率远高于“电子设备销售业务”。2016-2018年线上流量变现业务的平均毛利率水平位为81.3%,而电子设备销售业务的平均毛利率仅为2.9%。

由此可见,如果说“卖流量”是一本万利,那“卖商品”就真的是利润微薄。然而,“卖商品”更多的想象力来自于“量”,如果卖出1个商品只能赚2块钱,当卖出1亿个商品出去的时候就能赚回来2亿。这便是“卖商品”这种商业模式的魅力所在。

为此,我们可以看到,随着“电子设备销售业务(卖商品)”的营收占比由2016年和2017年的0.6%和1.9%扩张至32.1%,鲁大师的总体毛利率也相应出现下滑,但毛利润仍然持续增长,由2016年和2017年的人民币6039万元和1.02亿元增长至2018年的人民币1.59亿元。

预期,随着销售规模的扩大以及销售额的提升,电子设备销售业务将进一步促进毛利润的增长。

事实上,尽管总体毛利率水平的下降主要是由于电子设备销售业务扩张带来的必然结果,且该商业模式主要“以量取胜”,但公司仍然在做出积极的调整,以希望不断的提高该商业模式的盈利能力。

公司披露的信息显示,为了提升该业务的毛利率水平,公司于2019年4月开始销售iPhone XS,iPhone XS MAX,直接导致“经认证二手及原厂智能手机销售”的毛利率增加,并且已经高于其他电子设备销售的毛利率水平。

除了通过销售iPhone 以提高智能手机销售的毛利率之外,公司还在试图打造新的产品线以进一步提升并“电子设备销售业务”的整体毛利率水平。尽管该业务的毛利率水平目前仍然较低,但随着公司在策略和产品上的逐步调整,预期毛利率水平也会相应改善。

为此,我们可以看到在业务边界扩张的同时,公司也在孜孜以求的逐步优化每一项业务的盈利能力。

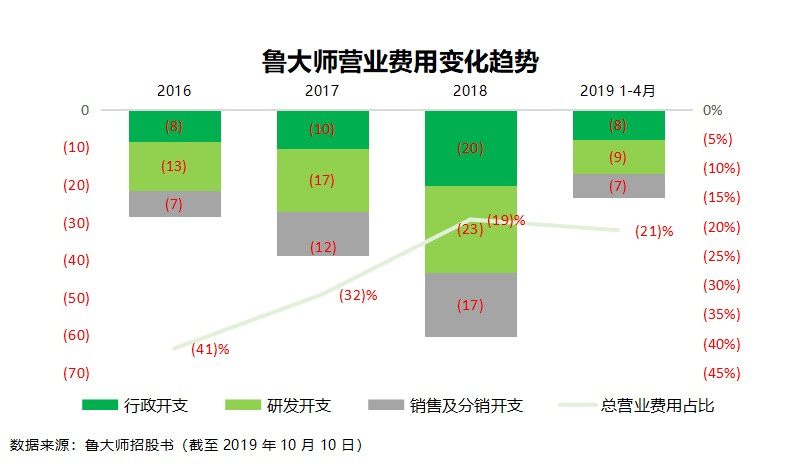

招股书公布的数据显示,2016-2018年期间,鲁大师总营业费用(市场费用+研发支出+一般及行政开支)占总营收的比重持续下降,截至2018年,营业费用占总收入的比重由2016年的41%,下降至19%,这表明,公司的经营效率正在逐步提升。

其中,行政费用率(行政费用/总营收)由2016年12%和2017年8%,下降至6%。销售费用率由2016年10%和2017年9%,下降至5%。研发费用率(研发费用/总营收)由2016/2017年的19% /14%,下降至7%。

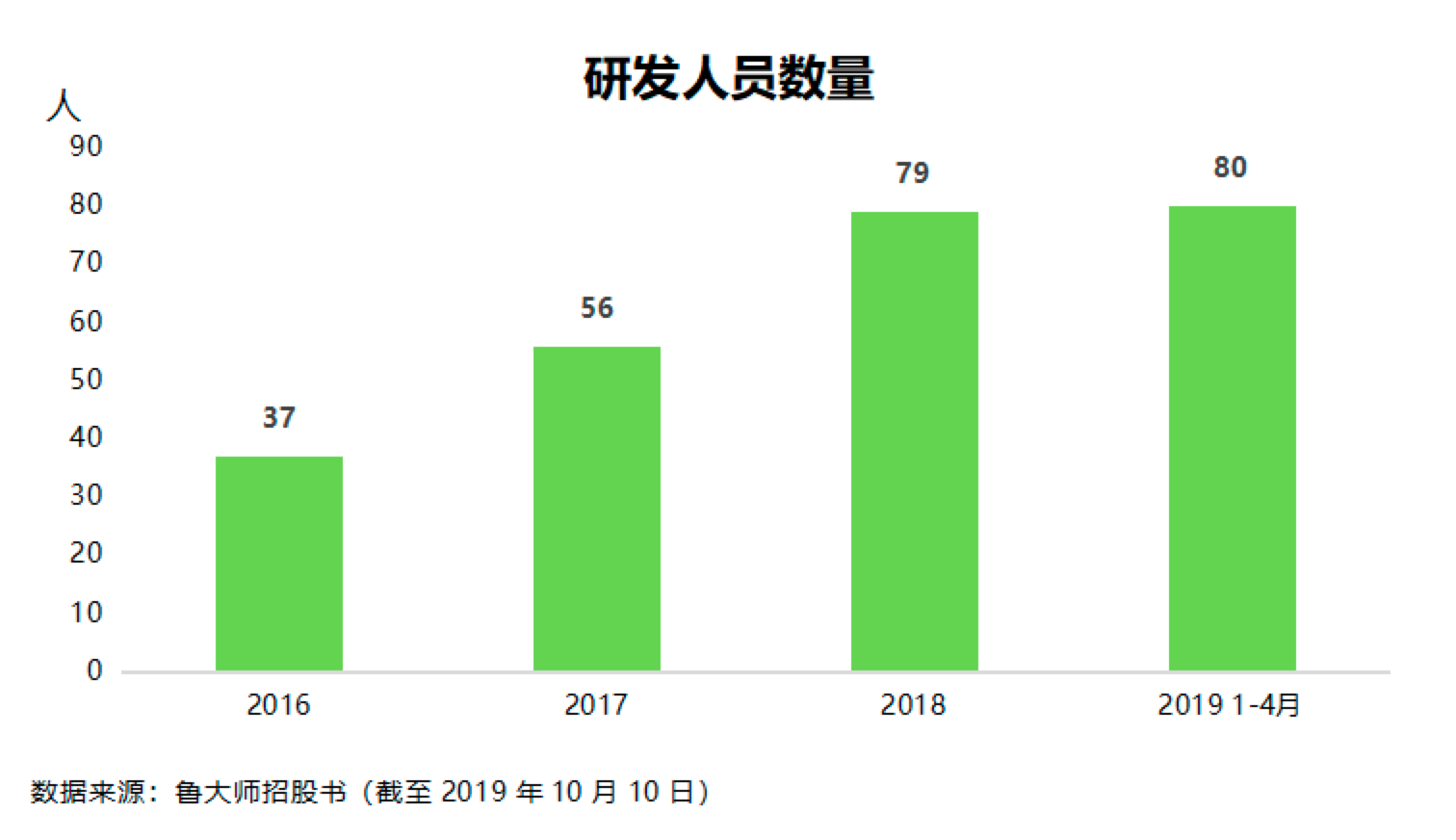

值得注意的是,受益于营收规模的扩张,尽管研发费用率持续下降,但研发费用实际支出连续三年呈现上升态势,年复合增长率达到33.5%。研发人员数量的增长以及薪资的增加是研发费用实际支出保持增长的主要原因。

招股书披露的数据显示,截至2019年4月30日,公司研发人员数量达到80人,较2016年初的32人增长116%。公司表示,持续关注机器学习、VR等尖端技术并继续大量投资研发以改善内部科技研发能力。这表明,随着公司业务的扩张,公司仍然将研发放在了极为重要的位置,而这将对公司的未来发展起到至关重要的作用。

不止于此,公司在研发上的投入已经取得了可见的成效。事实上,以测评技术起步的鲁大师并没有将目光局限于测评这一个领域。鲁大师还在尝试利用多年积累的测评数据和技术优势探索更多样的变现方式,“鲁大师实验室”就是这个排头兵。

目前,“鲁大师实验室”可以实现包括电脑性能测试、手机性能测试、老化测试及手机AI性能测试在内的等多种测试项目,每一种电子产品的评测方法又各不相同。单就电脑性能测试中的处理器运算能力检测来看,鲁大师目前采用的算法包括:整数堆排序、IDEA加密、Huffman压缩、傅里叶系数、神经网络和浮点运算。

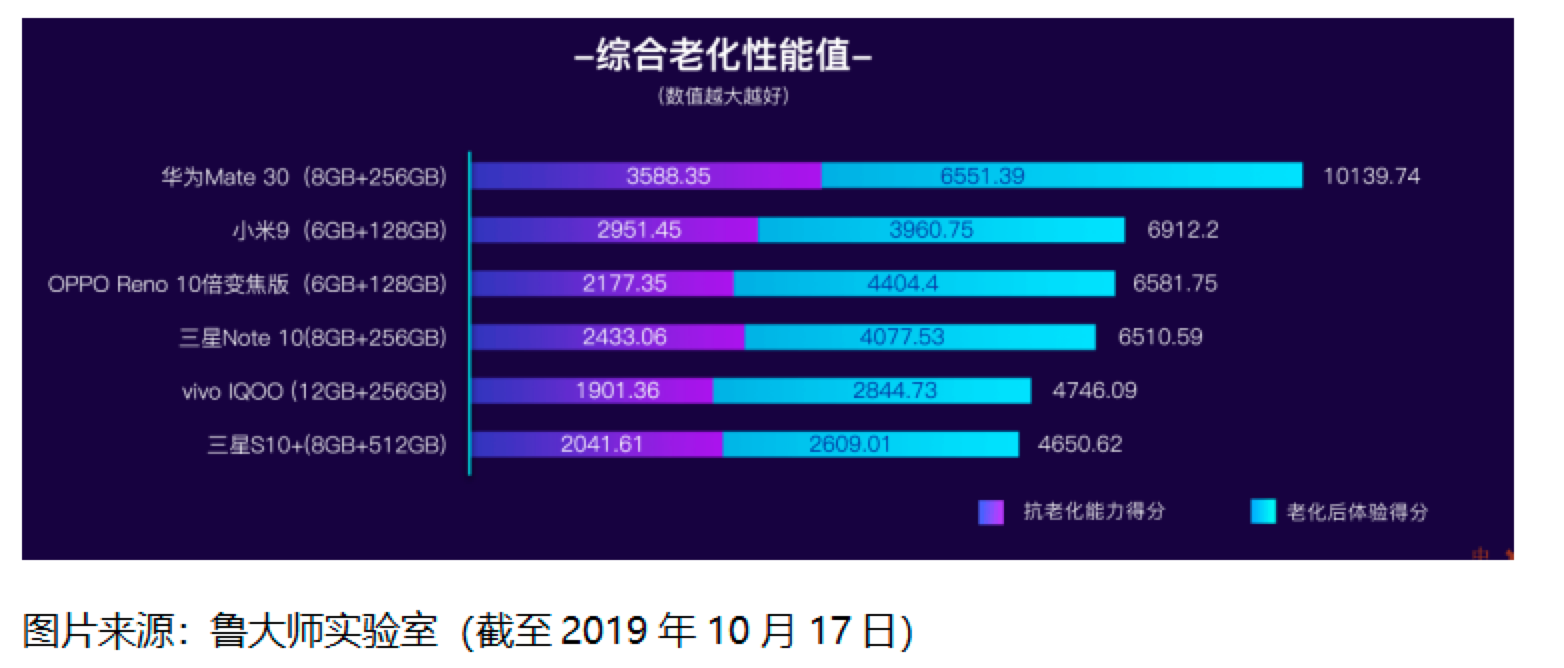

除此之外,鲁大师实验室还将测评结果生成相应的数据报告。以老化性能测试为例,鲁大师发布的2019年老化测试报告显示,在选取的六大机型中,华为Mate 30 (8GB+256GB) 在抗氧化能力和老化后体验中得分最高。类似于这样的测评报告还有很多,通过对这些数据的整理和分析,鲁大师一方面可以为三六零或者其他被评测公司提供相应数据支持,另一方面又可以为消费者提供决策参考。

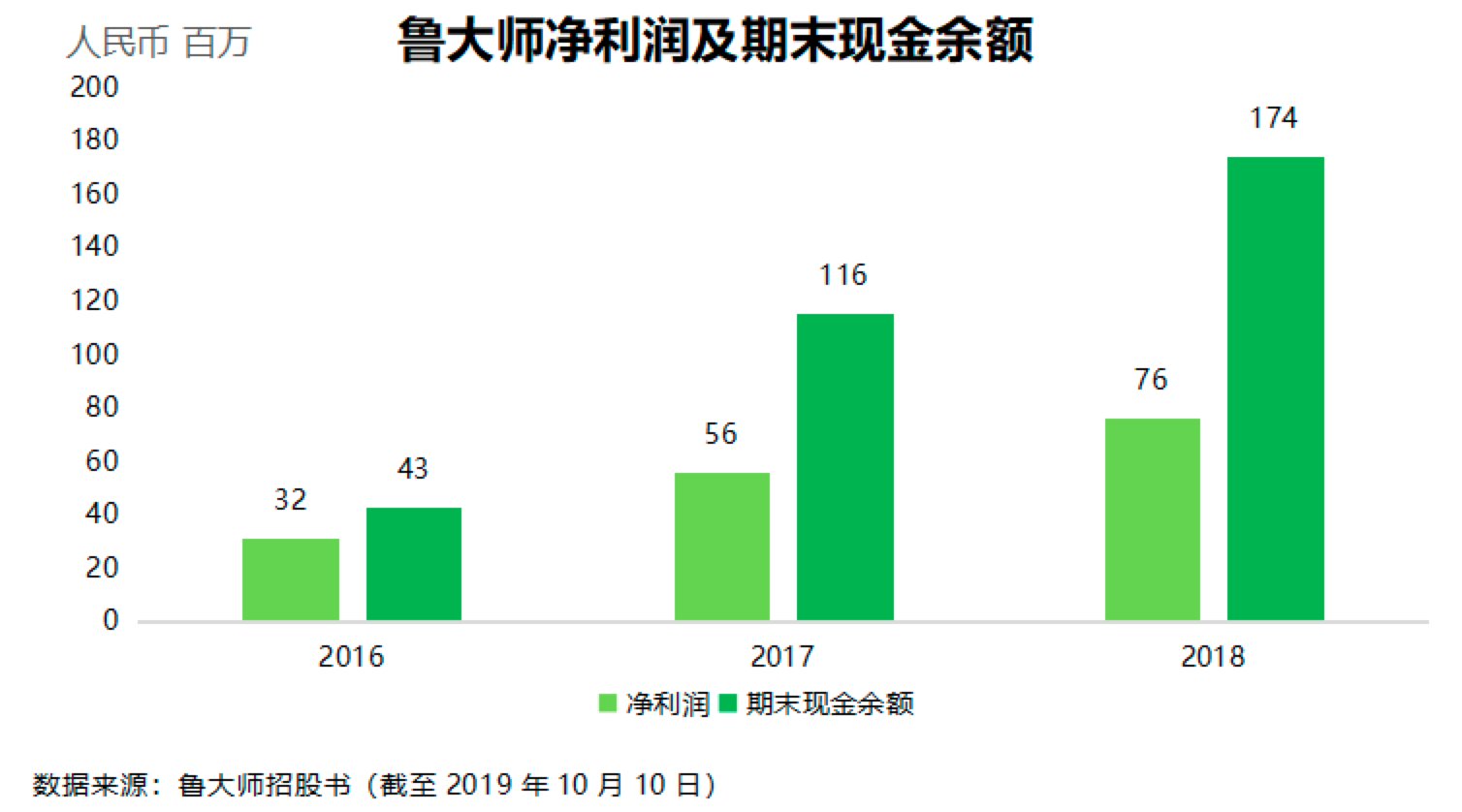

伴随着营收规模的增长与运营效率的改善,鲁大师的净利润持续增长。2016年、2017年、2018年鲁大师净利润分别为人民币3170万元、5620万元、7600万元,盈利规模持续扩大。

除此之外,鲁大师的现金流也越发的健康。2016-2018三年经营现金均保持正向流入,受此影响,期末净现金余额也逐步扩张,2016、2017、2018年,20191-4月期末净现金余额分别为4300万元,1.16亿元,1.74亿元和1.82亿元。充足的现金余额将给公司扩大规模,发展新业务模式提供更多的支持。

未来还有更多机会吗?

对一个公司而言,眼下的安乐并不足以让市场产生足够的信心,对鲁大师而言也是如此。尽管当下的业务扩张正在如约展开,但未来这些新业务能否如愿以偿的稳步前进呢?放眼未来,鲁大师还有没有更多的增长空间?

截至2019年4月,电子设备销售业务已经成为了鲁大师的重要营收来源,这其中又以“经认证二手及原厂智能手机销售”最受关注。

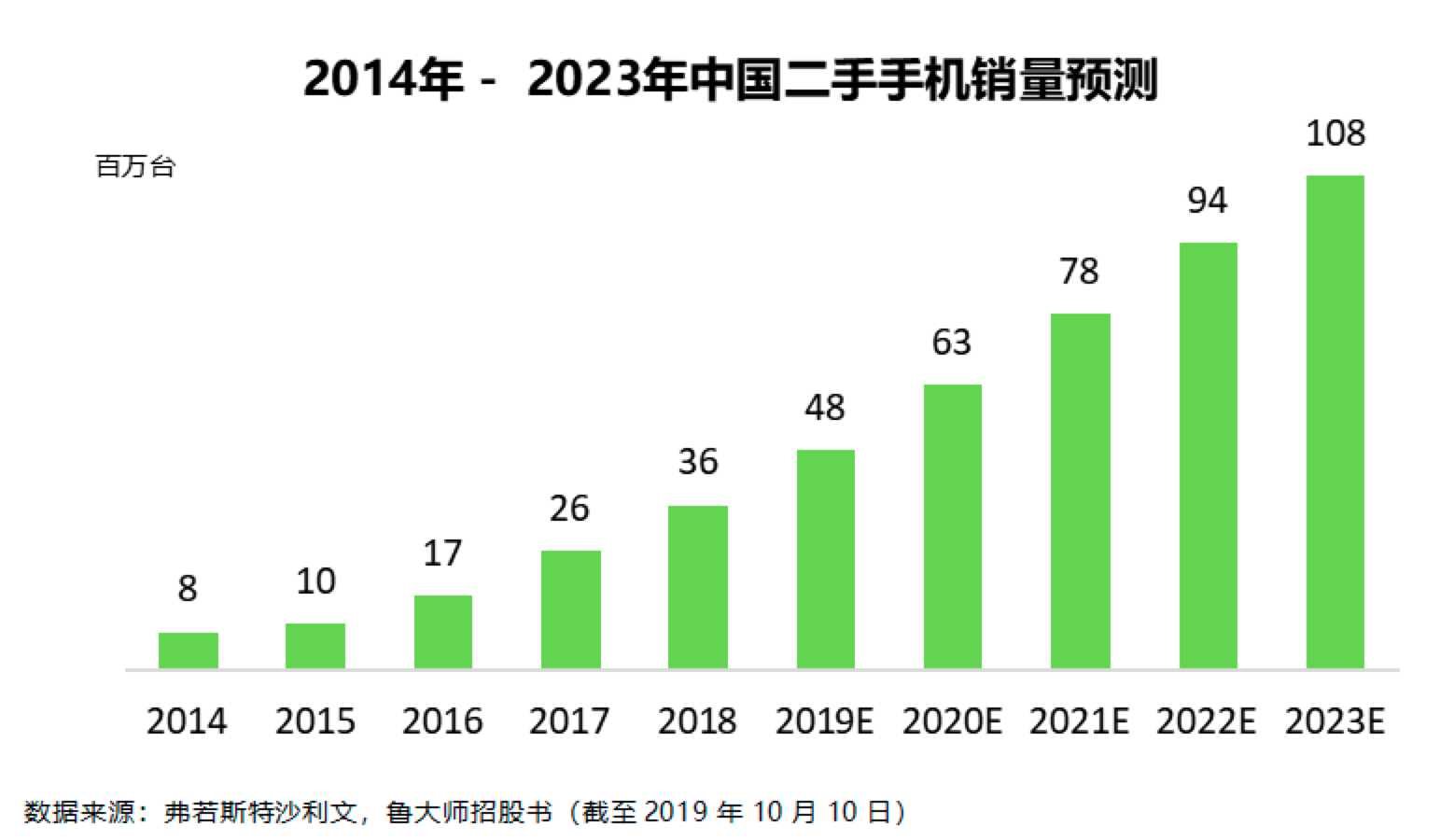

近年来,二手经济正在成为新的发展趋势,转转、闲鱼等二手电商平台的兴起从侧面印证了这一点。其中,二手手机市场的容量不可忽视。由于手机用户的数目庞大,手机检验及评估技术日益进步,加之消费者的环保意识不断提高,二手手机市场正在得到长足的发展。

鲁大师招股书显示,弗若斯特沙利文研究数据表明,中国二手手机销量由2014年的840万台增至2018年的36 20万台,复合年增长率为44.0%。预计2023年销量将进一步增加至1.08亿台,2019-2023年复合增长率为22.3%。由此可以看到,“经认证二手及原厂智能手机销售”业务依然有着较为广阔的增长空间。

除此之外,5G的到来也将给该业务带来新的活力。第三方机构IDC公布的数据显示,2017年第四季度开始,全球智能手机出货量持续萎缩,智能手机的“增长红利期”正式结束,此后迎来的是艰难而又漫长的“存量竞争期”。与新机市场相同,红利期的结束意味着智能手机市场的饱和,这种市场环境对二手手机销售而言也是一场艰巨的考验。

好消息来自于5G时代的开启,随着5G的到来,4G手机将迎来退市,5G则创造了手机市场的新增长需求。在整体环境变革的大背景下,二手手机的销售也同样将迎来新的转折点。而鲁大师的“经认证二手及原厂智能手机销售”业务也将得益于此。

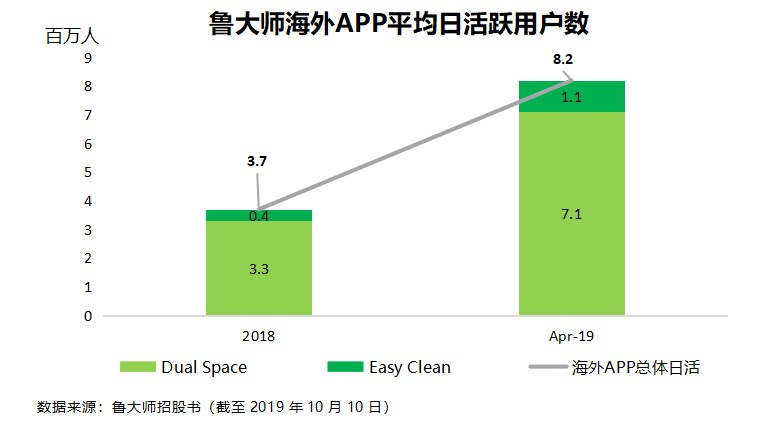

除此之外,走向国际化是鲁大师发展历程中的必然结果。鲁大师从2018年开始就已经将国外市场作为公司的一个发展方向,并且开发了Dual Space以及Easy Clean面向国外市场。

招股书披露的数据显示,截至2019年4月,Dual Space的日活跃用户量相对于2018年已经翻倍,从330万人提升到710万人,Easy Clean的用户也从40万提高到110万,所以对于海外市场的扩展鲁大师已经是势在必得,在未来的发展中国外市场的收入也会作为一部分加入鲁大师的总营收之中。

值得注意的是,作为海外市场的先行兵,Dual Space以及Easy Clean均属于移动端的产品,在两个APP相继取得良好成绩的情况下,2019年4月鲁大师海外移动端日活跃用户数已经达到820万人。

随着移动时代的进一步深化,鲁大师能够在海外市场和移动端两个领域有所收获对未来移动端广告收入而言无疑是一个利好。为此,除了中国市场,海外市场的发展也会成为未来鲁大师的重中之重。

以跑分测评软件被大众所熟知鲁大师在测评这一领域有着足够的话语权。根据弗若斯特沙利文,截至2018年12月31日止年度,鲁大师是中国最大的个人计算机及智能手机硬件和系统评测及监控解决方案供货商,基于个人计算机及移动设备每月活跃用户市场份额分别为98.8%及58.9%。

截至2019年4月,产品的每月活跃用户约为1.253亿人,包括工具软件的每月活跃用户120.4百万人及游戏库的每月活跃用户4.9百万人。

与国际知名的Everest,CPU-Z,GPU-Z(显卡)等相比,“鲁大师”给用户提供更加全面简洁的检测报告,而不是一大堆连很多专业级别的用户都看不懂的参数,并支持最新的各种CPU、主板、显卡、硬盘、内存等特别是各大CPU厂商长期合作关系良好(INTEL,AMD华为等),能及时获得最新研发升级换代产品参数等和信息反馈。这就使得鲁大师可以在更多的方面给用户带来更为准确的信息。

庞大的用户规模,良好的用户体验,多样的产品供给以及与各大厂商良好的长期合作关系使得鲁大师在硬件检测行业占据着独特的市场地位。

总结

总体来看,鲁大师的各项财务指标健康稳健,净利润逐步扩张,经营效率逐步改善,商业模式的扩张势在必行,同时也给公司带来了更多的想象空间,然而却给毛利率带来了不小的压力,但随着公司业务方向的调整,“电子设备销售业务”的毛利率有望提升,进而促进整体毛利率水平的回升。

此外,由于“电子设备销售业务”主要以量取胜,拉低毛利率是必然结果,为此在业务发展后期更需要关注毛利润规模的变化情况。

得益于在检测行业独特的市场地位以及丰富的市场经验,鲁大师在“电子设备销售业务”上具有着得天独厚的优势,在此基础上,5G时代的带来将在不远的将来为该业务增添动能,除此之外,海外市场的扩张也将在未来对公司的发展产生重要影响。

总体来看,成功上市的鲁大师在拿到钱之后能否继续稳步推进业务边界的扩张将成为日后关注的焦点。

电话销售电销系统相关的软件

言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用小云AI智能语音机器人

- 3.7

(5)咨询产品免费试用销氪-智能触客

- 0.0

(0)咨询产品免费试用

行业专家共同推荐的软件

TQ客户云电销

- 0.0

(0)咨询产品免费试用速联信息

- 0.0

(0)咨询产品免费试用捷讯通信电销呼叫中心

- 0.0

(0)咨询产品免费试用

限时免费的电话销售电销系统软件

自销猫

- 0.0

(0)咨询产品免费试用易智达信

- 0.0

(0)咨询产品免费试用童虎电销系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用