CXO四大公司年报盘点,黄金赛道的“狂欢”可以持续多久?

编者按:本文来自微信公众号“节点财经”,作者:天天,36氪经授权发布。

2021年,抱团股经历深度回调,被誉为“黄金赛道”的CXO板块跌幅尤其明显。

不过,在年报季,四家实现“A+H”布局的CXO头部公司——药明康德、泰格医药、康龙化成、昭衍新药依然交上了一份不错的成绩单。

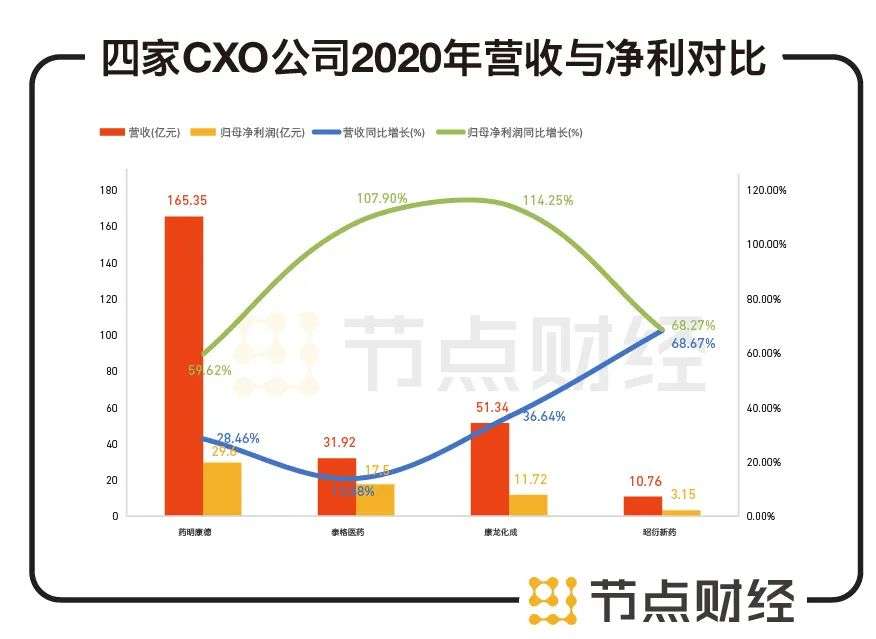

根据各家披露的年报显示,2020年,药明康德营收165.35亿元,同比增长28.46%;归母净利润29.60亿元,同比增长59.62%;泰格医药营收31.92亿元,同比增长13.88%;归母净利润17.50亿元,同比增长107.90%;康龙化成营收51.34亿元,同比增长36.64%,归母净利润11.72亿元,同比增长114.25%;昭衍新药营收为10.76亿元,同比增长68.27%;归母净利润3.15亿元,同比增长68.67%。

数据来源:各公司财报

可以看出,在疫情的冲击之下,四家CXO公司依旧实现了至少10%的营收增长,60%的净利润增长。虽然药明康德无论是在体量还是规模均处于首位,领先地位难以撼动,但其他公司后劲强劲,未来行业将迎来更为激烈的竞争。

那么,四家CXO头部公司实力几何?谁具有更高的成长性?西南证券研报认为,业务布局、订单、产能、人员以及业绩是评价CXO公司的核心维度。业务布局以及订单情况决定了CXO企业的人员以及 产能的拓展速度,产能和人员的拓展速度则是企业业绩的前瞻指标。节点财经将梳理各家年报,挖掘相关数据,或将发现一些线索。

/ 01 /

各家主营业务存在差异

所谓CXO,简单来讲,做的就是医药行业的外包,可以细分为研发外包的CRO业务、生产外包的CMO/CDMO业务,以及销售外包的CSO业务,其中前两块业务占据主要地位。

因此,大家均将CXO公司比喻为创新药领域的“卖水人”,它们一般具有专业化的研发团队,先进的设备和方法,可以帮助药企的新药研发少走弯路,控制风险、降低成本、加快进度。

近年来,在政策鼓励下,中国创新药潮起,无论是新药研发支出还是投融资额均高于全球平均水平。根据Frost & Sullivan数据,2020年中国医疗健康产业融资事件共767起,对应总融资额1627亿元,创历史新高。其估计,2019-2024年中国新药研发支出复合增速为17.7%,远高于全球平均水平。

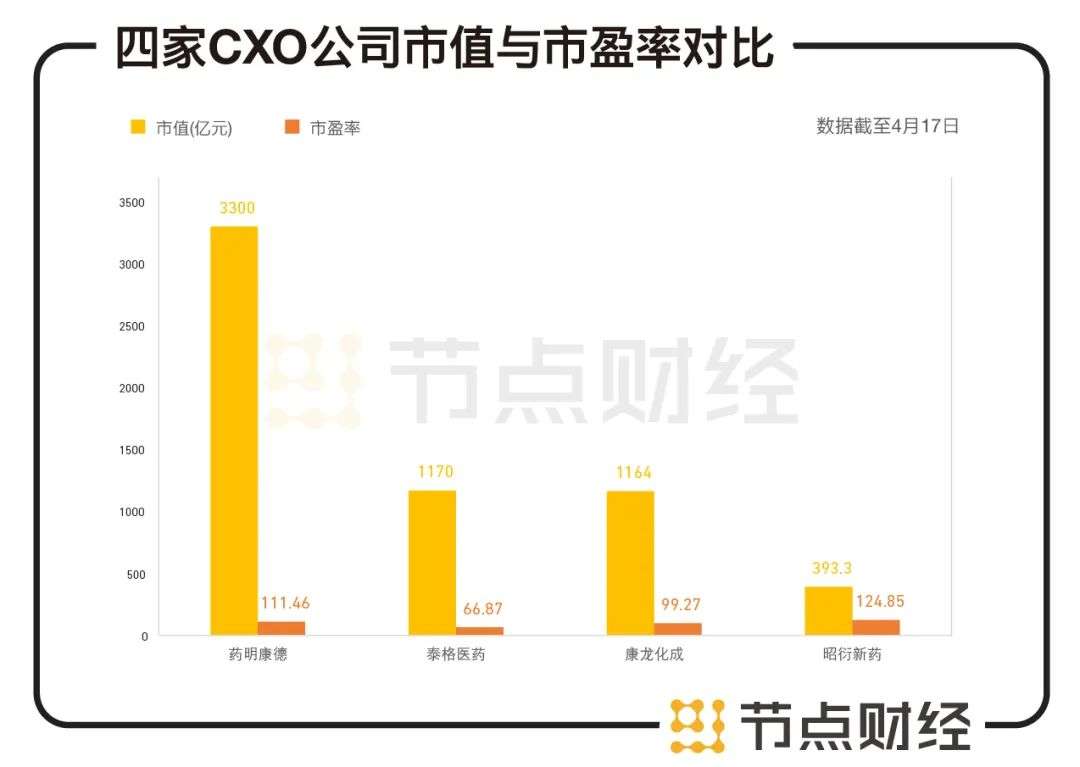

因此,CXO公司也顺势崛起,估值高企,股价“高高在上”。截至4月17日,药明康德市值已超3000亿元,泰格医药、康龙化成市值超1100亿元,昭衍新药市值约400亿元。

数据来源:东方财富网

不过,这四家CXO公司主营业务存在差异化。

图片来源:东吴证券研报

CXO产业链较长,包括药物发现、临床前CRO、临床CRO、小分子CMO/CDMO、大分子CMO/CDMO五块业务。药明康德前四块业务均有布局,又以药物发现及临床前CRO为重点。药物发现是医药产业链中最前端的环节,也是技术难度和经济价值最高的环节,技术壁垒在于药物发现平台的布局,药明康德在这方面的实力较强。

泰格医药临床CRO业务表现突出。临床CRO,临床试验运作是主要板块,国际多中心试验盛行,市场集中度较高,泰格医药是唯一挤进全球Top10的中国企业,市场份额为0.8%。此外,泰格医药还涉及部分临床前CRO业务。

昭衍新药主要布局临床前CRO业务。临床前CRO,安评是主要板块,认证资质与实验房面积是硬指标,昭衍新药的认证资格最为齐全。

康龙化成主要布局药物发现,以及部分小分子CMO/CDMO。无论是小分子及大分子CMO/CDMO,拼的就是产能,对企业的固定资产要求较高。药明康德分拆上市的子公司药明生物一家独大,不少公司亦在通过自建工厂或并购的方式增强实力。

/ 02 /

2020年报透露哪些信号?

如今,这四家公司均已公布2020年报,能从中解读出哪些信号?

具体来看,剖析一家CXO公司,要看研发、订单与产能三方面。研发实力决定了公司承接订单的能力,而订单交付是公司的直接收入来源,订单量反映了公司的景气程度,产能代表了公司是否有足够的能力去消化订单需求。

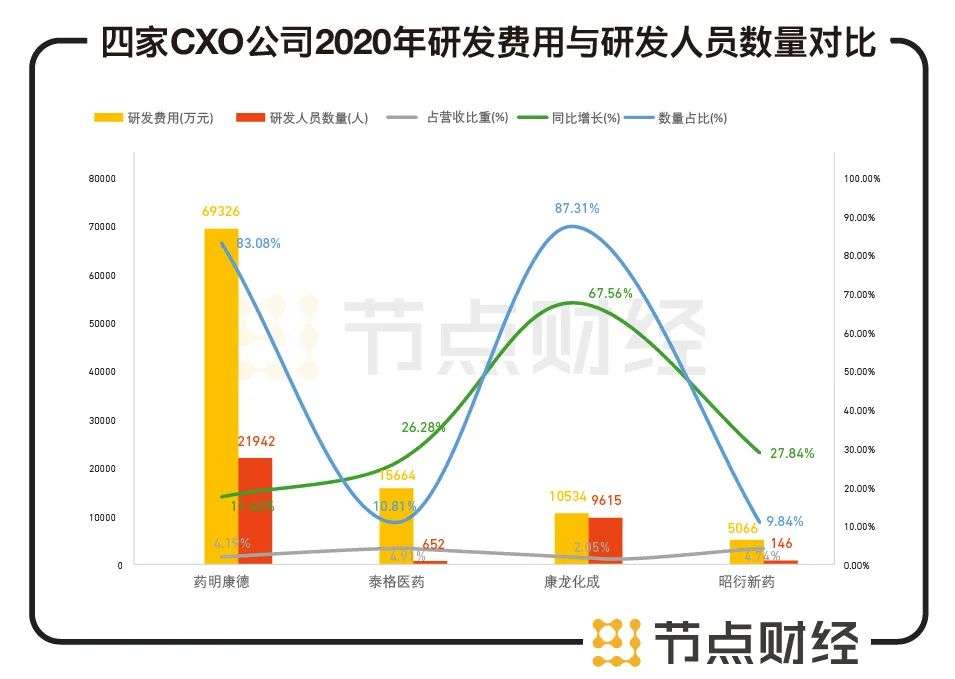

首先,关于研发,年报中与此相关的数据包括研发费用与研发人员数量。2020年,药明康德研发费用达到6.93亿元,同比增长17.42%,占总营收的4.19%,研发人员达到21942人,数量占比为83.08%。

泰格医药研发费用达到1.57亿元,同比增长26.28%,占总营收的4.91%,研发人员达到652人,数量占比为10.81%。康龙化成研发费用达到1.05亿元,同比增长67.56%,占总营收的2.05%,研发人员达到9615人,数量占比为87.31%。昭衍新药研发费用达到0.51亿元,同比增长27.84%,占总营收的4.74%,研发人员达到146人,数量占比为9.84%。

数据来源:各公司财报

可以看出,康龙化成研发费用占比低于同行,但处于快速增长阶段,泰格医药、昭衍新药的研发人员数量占比偏低。

其次,关于订单,部分公司直接披露了订单量,部分公司未披露,但可以从应收账款及合同负债等数据中反映出来。

泰格医药、昭衍新药披露了订单量。2020年,泰格医药新增订单55.36亿元,同比增长30.86%,截至报告期末,公司在手订单72.60亿元,为全年营收的2.3倍。昭衍新药新增订单7亿元,截至报告期末,公司在手订单超17亿元,较去年同期增长超60%,为全年营收的1.6倍。

药明康德、康龙化成未披露订单量。但可以从应收账款及合同负债角度进行分析。应收账款、合同负债分别代表的是公司被下游客户占据、占据下游客户的金额。2020年,药明康德应收帐款达到36.65亿元,占总资产比例7.92%,合同负债15.81亿元,较2019年末增加6.84亿元。康龙化成应收帐款达到10.77亿元,占总资产比例9.04%,合同负债4.73亿元,较2019年末增加2.01亿元。

此外,泰格医药应收帐款达到4.91亿元,占总资产比例2.52%,合同负债4.85亿元,较2019年末增加3.45亿元。昭衍新药应收帐款达到0.89亿元,占总资产比例4.22%,合同负债5.84亿元。

对比来看,各家CXO公司合同负债均在增长,这意味着行业景气度较高。值得注意的是,泰格医药、昭衍新药应收账款相比2019年有所减少,但康龙化成、药明康德应收账款同比增加,并且,康龙化成应收帐款占总资产的比例偏高,代表该公司议价能力较弱。

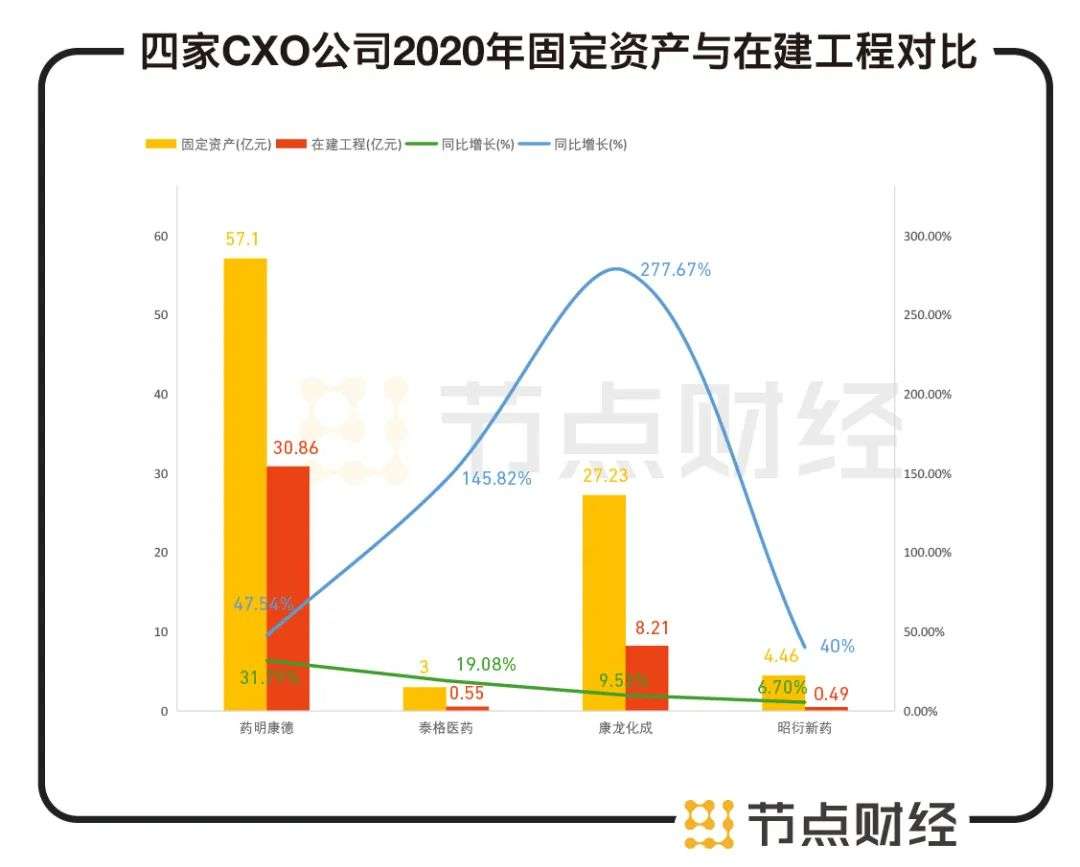

最后,关于产能,这需要看各家公司的固定资产与在建工程数据,是反映其成长性的另一指标。2020年,药明康德固定资产达到57.1亿元,较上年同期增加13.77亿元,增幅31.79%;在建工程为30.86亿元,较上年同期增加9.94亿元,增幅47.54%。

泰格医药固定资产3亿元,较期初余额增加0.48亿元,增幅19.08%;在建工程为0.55亿元,较期初余额增加0.33亿元,增幅145.82%,均用于进行实验室扩容,增加设备。

康龙化成固定资产达到27.23亿元,较上年同期增加2.37亿元,增幅9.53%;在建工程为8.21亿元,比年初余额增加6.03亿元,增幅 277.67%,宁波、绍兴等多地园区在建。

昭衍新药固定资产达到4.46亿元,比年初余额增加0.28亿元,增幅6.7%;在建工程为0.49亿元,较上年同期增加0.14亿元,增幅40%,苏州园区办公及实验动物楼工程、梧州生物灵长类繁育与生物资源中心项目在建。

数据来源:各公司财报

可以看出,泰格医药、康龙化成在建工程投入加大,扩建意愿强,处于大幅扩产期。而药明康德固定资产无论是绝对值还是增幅均领先。不过,对比药明康德2019年与2020年的在建工程,多个耗资巨大的工程存在进展缓慢的情况。

/ 03 /

CXO估值是否偏高?

另一个备受关注的问题是,CXO公司当下的估值是否偏高?何时回归到合理位置?

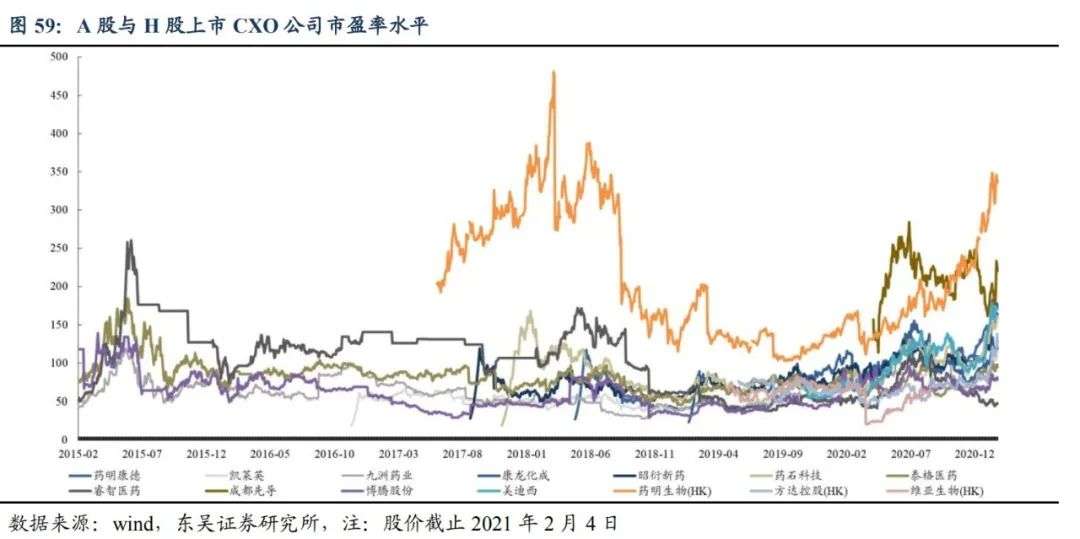

目前,昭衍新药市盈率最高,超120倍,药明康德的市盈率在110倍左右,康龙化成在100倍左右,泰格医药市盈率最低,约为70倍。

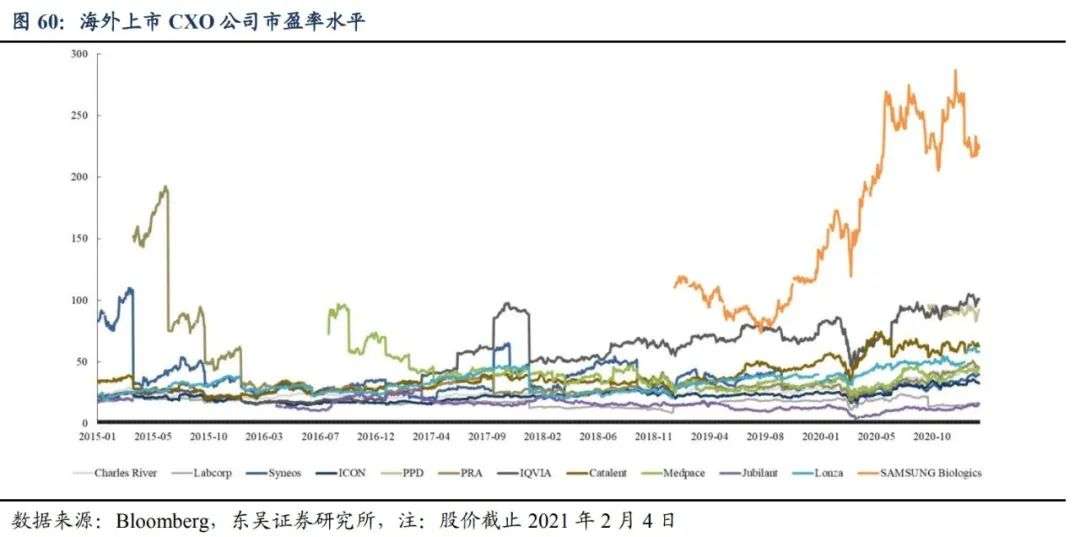

这与海外CXO企业形成了较大差异。东吴证券研报统计,海外CXO企业普遍处于30-60倍的估值区间,而中国CXO公司动辄估值在100倍以上,普遍处于70-150倍的估值区间。

图片来源:东吴证券研报

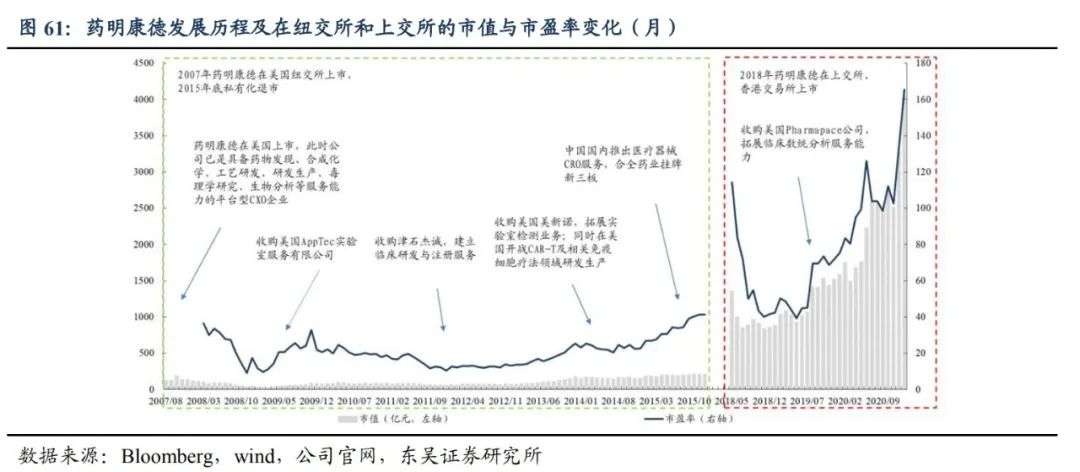

海内外资本市场的估值差异,长期以来一直存在。以药明康德为例,2007年药明康德赴美上市,2015年从美股私有化退市。在这段时间内,药明康德总市值由120亿元增长至约200亿元,市盈率在10-30倍区间波动,股价表现平平。

但2018年,药明康德登陆上交所和香港联交所后,市值可谓一路高歌,2021年年初一度突破4000亿元大关,市盈率达166倍。

图片来源:东吴证券研报

这个市值有多夸张?对比全球CXO龙头昆泰和美国控股实验室,其美股最新市值(截至4月17日)分别约为412亿美元(约合2687亿元)和255亿美元(约合1662亿元),均与药明康德相差甚远。但是这两家公司2020年的营收,却是药明康德的4-6倍。其年报显示,昆泰2020年营收达到114亿美元(约合743亿元),美国控股实验室营收为140亿美元(约合913亿元)。

东吴证券研报认为,当前国内CXO公司的估值水平并不高。“中国CXO正拥抱其特色的黄金时代,并且这种行业性的高景气度是可持续的”,中国CXO产业尽管起步落后于欧美至少二十年,但却享受“天时、地利、人和”的优势,处于快速成长阶段,这是资本加持下的产业趋势、行业政策与人才素质三者共振的结果。

以行业政策为例,国家鼓励创新与国际化,一方面,MAH(上市许可持有人)制度实现了药品所有权与生产权的分离,另一方面,医保控费加速腾笼换鸟,医保支付中创新药所占的比重渐渐加大。与此同时,中国也是最大的原料药生产国,成本更低、产业链更稳定,这些都使得国内新药研发方兴未艾,CXO行业获得了更多的内生支持。

据Frost & Sullivan估计,2019-2024年中国新药研发支出复合增速为17.7%,远高于全球平均水平;从投融资额看,2020年中国医疗健康产业融资事件共767起,对应总融资额 1627亿元,创历史新高;从国内I类化药的IND与NDA申请数量看,越来越多的国产药物进入临床和商业化阶段。东吴证券研报认为,受益于新药研发需求端的旺盛,CXO企业在未来5-10年业绩将有较高确定性。

不过,投资者仍需冷静下来。虽然业绩确定性明显,但是CXO毕竟是一个资本、人力密集型的行业。一个值得思考的问题是,中国低成本人才的红利还能持续多久?2015年之前,我国人力成本仅为欧美发达国家的40%,但如今人力成本正持续提升。恒瑞医药副总经理张连山此前在电话会议中曾透露,国内临床招募成本已不低于欧美市场。长远来看,企业的盈利能力将受到影响。

另一方面,中国“me-too”扎堆的创新药已然出现“内卷”,激烈的竞争环境叠加医保控费政策,资本的狂欢还能持续多久?CXO公司的订单还会像雪片一样飞来吗?

如今来看,走上国际化之路或许是这些CXO公司唯一的选择。北京鼎臣医药管理咨询公司创始人史立臣曾在接受媒体采访时表示,“由于国内CXO企业众多,而药企的研发需求还没有完全爆发出来,所谓‘狼多肉少’,容易出现恶性竞争,压低价格,CXO企业的利润变薄,头部CRO/CDMO企业向国际市场拓展是必然趋势也是不得已的选择。”

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

电话销售电销系统相关的软件

言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用小云AI智能语音机器人

- 3.7

(5)咨询产品免费试用销氪-智能触客

- 0.0

(0)咨询产品免费试用

行业专家共同推荐的软件

TQ客户云电销

- 0.0

(0)咨询产品免费试用速联信息

- 0.0

(0)咨询产品免费试用捷讯通信电销呼叫中心

- 0.0

(0)咨询产品免费试用

限时免费的电话销售电销系统软件

自销猫

- 0.0

(0)咨询产品免费试用易智达信

- 0.0

(0)咨询产品免费试用童虎电销系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

天润融通-企微助手

- 0.0

(0)咨询产品免费试用天润融通-文本机器人

- 5.0

(1)咨询产品免费试用天润融通-外呼机器人

- 3.6

(42)咨询产品免费试用天润融通-智能质检

- 5.0

(1)咨询产品免费试用天润融通-通信中台

- 5.0

(1)咨询产品免费试用启明资产管理系统

- 0.0

(0)咨询产品免费试用