万亿不良资产处置蓝海,互联网催收平台如何掘金

编者按:本文来自微信公众号“爱分析ifenxi”(ID:ifenxicom),36氪经授权发布。

时至今日,互联网金融已经蓬勃发展了多年,各类P2P网贷平台已经有2000多家,累计交易额超3万亿,再加上去年以来方兴未艾的消费金融,互联网金融规模整体超10万亿。

然而,过高的坏账率始终是悬在平台头上的达摩克斯之剑。这意味着表面繁华的互联网金融大潮的背后,可能是一地鸡毛,总要有人收拾残局,为互金平台们处理坏账。

资本的嗅觉总是灵敏的。今年以来,各家风投开始在这个领域密集布局。多家利用大数据技术进行智能催收的平台,获得千万级别的融资,成为市场的热点。

然而,这个不良资产处置市场有多大?催收平台的核心价值是什么?大数据技术究竟能否改变这个古老的行业?对标美国,这些平台又能够发展到什么程度?

带着这些问题,爱分析经过近一个月的走访调研,访谈业内专家和标杆企业,进行了深度分析,现将成果分享给大家。

万亿不良资产风口来临

不良资产处置的市场到底有多大?根据笔者的测算,可能高达5万亿。

从产生源头来看,中国不良资产可分为银行贷款、传统民间贷款、应收账款及P2P等类别,产生的不良资产规模与贷款余额成正比。

根据央行网站公布的数据,2016年前3季度银行贷款余额为109.49万亿,应收账款类在10万亿,传统民间贷款有数万亿规模,消费金融、P2P贷款在7000亿左右。

因此,按照银行坏账1.5%左右的水平,非银行坏账保守估计10%左右的水平,不良资产的规模将近5万亿。作为对比,中国保险业的市场规模突破10万亿,信托在15万亿水平。

老树新芽,不良资产处置诞生创新平台性公司

不良资产处置,也就是通俗的要债,是个古老的行业。随着现代金融体系的兴起,要债远远超出了它原有范畴。

目前,中国市场不良资产处置公司主要分为两大类,一类是四大AMC(Asset Management Company) 资产管理公司,包括东方、长城、华融、信达等,和18家地方性AMC,处置银行有抵押类别的坏账;另一类是各类市场化的催收公司,如高柏、CBC等,主要承接银行信用卡坏账。

P2P、消费金融兴起之后,互联网金融的客户呈现小而散的特点,原有的催收体系不能完全满足坏账处置的需求。

首先,传统催收有很强的地域限制。催收公司的资源一般都集中在当地,而随着互联网金融的发展,债权人和债务人通常身处异地,债权人很难委托合适的催收公司。

其次,传统催收公司的催收时间长,效率低下。传统催收业务都是采取层层分包和招标等方式处置,往往错过最佳的催收时间。

此外,这个市场里也存在很多需求的错配。比如有催收需求的金融机构如P2P、消费金融等倾向于和大的催收公司合作,而目前大的催收公司更倾向于去接银行的信用卡业务。

在此背景下,基于大数据技术对接债务人和催收公司的平台有了发展的空间。

不同于传统大规模的催收公司主要服务于寡头市场,承接银行等大客户的业务,催收平台主要服务于长尾市场,目前市场上已经有几十家公司。

这个服务长尾市场的定位,从平台催收案件的规模中可以得到证实。资产百分百联合创始人杨玥表示,平台上50%以上催收都是1万元以下,5万元以下占了90%以上。

平台模式提升催收效率

目前不良资产处置平台的模式是在上游对接P2P、消费金融的平台、以及一些银行的信用卡和小额贷款公司、下游对接区域性催收公司、律师事务所、资产评估公司等。平台在中间提供上下游撮合、流程标准化等服务。

平台上游能对接数千家互联网金融平台,下游的催收公司也有很大的规模。

根据人民银行发布的《2016年三季度小额贷款公司行业统计数据报告》,目前全国的小贷公司共有8700余家,而这些小贷公司都有可能是潜在的催收公司。

杨玥表示,这些公司在经济形式比较好的时候做放贷业务,而经济形式紧张的时候就从事催收业务。

根据爱分析调研,平台撮合能够有效提升催收效率。

首先,催收平台通过匹配,可以发现互金领域常见的多头贷款现象,从而能把相同债务人的贷款派单给同一个催收公司,节省催收时间。

其次,催收平台可以及时调整催收策略。一般而言,金融机构的委外资产催收是以3个月为期限,如果到期催收失败,就要转给下一家催收公司,但由于时间拖延,催收效率会下降。

而对于催收平台,因为有实时的数据监控,能够在发现某一家催收公司处置效果不好的时候,及时将案件改派给平台上另外一家适合的公司。

就目前行业的催收效率而言,资产360产品总监张研表示,通过大数据智能催收系统,目前催收平台的催收效率已经和行业领先的传统催收公司如高柏、CBC等不相上下。

据悉,目前的催收员在处置M1+案件时,能够每月处理几千户,而在处理M3+的案件时,由于催收员需要打5-6通电话,每次电话达几十分钟,甚至现场催收等,处置的能力大概在每月200-300户左右。

大数据分析帮助提高催收效率

在催收领域,大数据、机器学习等智能手段主要发挥两大作用。其一是提高平台催收响应的效率,从而提高催回率;其二是通过大数据模型,对催回的概率进行预测,从而对信用风险进行定价。

效率层面,传统的催收公司从接到金融机构的委案到开始催收作业,需要的时间是几天,而应用了智能化催收系统的平台后仅需十几个小时,缩短了开案时间。

张研表示,传统不良资产处置公司在拿到资产后,会先进行尽职调查,判断出这个不良资产的投资价值以及回报率。而对于信用类资产,由于无法进行传统的人工尽调,催收平台可以用大数据模型替代人工来完成价值评估。

同时,首次回款的时间有很大的提升,最快的M1-M2的案件能够做到当天回款,而传统催收公司需要一周左右。

此外,平台的大数据催收系统还可以通过互联网爬虫的方式,帮助催收员补全债务人信息,以提高每一个催收员的生产力。

对于大数据如何提高催回率,张研举例说:在P2P这个资产类别,如果金额在1000元以下,原有的人均每天处理案件量在200左右,催回率为80%,而运用大数据智能催收系统之后,催回率能够提升到90%左右。

当然,标准化的催收流程对于M1-M2这样的早期催收能起到比较大的提升作用,因为早期催收主要依靠短信、电话来处理,信息全面的系统能够快速提升效率。而M3+以后的催收,更多的依靠催收员的谈判经验,还要依靠大数据的数据积累。

大数据模型帮助预测催回概率,进行信用定价

除了匹配债务催收双方,大数据在催收领域的另一个应用就是做回款预测,进而为信用定价。

杨玥透露,目前业内的大数据模型已经包括了30几个维度,对于一个几十万条案例的催收平台而言,其基于大数据的回款预测模型已经能够做到催回率的正负百分之1-2%的精度。

同时,由于催收平台本身有业务闭环,能够获得催收公司反馈的数据,其模型精度还有提高的空间。当然,具体操作中也会加上人工调试的补充。其数据源基本来自于自身业务运作层面,同时也会接入政府、运营商、征信机构等数据源。

目前催收平台公司在数据处理层面约有10-20个人的规模,负责数据的清理和分析。值得一提的是,一些平台已经和科大讯飞的技术团队合作,开发用AI处理自然语言的技术,将催收记录标准化。

对标美国催收上市公司前景广阔,道路不同

大洋彼岸的美国有着200多年发展起来的成熟金融体系。美国的消费金融市场已经规范化,社会也有着强大的信用体系,在催收方面早在1977年就颁布了《公平债务催收作业法》。

据统计,截至2014年,全美大概有4200家第三方催债代理,从业人员14万,规模较大的有500多家,排名前10位公司占领了大部分市场份额,行业整体催收金额高达540亿美元。

美国前十大信用卡公司Capital One 2015年财报显示,Capital One的信用卡坏账率为3.5%,其在信用卡催收上花费金额为3.2亿美金。

美国的不良资产处置行业孕育了两家纳斯达克上市公司,分别是Pra Group和Encore capital。同时,行业里也有创新型公司智能催收公司True accord和有80年历史的传统家族催收企业IC system。

Pra group有着20年债务处置的经营历史,是国际催收行业的龙头,目前在全球有近4000多名员工,业务以美国为主,遍布欧洲。

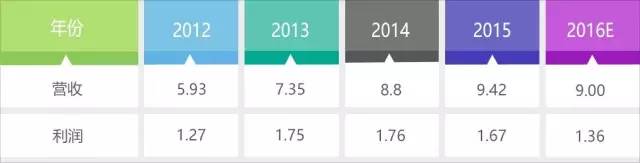

2002年11月Pra Group在纳斯达克上市,目前市值17亿美元,12倍PE。2015年营收为9.4亿美元,净利润为1.7亿美元。

单位:亿美元

Pra Group的业务模式是购买债务进行催收和接受委外资产相结合,是美国前五大债务的买方。2015年全年,Pra Group待催回金额(Estimated remaining collections)为50多亿美金,其中包含购买9.6亿美元破产债务和坏账,收回15亿美金。

单位:亿美元

Pra Group买债规模逐年上升,在2014年达到14亿美元,之后在2015-2016年保持平稳,目前买债规模约占待催回金额20%。

在债务处置系统方面,Pra group在20年时间里搜集了超过3500万条债务人信息,也收购了一家Recovery Management Systems Corporation (RMSC),进行智能催收。

另一家公司Encore Capital,营收为11亿美元,净利润4000万美元,目前市值为7亿美元。2015年底待催回金额57亿美金,催回金额为17亿美金。买债方面,10.2亿美元购买了账面价值为12.7亿美元债务。

在运用最新算法的科技公司方面,Ture Accord算是行业代表,由谷歌前工程师和CIA前官员创立,登上了今年福布斯金融50强。True Accord目前已经有60万用户,公司宣称每一美元的催收成功率高于传统催收公司30%-300%,并已融资1270万美元。

Ture Accord运营衡量指标是催收邮件的打开率和客服处理案件的效率。比如美国业内每月处理户数是800多,而运用了智能系统后,每月处理户数达1万多户。

当然,在催收方式层面,True Accord采取的是发E-mail方式,而非国内常用的电话催收,在催收户数方面不具有可比性。

杨玥表示,中国互联网金融发展的环境不同于美国,因而催收行业的发展路径也会有所不同。

中国市场互联网渗透率高于美国,且行业集中度还不高,导致互联网金融有很大的长尾市场,需要以平台形式来整合资源,提高效率。

同时,国内法律和信用体系远不如美国,因此需要有行业里的公司来规范行业标准教育用户。比如美国《公平债务催收作业法》规定,债务追讨员不可在不方便的时间地点联系债务人,如早八点之前或晚九点之后,除非债务人同意。如果未口头或书面告知,且债务人未同意,债务追讨员不得在债务人工作时联系债务人。

与之相比,国内的阳光催收还有很长的路要走。

此外,美国的消费金融体系高度发达,比如美国的人均信用卡是6-7张,而中国人均不足0.5张,相应的催收业也是处于蛮荒阶段,市场前景广阔。

催收平台的收入模式

催收平台主要盈利模式可以分为两种,一种是买债模式,即购买债务之后再进行债务的催收,获取差价。另一种是委托处置,收取催收佣金的模式。

这两种模式并没有优劣区别,根据爱分析调研,选择的依据主要是甲方的现金回笼策略。买债的模式是针对于想要迅速回笼资金的甲方,而委托处置的模式主要针对希望大力度催收的甲方。

在委托模式下,催收行业的行规是按效果付费,即催不回来不收钱。平台的盈利模式很清晰,就是收手续费。

目前传统催收公司的其净利润/委外资产金额的比例能够做到1%左右。佣金方面,传统的催收公司的佣金水平在10-20%,催收员能够拿到5%左右。

催收平台与征信公司的双赢合作

目前,不良资产处置平台一般和征信公司展开合作,共享催收、债务人的数据。

一方面,对于催收公司而言,能够借此合作实现债务人的信息补全,同时更精确地判断出催回的概率。另一方面,对于征信公司而言,催收的数据能够为其提供数据的反馈和闭环,增加大数据的判断维度,进而提高征信模型的精度。

互联网+催收平台的市场格局

按照目前行业里的普遍分类,催收处置平台分为几类,一种是数据服务商,如搜赖网,由律师创建,定位于催收数据查询;另一种是撮合,流程化催收类,如资产360和资产百分百;三是众筹投资类,如分金社。

经过爱分析对行业专家的访谈和分析,得出催收平台发展的一些关键因素。

首先,催收平台需要优化自身的大数据模型,精确匹配债务人和催收公司,并且在派单后及时监控催收状态,及时调整催收策略,以提高催回率。

其次,只做催收信息撮合的平台是没有核心竞争力的,催收平台的关键在于沉淀到催收公司的业务运营当中,为其提供流程化的催收工具。比如催收APP,以此来提高对催收公司的掌控度。

最后,催收平台应该通过更多的对接优质上游客户,即各类金融机构,来帮助解决下游公司的获客问题,以此增强催收公司的粘性。

如果你看了文章还不过瘾,关注爱分析直播间,本周二晚19点,黄老师跟大家一起聊聊互联网催债那些事

爱分析是一家专注于创新企业研究和评价的互联网投研平台。关注爱分析公众号ifenxicom,及时获取重要信息。读完文章,您有没有什么想聊聊?您可以发邮件至qiaomeng.huang@ifenxi.com,或者加微信号HanksHuang90联系作者。

电话销售电销系统相关的软件

言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用小云AI智能语音机器人

- 3.7

(5)咨询产品免费试用销氪-智能触客

- 0.0

(0)咨询产品免费试用

大厂都在用的电话销售电销系统软件

TQ客户云电销

- 0.0

(0)咨询产品免费试用速联信息

- 0.0

(0)咨询产品免费试用捷讯通信电销呼叫中心

- 0.0

(0)咨询产品免费试用

限时免费的电话销售电销系统软件

自销猫

- 0.0

(0)咨询产品免费试用易智达信

- 0.0

(0)咨询产品免费试用童虎电销系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

ANKKI昂楷科技-数据安全分类分级

- 0.0

(0)咨询产品免费试用ANKKI昂楷科技-数据库漏洞扫描

- 0.0

(0)咨询产品免费试用ANKKI昂楷科技-集中管理平台

- 0.0

(0)咨询产品免费试用ANKKI昂楷科技-数据安全能力评估系统

- 0.0

(0)咨询产品免费试用ANKKI昂楷科技-数据库运维堡垒机

- 0.0

(0)咨询产品免费试用ANKKI昂楷科技-数据库防火墙

- 0.0

(0)咨询产品免费试用