藏在眼睛里的大生意

本文来自微信公众号“Tech星球”(ID:tech618),作者:赖求华,36氪经授权发布。

很长的时间里,彩瞳不是一门起眼的生意。

早在2005年,强生安视优就有了名为“美瞳”的彩色隐形眼镜品牌,这被看作是中国彩色隐形眼镜品类的开端。但作为医疗器械产品的彩瞳产品,在国内还是一个小众的品类。

作为一家隐形眼镜集合店,视客曾经很苦恼,长期以来,他们所销售的彩瞳品牌多为海昌、安视优等传统品牌产品,国内几乎没有冒头的彩瞳新品牌。

但近几年,风潮变了。

彩瞳快速完成了从医疗器械类产品到市场美妆产品的身份转换,变成了妆容中不可或缺的点睛之笔,彩瞳这一品类从品牌数到销售量都快速爆发增长。

阿里健康旗下天猫医药健康平台发布的《天猫隐形眼镜行业人群洞察白皮书》(下简称“白皮书”)中提到,彩片占据隐形眼镜市场近六成,品牌竞争也最激烈,以同比19%的增速保持增长。2021年上半年YoY增速达到83%,而在2019年,这一数字仅为20%。

.

投资者显然已经嗅到了这一细分赛道的增长潜力,在天猫上,光是彩瞳品牌就达到了356家,其中,多家新锐品牌均获融资,成为名副其实的黑马赛道。截至目前,天猫上的头部新锐美瞳品牌中,moody已完成B+轮融资,4iNLOOK美目美佳总融资金额超过4亿,可啦啦、可糖等品牌也在近一年内获得市场青睐。可见,天猫已成新品牌核心孵化阵地。

从”非主流”产品到必备时尚美妆单品,成为投资者宠儿,彩瞳市场究竟发生了什么变化?

彩瞳是变美的生意

彩瞳行业发生巨变,多位行业人士均将原因归之于,彩瞳产品逐渐时尚化、美妆化,不再只是消除近视障碍的功能性产品。

COFANCY可糖CEO林碎提到选择彩瞳行业的原因时就表示,2018年,国货彩妆开始异军突起,彩瞳逐渐形成了更像彩妆产品的心智。他们判断,彩妆行业的用户增长迅猛,必然会带动彩妆类目用户和生意增长。这也是可糖在做产品差异性时,选择与彩妆结合的原因。

在去年疫情期间,长时间佩戴口罩的情况下,美妆博主们开始推崇“口罩妆”,即将妆容重放在眼睛,彩瞳就自然成了这一类妆容的必备单品。甚至,在明星、网红的带货效应下,不少美妆品牌的单品都曾发生过卖断货的情况。

当时,混血妆和自然伪素颜妆为代表的彩瞳产品已经流行开来,可糖选择将美妆中的高光概念替换至彩瞳中,打造“高光系列”。

最后的数据显示,在双11期间,可糖的“高光系列”中的爆款花色“月落星海”,10w货品在不到2分钟就销售一空。实际上,2020年 3 月上线天猫后,两周的时间内,可糖的销售额便突破了100万。而现在,可糖已经占据天猫彩瞳品类中Top25的品牌。

很大程度上,彩瞳已经从纯功能性产品转换为有关“美”的产品。白皮书显示,在整个彩片的购买需求上,0度彩瞳销售额占了近30%。同时,彩瞳品牌数量也已经达到了透明隐形眼镜的2倍。

彩瞳与美妆的关联度日渐增加,就连以美妆见长的完美日记,也宣布进入彩瞳赛道,在天猫上线,同时,线下美妆集合点话梅也开设了专门的彩瞳货柜。

.

从核心购买人群上看,在美的诉求上,人群的拓展也逐渐多元化,除了精致丽人外,新贵女青年、小镇女青年、24岁以下的年轻男性都成为了重要的消费群体。天猫发布的彩瞳六大驱动人群中,还呈现出女性、年轻用户的画像,其中九成以上为女性,87%的用户年龄为34岁以下,97年以后(24岁以下)占将近一半。

.

安视优彩片事业部负责人Celine的感受是,彩色隐形眼镜行业最大的市场机会就源于年轻一代用户的消费需求,对个性和时尚的追求。而大量新兴品牌的加入则帮助彩瞳品类的认知和渗透逐渐扩大。

在新品牌盛行的消费领域,彩瞳有足够明显的增长空间,也成了投资者抢夺的重要细分赛道,国产彩瞳品牌也逐渐涌现。

市场格局远未定

一个令彩瞳市场更具想象力的数据是,在日韩,隐形眼镜的市场渗透率均超过30%,但每四个人里就有两个人近视的中国市场,渗透率仅有5%。

视客负责人刘海勇分析称,日韩的生活习惯、文化和妆容都与国内有极强的相似性,这意味着,在渗透率提升的层面,市场上至少还有4-6倍的增长空间。

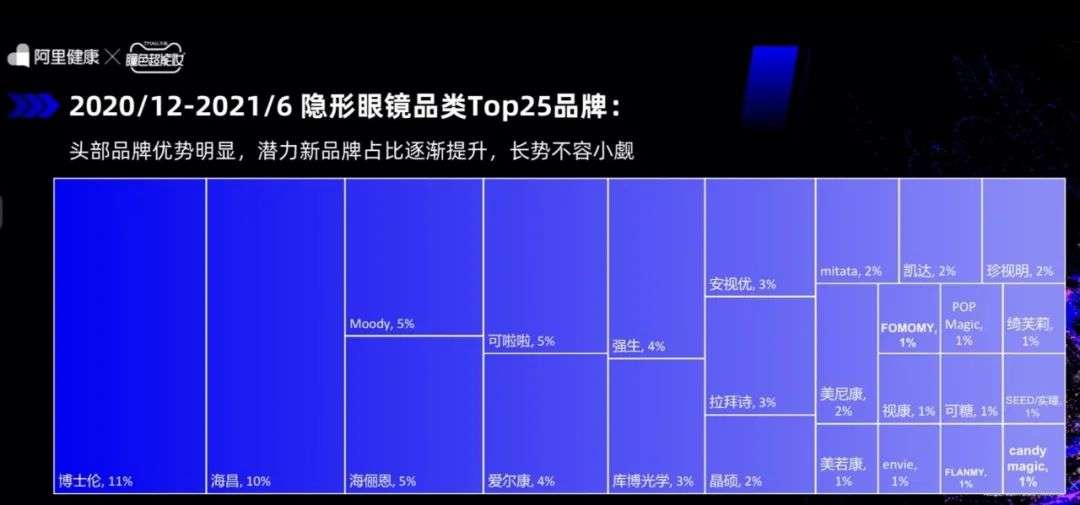

同时,根据天猫2021年上半年隐形眼镜行业的数据,Top25的品牌中,包括博士伦、海昌、海俪恩、爱尔康等老牌品牌,moody等新品牌,排名前5的品牌市场格局集中度不到37%,前十的集中度不到48%。市场极度分散,且市场占有率变化较大。

.

市场中尚未形成真正的大头部,这也是新兴品牌愿意不断在彩瞳上投入的重要原因。刘海勇的经验是,彩瞳品类品牌粘性小,且相对分散,很难有一个品牌可以覆盖所有用户,正因此,他们选择与80%的国内外主流品牌直接合作。他解释说,除了价格上的竞争外,还有材质、花色风格、含水量、直径、抛弃周期、使用场景等细分领域。

而在356个彩瞳品牌中,要想脱颖而出,不论是打造爆款,还是新品研发,市场、数据洞察是极为重要的。除了品牌自发的市场调研外,依靠诸如天猫这样的电商平台,运用数字化的能力也同等重要。

moody创始人慈然提到过一个数据,一个自动化成熟的工厂,基础的规模化效应门槛是,生产线每个月能达到2000万片的产能,有8-10条产线,按这样的标准,总价值投入超过2亿元。

这也就意味着,在彩瞳产品开发时,品牌同样一定的投入风险,而天猫作为核心的购物平台,在汇聚核心的流量外,基于用户购买、搜索的数据分析,可以在第一时间洞悉市场变化的能力,也是彩瞳品牌所需要的数字化能力。这也是绝大多数在入住电商平台时,首要选择天猫的原因之一。

事实上,天猫已经连续五年举办隐形眼镜品类日,在这一天,有新品发售,爆款返场,再加上专属的品类优惠,逐渐形成了特定的购买日。此外,大多彩瞳品牌还会配合天猫的各类大小促销日,不断与用户形成触达。

当新生代人群成为颜值消费的主力军,无论新品牌,还是传统转型的品牌,一个共同点就是,他们都已经洞悉,彩瞳和彩妆的结合所能带来的增长爆发力。

如何读懂新需求?

对传统彩瞳品牌(海昌、安视优)和集合店(百秀、视客)来说,在市场发生巨变的背景下,探索转型是必经之路。视客很早就已经洞悉到,过去的花色涉及及迭代速度无法满足消费者,更早时他们选择与海外品牌合作。

但现在,视客则开始选择从新生代、新人群出发,在天猫找新的增长点。视客负责人刘海勇提到,一方面,他们在通过天猫大量的数字化工具,提高品牌数字化运营的效率,同时再配合站内外的种草和营销推广,顺应需求,先后孵化了如拉拜诗、T-Garden、美若康等多个新锐品牌

.

行业参与者都明白,产品力是彩瞳产品的核心竞争力。在这样的趋势下,国货新势力彩瞳品牌也在快速崛起,从2020年开始陆续获得融资,比如moody、可糖、可啦啦、4inlook,这些头部新锐彩瞳品牌,也都已经构建起品牌的核心受众和市场。

可糖CEO林碎表示,天猫为品牌做了非常强的渠道信任背书,对于用户来说天猫旗舰店就是一个可以放心购买的官方销售渠道。对于品牌来说,天猫平台成为了全网最佳的推广承接渠道,让精细化推广和承接变得非常方便。

另一个维度上,品牌在天猫运营也是投资人选择是否投资时的重要参考因素。获融资的新锐品牌均在天猫。和其他的新消费品牌一样,能在细分品类拿到第一,意味着有了触动市场投资的敲门砖,从这个维度上,尽管市场格局尚未落定,天猫已成新品牌核心孵化阵地。

天猫医药健康总经理陈浩表示,天猫和淘系拥有全中国最庞大且有品质的消费人群,在消费人群大迁移,彩瞳美妆化的大背景下,天猫作为新品牌核心孵化阵地,将始终站在行业趋势的前沿,并通过强大的数字化手段,为新品牌成长提供人群洞察、运营等支持。

无论是从花色设计,抛弃周期,还是对细分场景等的创新,越来越多彩瞳品牌正因为“读懂”了用户需求,构建了产品力,同时拥有与之匹配的渠道和营销运营,才能在竞争如此激烈的市场中获得新的增长。毫无疑问的是,天猫已经成为彩瞳品牌的兵家必争之地。

电话销售电销系统相关的软件

言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用小云AI智能语音机器人

- 3.7

(5)咨询产品免费试用销氪-智能触客

- 0.0

(0)咨询产品免费试用

行业专家共同推荐的软件

TQ客户云电销

- 0.0

(0)咨询产品免费试用速联信息

- 0.0

(0)咨询产品免费试用捷讯通信电销呼叫中心

- 0.0

(0)咨询产品免费试用

限时免费的电话销售电销系统软件

自销猫

- 0.0

(0)咨询产品免费试用易智达信

- 0.0

(0)咨询产品免费试用童虎电销系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用