中美自动驾驶商业化对飙:RoboTaxi与无人物流全面竞争

编者按:本文来自微信公众号“车智”(ID:invehc),作者 Michael Yuan,36氪经授权发布。

在2019年接近尾声之际,中美自动驾驶商业化的竞争,却趋于白热化。

作为全球自动驾驶测试公司最多的加利福尼亚州,其车管所(DMV)公告称:从2020年1月17日开始,有需求的公司可以申请轻型自动驾驶送货车的上路许可证。其管理方式和自动驾驶乘用车类似,该许可证分为测试和商用,并且根据是否具备安全员进行划分。

这意味着,美国自动驾驶的商业化,从乘用车自动驾驶商业化的RoboTaxi,开始政策上支持挺进无人物流领域。无不有偶,在大洋彼岸的中国,在2019年下半年,则全面发力RoboTaxi,包括北京、广州、武汉、长沙、河北沧州等地,全力支持RoboTaxi的商业化试运营或运营,北京更是允许自动驾驶载物测试。

在RoboTaxi领域,中国的自动驾驶玩家们,和美国的自动驾驶玩家相比,差距在哪里?在无人物流领域,加州紧跟在北京后面,更全面支持自动驾驶在物流领域的应用(加州可商用,北京还是测试),中国的其他各地方政府又应该如何跟进呢?

01 中美RoboTaxi的差距

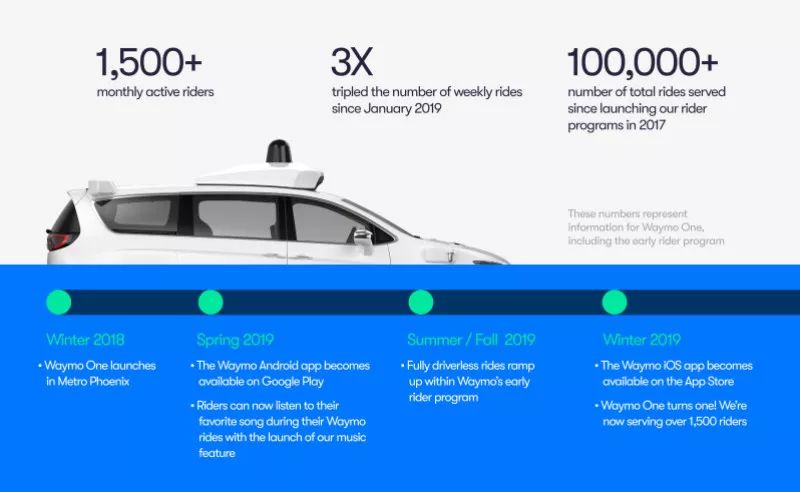

在2019年12月,全球自动驾驶领头羊Waymo,在其RoboTaxi服务APPWaymo One发布一周年之际,公布了Waymo One的服务数据:运送乘客超过10万人次,每月服务客户人数超过1500人。

还有另外一组数据可以供参考,根据Waymo向加利福尼亚州公用事业委员会(CPUC)提交的数据,作为第四家获得CPUC许可证的自动驾驶公司,Waymo首月在加州提供了6299人次的RoboTaxi服务。

值得一提的是,Waymo已经有将近一年没有公布其公开道路的测试数据,以及在仿真环境CarCraft的测试数据,其原因大概率是因为Waymo认为,这些数据的意义不大了,更多的是公布商业化的运营数据,包括载客人次、数量和范围等。

另外,Waymo还宣布在iOS APPStore上线Waymo One APP,方便获取更多的用户。但,目前,用户还需要排队申请使用Waymo One提供的RoboTaxi服务,这意味着市场潜力是巨大的,至少尝鲜的人群是庞大的,能否转化为真正的出行需求,就看Waymo的能力了。

2019年12月,戴姆勒和博世两个德国汽车工业的代表,在美国加州圣何塞投入了30台用于提供RoboTaxi服务的奔驰S级,这是全球传统车企和一级供应商合作的典范。

在中国,北京、广州、武汉、长沙、河北沧州等地,都先后公布了自动驾驶载人测试或者是商业化试营业的方案。其中,百度宣称在长沙和沧州两地进行了RoboTaxi的规模化部署,背后买单的依然是当地政府,可见地方政府的支持力度。

广州,则有着两个志在RoboTaxi的自动驾驶初创公司,小马智行和文远知行,其中小马智行宣称在南沙进行了规模化部署,并且和现代在美国加州推出RoboTaxi服务BotRide。文远知行则深耕广州,宣称推出WeRide GO APP,并在广州部署RoboTaxi,服务范围包括黄浦区和广州开发区核心区域。

在自动驾驶车辆投入上,百度在长沙部署了45台,距离曾经立下的Flag——部署100台还是有差距,另外在河北沧州获得30张自动驾驶载人测试牌照;文远知行在广州部署了20台。还有一些其他公司的部署,这里就不一一列举了。

对比中美RoboTaxi的差距,因为美国有Waymo这个在自动驾驶领域耕耘了10年之久的超级玩家的存在,美国处于绝对的领先位置,包括车队的规模(Waymo超过500台的车队规模是所有中国自动驾驶公司车队规模的总和)、和商业化的载客次数、服务人数等。

中国自动驾驶公司要正视差距,才能及时追赶。除了RoboTaxi领域需要进行追赶,在无人物流领域,也需要进行追赶。因为从2020年1月17日开始,自动驾驶公司可以在加州申请自动驾驶送货车的上路许可证。

02 无人物流的新战场

加州DMV允许自动驾驶公司申请轻型自动驾驶送货车的上路许可证,指的是重量不到10,001磅的送货车(包括1级和2级乘用车和车辆,小型送货车,踏板车等),这给更多的自动驾驶公司,可以进行商业化的尝试的机会,让志在无人物流领域的自动驾驶公司,有了建立商业闭环的机会。

在美国,最著名的无人物流领域的自动驾驶公司是Nuro,这家由朱家俊和Ferguson建立的公司,在2019年2月,宣布获得由软银愿景基金提供的单笔高达9.4亿美元的融资,迄今仍然是独立自动驾驶初创公司的单轮融资记录。

目前,美国提供自动驾驶送货服务的车辆,有传统的商用车或乘用车改装而成,也有类似Nuro使用的R2是完全没有驾驶舱的物流小车。根据管理规定,会根据有无安全员、测试或商用等不同细分项进行管理。

这对于Nuro来说是一个巨大的利好,根据2019年12月的最新消息,Nuro正在与沃尔玛合作在休斯敦提供无人送货服务。对于Nuro来说,需要解决的是迫切问题是,无人物流小车R2的商用,以及R2或者更新版本车型的规模化量产。

除了Nuro,此前福特Argo等公司,都在用改装的自动驾驶乘用车送货,包括送外卖、杂货等。对于无人物流车辆而言,除了需要对车辆进行严格的技术改造外,还需要对货物的两次交接(商店到无人物流车、无人物流车到用户)进行流程打磨,以及用户界面的打磨等。

外卖市场在美国也是一大市场,根据研究公司 eMarketer 估计,预计到 2020 年,Uber Eats、DoorDash、Grubhub 和 Co 等食品配送类应用程序在美国的智能手机用户将超过 4400 万人次,2023 年这一数字将接近 6000 万。

根据Uber发布的2019年Q3的财报显示,Uber Eats和Uber货运业务增速分别为64%和78%,远超Uber网约车业务19%的增速,Uber Eats和Uber货运业务的营收分别为6.45亿美元和2.18亿美元。目前,Uber也在测试其自动驾驶技术,或许有一天,Uber会申请使用自动驾驶车辆为Uber Eats提供服务,这让Uber的市场前景有了更大的想象空间。

在中国,无人物流也是中国公司或自动驾驶公司进行的重点领域,在与加州DMV批准的类似车型(末端物流配送)的,有包括场景巨头的京东、美团、菜鸟,都在耕耘最后一公里的运输,目前,跑在前面的模式是园区内收快递这个细分场景,其他送快递、送外卖、新零售的场景,还在摸索过程中。

除了上述巨头在耕耘末端物流无人化外,还有很多的初创公司在努力,包括了志在新零售的新石器、志在最后一公里的末端配送的白犀牛等等,这些初创公司让我们看到了末端物流无人化的趋势。

末端物流的配送,涉及到公开道路和园区道路,园区道路相对场景简单,路权可控,公开道路则需要更多的政策支持,目前也有部分园区在进行类似半公开道路的开放测试,如北京中关村环保园。至于封闭、半封闭园区,类似的测试就更多了。

值得一提的是,北京比加州提前了三天公布了支持自动驾驶载物测试政策,但北京不支持商业化运营,加州DMV的管理方法则进一步支持自动驾驶公司申请自动驾驶送货车的商用牌照。

在2020年到来之际,中美双双开启了自动驾驶在物流方面的应用,可以预计的是,除了RoboTaxi应用会越来越多外,物流方面的应用也会因为政策的支持而获得发展的空间。

更重要的是,由于载物相比载人可能会更快的产生现金流,可以帮助现在处在大量烧钱状态的公司,可以产生一定的现金流,甚至有可能逐渐会出现有正向现金流的载物自动驾驶公司。

需要注意的是,载物除了上述的类似末端物流的应用,还有干线物流的重卡,城配物流的中型车、港口物流的商用车和矿区物流的矿车等不同场景,或许,这些领域都可能会率先出现有现金流,并且走向正向现金流的公司,我们拭目以待。

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用