被疫情“救”了的新零售健身房,有了点新想法

编者按:本文来自微信公众号“赢商云智库”(ID:sydcxy2014),作者:谭颖彤,36氪经授权发布。

品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。本系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。

此篇为,新零售健身房。

封面及头图来源丨Keep官方微博

撰写丨谭颖彤 编辑丨付庆荣

视觉设计丨徐娜

摇摆的健身房,又火了!

这边厢,网红健身品牌超级猩猩近日宣布,已完成数亿元的E轮融资,总估值近10亿美元。另边厢,Keep今年第三次被传上市,消息称其已递交赴美IPO招股说明书,计划融资3-5亿美元。

虽Keep官方对于上述消息“不予置评”,但来自资本的肯定,无疑是新零售健身房再次翻红的强信号灯。

2020年疫情前,新零售健身房曾一度困顿,洗牌不断。按月付款的全城热炼、小熊快跑、峰狂运动,主打共享健身仓的觅跑、公园盒子等活跃玩家,纷纷陷入闭店潮。

而疫情催生出的健身热潮,让Keep等实力派玩家脱颖而出,且在后疫情时期继续高歌。但市场依旧充满变数,新零售健身房下一步棋怎样走?

01

-▽-

新零售健身房逆流而上,

疫情前后选址微有不同

2020年健身房的生意,开局因“宅家防疫”而危机四伏,行至疫后复苏,健身热潮迭起,转机再现。

据赢商云智库统计,以全国21城5万㎡以上1080家购物中心为研究对象,可发现:2020年健身房业态关店接近250家,开店180余家,整体开关店比为0.75,相较往年有所减少。

统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州21个城市,商业面积5万㎡及以上1080个已开业购物中心

“品牌门店开关店比”=开店数/关店数:比值>1,表示品牌门店发展呈现扩张状态;(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

统计截止时间:2020年12月30日(下同)

虽健身房整体发展呈收缩状态,但在赢商大数据监测的目标样本中,传统健身房与新零售健身房呈现出了两种不同态势:

一方面,传统健身房囿于资金压力,闭店不断。传统健身房的龙头威尔仕、古德菲力、金吉鸟,囿于多种原因,均出现了不同程度的闭店数量。

另一方面,新零售健身房抓住时机逆流而上。以样本购物中心门店为例,2020年,主打团课的新零售健身房超级猩猩开关店比为13.00,呈现大幅扩张的态势;打出“24小时健身”、“月付制”旗号的另一新零售代表乐刻运动开关店比1.89,呈现小幅扩容的良好态势。

值得一提的是,这些逆势开店的新零售健身房,在疫情前后呈现出稍有不同的选址倾向。

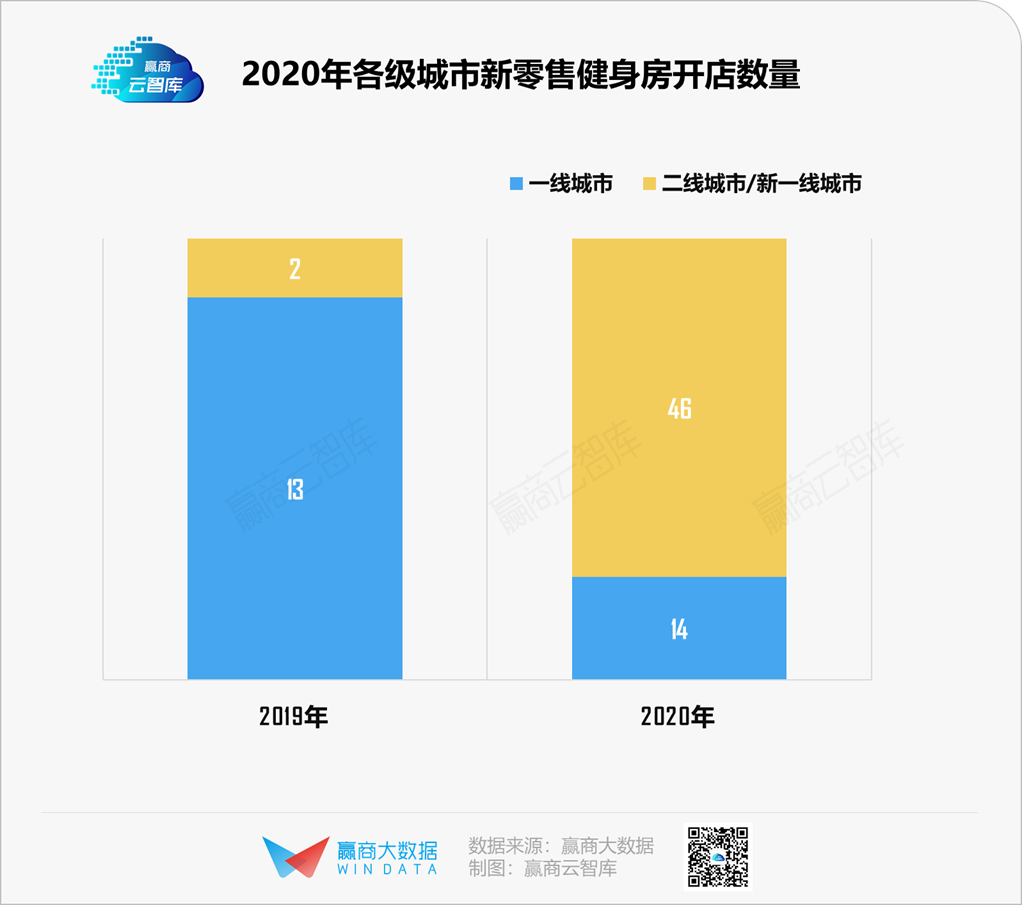

城市选择上,从一线城市往新一线城市延展

2020年,超级猩猩主要的新开门店放在了新一线城市;乐刻更甚,在赢商云智库统计的样本新开门店之中,只有2家店放在一二线,其余全数落子新一线城市。

具体看,新一线城市之中,新零售健身房尤其青睐杭州与南京。乐刻运动的“本家”在杭州,而超级猩猩起步于深圳,走红在上海,两者都在华东地区布局了最多的购物中心门店。

商圈选择上,依旧偏爱成熟商圈、区域商圈开新店

成熟商圈交通便利、商业成熟,能够满足新零售健身房的消费者——以年轻白领为主——对于交通、消费场景的需求。

其次,新零售健身房主打“小而美”,主要吸引来自周边社区的客群,聚集在区域商圈的社区人流不比市级商圈少,客群基数扎实。

购物中心偏好上,更青睐于中档、大众购物中心

其中,超级猩猩更倾向于中档购物中心,乐刻运动则更青睐大众化购物中心。

这与品牌定位有关,超级猩猩的团课定价在69-129元之间,按次数收费,定位中档;乐刻则定位为健身行业的“711”,主推159-299元的月卡(根据城市定价),打出购买月卡,团课免费上的旗号,比超级猩猩更为价廉,因此选在大众化购物中心。

就体量而言,新零售健身房在5-10万平方米的中小mall,以及10-15万平方米的中大型购物中心均有布局。前者客户粘性高,与新零售健身房的”小而美”主张不谋而合;后者近年吸引了一批新兴零售品牌,为新零售健身房提供不少流量。

02

-▽-

新零售健身房7年沉浮,

何以继续高歌?

新零售健身房的故事开始于2014年深圳。

彼时,新开业的天安数码城出现了一个50平米左右、24小时运营的新型健身舱。这是超级猩猩的第一间门店,也是国内第一次出现小型健身舱。

那是健身行业的火热年代。根据前瞻产业研究院和申万宏源研究,2010年至2014年,中国健身产业规模逐年上升,从2010年的818亿元上升至2014年的1272亿元,增幅超50%。

但传统健身房却囿于大面积高投资、过载的会员与服务的不匹配,以及不灵活年卡模式,饱受争议与诟病。无疑,灵活机动的新零售健身房成了破局者。

2015年,国内健身行业新玩家涌现:超级猩猩转型,聚焦团操课建设;全城热炼、小熊快跑、蜂狂运动等品牌效仿美国ClassPass的月卡模式;主打线上免费健身的Keep上线;乐刻、光猪圈主打“小而美”、月付制。

行至201年,迎着共享经济热潮,觅跑、公园盒子、矮马运动、极跑吧等40余个共享健身舱品牌诞生……

这些按次、按月收费的全新模式通通指向一个趋势:健身零售化。

风潮涌动不已,资本追风而上。2014年到2018年期间,新零售健身房获得一批千万元级别的融资。共享健身舱的领头者觅跑更在上线半个月内获得两轮数千万人民的融资,一周后估值过亿。

拳打传统健身房,收割健身市场,新零售健身房风头正劲。可随着入局者增多,市场洗牌很快来到。对标美国ClassPass的全城热炼、小熊快跑、蜂狂运动等品牌首先出现水土不服。

上述这些健身品牌月卡99元,会员可任选品牌合作场馆健身。此模式成立的前提,是新零售品牌需与线下健身房合作,从而为会员提供健身场地。

但低廉的月费无法为线下的传统健身房提供足够盈利,这种模式出现不久就被传统健身房联名抵制,导致新零售品牌一再涨价、或变更模式,口碑一路下跌,最终倒闭收场。

第二批倒下的是共享健身舱。正如超级猩猩创业伊始所判断的,共享健身舱难以提供多样化的健身服务,客源受限,客户留存率低。大部分品牌仅在2017年的热潮中昙花一现。根据精炼GymSquare,2017年入局共享健身舱的40家企业,至2021年已剩下不足10家。

此阶段,从线上走向线下的玩家Keep日子也不好过。据时代周报,2019年第3-4季度,Keep大量裁员、关停业务、退租办公楼、停止投放广告。

于是乎,在2020年疫情大爆发前,新零售健身房整体陷入低迷中。

转折出现在2020年。经过一年蛰伏, Keep在2020年的春节迎来暴涨,宣布整体盈利,消费品在2020年的销售额达10亿;乐刻宣布2020年5月份销售额达1.01亿元,收入同比增长11%;超级猩猩稳步爬升,据界面新闻,超级猩猩2020年7月所有课程总营收超过去年同期水平。

新零售健身房再次转入上升轨道,有疫情激发的全民健身热潮的推动作用,亦是市场大浪淘沙的结果。

疫情刺激,健身热潮再次袭来。据三体云动数据中心发布的《2020中国健身行业数据报告》,2020年中国健身人口增加了3.19%,达7029万人。

另据GYMSQUARE精练《2020中国健身行业报告》,中国人均健身房消费金额达1000-3000元,消费者每周前往健身房2-3次。

中国仍处于健身普及阶段,轻量化新零售健身房入门容易。《2020中国健身行业数据报告》显示,中国68.5%的健身会员的健身年限低于3年,占比最高,健身市场以“小白”为主,与健身零售化的新零售健身房匹配度高。

“实力派”玩家门店规模、客群基数、资金实力均在线。乐刻有500多家门店,注册会员超500万,2020年双11的销售额达1.71亿元;超级猩猩拥有123家直营门店,拥有约1000名教练,估值近10亿美元;Keep会员数超1000万,用户数超3亿,有着超过1200套的自研课程,估值超6亿美元。

此外,经过7年市场培育,新零售健身房已有一批固定客群。根据公开数据,超级猩猩和乐刻的会员留存率均超过50%,而传统健身房的平均会员留存率仅17.33%。

而头部玩家们亦各自找准了自己的差异化模式与赛道。超级猩猩按次收费,主打50人以上的大团课,轻资本运营,利于扩张门店;乐刻运动主打月付、季付制度,既规避了年卡模式高门槛低质量的问题,又较次卡有更高客户粘性,且采用合伙人模式,降低开店成本,迅速扩张。

互联网品牌Keep在线上课程之余,推出了付费会员增值服务、以及健身装备、器材、健康轻食等电商服务、线下课程等,发力矩阵服务,计划打造一站式的健身旗舰店。

03

-▽-

浪潮来了又去,

火爆神话能够维持多久?

当硬实力遇上健身潮,实力派玩家自然脱颖而出。但这样的狂潮能维持多久?毕竟,细究之下,新零售健身房仍存在不少困境。

市场与商家存在一定的错配。新零售健身房如超级猩猩、Keep以团课为主,瞄准的是小白健身用户,适宜开发市场。但用户入门之后,需要更专业更细化的指导,在这种情况下,用户后续所需的私教课将交给传统健身房,容易导致新零售健身的用户流失。

商业化仍是互联网+健身模式的一大痛点。Keep虽在2020年初步实现了盈利,但同样值得注意的是,Keep仍需资本输血,变现道路任重道远。

主题类新玩家入局,竞争激烈。以动感单车、泰拳、搏击操、新科技为主题的新型健身房不断涌现,主打家庭健身的健身镜掀起浪潮,PUMA、锐步等运动品牌开始打造健身房,健身行业竞争加剧,新零售健身房将会迎来新一轮的洗牌。

困阻重重,新零售健身房前路漫漫,下一步棋应该怎么走?过去的历程已经给出了答案:唯有适应市场,不断自我调节,才能留在市场。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

涂图

- 0.0

(0)咨询产品免费试用创略科技

- 0.0

(0)咨询产品免费试用译图智讯-电子保单识别

- 0.0

(0)咨询产品免费试用网易易数

- 4.7

(2)咨询产品免费试用infor

- 3.9

(12)咨询产品免费试用票总管

- 3.7

(38)咨询产品免费试用