全球AI创企Q2融资超200亿,24家新晋独角兽,11家发起IPO

智东西7月26日消息,美国风投数据公司CB Insights最近发布《2021年第二季度人工智能(AI)报告:融资趋势、退出和企业活动(AI In Numbers Q2’21: Funding Trends, Exits, And Corporate Activity)》,报告指出疫情刺激了几乎所有行业对人工智能进行投资,全球人工智能相关创企融资总金额超过200亿美元(约1296亿人民币)。

该报告发现,2021年第二季度又出现24家独角兽企业,网络安全和处理器行业公司占比最多,分别为4家。从细分方向来看,人工智能创企中医疗方向获投资次数仍最多,交通行业获得投资金额最多。从人工智能创企所处融资阶段来看,中后期投资占比上升,前期融资占比下降。并且人工智能创企投资退出(exit)和IPO数量创新高。

01 50次过亿轮融资,总投资超200亿美元

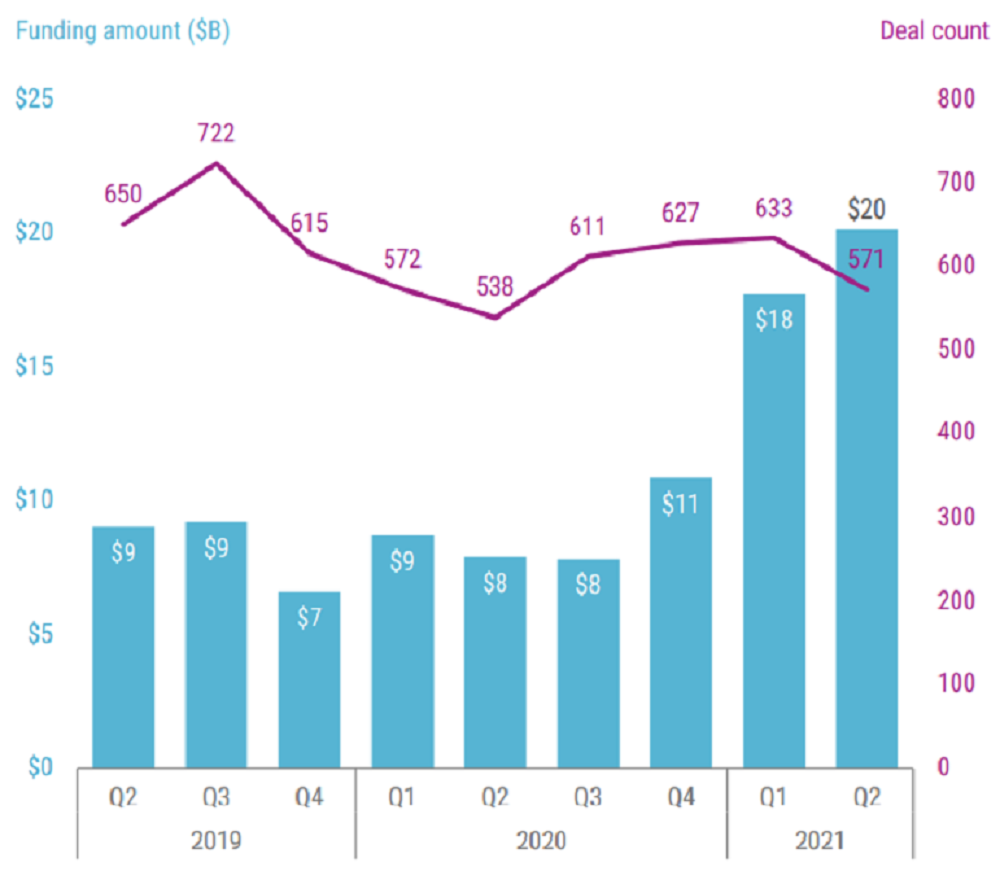

CB Insights报告发现,尽管投资交易数量下降,但人工智能创企吸引到的总投资金额(超200亿美元)已经创造了新的纪录。2021年第二季度的人工智能创企融资主要是“过亿轮(mega-round)”融资,即融资金额达到1亿(6.48亿人民币)美元或者超过1亿美元,多达50次。

▲2019年-2021年前2季度人工智能创企融资次数和融资金额

虽然不同企业使用人工智能的比例不同,但根据美国标普全球(S&P Global)最近一份报告,95%的企业认为人工智能在其公司的数字化转型工作中很重要。美国IDC数据公司曾预测到2020年全球各机构在人工智能系统上投资超过500亿美元(约3240亿人民币),高于2019年总计为375亿美元(约2430亿人民币)的投资金额,到2024年投资金额预计将达1100亿美元(约7128亿人民币)。

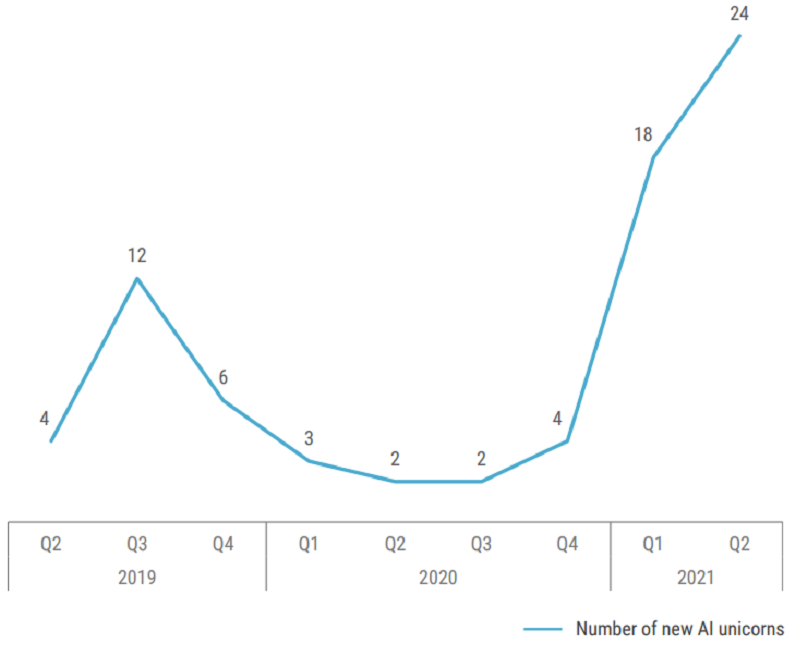

根据CB Insights的数据,2021年第二季度,人工智能创企中,共有24家企业其估值首次达到10亿美元(约65亿人民币),成为独角兽创企。

▲2019年-2021年前2季度人工智能领域新增独角兽企业数量

网络安全和处理器公司在2021年第二季度引领新独角兽公司出现的浪潮,金融和保险、新零售行业公司紧随其后。其中网络安全和处理器行业各有4家独角兽创企,金融和保险、新零售行业分布增加3家创企。

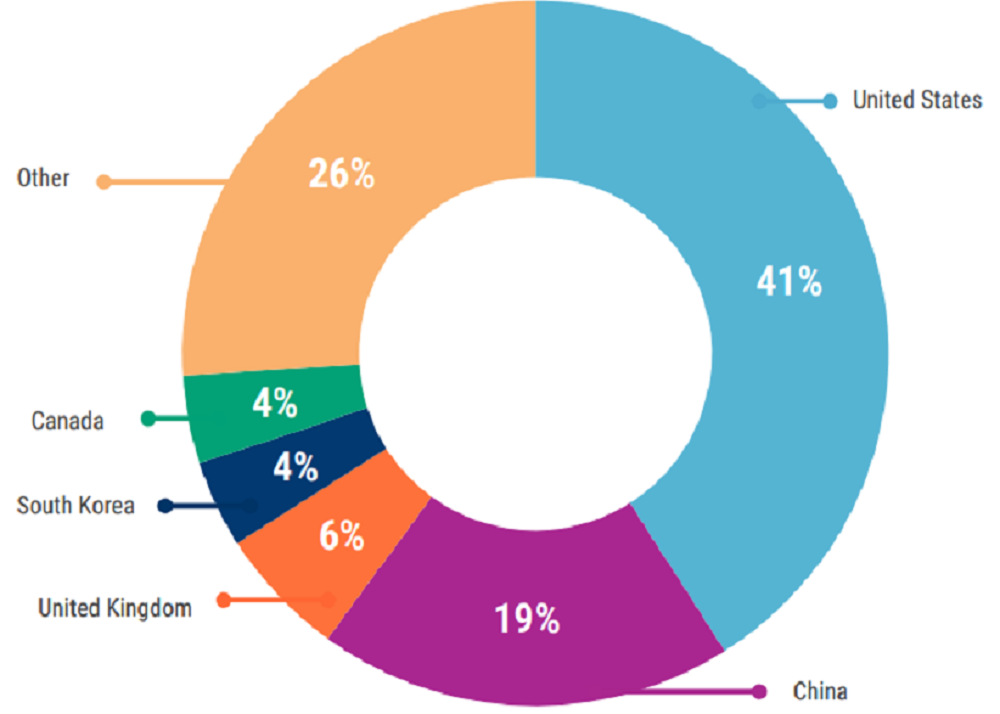

2021年第二季度,美国作为人工智能领域的中心地区,投资金额保持领先,吸引到全球41%的人工智能创企投资交易。在上一季度的投资交易中,美国公司占到41%,同比增长39%。中国排名第二,投资交易季度环比增长17%。

▲2021年第二季度各国人工智能创企融资占全球融资的百分比

美国调查机构MarketsandMarkets的专家预测,到2025年,人工智能和机器学习技术市场将从目前的约400亿美元(约2593亿人民币)跃升至1910亿美元(约12382亿人民币)。在最近的一项调查,澳大利亚AI训练数据服务企业澳鹏(appen)发现,2020年企业投资平均增加了4.6%,计划在未来三年每年投资8.3%。

02 Waymo排名第一,AI处理器融资超23笔

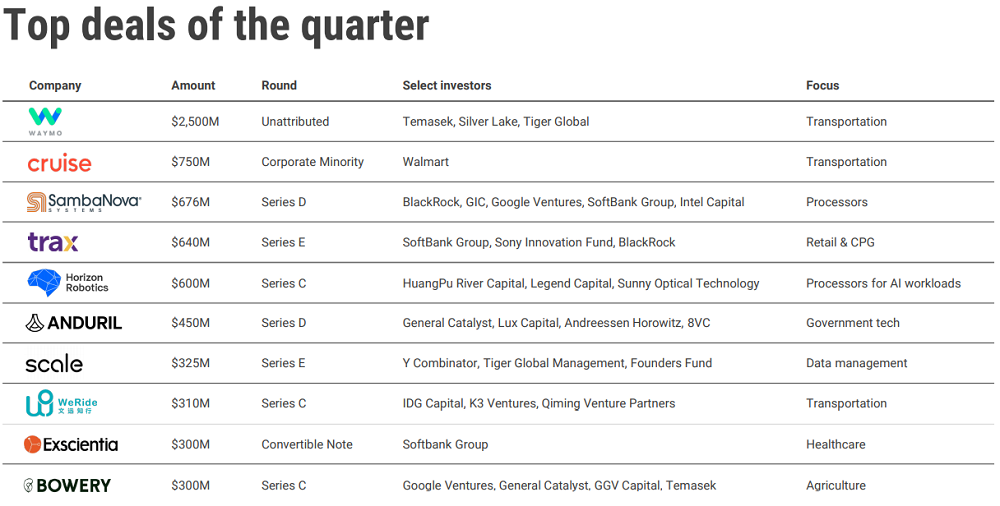

根据CB Insights,在2021年第二季度融资排名前10的公司中,Waymo排名第一。

▲2021年第二季度融资金额排名前十的人工智能创企

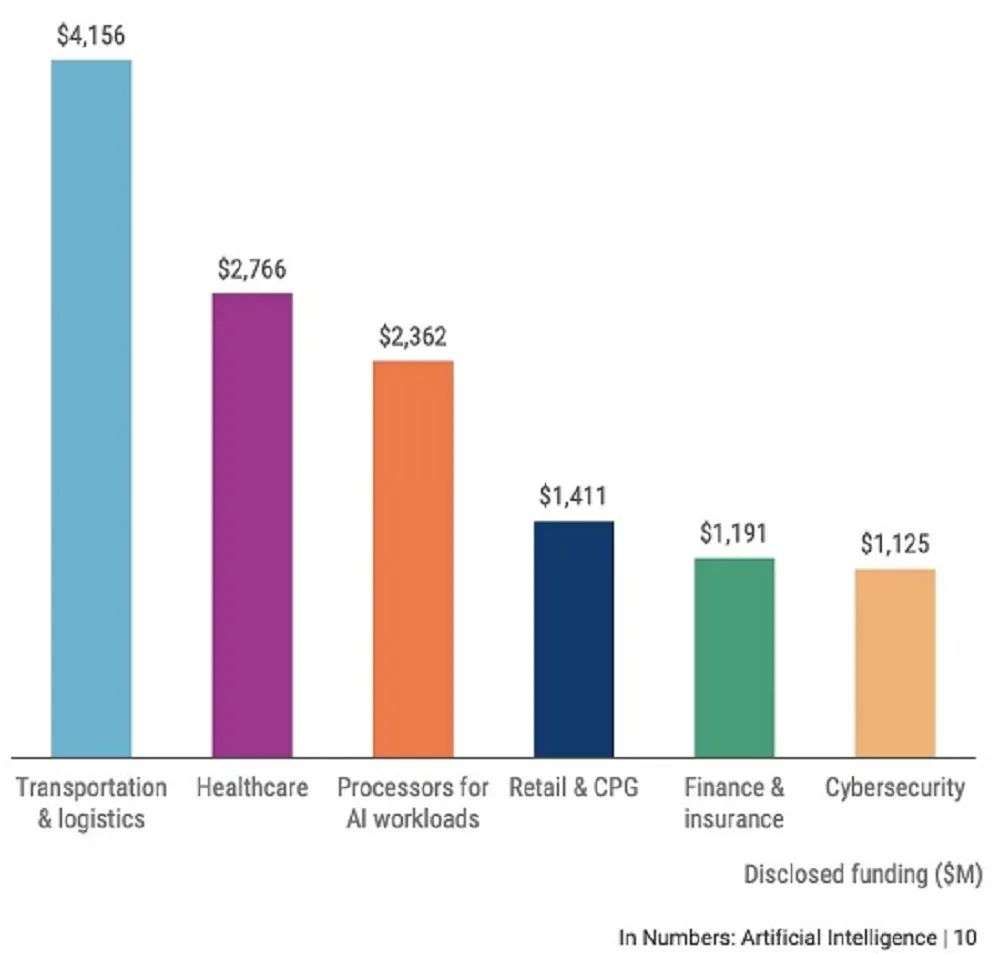

2021年第二季度,交通运输业人工智能创企融资金额占全部的20%以上,其融资交易数量仅占总交易的7%。谷歌母公司Alphabet旗下的子公司Waymo和通用汽车收购的Cruise Automation分别获得25亿美元(约162亿人民币)和7.5亿美元(约49亿人民币)的融资。

人工智能处理器和零售消费品行业人工智能创企同样得到几轮大额主要融资。处理器行业创企在2021年第二季度共获得融资23笔,但超过50%的融资金额来自美国SambaNova Systems(6.76亿美元,约44亿人民币)和中国地平线机器人(6亿美元,约39亿人民币)。零售消费品行业创企获最多融资的是中国Trax(6.4亿美元,约41亿人民币),使该行业创企融资金额较上一季度增长了约140%。

▲2021年第二季度各行业人工智能创企融资金额

从各行业融资情况来看,医疗保健领域人工智能企业持续是投资最多的行业,第二季度有96轮股权融资,占全部人工智能投资的17%,与前一季度持平。

2021年第二季度金融和保险行业人工智能创企获得52笔融资,运输和物流行业人工智能创企获得39笔融资,运输物流创企获得的融资主要代表风投和企业风险投资(CVC)对自动驾驶汽车的看好。

▲2021年第二季度各行业人工智能创企融资交易次数

03 人工智能市场趋于成熟

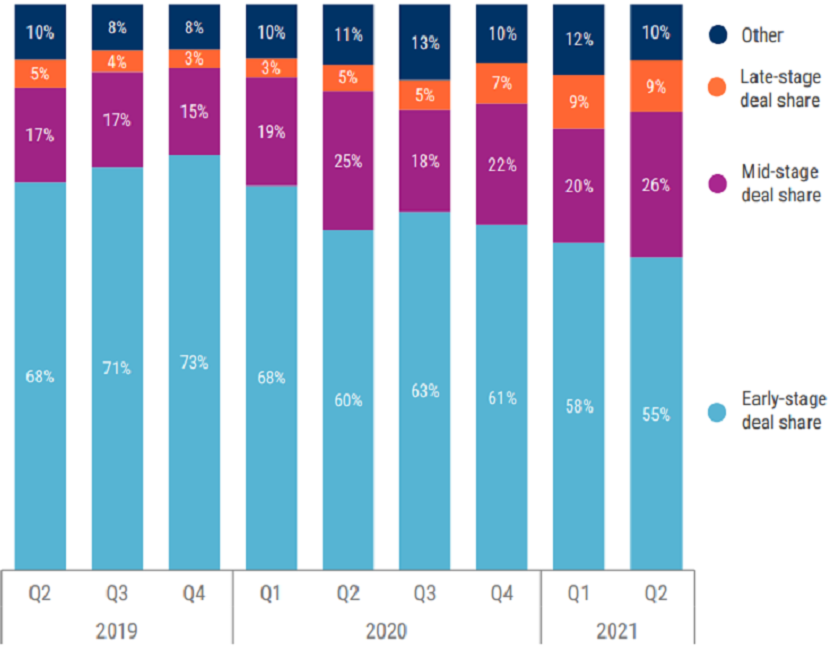

总体而言,中期投资(即B轮和C轮融资)份额在2021年第二季度达到历史高点,占比为26%,后期融资(D轮及以后)与2021年第一季度的记录持平,占比为9%。

但并非全部是投资利好消息,CB Insights发现,种子轮、天使轮和A轮融资交易呈下降趋势,占2021年第二季度交易金额的55%,企业创投情况趋于平稳。

▲2019年-2021年前2季度人工智能创企不同融资阶段融资金额占本季度总融资的比例

CB Insights指出,人工智能创企在2021年第二季度的崛起,反映了该行业的实力。CB Insights分析师写道:“早期融资的减少和中后期融资的增加,暗示人工智能市场正在成熟,不过,早期阶段的融资仍占大多数。企业寻求人工智能融资处于暂无进展的状态,这可能反映出企业更注重内部研发,或者与人工智能投资公司合作,而不是寻求新的融资。”

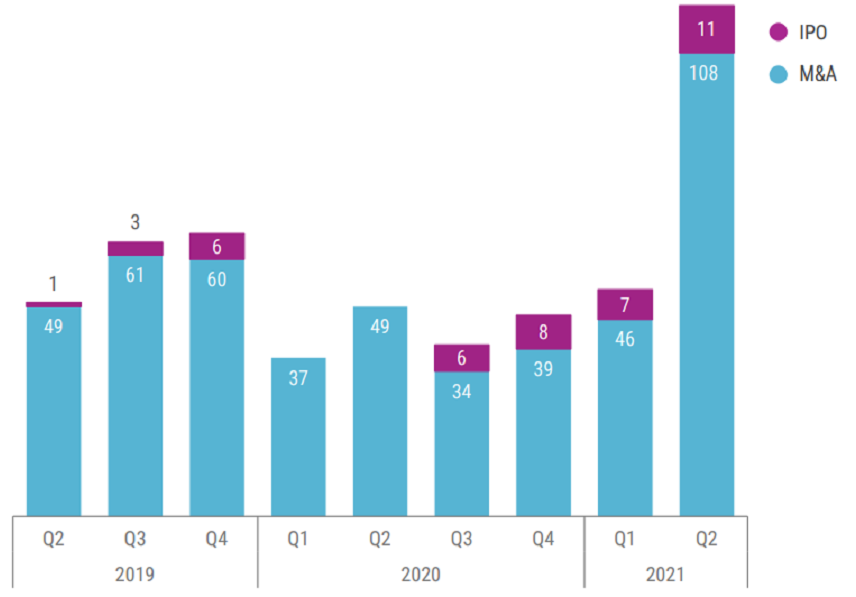

2021年第二季度人工智能创企投资退出率比上季度增长125%,首次公开募股(IPO)人工智能创企数量达到11家,创季度新高。

▲2019年-2021年前2季度各季度人工智能创企IPO和并购(M&A)数量

CB Insights提到投资退出的数量增加是人工智能市场成熟的标志,美国独角兽企业UiPath在2021年第二季度在纽约证券交易所上市,该公司主要开发基于人工智能的RPA平台。这次上市是到目前为止最大的人工智能领域IPO,UiPath估值290亿美元(约1880亿人民币)。

此外2021年第二季度还有美国网络安全创企SentinelOne、中美合资的自动驾驶卡车创企TuSimple、美国材料创企Zymergen、美国人工智能药物研发创企Recursion、英国网络安全平台创企Darktrace成功上市,分别估值89亿美元(约577亿人民币)、85亿美元(约551亿人民币)、近30亿美元(约194亿人民币)、29亿美元(约188亿人民币)、23亿美元(约149亿人民币)。

不仅各创企在大规模融资,很多科技巨头也在大规模进行投资。

例如,微软在2021年第二季度花费197亿美元(约1277亿人民币)收购语音识别、图像处理软件创企Nuance,这是微软耗费262亿美元(约1699亿人民币)收购领英(LinkedIn)之后的第二大收购案。这也符合微软对医疗保健领域的持续关注,也有助于检验微软的人工智能技术发展情况。

再如,2021年第二季度IBM以20亿美元(约130亿人民币)收购软件创企Turbonomic,Turbonomic公司使用人工智能优化IT运营的网络性能和资源管理性能,将助力IBM打造混合云产品,例如2020年发布的新品Watson AIOps。IBM还在2020年第四季度收购了德国初创公司Instana,来支持Watson AIOps。

Turbonomic不是2021年第二季度DevOps领域唯一收购交易,人工智能开发测试软件创企Stackeer.io和Qentinel分别被美国GitLab和西班牙Copado收购。

04 结语:人工智能创企投资热度依旧

从人工智能相关创企的每季度总融资额来看,2021年前2季度投资达到近2年新高,微软和IBM等科技巨头也继续其收购等投资行动。人工智能仍然是热门的投资领域。

不过具体到细分领域,可能医疗保健和交通运输领域创企会获得更多投资者的持续关注。

来源:CB Insights、VentureBeat

本文来自微信公众号“智东西”(ID:zhidxcom),作者:杨畅,编辑:Panken,36氪经授权发布。

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

百度企业网盘

- 3.4

(22)咨询产品免费试用腾讯企业邮箱

- 4.0

(32)咨询产品免费试用优米云盘

- 3.8

(10)咨询产品免费试用TDMP数据脱敏系统

- 0.0

(0)咨询产品免费试用百数

- 4.0

(51)咨询产品免费试用DOU+

- 3.9

(8)咨询产品免费试用