中国产业进化论:餐饮在猛进,零售在挣扎

编者按:本文来自微信公众号“零售老板内参”(ID:lslb168),作者郭之富,36氪经授权发布。

数字化作为一套方法论,对传统零售的改造是否具有价值?

中国在互联网的加速器之下,所有的产业在今天都值得重做一遍。

然而,一个产业的转型、迭代、进化、升级,都有其固有的逻辑和变化轨迹。大多情况下,一个产业的变化会随着两个大环境的变化,而发生自然或必然的进化:第一,整个大商业基础设施,随着时间的迁移而不断自我完善带来的细分产业升级;第二,消费者支出能力起伏、需求变化、数字化技术与商品流通之间的关系重构。

第一个变化的具体表现,大多在法律监管、贸易政策、人口结构变化、城市化进程、城市居住方式的异同(比如城乡割裂的松散型居住方式,造就了美国大卖场的零售模式。亚洲密集型的居住方式,成就了日本百货公司+便利店这“一大一小”的零售组合业态),以及上游端的工业制造、商品技术升级,以及交通物流等配套措施的完善等;

第二个条件则体现在消费者端变化,具体表现有类似“消费升级”的消费支出能力的增长,消费者需求的多样化分级,消费行为的场景变化等。

社会基础结构在不断地变化,以上两大外部条件,总会一步步渗透影响到每个产业,甚至是各个细分领域。零售业,也概莫能外。

《零售老板内参》APP(微信ID:lslb168)对中国零售业的升级换代,一直跟踪研究至今,也同样在上述两代条件下,还原零售业变化的规律和线索。

数字化引导零售业的升级改造,是过去2年多来,新零售的主要表现形式之一。基于大环境的变化,而在产业自身内部形成升级换代的变化,却在中国零售业效应微弱。

有趣的是,与中国零售业高度关联的中国餐饮业,却在过去30年,一直在一条产业产业自身的进化之路上,越走越远。这点,与美国零售业的升级换代,何其相似。都是一个独立的产业,分布在中美两国,走了同一条基于产业自身做自我升级改造的路径,并都获得了蓬勃壮大的发展结果。

但是,中国零售业却并没有按照同一条路前进。这其中的变化原因,令人费解。而且回顾中国零售业过去30年的3次大的升级换代,我们甚至发现这个行业更多是享受着时代红利而变化的特殊产物。并在过去的5年里,因为这种红利的“青黄不接”,而导致急剧的萎缩。

中国零售业的未来变革,路在哪里?

中国餐饮业的产业进化特征

美国零售业在以上两个大条件之下,以基于产业自身升级改造的路线,走出了一家非常成功的零售企业——Costco(此前中文翻译惯称为“好市多”),它是在产业体系内以最直接有力的模式进化方式——低价的商品、优质的品质——达到极致的商业成果。

中国的消费零售领域,最为接近美国零售业的产业升级案例,并不是零售业,而是中国的餐饮业。过去20年,中国餐饮业如同美国零售业一般,走出了一条高速增长的发展之路。

30年来,中国餐饮业在经营和运营方式上,走了一条从国营到遍地民营;从高低端割裂到中档为主体;从菜系、菜谱、菜品工艺到门店设计、品牌、服务等全方位的升级换代。

中国餐饮业的高速增长体现三个方面:

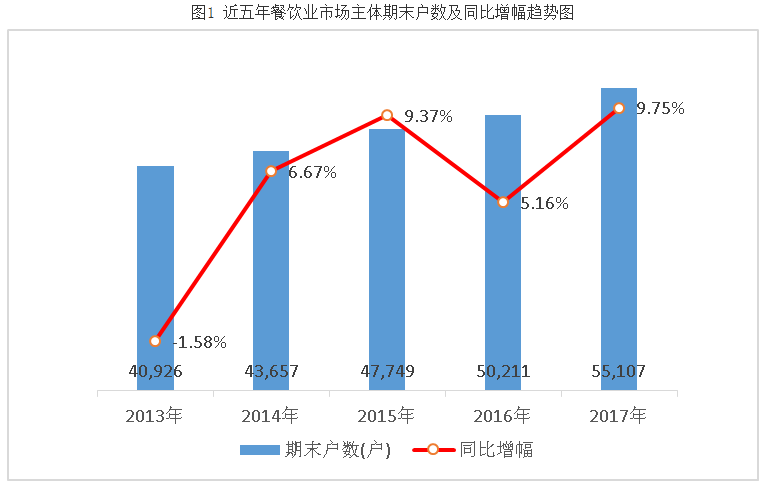

第一,中国餐饮业整体的供给规模在持续扩大,餐厅的数量不断增加。

中国餐饮业的年产值,已经从30多年前的54.8亿元,跨入到4万亿元时代。2019年1月21日国家统计局发布数据显示,2018年全年餐饮收入42716亿元,同比增长9.5%。餐厅作为一个商家单位,它的数量也在逐年扩大,从改革开放初期的不足12万户发展到465.4万户。

统计数据显示,以北京为首的一线城市,平均每天有超过100家餐厅开业。当然,每天也以几十家的数量在关闭。

北京市工商行政管理局发布的数据显示,截至2018年11月25日,北京市餐饮业市场主体共计5.95万户,同比增加8.75%。其中,企业共有2.91万户,同比增长16.91%;个体工商户共有3.05万户,同比增加1.97%。

2014-2017几年来,餐饮业市场退出主体数量均低于新设立主体数量。餐饮业市场主体数量整体呈上升走势,其增幅较为平稳,均低于10%,近五年来年均增幅为2.27%。

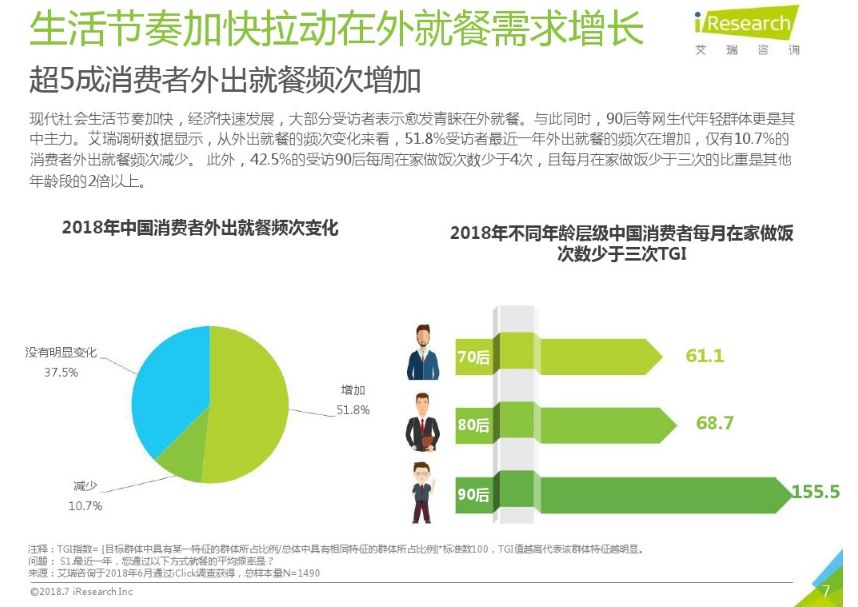

其第二,消费者在外就餐的消费支出比例,依然在不断扩大。

艾瑞咨询《2018年中国新餐饮消费趋势研究报告》调研数据显示,从外出就餐的频次变化来看,51.8%受访者最近一年外出就餐的频次在增加,仅有10.7%的消费者外出就餐频次减少。

此外,42.5%受访的90后每周在家做饭次数少于4次,且每月在家做饭少于3次的比重是其他年龄段的2倍以上。

从就餐时间来看,有58.4%的消费者外出就餐花费的时间在30-60分钟,其中18.9%的消费者外出就餐平均花费时间在1小时以上。

第三,即便在家做饭,中国人均用于餐饮的支出比例(即使排除通货膨胀因素)也是大幅度增加的。

简单来说,以前可能是逢年过节才会大鱼大肉。但是在今天的中国,至少在一、二线城市几乎天天如此,顿顿吃香喝辣。

此外,从更大的生鲜、农业数据来看,中国已是世界最大的猪肉生产国,而且进口肉类依然也是最大的。数据显示,2016年,中国猪肉产量占全球总产量的48.5%,但2016年我国全年猪肉进口量为162.03万吨,比2015年增长108.4%了,翻了整整一倍多。

第四、餐厅类型在向细分领域迭代的过程中,还在不断向中档区间集中。

餐饮行业并不分线上餐饮和线下餐饮,餐饮业只有实体餐饮,外卖也是从实体餐厅交付菜品。即外卖模式下的餐饮,也是基于实体门店的一种附加业务(绝非主体收入)。中国餐饮业在实体商业中有着快速的升级换代,整个社会上具有品牌性、连锁店、提供标准化餐饮服务的商家占据了社会餐饮的主体力量。

这种主体力量我们会在大量的购物中心、商场等地都能看到。例如北京三里屯的太古里,占据优势地段的有四个商家,面对太古里右手边的优衣库,左边的阿迪达斯,中间的星巴克,再往里就是苹果旗舰店。

再往里去,我们会在太古里的2-4层,看到大量的餐饮业态。纵然是星巴克,其实也属于大餐饮的一部分。可以说,整个北京三里屯太古里,一半以上商户都是餐饮,也是客流和销售力最高的业态类型。类似这样处在中间区间的餐饮品牌,构成了这个中国主要的供给。还有就是大量的特色型餐饮(火锅、小吃、拉面、米粉和麻辣烫等),新式餐饮品牌(西贝)等格局。

反而类似俏江南这类此前的偏高端餐饮品牌,这些年或多或少都在逐渐没落。

还有一点值得强调,餐饮业在门店装饰及体验上,也在一个不断迭代的加速度过程中进化。整个中国餐饮业的菜品开发,也呈现出多样化和个性化的特色。

中国餐饮的成长条件,和美国零售业的成长条件,极其类似:消费人口的扩大,消费潜能的爆发、整个商业基础设施的升级壮大。每个餐厅无论是在菜品的开发(即便是宫保鸡丁、水煮鱼等常规菜品)都具有很好的口味和烹饪技术的创新。餐厅自身的装修在门店的设计和体验上都具有独特的特色。整个中国的餐饮业,如同美国零售业一,都走着一条基于自身产业的升级改造。

两条零售发展路线,三个零售时代

中国过去2年版以来的数字化赋能改造传统零售之路,直到现在也没有显著成效的成果推出。

反过来看中国餐饮业,互联网、数字化对餐饮的贡献,也只是起到辅助作用。

数字化与餐饮接触最深的,非外卖莫属。但是,外卖对于餐厅,只是借助互联网的加速器提升了餐饮业的出货量和翻台率。或者在线上营销上,类似大众点评、阿里口碑、小红书、微博、朋友圈这样的在线平台,扩大了中国餐饮业的销售半径,让中国餐饮业的营销能力,确实提升了不少台阶。

差不多也就到此为止了。其他数字化能力,比如深入到餐厅的中台、数据化管理决策,暂时还有待成果展现。

至少到目前,数字化并没有深入到餐饮业本身的产业链深层次中去。比如上游端的供给和供应链;中间端的生产和加工,以及跟消费者之间的连接互动,并没有特别有成效的数字化应用。

除了盒马在上海测试的两家机器人餐厅。

有趣的是,盒马作为新零售至今的典型代表,为人所知的模式优势恰好也是“餐饮+零售”的模式。

因此,今天我们用中国餐饮业的发展,对比发现中国零售业的本质,会发现整个外部发展条件都是一样的。这不仅让人疑问,中国零售业为什么没有走一条基于自身产业创新的发展之路?

答案,可能非常出乎意料,也非常残酷。其实整个中国消费零售的发展史,就是一个不断占用时代红利的历史。

第一代:国营体制下的零售时代

1992年中国坚持扩大开放之前,中国的零售和商品流通,还是一个非常老套的计划经济时代产物。上世纪50年代至90年代初,这一时期被称为中国的“票证时代”。百货商店的职能除了提供商品,更倾向于促进社会资源的均衡分配。

1978年改革开放以来,百货商场开始大规模兴起,一直到1992年之前,零售业主要是以国有大型百货为主体的单一业态。而百货业态下的国营商店和商场,基本都是走供销社的模式。在这种情况下,中国的制造和商品流通呈现非常低效的状况。

那个时代的国营商店,很多人依然记忆犹新的售卖方式,是那种一切都藏在玻璃柜里,什么都要考售货员拿给你的形式。这种售货员重度介入的方式,在购物体验上有着极强的距离感。

第二代:外资进入中国的零售时代

中国持续加大对外开放的力度之后,上世纪80年代中期,“超级市场”的零售业态引入中国,带给了中国消费者巨大的购物体验空间。

1991年上海“联华超市”的创办标志着我国零售业进入了新的发展时期。1992年允许外资零售企业进入中国零售领域后,我国形成了百货、超市、便利店、专卖店等多种业态并存的格局。

这一时期,释放了一个长达20年的产业红利。一种全新的购物体验带来的整个新式零售模式——消费者站在无人货架前,自由拿取商品的惊人体验),对比旧式零售(玻璃柜式的零售业态)具有摧枯拉朽的冲击。

伴随着社会的持续扩大开放,消费者的购物需求和能力也在成长。到了90年代,中国家庭式的结构升级换代,对生活品质的要求也更高。彩电、冰箱、洗衣机的升级换代,孕育养活了苏宁、国美这类专业的大卖场。

1997年后,大型超市开始关注生鲜食品经营,随后出现了生鲜超市、社区超市等多种业态。尤其是连锁超市,销售规模逐年递增,成为中国最具市场活力与竞争力的零售业态。

巨大而全新的体验方式,以及中国家庭需求的升级换代,让零售业也享受到了最好的红利期,这个时间持续了整整20年(1992-2012)。

第三代:互联网加速器下的电商时代

2010年-2016年,电商替代外资零售,进入中国形成了第三波红利。

新技术加持下,零售业发展加快了步伐。

2011年5月26日,支付宝拿到了“第一张支付牌照”。此外,加上物流基础设施的成熟和完善,网上订货、电子支付、送货到家,移动化与无钞化逐渐成为国人的日常。

基于互联网的红利,电商打破了传统零售的SKU限制,以及地域的限制。这个时代零售的升级迭代,开始明显区别于中国餐饮业和美国零售业基于自身产业升级改造的特点。

2016年12月,马云提出“新零售”之后,基于数字化手段,打通线上与线下融合的“新零售时代”,意味着中国零售进入到第四个时代。《零售老板内参》APP(微信ID:lslb168)认为,这只能算是零售第三代的PLUS版本,并没有脱离此前的红利驱动规律。而是互联网的全面普及、移动支付成熟地落地,以及物流全面覆盖等条件下,是第三代的电商,与第二代的传统零售,相互谋和的产物。并以新零售为名,延续至今。

当然,数字化本身也是一种时代红利。数字化对传统零售的改造业界提的非常之多。目前数字化在传统零售商中的改造体现在两个方面:第一,渠道商直接对接品牌商,这里表现在以天猫为代表的做数字化阵地转型;第二,对传统零售商做数字化的叫升级改造。

这里面有两个逻辑上的技术困难:第一,既然已经跟上游端品牌商形成了直接的数字化合作关系,为什么还要加一个渠道商?往下游的零售,去对渠道商做工程,这里面是不是有重复工程?第二,零售产生交易结果大多还是在门店,因为门店有人有现场的直接消费体验和交互行为,而这种行为当中有大量的是不可数字化的,那么这种强行的数字化,他是不是在做无效的加法?

正如上文所提到的,改造后并未出现非常成熟的零售样板。那我们不得不思考一个问题:数字化作为一套方法论,对传统零售的改造是否具有完美的价值?

最后,零售业的变革,或者是说,真正意义上的第四代零售时代,将会是怎样的?是依然延续现有或将有的时代红利演变而出,还是重新走一条基于自身产业升级改造的路线?

我们需要等待更多的探索。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

Worktile

- 4.4

(81)咨询产品免费试用法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用SAS BI

- 3.3

(6)咨询产品免费试用Tita

- 4.5

(95)咨询产品免费试用好视通

- 4.0

(11)咨询产品免费试用