百货商场真的会消失吗?

编者按:本文来自贝壳研究院,作者:贝壳研究院商业地产分析师郑中,36氪经授权发布。

百货商场曾经是商业零售行业的代名词。然而进入21世纪后,越来越多的购物中心集中入市并逐渐蚕食原本属于百货商场的市场份额;近20年内,百货业态新入市的体量却较为有限,不少曾经的标杆物业却因经营不善,或被收购,或被改造成写字楼或者其他商业形态,逐渐淡出市场竞争。

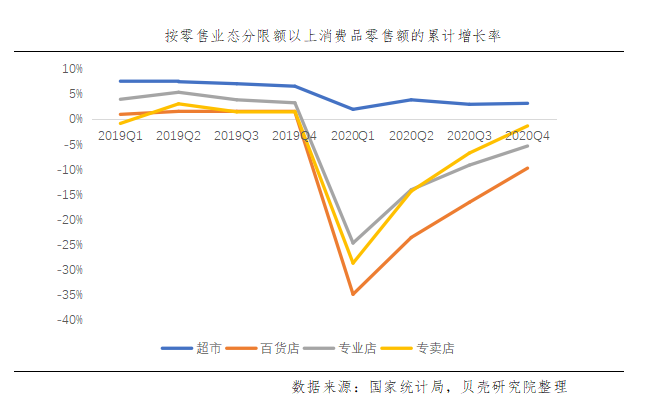

据赢商网统计,2019年全国年销售额超过10亿元的商场有132家,其中百货和其他业态共计不足10个,其余均为购物中心。中国百货商业协会发布的调查报告中显示,受到新冠疫情的冲击,50家百货企业在2020年春节期间的平均销售额不及去年同期的15%。根据国家统计局数据,限额以上超市、百货店、专业店和专卖店零售额的累计增长率对比中,百货业态的销售额增长率一直处于相对较低的水平,2020年各季度的累计增长率更是排名垫底。贝壳研究院预测,2021年全国百货业态在商业零售行业的销售额占比依旧会处于低位。

购物中心百家争鸣

以北京为例,上世纪陆续开业的百货业态如北京市百货大楼、友谊商店、贵友大厦和翠微百货,无一不是当年的时尚焦点和逛街首选。但进入21世纪后,购物中心开始发力,国贸商城自二期开始逐步稳固了自己在全市的高端零售地位;金源时代购物中心作为当时全市体量最大的商场,主打“一站式”购物体验;金融街购物中心专营顶级奢侈品牌,立足西城,辐射全市。

时间步入2021年,北京的商业零售市场已经有了非常清晰的版图划分。位于CBD商圈的国贸商城在完成了北区的建设后,以巨大的体量和覆盖率极广的产品线,并受益于自身所处的核心写字楼商圈,一跃成为全市顶级购物中心,据赢商网统计,2019年国贸商城销售额为117亿元,位列全国购物中心第一;根据中国国贸2020年三季度财报,国贸商城平均出租率达到94.3%,同比增长0.8%,并未明显受到新冠疫情的影响。

位于三里屯商圈的太古里代表了全市的潮流风向,并成为国内外品牌在北京开设第一家店的首选。据赢商网统计,2020年三里屯太古里开业首店19家,数量位居全市之首,其中亚洲首店1家,全国首店和北京首店各为9家。根据太古地产2020年半年度财报,三里屯太古里平均入住率为96%,虽然受到疫情影响同比下降了4个百分点,但仍居高位。

西单大悦城和朝阳大悦城作为中端购物中心的代表,根据赢商网数据,在2019年全年销售额位列全市前五;根据大悦城地产披露的2020年未经审核营运数据,北京西单大悦城、朝阳大悦城及天津南开大悦城的平均出租率录得97%的高位。龙湖地产2020年半年报显示,“天街系”产品在北京共有4座,分别位于朝阳区、大兴区、房山区和门头沟区,出租率均在92%以上,其中北京长安天街达到满租。华润置地的万象城系列和凯德集团的凯德Mall系列,在全市也都有所布局。

百货商场一枝独秀

虽然购物中心的产品线已经几乎全面覆盖了市场,但在消费层级最高的顶级奢侈品商场中,却一直有着百货业态的身影,来自北京的SKP和杭州的杭州大厦就是典型代表。据SKP副总经理谢丹介绍,2019年北京SKP单店实现了152亿元的销售收入,每平方米销售产出单店排名全球第一,单店销售产出全球第二。2020年北京SKP全年销售额达到177亿元,继续稳居全国榜首。据联商网统计,杭州大厦2020年销量80亿元,稳居全杭州第一,全国前列。高端百货利用自身坪效较高的优势,并引入较多高扣率的业态如化妆品、珠宝等,在有限的体量内达到收益最大化。

然而,对坪效的过度追求也成为了百货业态吸引客源的主要障碍之一。商业零售行业经过多年发展,在线上电商高度发达的今天,消费者对线下购物体验的要求已经上升到了前所未有的高度。贝壳研究院认为,目前国内大多数百货商场依旧相对拥挤,业态分布单一,对购物动线几乎没有规划;面对室内空间更加宽敞,业态分布较为灵活,更加注重体验和服务的购物中心,消费者的倾向性显而易见。

转型之路任重道远

“坪效”一词源自中国台湾,指的是每坪的面积可以产出的营业额,一坪约等于3.3平方米。传统百货从追求坪效的角度出发,在单位面积内尽可能布置更多的专柜,每个楼层的商品同质化严重,消费者在百货商场里几乎不会做过多的停留,购物完毕后就会离开。经营状况较好的购物中心则会建立自己的特色,仔细打磨自家产品线的业态分布和购物动线,尽量延长消费者在室内停留的时间。同济大学沈凯丽教授在文章《购物中心消费者停留时间对交叉购买行为的影响》中表明,在购物中心停留时间更长的消费者,消费的金额往往越高;对购物中心而言,停留时间长的消费者在购买中往往会花更多时间在不同店铺进行商品的比较和选择,更容易刺激其交叉购买行为。该结论也同样适用在百货业态。北京市百货大楼近年来不断在吸引客流方面发力,2017年引入英国玩具店品牌哈姆雷斯,为该品牌全球最大旗舰店,占据了主楼南侧的1至3层部分面积,打破了百货业态单一楼层仅展示同类商品的传统;2019年,还原出真实老北京生活的“和平菓局”在北京市百货大楼落地,成为了热门“打卡地”。

我国百货业态的经营模式主要以联营为主,自营比例很低。多家机构的研究表明,全国百货行业的自营比例不足10%,绝大部分百货商店都在实行联营模式,业主不能够决定商品定价,只能向品牌商按照销售额收入约定比例的扣点来获得利润。从增加营业额的角度,百货业可以在控制成本和风险的前提下,提高自营比例,打造自有和独家代理品牌,在丰富业态组合的同时降低代理成本。北京华联自2018年起开始发展自营买手店“SKP Select”,通过多年运营高端品牌积累下的经验为目标客户采购时尚单品,建立“一站式”购物体验。“SKP Select”目前遍布在北京SKP、SKP-S和西安SKP的多个楼层。2019年底,来自意大利时尚集团IGFD旗下的LE TEMPLER自营型百货正式在上海开业,业态分布广泛,并利用前卫艺术风格打造室内空间,为消费者提供沉浸式购物体验。然而,提高自营比例虽然可以带来更高的毛利,但也会大量占据资金和货源,风险和收益并存。2020年4月,天虹股份发布公告,宣布取消“百货自营事业部”;针对季度亏损原因,天虹表示实体门店受到了新冠疫情的冲击,业绩大幅下滑;但线上业务增长迅速,之后会加快数字化发展进程。

在数字化全面进入人们生活的今天,百货业也需要拥抱互联网,完成线上线下资源的整合。近年来部分百货商家都开始从单一的线下实体销售向数字零售的转变,达到全天候服务消费者的目的。天虹的“超市到家”业务在近五年得到快速增长后,于2019年上线“百货专柜到家”业务,消费者可以实现“线上挑选,线下送货”。银泰百货的数据显示,2020年有432万用户在深夜使用银泰喵街app。

百货商场由于建成时间较早,通常位于地理位置较好的地段。但随着传统的运营方式明显落后于时代,在电商的冲击下实体购物不再是人们生活的刚需,对位于核心区域的老旧百货直接进行改造翻新或许比转型更加迫在眉睫。北京市商务局在2019年开始针对长安商场、西单广场等位于核心城区的10家传统商场试点“一店一策”升级改造。2019年底重新开业后的长安广场模糊了传统百货和购物中心的界限,重构多元化的复合业态;西单广场自2020年起将以每年一期的进度分三期进行全面改造,重塑室内空间和业态布局。

结语

传统百货曾经是商业零售行业最重要的组成部分之一,但在受到广大购物中心和电商的冲击下,亟需做出改变。贝壳研究院认为,无论是对产品业态的重新设计,还是对室内动线的合理规划,或是整合线上线下资源,都是为了吸引客流,并尽量延长顾客在室内停留的时间,达到充分释放消费者购买力的目的。对于地理位置相对偏远,升级改造成本高企,并且本身已经经营不善的百货物业,也可以考虑改变使用用途,转为写字楼或者其他商业形态,尽可能盘活存量物业。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

chinaZ站长工具

- 3.2

(14)咨询产品免费试用中企动力

- 3.9

(5)咨询产品免费试用斗鱼营销平台

- 3.7

(4)咨询产品免费试用爱站网站长工具

- 0.0

(0)咨询产品免费试用Alexa排名优化工具

- 3.9

(20)咨询产品免费试用小红书蒲公英

- 0.0

(0)咨询产品免费试用