导流还是截留?购物中心“爆米花经济”价值再造研究

来源:RET睿意德

电影院是最大众化的一种娱乐方式,从受众人群的广泛性、娱乐内容的丰富性和消费的便捷度来讲,电影院成为今天城市商业必不可少的一部分。电影院作为购物中心的重要业态,承担了经济和文化的双重重任,与体验式的购物生活方式相通。

本报告从影院市场现状及瓶颈、客群消费理念的变迁、影院业态创新趋势,以及未来影院产品结合四个方面,研究影院如何通过价值再造与购物中心实现互利共赢。

一、影院市场现状及瓶颈

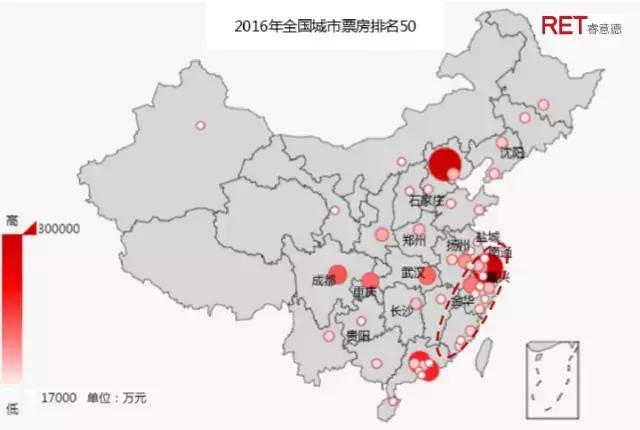

1.全国影院市场规模及增长

进入2016年之后,中国电影票房增速放缓,市场进入冷静期。

国内票房市场以每年30%以上的速度增长,票房总量逼近500亿人民币。但从人均观影次数、人均拥有屏幕数来看,中国仍不及韩国的1/2、美国的1/5。

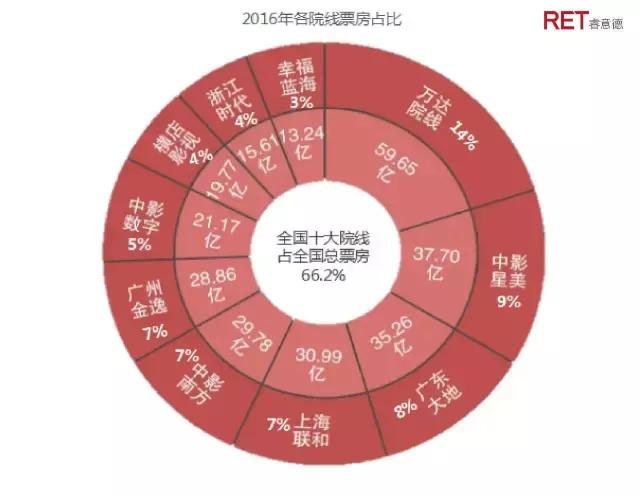

2.各院线品牌发展情况

各大院线扩张,新品牌加紧布局抢占市场,万达院线292家影城,2557块银幕仅能维持14%的市场份额,而大地影院及横店影院近5年来增长较大;

除一线城市外,武汉、海口以及东部沿海城市如嘉兴、金华、南通等也是重点布局地带。

3.影院市场经营瓶颈

从经营情况来看,影院票房已经进入了瓶颈期,在规模及收入受到限制的情况下,如何通过票房外的收益提升单店经营利润成为新的思路及方向。

(数据来源:1905电影网中国电影市场大数据分析)

高票房收入的影院数量有限,基本集中于500万以下,1000万以上影院数量占比仅18.7%

以单店平均投入2000万计算,预计大部分影院投资回报周期在5年以上。

4.影院数量及上座率

目前影院市场投资过热,各大院线大举扩张,新品牌层出不穷,然而机遇与风险并存,整体上座率下降,单座收益有限。

过去五年间,中国新建的电影院数量超过了之前的总和,从2014年起院线公司掀起上市热潮,新院线上市热情高涨。

但上座率不高,波动大,且整体呈下降趋势。

5.影院市场面临困境

票房增速放缓:2016年票房增速大幅放缓,中国电影市场进入冷静期。电影市场增速放缓,影响电影票房及经营快速发展。

品牌竞争激烈:各大院线扩张,新品牌加紧布局抢占市场,万达院线292家影城,2557块银幕仅能维持14%的市场份额,二三线城市如嘉兴、金华、南通等竞争更为激烈。

回报周期延长:大部分影院票房基本集中于500万以下,1000万以上影院数量占比仅18.7%,以单店平均投入2000万计算,预计大部分影院投资回报周期在5年以上。

上座率下滑明显:各大院线大举扩张,新品牌层出不穷,然而机遇与风险并存,整体上座率下降,单座收益有限,整体上座率不足14%。

二、客群消费理念变迁

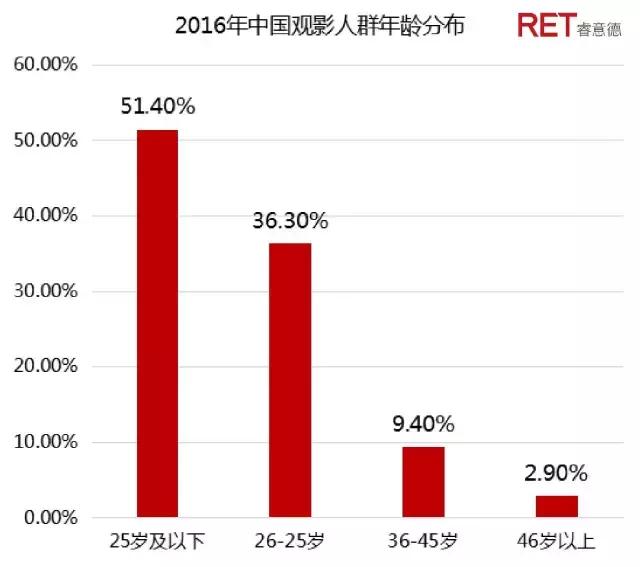

1.消费客群年轻化

伴随网络成长起来的80、90后成为观影主力,这代人对于网络消费、个性追求及网红IP的热爱对传统电影市场带来了冲击。

青年客群消费特征

2.消费关注点转移

青年客群的消费理念更新潮完善,除了购票方式更线上化,对内容乃至整个产业链有了更高的要求,包括背景故事、后期IP运营、活动体验等等,是目前被忽视的重要板块。

(数据来源:艾瑞咨询2016年中国在线电影票行业研究报告)

3.IP粉丝经济

IP粉丝经济是迎合青年客群消费最核心的切入点,国外大片也是借此获得大量票房,从星球大战到漫威再到魔兽,后期相关零售活动的收益甚至高于传统票房。

(数据来源:1905电影网中国电影市场大数据分析)

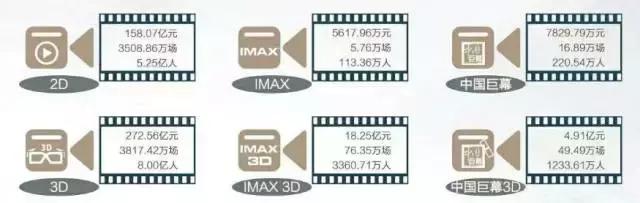

4.个性消费体验

根据全国各类荧幕单次人数及收益来看,IMAX 3D、巨幕3D等更独特新颖的荧幕类型可以获得更高收益,这也是年轻客群观影体验的需求重点。

(数据来源:1905电影网中国电影市场大数据分析)

5.未来客群消费需求

IP粉丝经济:每一次上片都可以对整体进行IP主题包装及相关衍生品拓展,扩大经营领域及客群粘性。

产业链消费:扩大电影院经营范围,不再局限于传统影片播放或小吃零售,而是将多元体验进行融合,打造产业链理念。

特色场景体验:在空间及荧幕体验上融入更多特色场景化标签,如IP、怀旧、主题展等,吸引客群聚集带动消费获得收益。

三、影院业态创新趋势

趋势1:大数据客群定位

第一,围绕IP(intellectual property)寻找合适的内容公司。

第二,围绕会员和消费者,寻找对口味的内容。

万达院线——深化“会员 ”战略,一切从用户体验出发,让影院与时俱进,更科技、更互动、更好玩。

一切从用户体验出发:

18-25岁的观影群体

会员人数6000万

60人团队大数据挖掘

18—25岁的观众正在成为观影主力群体,这些年轻的观众,他们热衷社交、乐于分享,他们非常熟稔的在一个多屏的世界里切换,追逐一切新、奇、酷的体验。

趋势2:特色荧幕打造

CGV——针对客群观影需求的变化,CGV特意打造超大型巨幕影厅,结合各类酒吧、艺术画廊及演艺功能,打造多元化体验。

世界最大的超大银幕(32米宽、18米高),Starium 厅398个座位,通过超大型银幕可以欣赏数字2D∙3D的大片,享受11.1声道的环绕音响

影厅规模规模: 11个厅2800座位,1个Starium 影厅,1个Gold Class 豪华厅

趋势3:移动化特色体验

FULLDOME——未来客群消费更加碎片化、便捷化、小众化,因此部分影院开始试着将大影厅向小型可移动化产品转变,进一步提升影厅的多元化。

主要特点:

高性能模块化设计,可建于室内或室外;

尺寸范围直径为3-12米,根据实际需求灵活调整;

易于使用,全自动拼接融合功能;

无线iPad操作,简介方便。

趋势4:生态圈构建

解锁更丰富场景消费模式,完善上下游产业链生态布局,打造全球领先的电影生活生态圈。

布局生态 打造全球第一的电影生活生态圈

攻城略地——并购世茂、厚品、奥纳等国内影院公司

国际化——并购澳大利亚第二大的影院运营商HOYTS、并购美国第一大院线AMC

制片与发行公司——并购美国传奇影业公司

传媒营销领域&好莱坞影片的投资宣发——并购幕威时尚

电影O2O业务及衍生品领域——战略投资时光网

游戏领域——并购国内优秀的游戏发行公司互爱互动

重构场景 影院2.0 概念

50家重点影城推出“衍生”,将电影后产品的体验店引入了电影大堂

英雄联盟万达影城外卡赛

基于VR技术的体验专区

相关案例:万达影院创新

娱乐场景拓展

演艺;直播;电竞;游艺;发布会;主题;餐饮;电商实体店;

观影体验创新

空间创新、品质提升、服务改进

技术系统研发

设备系统、软件系统、商圈运营系统、用户运营系统

多样影厅、淘宝影街、红人影秀、

主题影咖、全球领先设备

四、未来影院产品组合趋势

1.未来影院产品组合模式

特色影厅集合影院,即使不看电影,也想去这样的电影院呆一会儿

2.影院内部组合——创新影厅

弹幕影厅

游戏比赛现场厅

VR影厅

主题微影厅

3.特色荧幕组合

5大主题影厅,9-12块特色荧幕,打造最齐全的观影体验

IMAX/LUXE影厅

数量:1块

高度:11m

打造长沙首块LUXE荧幕,拥有高亮3D放映,片源方面也不受限制,灵活性更大。

巨幕影厅

数量:2-3块

高度:18m*1,12m*2

打造华中最大的巨幕荧幕,给予消费者最磅礴大气的观影体验。

4D影厅

数量:1块

高度:12m

在3D的基础上进一步加加强触觉、味觉等感官,获得全方位的感受。

VIP影厅

数量:1-2块

高度:6-8m

设置私人或情侣主题的小型影厅,为客群提供多元化的观影选择及享受。

普通影厅

数量:4-5块

高度:8-10m

配备一定数量普通影厅,保证影院的基础客流及人气,设计上融入更多现代元素。

4.影院外部组合——多元体验

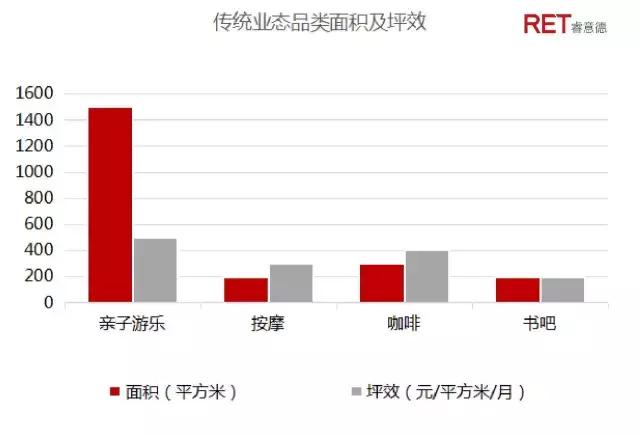

传统业态

影院一般与周边咖啡、书吧、亲子等相关业态形成关联消费,通过合理的组合及有效的互动,能够形成消费闭环。

创新业态

随着青年客群对电竞、VR、主题展等特色业态偏好明显提升,部分与影院拥有较高的互动性及关联度。

5.多元活动体验

利用商场500-800平方米公共空间(中庭、户外),打造酷炫的互动沙龙。

电影首映礼

借助品牌资源及优势,打造新片首映第一站,名副其实的大片聚集地。

IP主题展:引入魔兽、漫威等热门电影IP,吸引忠实粉丝聚集,成为商场聚客核心。

明星见面会:定期邀请热门明星见面会,近距离感受星光璀璨,了解荧幕背后故事。

Cosplay派对:以电影人物为主题,打造观影者、粉丝共同参与的Cosplay互动空间。

6.复合生态圈

电竞吧:围绕影院构建娱乐消费生态圈,定期举办电竞赛事,吸引年轻玩家聚集。

VR体验:场外空间进行VR体验,植入热门电影主题元素,在荧幕之外的虚拟与现实交互。

亲子乐园:突破影院传统的独立性,为家庭客群提供小型儿童乐园,构建家庭欢聚理念。

咖啡书吧:紧邻影院打造多元业态结合互融,将书吧与咖啡吧结合,供观影者小憩。

部分数据来自多源信息整理

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

星耀裂变

- 4.8

(70)咨询产品免费试用微友活码

- 3.7

(7)咨询产品免费试用易微活码

- 0.0

(0)咨询产品免费试用乙店

- 0.0

(0)咨询产品免费试用智群管家

- 5.0

(1)咨询产品免费试用问鼎云学习

- 4.0

(5)咨询产品免费试用