开启“A+H”新时代,中国中免赴港上市

本文来自微信公众号“满投财经”(ID:mantoucaijing),作者:满投财经,36氪经授权发布。

近日,免税店巨头中国中免向港交所递交上市申请,计划集资70至100亿美元,所募集资金将用于拓展海外渠道、巩固内地渠道、促进产业链延伸、提升效率等。

01 跃居全球旅游零售之冠,有望成为年内最大IPO

若上市成功,中国中免将是2019年11月阿里巴巴回港第二次上市以来最大型新股,有望成为年内最大规模IPO。

成立于1984年,经过近40年的发展,中国中免已经发展成为了全球最大的旅游零售运营商,目前中国中免占据全球旅游零售行业市场份额的22.6%。尽管去年公司的免税业务因疫情遭受较大的冲击,但随着海南离岛免税新政的利好实施,中国中免业绩才得以保持继续增长。

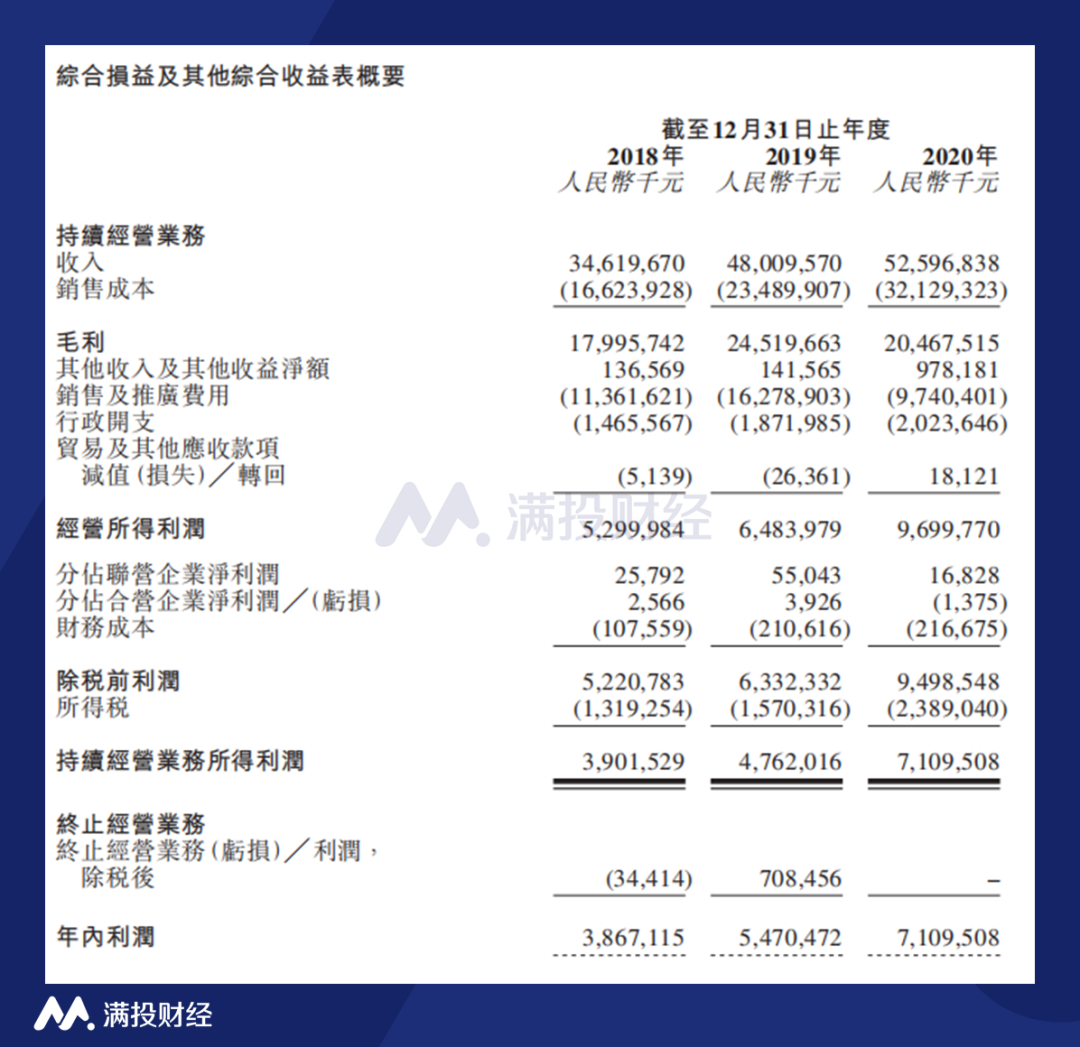

(图片来源:中国中免招股说明书)

根据招股说明书显示,中国中免分别实现营收346.2亿元、480.1亿元及525.97亿元;净利润分别为38.67亿元、54.71亿元和71.1亿元,近三年公司收入年复合增长率高达23.3%,年复合增长率为35.6%。可以说,中国中免良好的业绩表现是支撑它目前高市值的主要原因。

而从行业属性看,中国中免仍被规划为旅游行业,尽管旅游行业在这两年因为不可抗力因素而大受打击,但自从2019年中国中免将国旅总社100%股权转让给控股股东中国旅游集团后,标志着它成功将旅游服务业务从上市公司中剥离出去,目前其业务收入主要来源为免税商品的批发、零售,而这后面代表的则是“免税牌照”这一个不可替代资源。

中国中免不仅一出生就被赋予免税牌照,而且还分别在2018年收购了日上免税行,在2020年收购了海免公司得以拿下了第二、第三块免税牌照。有了这三个免税牌照,中国中免得以成为手持免税牌照最多的企业,一跃成为国内免税店霸主。

(图片来源:富途牛牛)

因此,尽管疫情对于旅游业来说是毁灭性的打击,中国中免凭借着多张免税牌照在A股市场的表现可圈可点,2020年2月至今涨幅为300%以上,股价一度突破400元。

虽然市值连创新高,中国中免仍然寻求在港交所上市,让人不禁对他的未来战略方向产生联想。

02 启动A+H股,布局拓展海外渠道

对于A股的各大上市公司来说,启动A+H股赴港上市是它们的第二次鱼跃龙门的大好机会。通过双平台来运作资本市场募集新的资金将会更有操作空间从而利于公司发展。这对中国中免来说有着不小的诱惑力。

自从中国中免凭借着三块免税牌照在免税概念中持续获利后,从中国第一的免税店做到了全球排名第一的免税店,这催生了中国中免走出国门,开拓海外市场的决心。

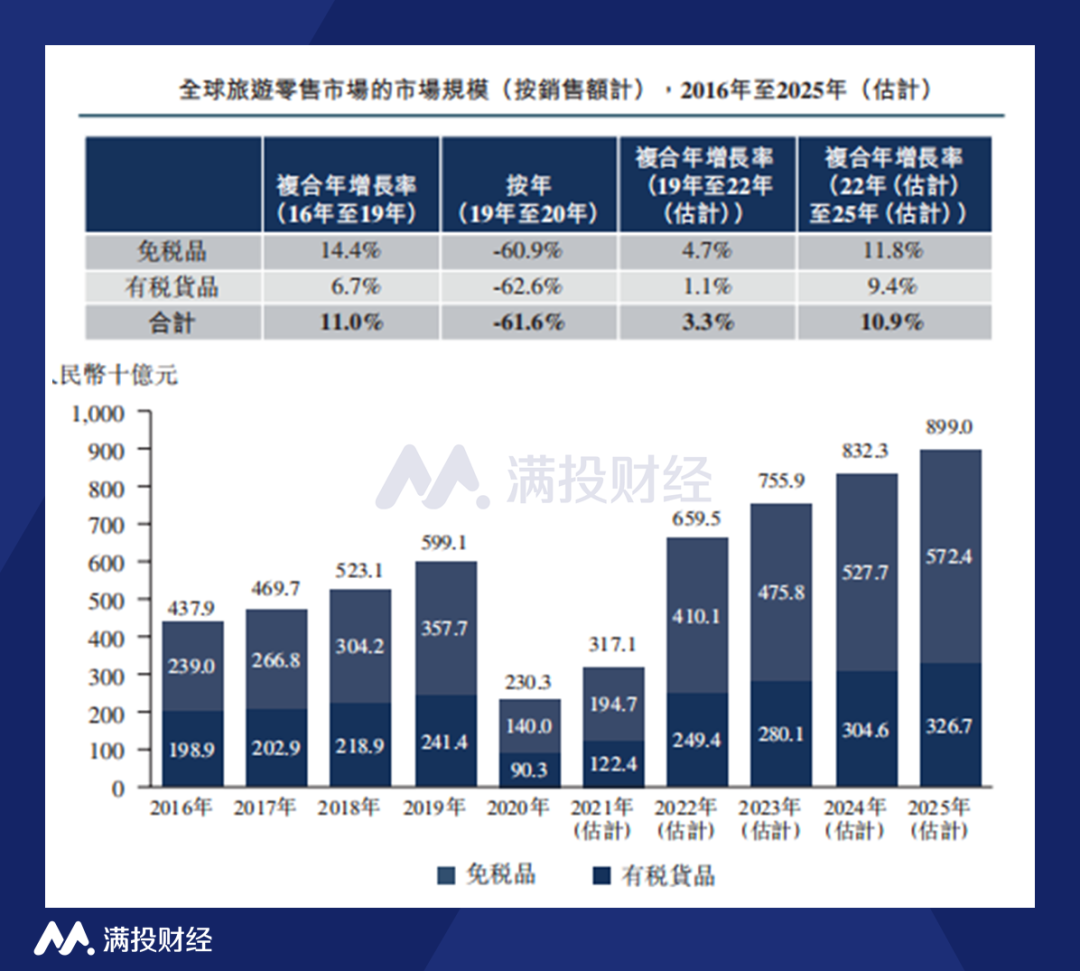

(图片来源:弗若斯特沙文)

在发生新冠疫情之前,全球旅游零售市场增长稳定,由2016年的4379亿元人民币增长至2019年的5991亿元人民币,符合年增长率为11%。如新冠疫情在2022年初得到控制,旅游零售市场将会达到6595亿元人民币。而作为全球增长最快的亚洲市场,随着国内对于新冠疫情的强硬控制措施和力度,中国及亚洲将成为全球旅游零售市场继续增长最重要的内驱动力。

这对于核心业务坐落在国内的中国中免来说,可谓是得天独厚的优势,加上目前免税品的销售已经成为旅游零售市场日益重要的一环,中国中免将在开设海外市内免税店、扩大海外免税店网络和收购国内外旅游零售运营商以补充销售网络等方面上具有前瞻性的优势。

03 龙头地位被弱化,估值究竟几何?

在深受国内外投资者和投资机构的青睐下,中国中免凭借着市场对于免税行业的高增长预期市值已经突破了6000亿,这也是为何这次中国中免有望成为港交所今年最大IPO。不过,在目前资金炒作气氛浓烈的市场下,我们还是需要注意其风险性的存在。

在国内政府不断出台免税新政的情况下,中国中免目前在免税行业中的龙头地位有被弱化的趋势。目前免税店的行业壁垒并没有像以前那一般高,免税牌照的发放将成为常态,目前,海南的离岛免税店已增至10家,这个变数彻底改变了此前中国中免对海南免税市场的掌控力度。海控、深圳免税、中服免税、海旅等免税商家均进驻海南成为中国中免的新对手。在免税赛道频现新玩家的情况下,势必会对中国中免的营收产生一定的影响。

此外,监管对免税代购的严厉打击行为会与免税行业产生冲突,海关总署指导海口海关在近两年时间,开展了11轮打击海南离岛免税“套代购”走私专项行动,共打掉66个走私团伙,总案值约2亿元。而关于个人代购的打击行为也在持续进行,如被抓则三年内不能享受免税政策。这无疑会对蒸蒸日上的免税行业浇上一盘冷水。

因此我们要谨慎看待目前股价表现火热的中国中免,尽管其他企业的体量是不能和中国中免比肩的,但是在始终以价格为导向的免税行业中,中国中免若不能在免税行业中保持其价格优势和货源领先的话,它的流量和份额很有可能会流向各个竞争对手。因此我们对于中国中免即将到来的A+H新时代以及目前的6000亿估值,还是保持保留态度为妙。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

远腾软件-医院信息管理系统(HIS)

- 0.0

(0)咨询产品免费试用远腾软件-病案智慧管理系统

- 0.0

(0)咨询产品免费试用远腾软件-健康体检信息管理系统

- 0.0

(0)咨询产品免费试用远腾软件-重症监护信息管理系统

- 0.0

(0)咨询产品免费试用远腾健康云服务就诊平台

- 0.0

(0)咨询产品免费试用微缔云计算服务平台MES-C

- 0.0

(0)咨询产品免费试用