电商平台四重天,波奇只在第一重

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:楠风,36氪经授权发布。

波奇宠物(NYSE:BQ)是近期赴美IPO的中国公司中有看点却也有争议的一家。看点在于:作为一家宠物电商,身处“它经济”黄金赛道;争议在于:垂直电商价值有限,长期亏损前途渺茫。

分歧多、争议大,却似乎都没有讲到点子上。

当我们讨论一家电商的投资价值,勿论是综合型还是垂直型,其实我们的研究着力点都是一家平台型公司的成长逻辑。

个中最令价值投资者内省的案例比比皆是:亚马逊早期也是垂直电商——网上书店。2011年创立的美团点评,直到2018年都还在亏损。它俩如今市值又是是什么规模?

那么,平台公司的关键成功因素到底是什么?锦缎研究员认为,不同的平台有不同的分级:

第一重天,仅仅是垂直电商平台;

第二重天,垂直电商+社区;

第三重天,“动态不平衡”的垂直平台;

第四重天,出圈的“动态不平衡”平台。

它们每个级别之间的价值/市值差异很大,可能是十倍的差异,“5亿美金,50亿美金,500亿美元,5000亿美金”。

01 波奇只在第一重

本以为波奇是近几年撸猫、熬鹰、溜达狗的宠物市场风口下诞生的公司,没曾想在一众电商平台里,它竟然是爷爷辈的。

图1:宠物生活,来源自波奇招股书。

2008年波奇(波奇网)启动,作为“狗爸爸,猫妈妈”们交流分享宠物的平台,并于同年建立宠物商品在线销售平台。要知道,后起之秀的聚美优品、蘑菇街(NYSE:MOGU)们都已经偃旗息鼓了。

2020年波奇启动IPO,胆子最肥的市场人士将它比作宠物界的“B站 + Chewy + PetSmart”,认为波奇不值个200亿美金也值个四五十亿美金(这个估值方法很粗糙)。

B站(NASDAQ:BILI)年轻人都知道,市值145亿美金。

Chewy(NYSE:CHWY)是美国最大的宠物电商,有人称之为“宠物界的海底捞”,市值226亿美金。

PetSmart是Chewy的母公司,旗下有众多连锁宠物店、宠物诊所和宠物寄养酒店为宠物提供终身服务。

以上对标的戏码很粗暴。

还有人拽出蚂蚁金服来证明“X=Y+Z”没毛病。

即蚂蚁集团=PayPal(贝宝)+ CapitalOne(第一资本)+ Charles Schwab(嘉信理财)+ GoHealth(互联网保险公司)+ Oracle(甲骨文)。蚂蚁IPO估值大概2500亿美金,其它加起来5000亿美金,给蚂蚁几年时间可能没问题。

事实上,蚂蚁集团可以那样对标,但波奇不行。因为蚂蚁在对标的每项业务中,竞争力都是世界级的。而波奇?成立至今十二年,暂时没看到太大的竞争力。

(1)波奇的宠物电商业务

作为中国第一大宠物电商,2019年波奇13亿的交易额只占到整个市场的1.9%,天猫京东等主流电商霸居榜首,占据64%的份额。波奇与头部相差甚远。

作为比较,2018年亚马逊在宠物电商领域占半壁江山,而Chewy份额为26%,相当不俗。

图2:Chewy,来源自网络。

波奇的电商业务体量不太大,自有品牌是否有机会呢?

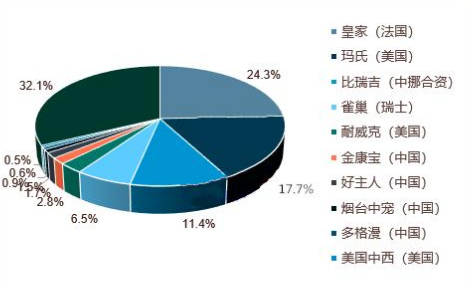

根据中研普华产业研究院数据,宠物食品市场规模700亿左右,其中龙头公司如玛氏、皇家、比瑞吉、耐威克、雀巢等占据92%市场份额,波奇自有品牌3.67亿的成交额显得微不足道。

图3:宠物食品市场格局,自来中研普华产业研究院。

(2)波奇的社区生态

波奇一开始也意识到了社区的价值,只是运营得不甚成功。350万月活,860个KOL,翻看APP首页可以发现少量的互动率。波奇用户每个月的互动总次数为3.3亿次(相当于每天千万次)。作为对比,小红书月活用户超1亿,单日笔记曝光数就超80亿次。这是小红书估值能达到50亿美金的原因。

当前的波奇营收99%来自电商,社区没做起来,没有其它的东西,处于我们之前说的“第一重天”。

(3)波奇的估值

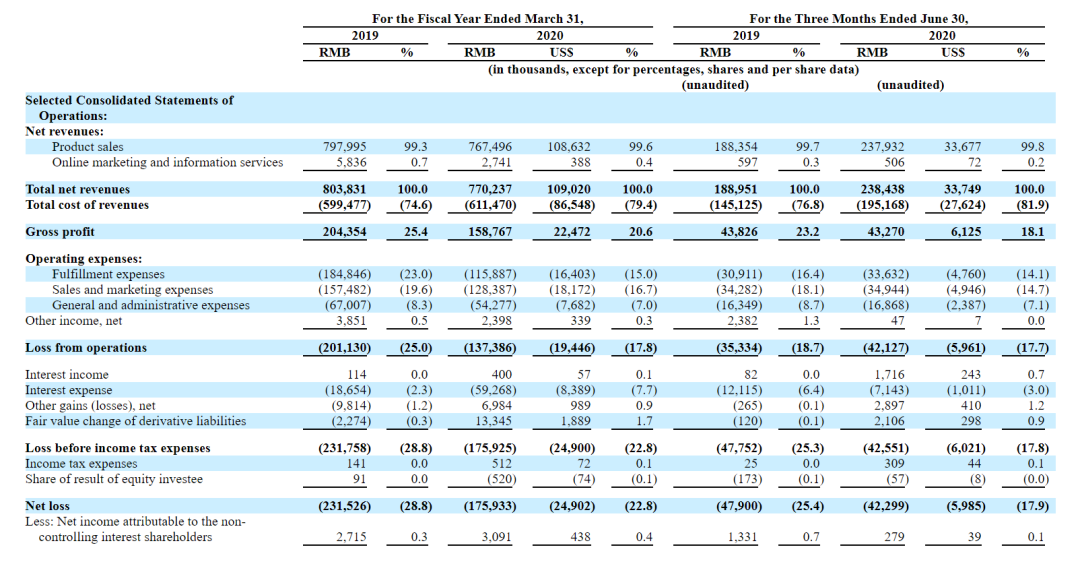

截止2020年3月31日的财年,波奇营收为7.7亿元(绝大部分来自于电商业务),比去年同期下滑了4.2%。有人说波奇网收入不及预期的原因是疫情。

那好,我们假设它未来三年营收能保持50%的增长达到26亿元,这种业态能有5%的净利润算烧高香了(这是非常乐观的估计)。所以你不妨用公式去计算下,在公司没有本质变化的情况下,8亿美金将会是其未来三年市值的一个显著门槛。

图4:波奇网利润表,来源自IPO招股书。

02 从5亿到500亿美金增长路径

波奇处于平台模式的第一重天,那是最初级的阶段,市值可能在短期被亢奋的投资者推的很高,但长期来看略显内力不足。

以此为起点,我们继续聊聊其它平台的价值。

平台的第二重天是在垂直电商的基础上叠加社区生态,医美平台新氧(NASDAQ:SY)是典型例子。

它的逻辑是社区作为流量的入口,通过整形日记的内容沉淀用户,加强医美电商(狭义的医美服务销售和广义的医美机构广告)的营收规模,以及探索其它服务的可能性。

带社区的平台比之垂直电商,电商收入会更大一些,因为信息不对等会更强;更关键的差异是,活跃的社区还能获得广告收入,2020年Q2新氧的资讯服务(相当于医美机构广告)营收2.35亿元,占总收入的72%。

但是,带社区的平台,面临的问题依然是“商品/服务/广告营销”的规模太小,无法抵御综合性电商以及其它O2O平台侵蚀边界。

以上两类公司都是平台类公司的底部;

核心原因是它们没有达到“动态不平衡”。

所谓动态不平衡,即供需两端的匹配不稳定,不会出现“时间、地点、连接供需方等要素”相同的情况。比如滴滴打车:

打车时间不同;

打车地点随服务场景(通勤、娱乐、出差赶火车机场等)变化;

服务提供方每次都不同,每一个来得车都一样。

回头看看垂直电商,用户购买猫粮狗粮的品牌基本上是固定的,不会经常更换,也就是说服务的提供方式一致的。这种情况下,用户复购最看重的是什么?

价格,因为都是标准化的品牌,那个渠道价格低,就在哪里买,规模大的平台价格低;其次是服务,比如配送的速度。这两点波奇可以说被京东这样的综合电商秒杀。

波奇那种没有达到动态不平衡的平台,赚的是首次购买商品/服务的钱,进入复购环节很多用户都会寻找低价平台成交。

Uber、滴滴、美团、京东等动态不平衡的平台,市值基本上都是500亿美金起步,因为它们能够长期从用户,或者从商户赚钱,赚的是永续的钱。

图5:Uber、Amazon和JD市值,来源自wind。

在动态不平衡的技术上,再进一步增长,用一个时髦的词叫“出圈”。

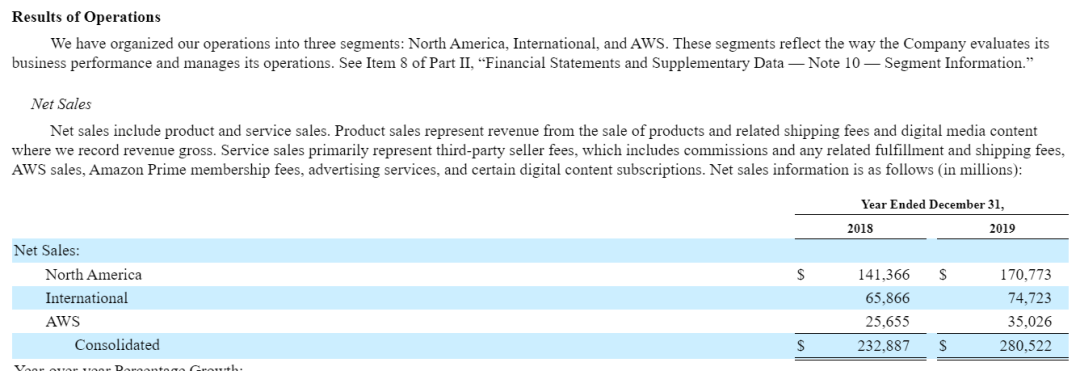

最典型的上市公司是亚马逊,从图书到百货的综合电商,自营的同时发展第三方商家,销售商品的扩大服务——Prime的折扣、物流免费、kindle、prime video等——留存用户,在电商的技术上出圈到商家/企业的服务即云计算AWS。

这种成功从垂直电商出圈到综合电商,再从电商出圈到科技赋能服务的平台公司,5000亿美金市值起步。

图6:亚马逊收入,来源自其年报。

用户和商家跳不过的平台才是大平台,用户和商家依赖的平台才是好平台。这是商业的核心:你得无可替代。

如果仅仅是标品销售,波奇IPO招股书提到终身服务,恐怕是永远无法实现的理想。达里奥的《原则》里有这么一句化,“我学会了欣赏所有现实的美好,包括严酷的现实,并开始鄙视不现实的理想主义”。

新锐产品推荐

HelloSign

- 3.9

(42)咨询产品免费试用Foxit PDF Editor

- 4.2

(40)咨询产品免费试用Adobe Acrobat Reader

- 4.3

(45)咨询产品免费试用Signeasy

- 3.9

(46)咨询产品免费试用点聚电子印章系统

- 4.0

(8)咨询产品免费试用悦数图数据库

- 4.3

(4)咨询产品免费试用