著名分析师 Ben Thompson:全面解析 Spotify 的商业模式

编者按:分析师Ben Thompson近日发表了一篇文章,原题为“LESSONS FROM SPOTIFY”,文章对Spotify的商业模式进行了分析。文章由36氪编译。

一般情况下,由风投支持的创业公司主要有两大主流的商业模式:一种是面向消费者的广告模式;另一种是面向企业的SaaS模式。在某种程度上,这两种商业模式是完全不同的:前者免费提供软件,希望说服第三方来为用户付费。后者直接向用户收取部分费用。但两者的基本经济原理都比你想象的要更相似。

风险投资

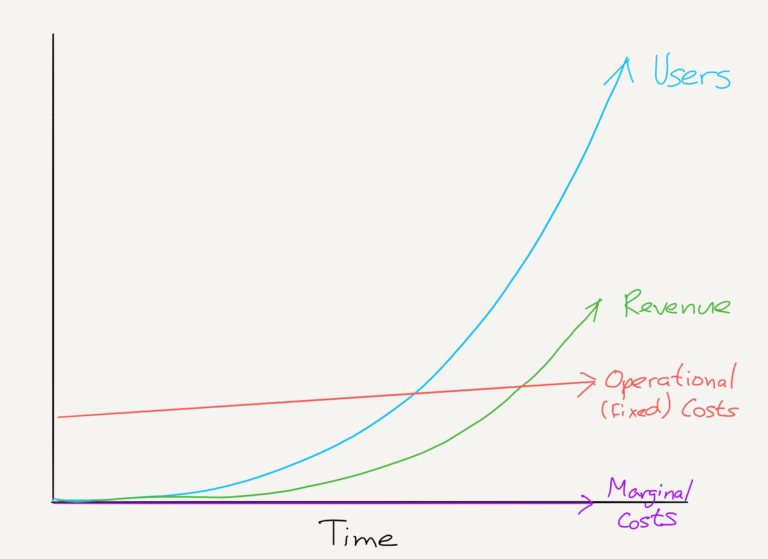

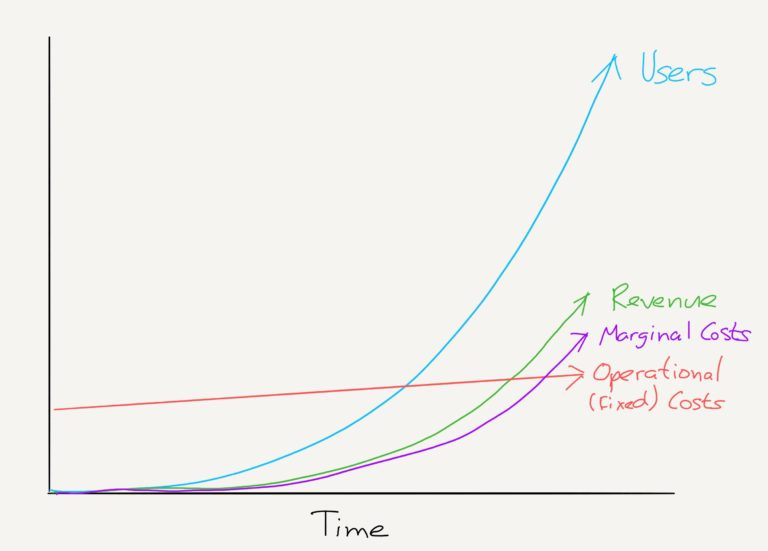

正如其名字展示出来的一样,硅谷是建立在以硅为基础的计算机芯片上的。硅谷的风险投资也是如此。硅基芯片的边际成本很低——沙子很便宜!——但是有很高的固定成本:一方面是研发,另一方面是制造芯片的设备。虽然这两个成本存在于收入报表的不同部分——后者是收入成本,会影响毛利润率,而前者是运营成本,会影响整体盈利能力——但其承担风险资本的基本经济原理是一样的:先花大量的钱开发和制造产品,并利用最小的边际成本来提高产量。

你可以看到这个模型是如何完美地应用到软件领域的:边际成本甚至更低,研发成本占据了更大的比例。企业需要大量资金才能开始运营,但那些成功的企业可能产生的回报远远超过了投资总额。今天的商业模式亦是如此。

以广告为基础的面向消费者的公司,前期会投入大量的成本来开发产品,吸引用户,尽管通常在销售和营销方面并没有太多的东西来吸引用户。面向消费者的公司通常依赖于病毒式的网络效应来获得支持广告模式所必需要的用户规模。销售和营销支出通常都是为了吸引广告商。不过,在最具价值的面向消费者的公司那里,在广告商层面也会产生同样的网络效应,使其能够以一种可扩展的方式来增加广告客户。

这就产生了理想的风投结果:一个用户和收入增长远远快于成本增长的公司。

同样,这是有可能出现的,因为边际成本很低——获取更多的用户不一定会很贵。当然,随着时间的推移,固定成本也会增长,但它们只是线性增长——以相对稳定的成本为基础赚取不断增长的收入,这就是规模化的意义所在。

SaaS企业具有相同的特征——最大的区别在于收入来自用户,因此销售和营销费用花在获取用户而不是广告商上,但主线都是边际成本最小化。

SPOTIFY的运营成本

帕特里克·麦肯齐(Patrick McKenzie)在《The Business of SaaS》(36氪编译了此文,点击阅读)一文中写道:

利润并不重要。大多数企业都非常关心商品销售成本(COGS),这是获取边际客户的成本。虽然一些平台业务(比如AWS)有一些实质性的COGS支出,但在典型的SaaS公司中,主要的价值来源是软件,并且可以在极低的COGS上复制软件。SaaS公司在交付基础服务时,每个客户的花费通常不到其边际收入的5~10%。

这使得SaaS企业家几乎忽略了他们单位经济中除了客户获取成本(CAC;市场营销和销售的边际支出)之外的每一个因素。如果他们在快速增长,公司可以忽略所有与客户数量没有直接关系的费用(如工程成本、一般费用和行政开支等),前提是合理的 CAC 的增长会超过总账上的其他费用。

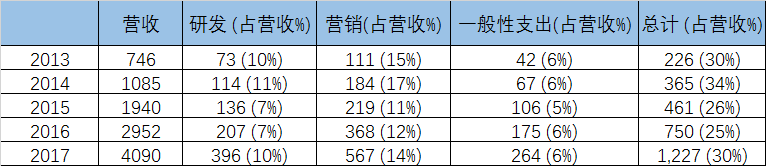

换句话说,从长远来看,运营成本并不重要,这对Spotify来说是个好消息。Spotify是一家由风投支持的公司,拥有典型的SaaS特征,上周提交了直接上市申请。过去三年里,Spotify的月活跃用户数量增长了43%,在过去五年中,该公司的营收增长了448%。其固定成本的增长速度在很大程度和营收差不多,占比基本没有多大变动:

Spotify营收和固定成本(以百万欧元计)

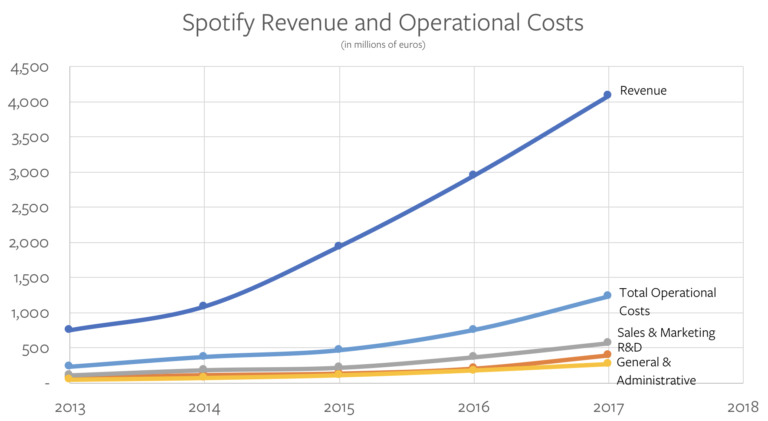

这看起来像是一家管理良好的SaaS公司:

Spotify收入和运营成本

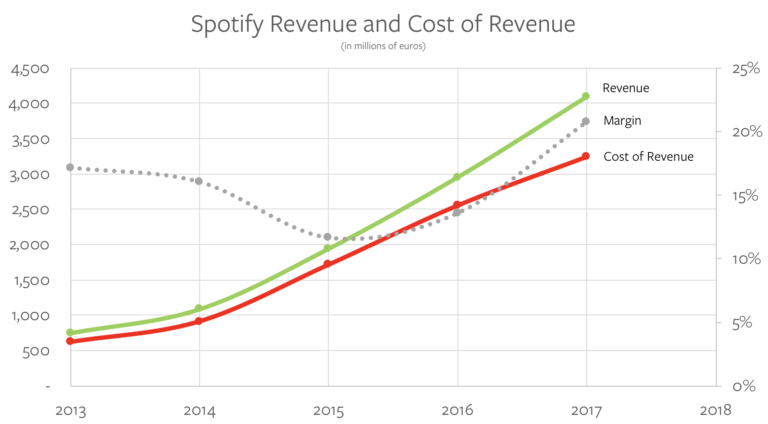

但有一个问题出来了:Spotify的边际成本。

SPOTIFY的边际成本问题

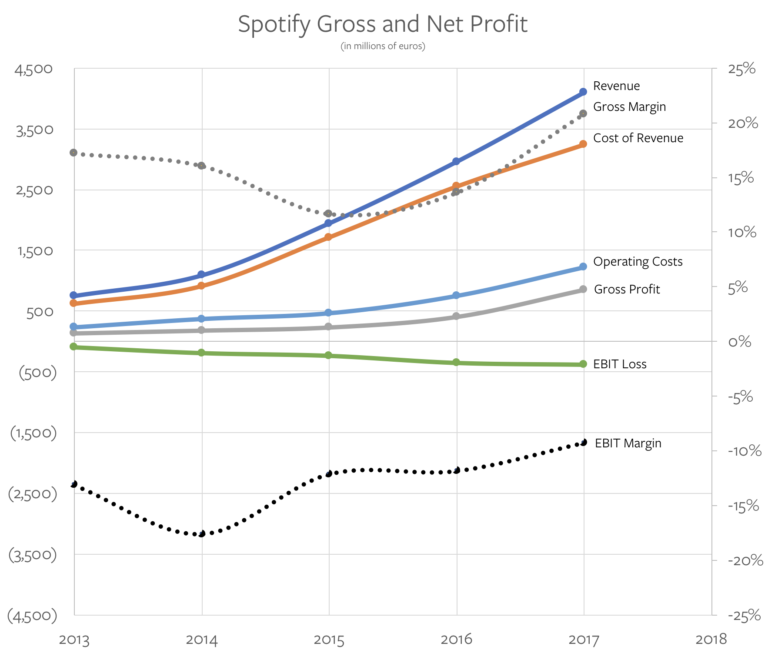

指出 Spotify 的边际成本很高并不是一项突破性的分析。特别是考虑到它支付给音乐行业的版税(不仅仅是唱片公司,还有歌曲作者和出版商)。

Spotify营收和营收成本

去年夏天,Spotify与唱片公司达成了一项新的协议,使版权费大幅度降低,以保证订阅用户数量的增长。你可以看到,Spotify的利润率有所提高。

但这正是问题所在:Spotify的利润率完全掌握在唱片公司的手中,即使在利率变动之后,该公司也不仅无利可图,亏损也还在增加:

Spotify的毛利润和净利润

此外,Spotify的营收成本在短期内似乎不太可能得到改善:这些唱片交易的影响至少要等到明年才会出现,而且Spotify必须让环球音乐集团、索尼音乐娱乐公司、华纳音乐集团和Merlin(许多独立唱片公司的代表)——它们占据了Spotify85%的音乐流——等所有公司都同意降低费率。更糟糕的是,美国版权保护委员会刚刚增加了向歌曲作者支付的费用。Spotify表示,这一变化并不重要,但它肯定也没有向正确的方向发展。

这就剩下两种选择了:

最显而易见的是,Spotify可以尝试降低运营成本。不过,这比看起来要困难的多,Spotify已经是一个相当“节俭”的公司了。例如,在同一周提交了S-1文件的Dropbox,其营收的77%用于运营成本,而Spotify的这一比例为30%。

Spotify可以在不增加运营成本的情况下增加收入。然而,如果它不增加在研发、销售和营销方面的支出,它将如何增加收入呢?非社交网络公司的典型模式是,随着时间的推移,销售和市场营销的效率会降低,这意味着它占营收的百分比将会增加,而不是减少。

还有一种可能性:Spotify有一天可以完全抛开唱片公司——从概念上讲,这个想法当然是有意义的。从某种意义上说,Spotify可以是一个聚合器,因为它控制着越来越多的音乐听众的访问权限,而且,Spotify通过对音乐发现和流行音乐播放列表的控制,也展示了其能够行使权力的能力。

但问题是,正如我在《The Great Unbundling》一文中所写的那样, Spotify 也加强了对唱片公司的支持力度:

相对于报纸产业而言,音乐产业向互联网的转变是相对良好的。而盗版则把唱片公司推向了苹果的怀抱,将专辑与歌曲捆绑在一起,流媒体音乐公司将订阅和新音乐捆绑在一起:越来越多的用户愿意在每月支付10美元来获取所有的产品,从而大大增加了每个客户的平均收入。其结果是造就了一个与前互联网时代非常相似的行业:

注意,Spotify和Apple Music的影响力还非常小;它们都没有足够的用户基础来吸引基于纯利益目的的供应商(艺术家)。与报纸不同,唱片公司建立了超越分销的整合。

Spotify是一家令人印象深刻的产品和公司,首席执行官丹尼尔·埃克(Daniel Ek)和他的团队应该受到赞誉。不过,作为一个真正的聚合器,意味着要获得超越供应商的权力,Spotify没有这种能力——其甚至无法控制自己的边际成本——而且很难看到利润从何而来。

来自SPOTIFY的经验教训

与大多数零边际成本风险投资支持的公司相比,唱片公司的力量以及由此产生的 Spotify 的边际成本与其总收入之间的联系,肯定会让Spotify成为一个独特的案例:

不过值得注意的是,Spotify并不是唯一一家将收入与总收入挂钩的知名创业公司。至少从某个角度来看是这样的。在过去的几年中,已经出现了第三种创业公司的商业模式:所谓的共享经济,即资产作为一种服务(Assets-as-a-Service,AaaS)。当你用Uber或Lyft喊车花10美元的时候,大约有7美元是支付给司机的;当你在Airbnb上花费100美元时,85美元是给房东的,等等。

虽然营收数字应该排除任何支付给司机或房东的费用。不过,在考虑如何管理这些公司时,情况与Spotify没有太大区别。具体来讲:

AaaS公司不能假定运营支出是“免费的”,因为总边际成本将吞噬掉总收入的很大一部分。

AaaS公司应该将销售和营销支出集中在增加需求上,并允许需求来吸引供应。从另一个角度来看——通过销售和市场营销来增加供应,以期吸引需求——可能有竞争力,但这在财务层面上是一场灾难,因为该公司基本上是通过花钱在增加成本。(想象一下,如果Spotify花了数百万美元来购买唱片公司的话)。

如果AaaS公司不能降低运营成本,或让收入增长速度快于销售和市场营销的话,完全消除边际成本就是在掷骰子。诚然,自动驾驶汽车或拥有自营的公寓可能比摆脱唱片公司更有可行性,但从运营成本的角度来看,它似乎仍然是一个更好的选择。

但我仍然相信,在未来一切都会是一种服务。毫无疑问,为所有事情创建网络将需要大量的风险资本。但仍将会有大量的资本涌入,因为一旦建立了一个网络,它绝对能提供一种可扩展的收入,从而产生可观的利润——这是不可避免的。

为了实现这一目标,Spotify要寄希望于流媒体市场最终能够扩大到一定的规模,以至于其毛利率能够得到提升。即便如此,这些利润也将来自卓越的运营和高效的客户获取,而不仅仅是营收增长。

原文链接:https://stratechery.com/2018/lessons-from-spotify/

相关阅读:

“高接触”与“低接触”:深度剖析 SaaS 不同的销售模式

编译组出品。编辑:郝鹏程

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

问卷慧

- 0.0

(0)咨询产品免费试用实在云脑

- 0.0

(0)咨询产品免费试用猿大师办公助手

- 0.0

(0)咨询产品免费试用猿大师播放器

- 0.0

(0)咨询产品免费试用EVO-CMDB亦维配置管理系统

- 0.0

(0)咨询产品免费试用飞鸽传书-短信服务

- 0.0

(0)咨询产品免费试用