创投思考:快餐生意为什么在美国诞生与繁荣?

餐饮主要形态有两种,一种是轻服务、消费时间较短的有限服务餐饮(下文简称“快餐”),一种是重服务、讲究、消费时间较长的全服务餐饮。快餐生意在美国有更突出的市场表现,比如从餐饮门店占比来看,美国66万的餐饮门店中,快餐门店数量35万家,占比约为53%,全服务餐饮门店占比仅为44% 。从头部公司来看,美国消费者“助推”了6个百亿美元以上市值的快餐公司诞生——且市值远高于全服务餐饮头部品牌。

而中国市场,从餐饮门店占比来看,快餐门店占比仅为19%,全服务餐厅占比达76%。中国快餐门店占比远低于美国。从头部公司来看,唯一超过100亿美元市值的快餐公司,是西式快餐公司(百胜中国),暂时没有中式快餐品牌。

问题来了:美国市场为什么总体偏好消费快餐?这一偏好是从何时开始的?换一个视角:美国的快餐消费需求何时诞生以及为什么会繁荣?其中的原因、时间节点,对中国目前的餐饮市场有哪些参考效用?

1. 为什么美国快餐消费市场会诞生与繁荣?

社会变迁

女性劳动力增加

外出就餐,以前被认为是一种奢侈,现在成了家常便饭,后来成了必需品。

二战之前,美国家庭主要在家就餐、一顿饭花2-3小时并不乏见——这与中国家庭的状态差别并不大。在消费需求并没有打开的年代,1921年首家成立的现代快餐店WhiteCastle,并没有迅速扩展。

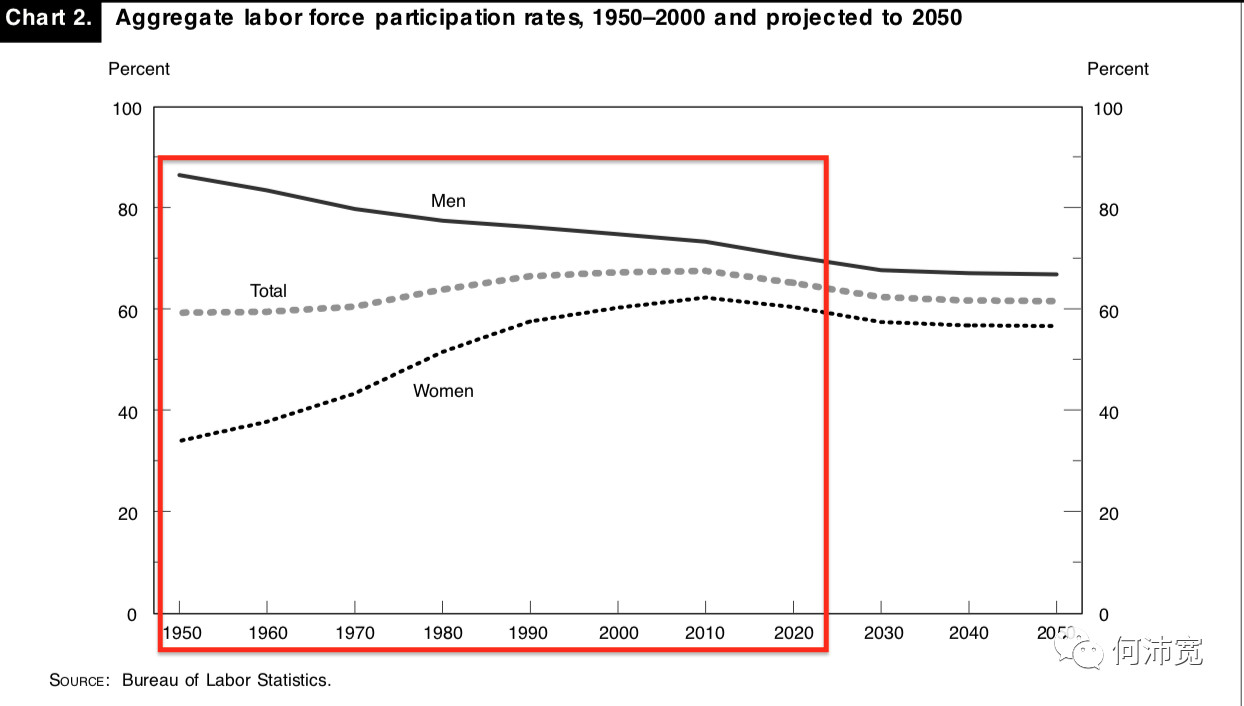

直至二战期间,男性参与打仗,妇女走进劳动力市场。二战结束后(1945),女性外出工作成为越来越多妇女的选择。家庭的两个主要成员都在外工作,工人和工薪家庭午餐和晚餐,需要快捷的服务和便宜的食物。这种需求推动了第一代快餐巨头(MCDonald于1950s开始以特许经营模式扩展)的成功。

自二战后,美国女性参与就业率稳步上升,至今比例接近男性。

正是在女性外出就业稳步增长的1950s,《韦氏词典》(Merriam-Webster dictionary)首次收录了“快餐”一词。快餐头部公司麦当劳被记录在历史上,成为美国饮食的主要组成部分——以至于当时仅仅提到金拱门就成了汉堡包的代名词。同期KFC肯德基、BurgerKing汉堡王这些目前的头部汉堡快餐公司陆续成立。

婴儿潮人口一代的消费与就业

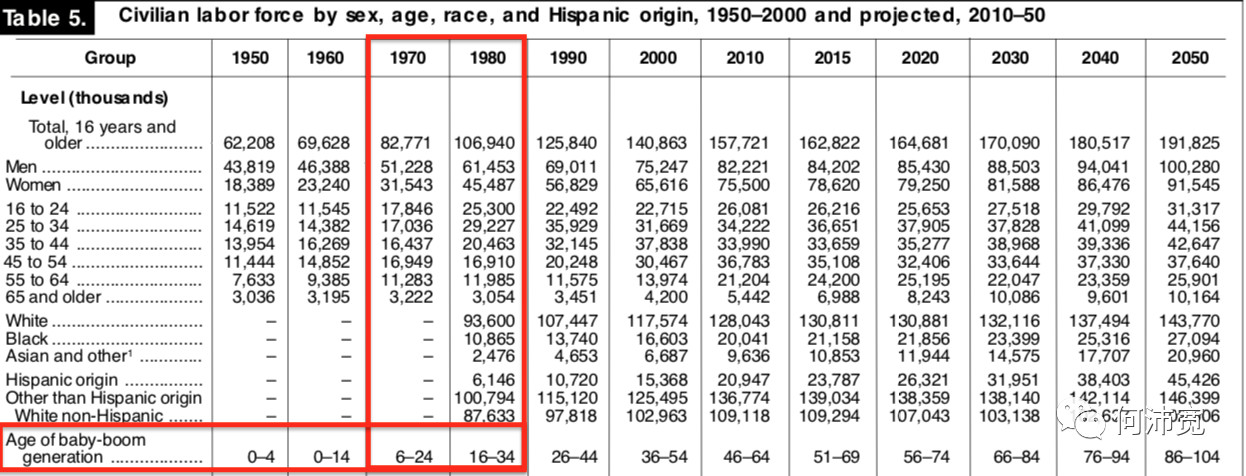

美国婴儿潮,是指二战后(1946-1964)的18年间人口大幅增加,当时美国总人口1.94亿人——同比1940年美国加入二战前1.3亿人口,净增加了47%。婴儿潮一代,父母均外出工作,快餐消费习惯比以往一代都要明显。婴儿潮一代1970-1990s进入就业市场,成为劳动力市场的主力。当时八分之一的美国工人一度受雇于麦当劳快餐店。

快餐行业的扩展与繁荣期间,正是美国婴儿潮一代,成长、成为就业主力周期

经济

城市化进程

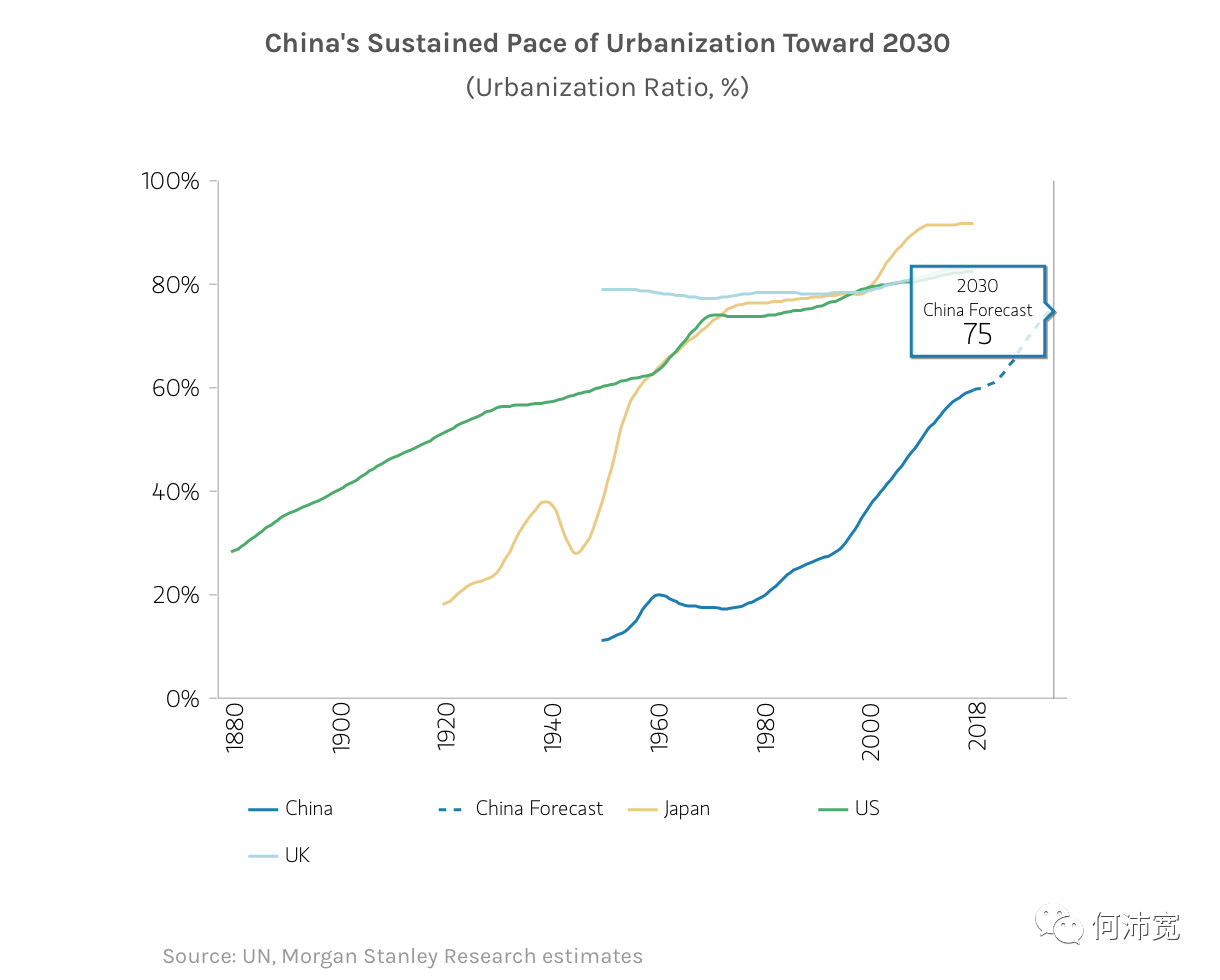

支撑美国工业、商业繁荣的城市化进程的背后,是城市人口的增加。在城市人口占比接近72%的1965年,美国第一个快餐品牌MCDonald上市了。同在1960s,Domino's Pizza多达美乐披萨、Subway赛百味、这些现在的头部披萨、三明治(区别于1950s以汉堡为主的品类)快餐公司成立。

在美国城市化率达82%的今天,美国餐饮消费占餐饮市场超过一半。

美国1965年城市人口占比接近72%,当年第一个快餐公司上市

人均GDP

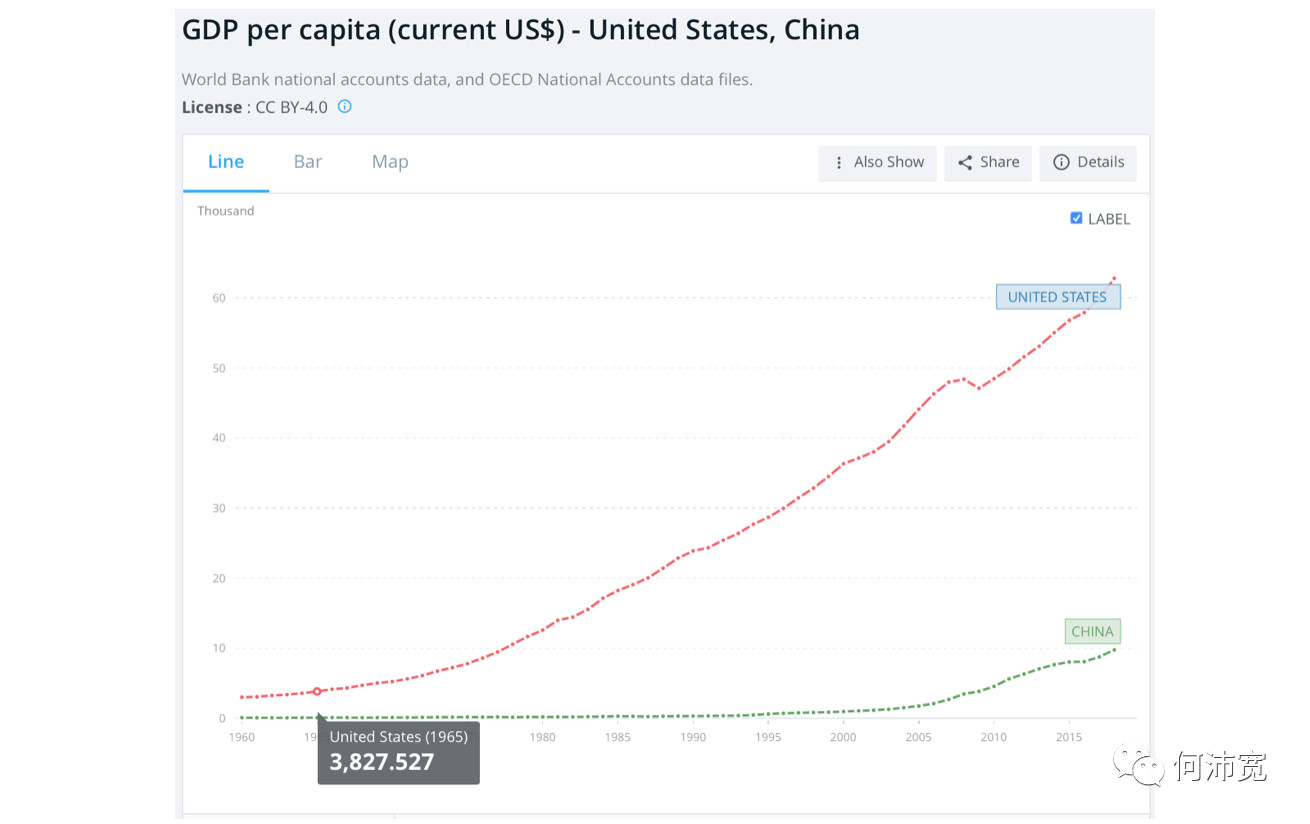

1965年美国人均GDP在3800美元往1966年超过4000美元上升。4000美元人均GDP,是一个什么概念?这是国际公认一国进入中等收入阶段的节点。这阶段国家经济社会风险高发。要实现从中等水平往高收入水平发展,一国须从生存型社会向发展型社会、经济增长由数量型增长向质量型增长。

MCDonald上市同期,美国国民人均GDP正处于总体“中等”水平。

备注:这个“中等”是指绝对值,但相对而言美国居民仍是最富裕的国民群体之一

技术

速冻技术

二战期间,为供应大量食品到军队,美国政府推动解决速冻保存食品问题,当时大量的速冻食品往军队业务输送。二战后,速冻技术往大众市场转移,尤其是连锁快餐行业——它直接解决了规模化生产标准食品后的保存问题。加上3T(Time Temperature Tolerance)原理的普及(比如食物在-18℃之下可以保鲜,因为导致食品“变质”的微生物几乎不再活动),大众改变了对速冻食品的“偏见”,愿意消费速冻食品与餐饮——在此前食品存储方式以腌制等罐头方式进行,否则会认为变质或者有害。

餐饮供应链的成熟

这一要素在此前的文章曾梳理,美国餐饮供应链(含上游采购、中下游仓储、物流)的头部公司Sysco,成立于1969年,目前市值370亿美元。此外还有数个头部综合型餐饮供应链、垂直餐饮供应链公司为美国的快餐及正餐门店供应规模化的净菜、半成品、成品食品。

2. 当下中国的快餐市场,是否会超过正餐?

首先,对比以上推动快餐在美国消费市场落地、后续扩展繁荣的因素

相较之下,在当下的中国社会、经济与技术环境下,快餐行业“理论上”是可以逐步扩展并获得更多市场份额的:

社会变迁因素,从女性就业角度,中国2018年女性就业比例接近70%,高于美国不到60%的比例。因此相对而言,国内对快餐的消费潜在需求更高(尤其是小家庭没有闲暇烹饪)。另外,虽然近30年没有婴儿潮的推动,但在中国,80、90后及更后生的一代,对快餐消费形态适应度高——从在校开始接受快餐式主食的习惯、到工作后的快节奏工作状态,都直指人们的快餐消费倾向。

在经济因素,城市化进程,对于中国而言,摩根士丹利在《中国城市化2.0: 超级都市圈 》报告中推测,中国在2030年城市化率将达75%,对应的是中国2.2亿新增城市人口——以及可能越加依赖外出快速餐饮的消费形态。

人均GDP方面,中国2016年超过8000美元,当时有头部西式快餐百胜中国上市。相较而言,国内快餐行业头部公司成熟时期置后,且国内中式快餐头部公司有待进一步探索。

技术因素,除了速冻技术可以落地外,目前的生鲜供应链公司正在快速发展,可以相对效率、低成本为快餐及其他餐饮门店提供食材服务。此前也做过描述。

另外,补充一个维度在于:商业扩展能力。此前已提及:国内餐饮行业(含快餐)头部公司市占率、连锁化率低的问题。这是约束国内快餐行业品牌体量上升(比如从1亿美元到10亿美元营收)的重要因素。但这一因素随着新一代具备职业经理素养的从业者加入,消极影响将逐渐减弱。

其次,再看国内目前快餐消费形态与变化:

在中国说快餐业,它不仅是餐饮门店的生意,任何能提供轻服务、快速、相对住家而言高效率餐饮的商业体,都是快餐服务参与者。它们从国民消费习惯层面,推动国内快餐市场规模的上升。

外卖平台

2018年外卖消费额超过2400亿元,占国内餐饮行业支出5.6%。除了近期加入的各类火锅类的全服务餐厅产品,外卖消费的餐饮几乎可以划分为快餐——轻服务、消费时间相对短(并没有实际在店消费时间)。再加上国民外卖消费支出总额在未来5年CAGR约为7%(Statistica数据),外卖平台将直接推动国民快餐消费业务。

便利店与其他(新零售超市、餐饮品牌、中央厨房的预制品、成品快餐服务商)

便利店,在日本,7-11便利店超过2万家的门店,2017年占据了当地26%的快餐市场份额(Euromonitor数据)。在国内,以快餐热食为重要业务之一的便利店业务正在增长,它们分布在国民日常生活区域范围,以及出行网络周边(各大石油品牌旗下便利店分支)。国民快餐消费习惯将进一步增强。

其他的参与者还包括新零售超市,比如盒马鲜生、永辉超市等。各类品牌餐饮企业,比如海底捞、淘汰郎、西贝;以及此次疫情中转线上的各类品牌,比如伏牛堂。中央厨房的角色一种是帮助快餐中小型商家规模化生产食品,比如熊猫星厨;另一种是直接生产预制品餐饮食品,比如千味央厨、快厨、厨哈哈。此外,还有线上电商,为消费者提供速食与快餐餐饮。

3. 最后

从国内目前的头部餐饮公司版图,不难看到,以海底捞正餐品牌为头部的公司市值远高于快餐品类(不含咖啡茶饮、西式快餐品牌)。也不乏“大众常识”来判断:“中国人喜欢热闹、追求新鲜多元化美食,重服务的正餐在中国生意更大可能性。而美国‘单一’的食品结构与快餐生意在国内难以落地。”

以上论及的国内正餐生意具备市场机会,本文是不否定的。但“相对被忽视的”快餐生意,事实上也值得关注。如上文,伴随社会人口变迁、城市化程度与国民经济水平提升、冷链等技术的成熟,再加上供给端快餐消费形态的多样化渗透,本文判断国内快餐业务是有机会获得更大市场份额的——市场能够支撑亮眼头部公司的。至于在落地上,如何选择快餐品类(单一还是多元组合)、以及如何优化快餐生意落地时的成本结构、营收来源与扩展能力,这是从业者需要进一步探索的。

后注:

基于快餐与正餐消费形态在中美市场份额的明显差异,本文尝试梳理美国快餐消费偏好的社会、经济与技术基础,以及与之相较同样值得关注的国内快餐市场。

此前还对餐饮版图、行业与企业创投机会做了系列梳理,有需要的读者可以延伸阅读:

宏、中观数据:中美消费版图宏观数据,中观层面(商品、服务消费)中美各行业市场差异

中观行业:中美饮食(食物+餐饮+烟酒)占两国居民消费支出比例较大(中国28.4%,美国14.4%),其中,值得关注的:中美餐饮前端消费品牌体量差异、后端供应链效率问题是什么。

中观行业:国内餐饮市场足以支撑百亿、乃至千亿美元级别快餐餐饮(此处不含咖啡茶饮、西式快餐)企业,但国内尚存缺失的头部公司,国内能否诞生中式快餐“麦当劳”?

微观企业:餐饮企业落地时更实际、具体的(中美头部)门店成本结构、营收。创业者可以把这些基础数据作为经营参考系。

欢迎一线从业者交流,Wechat:Danbchpk

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

互动宝

- 0.0

(0)咨询产品免费试用听云数据可视化平台

- 0.0

(0)咨询产品免费试用听云BPI

- 0.0

(0)咨询产品免费试用小马秀

- 4.2

(16)咨询产品免费试用竹间智能-Gemini

- 0.0

(0)咨询产品免费试用牛客优聘

- 3.4

(17)咨询产品免费试用