微盟的喜与忧

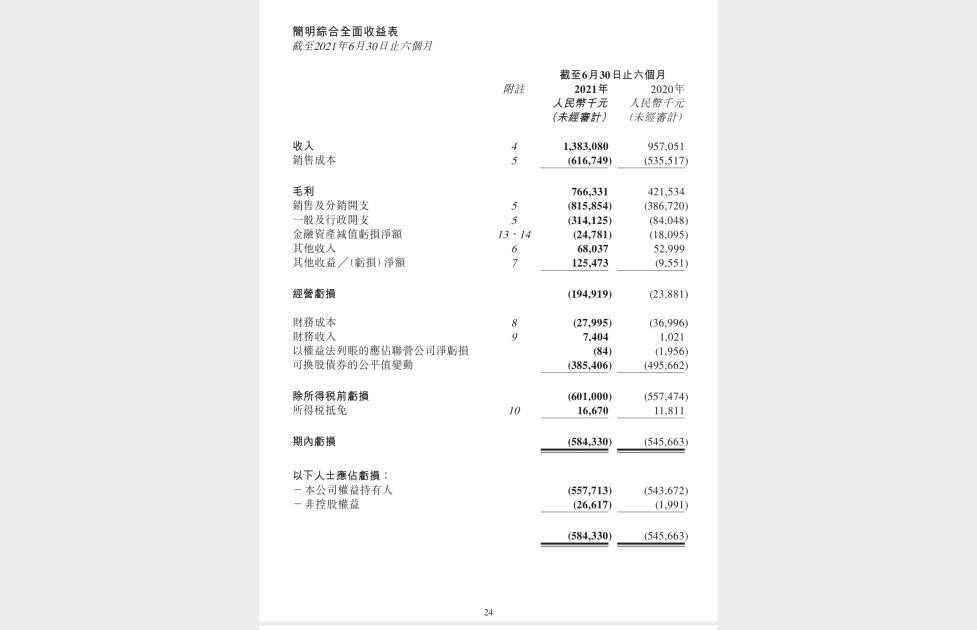

这份8月16日发布的半年财报显示,今年上半年微盟集团实现营收13.83亿元,较2020年上半年同期增长44.5%,毛利7.66亿元同比增长81.8%。

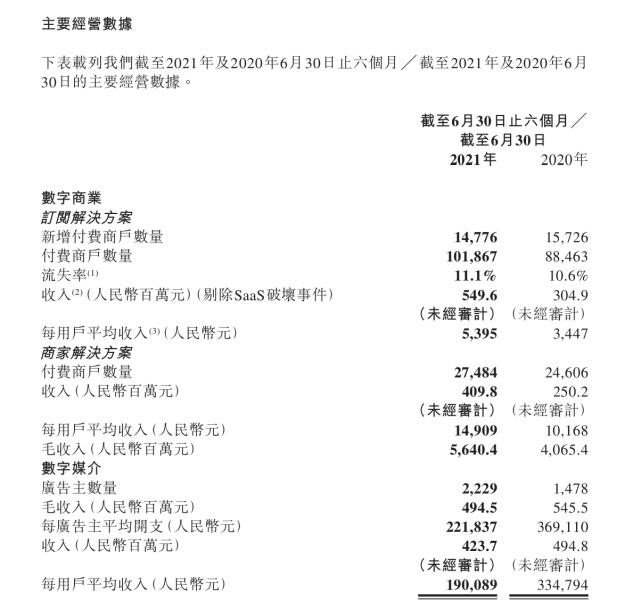

2021年上半年,微盟集团数字商业收入达9.59亿元,同比增幅达107.6%,主要由订阅解决方案和商家解决方案推动。代表SaaS业务的订阅解决方案取得收入5.49亿元,较去年同期增长159.2%;SaaS产品付费商户同比增长15.2%达101867名,每用户平均收益5395元,较上年提升56.5%。

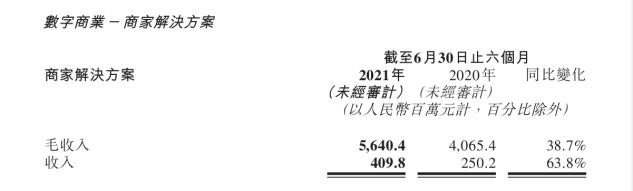

另外,财报披露上半年微盟集团商家解决方案服务商家获取流量的精准投放毛收入56.4亿元,较2020年上半年增长38.6%;纯收入4.1亿元,同比上升63.8%;付费商户数27484名,每用户平均收益14909元,同比增长46.6%。

当然,针对增加的亏损,微盟集团表示是由于加强了研发的投入以及新产品的研发造成的。数据显示,2021年上半年微盟经调整净利润亏损1.19亿元,微盟表示,这些投入有助于微盟集团建立和巩固产品、运营和品牌端的领先优势。

当然,现在即使出现亏损,管理团队也依然能稳坐钓鱼船的原因,就在于目前公司财务结构十分健康,而且现金流充足。财报显示上半年公司拥有现金及现金等价物49.63亿元。

而就在这样一个看似不错的成绩单背后,却有着一些很有意思的话题正在酝酿。财报中体现出的一些数据变化,既给微盟的团队带来一些警惕,又让整个行业感到了些许变化。

01 喜忧参半的表现

整体上看,微盟这一期财报的数据,喜忧参半。

一方面,微盟这次财报部分数据确实超过预期,尤其是去年2月出现程序员删库事件后,微盟用一年多逐渐摆脱了这一破坏性事件的影响,业务走上正轨,并向着在2020年下半年确立的“大客化、生态化、国际化”三大转型方向不断前进。

财报显示,2021年上半年,微盟集团升级大客运营体系,在智慧零售、智慧餐饮等业务的推动之下,微盟集团的大客转型成效显著,大客收入占比不断提升。

其中,智慧零售业务收入1.83亿元,较2020上半年的0.46亿元激增298.3%,在订阅解决方案的占比由2020年上半年的15.1%快速提升至33.4%,成为驱动SaaS订阅解决方案收入增长的主要引擎。

微盟智慧零售服务的4699家商户中,品牌商户数达830家,品牌商户的每用户平均订单收入23.2万元。

截至上半年,微盟新增的付费商户数量为14776名,目前付费商户数量为101867名,较去年同期增加了13404名,同比增加15.2%。而商家解决方案中的付费商户数量增长至27484名,同比增加11.7%,每付费商户的平均开支增长至20.5万元。

2021年上半年,微盟集团的生态化战略同步推进。在流量生态上,微盟集团接入了微信、抖音、快手、QQ、百度、支付宝多平台生态流量,并初步对接海外主流媒体渠道,包括Google、Facebook、Twitter等。

投资生态方面,今年2月,微盟集团成立微智数科产业基金,对AI、云计算和大数据等领域进行前沿布局。生态化战略的持续推进为微盟集团的TSO全链路营销布局和大客化、国际化战略落地提供强大助力。

另一方面,微盟在发展中遇到的挑战和问题也十分严重,尤其是在利润和现金流上。

财报显示,上半年微盟虽然营收增长55.77%,但经营亏损从去年的2400万元增至1.95亿元;经调整净利润更是从去年的盈利5230万元暴跌至亏损11.88亿元。

在收入表中已经明确列出为了完成三大产品线的13.83亿销售额,微盟已经支付了销售需要的产品成本6.17亿左右。本来毛利大概在7.66亿,但是现在看销售及分销开支超过8.16亿,一般及行政开支超过3.14亿,这两项加在一起就已经超过11亿的支出。

尤其中间销售及分销的开支这部分已经超过毛利,其实意味着微盟现在这半年所取得的大量增长的市场业绩,很可能是靠广告投放以及营销人员数量的增长带来的。

这跟微盟解释今年上半年亏损是由于研发投入增长的说法,大相径庭。实际上,研发增长虽然很明确,但是研发费用的金额较小,无法影响到现有利润结构。更何况研发费用中有一部分还是因为上半年实施了收购,对于新的研发团队安置所支出的。

而经营活动产生的现金流净额为-4.73亿元,去年同期为-1.32亿元。这点对于微盟来说,可能更加危险。这实际意味着在经营活动之中,我们为了获得现有的13个亿左右的收入,额外现金有净流出4.73亿。

一般情况下,企业出现经营性现金流为负的情况证明当下的商务模式依然存在很大问题,急需调整。

关键经营性现金流为负给任何企业带来的影响都非常巨大,这表明企业所自有资金有迅速减少的风险,而企业为了维护长期的发展必然要进行大额的融资,从而冲淡原有的股权结构和持股比例。

这对持有股票的投资人是一个非常不利的消息。

02 努力破圈

微盟能有这样一个喜忧参半的表现,背后跟其积极在想办法破除原有的发展限制有关。

微盟现在产品核心逻辑,主打的都是为品牌商家和门店解决电商化、数字化的问题。从微商城、小程序,再到社区团购、直播电商,可以说是一路踩着风口过来的。

但由于当下中国互联网流量的入口逐渐固化,类似以前自建电商平台上取得行业发展的趋势,现在已经被证明不可行。微盟要想帮助自身客户在电商领域寻求的发展,就必然依靠到一个流量平台。

之前微盟选择的是腾讯。不管是公众号还是小程序,亦或是腾讯视频号和直播,微盟与腾讯的捆绑是越来越近,相应的关注点也是越来越多。

而腾讯在最近一年中,关于SaaS领域的相应表态和发布,结合微盟的技术推出类似产品是一个常态。

这虽然给微盟的发展奠定了一个良好的基础,但也把微盟的客户圈定在了一个不能突破的体系中。这也就意味着,客户如果想在非腾讯领域拓展业务,就不能使用微盟已经成型的SARS营销体系,而是要找其他的平台进行投放和付费。

这在当下微盟想在单一客户身上获取更多收入的背景下,就是一个必须要解决的问题。因此这半年以来,越来越多的行业人士可以发现,微盟的名字开始出现在其他一些医保没有合作的平台上,比如抖音、比如淘宝。

这种破圈除了针对客户服务能力增加的想法之外,当然也有控制自身运营成本的因素。

财报数据显示,作为主营业务的商家解决方案,毛收入超过56亿,但真正属于微盟的收入还不到4.1亿。根据微盟的解释,这实际上是帮助在线的商家从行业平台获取流量支付的费用,类似于在淘宝上购买直通车或者在腾讯中投放相应的流量广告的费用,而微盟的收入只是达到了广告介绍的佣金。

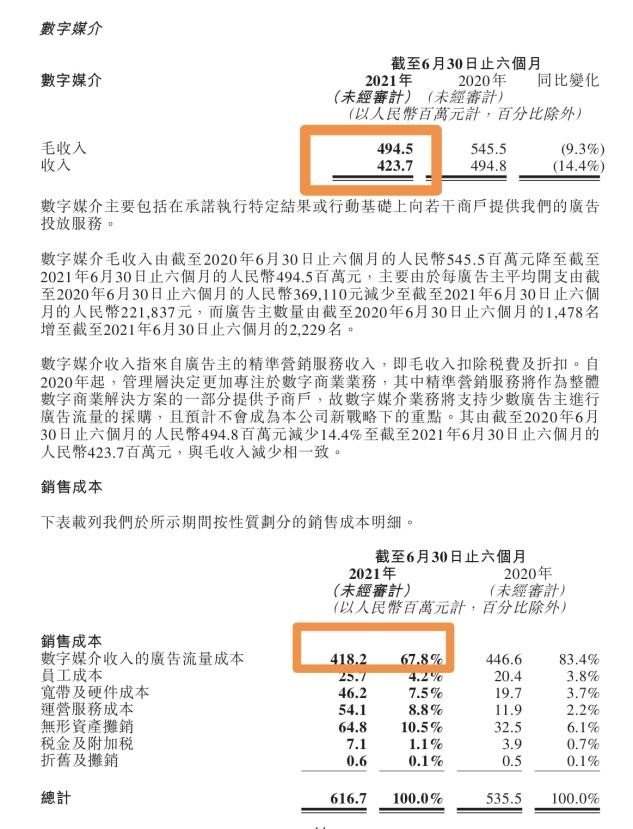

另外一部分针对于形象或者品牌广告,微盟也有单独的收入列支。财报数据显示,微盟在数字媒介领域的纯收入是4.23亿左右,但所要支付的成本是4.18亿。这实际上意味着这个产品在非盟整个收入体系之中,根本就没有对内蒙收入的多元化起到很好的作用。

因此,以前所依靠的这些流量平台,收取过高的流量费用和广告投放的费用,也是微盟想办法要破圈需求新的平台支持一个重要原因。

毕竟微盟需要能在压低自身经营成本的基础上,扩展自己收入的来源和数量,才能抹平现在亏损的鸿沟,取得实质上业务的增长。

03 从广告到生意

现在微盟正在转型之中,相应的战略可以看出,核心点是把原有帮助企业从营销领域渗透至电商平台,变成让企业在微盟自己搭建的SaaS平台上做生意。

这点是一个极大的进步。

原本微盟起家的时候,是依靠帮助企业做微官网,微商城,以及做在微信中的各种服务和营销入手的,但现在这些已经不能承载当下企业的需求和微盟发展的需要。

关键通过帮助企业投放广告和获取商业流量的模式,从财务绝对收入来看得不偿失,无法扛起促进微盟迅速发展的大旗。

因此这一年,微盟加大技术力量促进自身基于营销SaaS体系的研发,并希望这条体系可以帮助线下和线上的企业提升自己营销的效率,从而获得订阅的收入。

这次财报增长的数据可以看到,这样一个战略的转型目前已经取得了初步的成效。

尤其是,订阅解决方案新增付费商户的数量。半年增长了近1.5万家,已经是SaaS订阅数量增速较高的平台之一。而且收入总额和每家商户平均付费的金额,都超过去年同期近1.5倍。

这个数据更说明了当下微盟这一个战略的可行性。

然而从另外一个角度上说,微盟现在还远没有达到完成转型的时候。就订阅人数来讲,今年这半年订阅人数与去年同期的订阅人数相比增长数量是下降的,流失率也超过了10%。

这意味着微盟的竞争对手很可能有能解决用户核心痛点的手段和产品,也引发了所有人对这个产品的关注。当然微盟在这半年增加研发上的投入,可能也跟这个细节有关。

不管怎么说,上半年的成绩可以看出,微盟的转型已经开始,但结果还没达到预期。在一些其收入影响并不大的、同时必须要维持以便保证与平台关系的项目来看,微盟投入的精力和时间太多,这可能也对将来转型的效率带来一些影响。

现在看微盟很可能要下定壮士断腕的决心,将所有的业务项向SaaS平台做完整的转型,并基于自身对客户的理解,进一步推出上下联通客户业务的平台产品。

只有真正实现这个目的,才可能在现有激烈的行业竞争中脱颖而出。

因为群鸟在林,不如一鸟在手。

本文来自微信公众号“数科社”(ID:sktxs0),36氪经授权发布。

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用