中国处在日本美国消费变迁史中的哪一个阶段?

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch)

本文回顾了日本、美国多年的消费变迁历史,总结了不同阶段的日美消费市场都有哪些关键特征,试图找到最契合中国目前经济发展状况的阶段,进而探讨中国消费市场的趋势和未来。

01 中国处于日本消费偏好的个性时代

日本作为亚洲最发达的经济体,其消费及业态变迁对于中国有较大的借鉴意义。

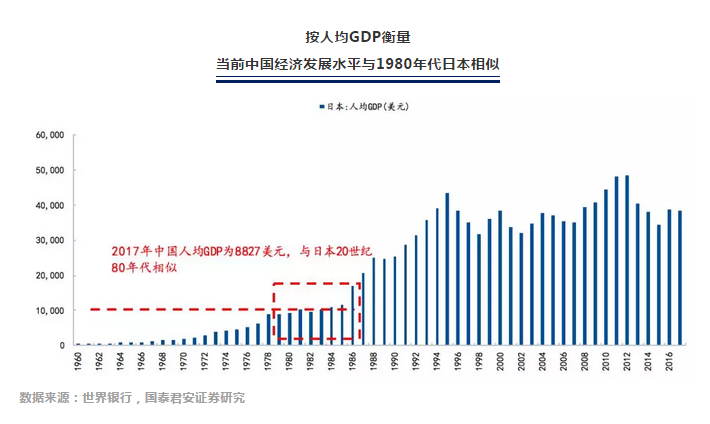

2017年中国人均GDP为8827美元,按人均GDP衡量,当前中国经济发展水平与1980年代的日本相似。经济发展驱动了消费意识的升级和消费行为的变迁。因此,通过对上世纪八十年代日本消费偏好、爆发行业、零售业态的变迁进行分析,可以在一定程度上预测中国消费发展趋势。

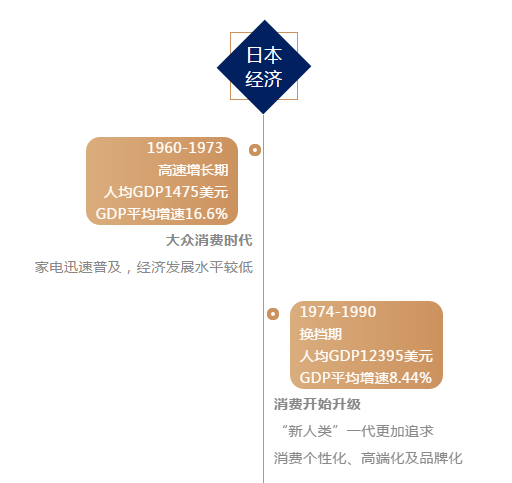

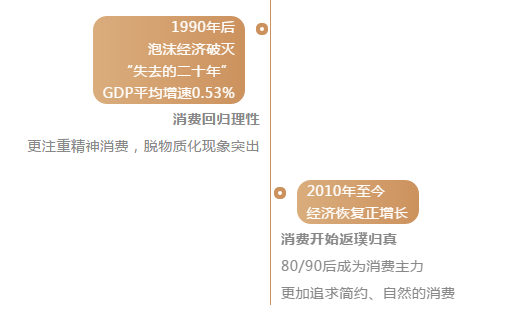

1960年至今,日本经济及消费偏好共经历4个阶段。

当前中国经济发展水平与日本第二阶段(1974-1990)相似,消费偏好也呈现个性化、高端化、品牌化趋势,消费升级显著。

数据来源:《第四消费时代》,国泰君安证券研究

1974-1990年这一阶段是日本经济的低速发展期,也被称为转折期或过渡期。受1971年“尼克松冲击”和1973年“石油危机”的影响,日本国内经济放缓、物价暴涨、失业率上升,经济增长放缓,甚至出现了抢购卫生纸等生活必需品的现象。1975年日本政府解除金融紧缩政策,后续实施财政刺激政策,并推进产业结构转型,经济开始稳步回升,国内平均经济增速保持在8.44%。

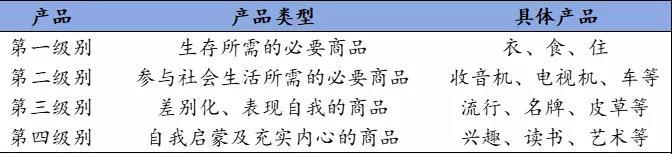

个性化消费崛起,从“消费”到“创费”。这一阶段消费由大众化转型为个性化,个性因人而异,所以商品的设计、功能等变得多样化。1980年西武百货的广告“自己新发现”宣告了自我时代、个性时代的开始。1983年PARCO集团杂志《穿越》首提“创费者”这一概念,“人们为了创造自己的生活方式而消费,这就不是消费,而是创费”,并把商品分为四等级别,第三级别“差别化、表现自我的商品”彰显了当时社会个性化消费盛行。

数据来源:《第四消费时代》,国泰君安证券研究

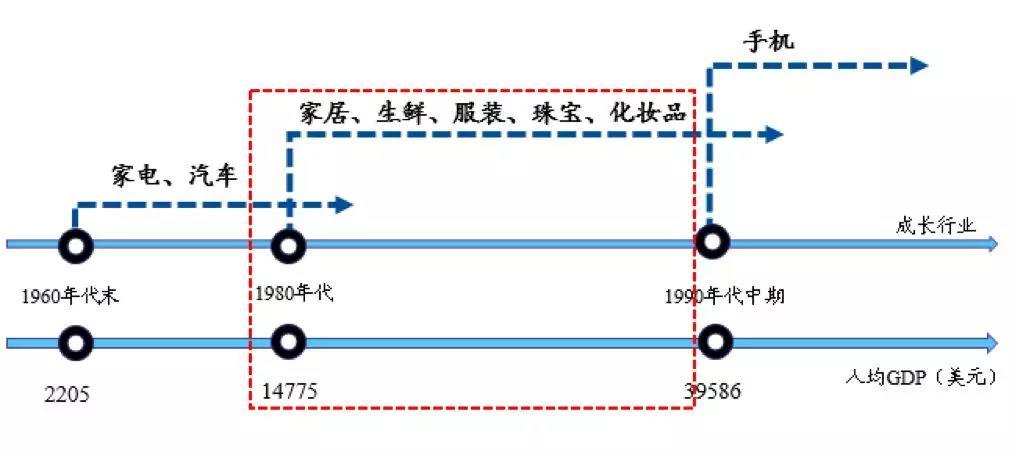

消费偏好由量向质升级,高端化、品牌化倾向显著。一方面追求高端消费,比起方便实用的普通轿车,人们更希望拥有设备齐全、乘坐舒适、外形美观的高级轿车,日产西尔维娅(1975-1979,1979-1983年)、本田Prelude(1979-1982年、1982-1987年)都在这一阶段相继问世,同时手机、高清彩色电视摄像机等高档家用电器的销量增加。另一方面追求品牌化消费,该阶段消费者在某种意义上认为品牌即质量,品牌即高级,“LV”“GUCCI”“CHANEL”的高档皮包、配饰是日本妇女的最爱。

八大行业错峰崛起,不同品类各领风骚。1980年代日本人均GDP达到14775美元,这一阶段房地产市场高涨,高端消费复苏,个性化、品牌化消费盛行,家居、生鲜、服装、珠宝、化妆品行业纷纷迎来高速增长期。考虑到当前中国与1980年代日本经济发展水平相似,且房地产市场火热,高端消费复苏趋势显著,借鉴日本各大行业成长时间表,中国的家居、生鲜、服装、珠宝、化妆品行业也有望迎来快速发展。

数据来源:内阁府,国泰君安证券研究

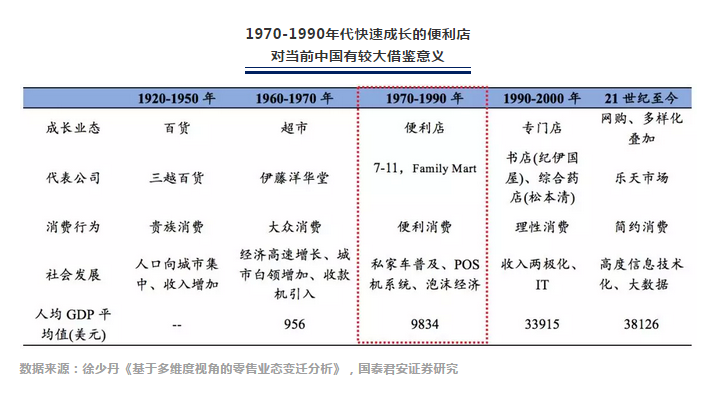

在各类零售业态中,便利店迎来快速发展。随着日本经济发展及消费偏好的变化,百货、超市、便利店、专门店等零售业态分别在不同阶段应运而生。1970-1990年间,以7-11、Family Mart为代表的便利店业态发展迅速,满足人们的便利性消费需求。进入21世纪以来,多种零售业态叠加,网购盛行,但是超市、便利店、百货仍是主导业态,其中超市业态的销售额最高,便利店其次,随后是百货业态。

02 中国处于美国品牌化消费崛起的时代

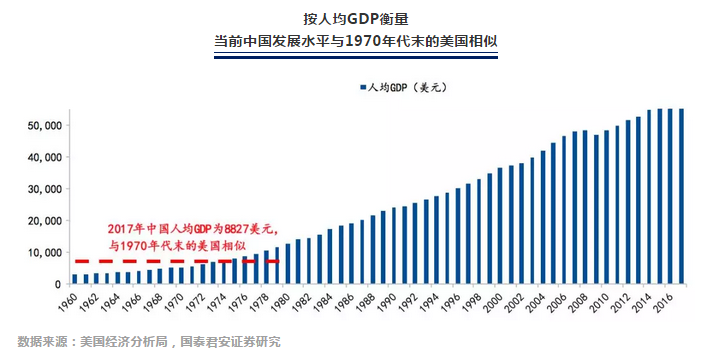

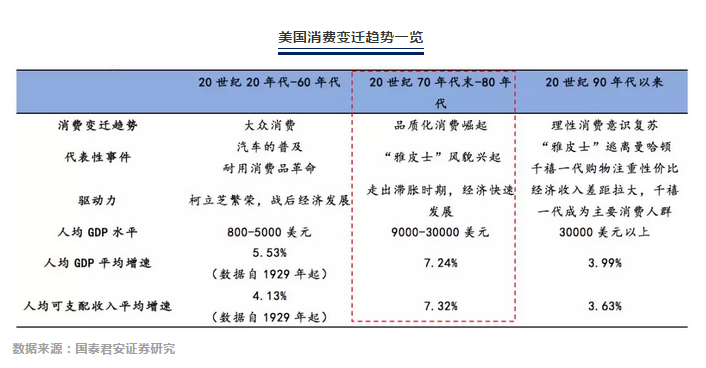

美国、中国作为世界两大经济体,在人均GDP水平上呈现出显著差异。2017年,美国人均GDP达到59532美元,中国约合8827美元。若以人均GDP为衡量标准,则今天的中国的GDP接近于20世纪70年代末的美国的人均GDP水平。

美国消费行为变迁的三大阶段:大众消费—品质化消费—理性消费

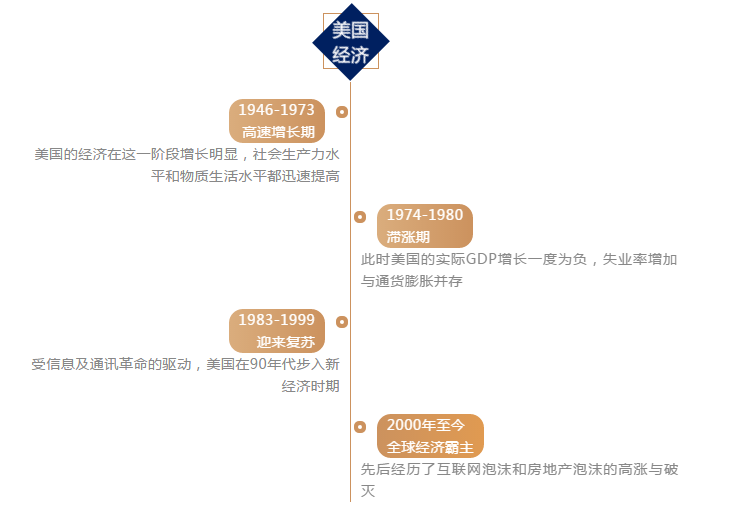

战后美国经济的发展经历了四个阶段:

近百年来美国消费变迁主要经历了三个阶段:大众消费时期、品质化消费时期及理性消费时期。

结合目前中国人均GDP的发展水平与1970年代末的美国较为契合的背景来看,当前的中国消费与1970年代末的美国消费均处于品质化消费崛起的阶段,在品牌浪潮退去后,理性消费意识或将接棒成为主流。

70年代末-80年代,美国消费享乐主义泛滥,“雅皮士”风貌兴起成为品牌与品质化消费崛起的时代缩影。1979-1989年间,1%的美国家庭年平均收入从28万美元增长至52.5万美元。物质财富的富足为消费发展提供了肥沃土壤,据《过度消费的美国人》介绍,富有阶层在该阶段大肆购买雷克萨斯汽车、劳力士腕表、万宝龙牌钢笔、全套品牌服装及艺术收藏品,“雅皮士”在此背景下诞生。

“雅皮士”的着装、消费行为及生活方式等带有鲜明的群体特征:在高档餐厅用餐、品上等的酒、穿名牌服装、用顶级化妆品、开豪华轿车,在衣食住行方面一律追求品牌与品质。

女性逐渐成为职场中坚力量,品质消费需求凸显。20世纪60年代,美国的经济结构变革,第三产业崛起的同时创造了巨大的就业需求。“女权运动”冲击了美国女性的家庭和就业观念。受此因素的影响,美国女性的就业人数和就业比例从1960 年开始出现了明显上升。

有学龄儿童的妇女进入职场的比例从1960年代的30%上升到1980年的近2/3。随着离婚率及非婚生子女人数的上升,许多妇女不得不工作来养家糊口。到1979年,已婚职业女性的收入占家庭总收入的24%。女性逐渐进入职场,经济地位的提高使得以服装、珠宝为主的品质消费需求爆发。

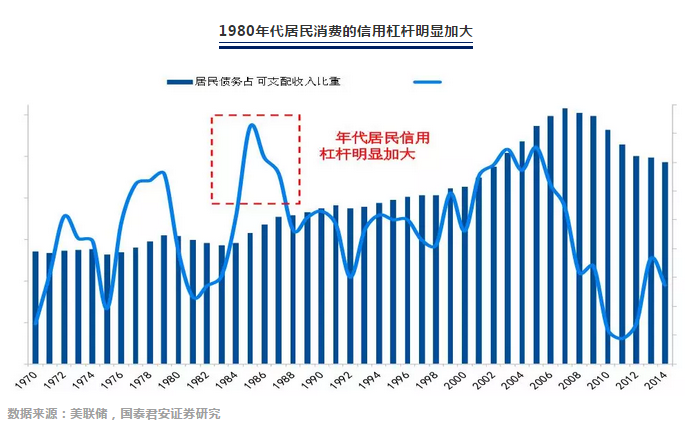

居民消费信用杠杆的增加进一步激发消费潜力。70年代末,长达10年的滞胀时期结束,受里根的结构调整改革刺激,经济恢复增长。70年代的经济问题破坏了美国人的储蓄习惯,通胀使得美国人明白,与存钱相比,借贷和消费更加合理。10年的高通胀让美国人更加习惯借贷消费来规避货币贬值的风险,居民债务占可支配收入的比重从1978年的59%上升到1990年的75%。

纵观美国各大品类的成长路径,周期性消费品与房地产行业的变革息息相关,非周期性消费者品随消费时代的变迁错落成长。70-80年代房产销售高潮迭起,品质力量开始崛起,直接推动家居、珠宝行业进入增长高峰,同时家电、汽车、服装也迎来进一步的消费升级。考虑到当前中国人均GDP水平与1970年代的美国较为相近,中国消费市场中家电、家居、汽车、珠宝等细分品类有望受益房产热潮和消费升级实现高速成长。

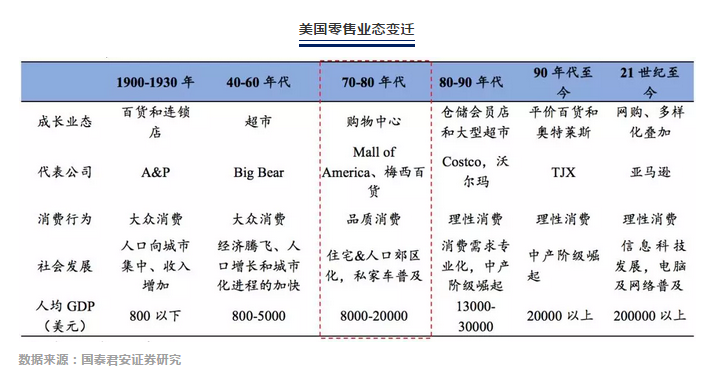

随着美国经济发展及消费偏好的变化,百货、超市、购物中心、折价商店等先后主导了零售业态的变迁。70-80年代,中等收入群体的崛起以及人口郊区化的趋势促使购物中心迎来黄金时代。当前美国三大业态中仓储会员店及超市销售额最高,折扣店其次,百货最低。当前的中国的经济发展水平接近于美国1970年代末的水平,零售业态中购物中心发展较好,会员店和折扣百货发展值得期待。

由美国消费变迁百年历史可以看出,在大规模生产得以保障的情况下大众消费主义往往成为主旋律;经济高速成长期,品牌与品质力量崛起;经济发展到一定程度,人口结构的变化和贫富差距加大会导致消费行为逐渐回归理性。与之相伴的,是不同消费品类的错峰发展和零售业态的变迁。

03 日美的消费变迁对中国的启示

“人均可支配收入增长是驱动消费升级的核心因素,收入的变化->消费者心理变化->消费者行为变化->消费结构变化。”

从发达国家来看,尤其是日本和美国,基本都经历了三个大的消费阶段:大众消费品时代(工业化革命+城镇化推进,供需完美对接,消费爆发)、品质化和品牌化阶段(消费者认知水平有所提升,从产品消费进入到品质和品牌升级阶段,这个时代品牌既品质)、简约消费时代(消费者认知水平大幅提升,真正实现从品牌升级到品质升级,消费者不再盲目追求品牌,而是追求品质化消费)。

反观国内这么多年来的消费变迁,从改革开放初期的大众消费品时代,到2006年以来的品质化和品牌化消费升级,再到目前一、二线城市出现的简约消费,核心是消费者认知水平的提升。

而在零售业态领域,美日等发达国家零售业态的历史变迁也与人均GDP的增长高度相关,中国零售业在过去30年间一直处于追赶式发展的进击阶段,与发达国家表现出相似却又特殊的发展规律:

1)人均GDP处于1000美元—3000美元时,业态以传统百货为主;

2)人均GDP大于3000美元后业态开始丰富完善,大型总额综合超市和现代百货相继出现;

3)与发达国家便利店和购物中心快速发展的路径不同,我国人均GDP超过5000美元后电商取代实体渠道开始飞速发展,此时我国实体零售业也出现了发达国家加速整合的现象;

4)2017年我国人均GDP接近9000美元,中国零售实现了从传统商业零售到线上线下结合新零售的华丽转身,中国零售业迎来了发展新纪元。

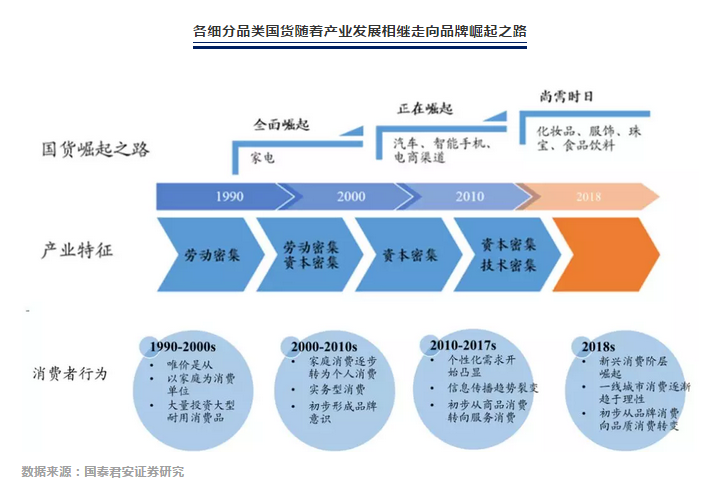

长期来看,居民追求消费品质的升级趋势明确,消费各行业先后经历或正在经历品牌从无到有、从外资到国产、从弱变强的变革,国产品牌走上顺势崛起之路,消费将成为引领中国未来发展的强动力之一。

以上内容节选自:《日、美、中消费变迁的启示——消费变迁系列之三》报告,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

谷泰灵珑ERP

- 0.0

(0)咨询产品免费试用衣湃ERP

- 0.0

(0)咨询产品免费试用GeneXus

- 0.0

(0)咨询产品免费试用图夫设计

- 4.3

(10)咨询产品免费试用追格圈子小程序

- 0.0

(0)咨询产品免费试用互亿无线

- 4.5

(1)咨询产品免费试用