县城不稀罕快时尚

编者按:本文来自微信公众号“商业地产头条”(ID:Dtoutiao),作者:sakura,36氪经授权发布。

作为百十来块的平价版优衣库,身兼低价、设计简约、紧跟潮流等数个标签的GU,无疑是完成迅销集团在华下沉大愿的绝佳选手。

而根据GU官方数据,其目前在内地的12家店,全部开在一线城市。近期,继其在上海开设新店后,在香港又再拓一店。进入内地市场7年,GU却始终未曾触电低线级市场。

图片来源/Fast Retailing

低线级城市,作为过去被忽略,现在随着小镇青年的崛起而被看见的消费市场,正在逐渐成为快时尚服装品牌“跑马圈地”的另一个战场。

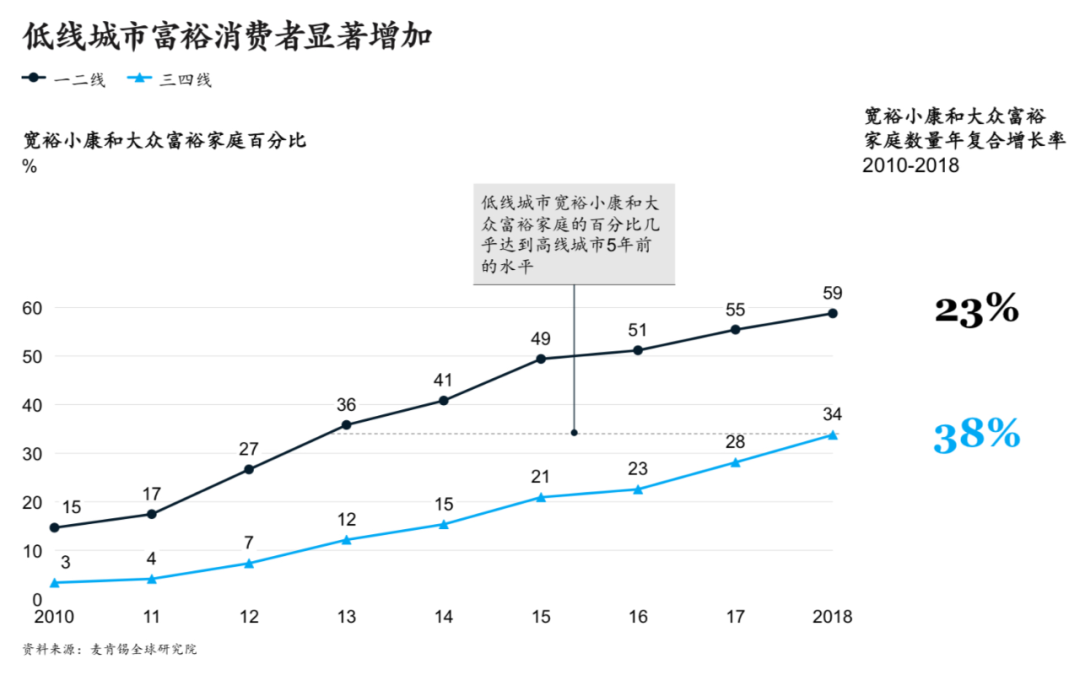

根据麦肯锡《2020年中国消费者调查报告》,2010~2018年,三四线城市中,年可支配收入达到14万~30万元的家庭年复合增长率达到38%,高于一二线城市的23%。中低线城市消费新生代成为增长新引擎。

图片来源/麦肯锡《2020年中国消费者调查报告》

快时尚品牌在一二线城市疯长的那些年,三线及以下的低线级城市,消费升级的趋势也日渐抬头,并正在成为快时尚品牌增长的第二极。

优衣库、ZARA、H&M等快时尚品牌深知,谁掌握了低线级市场的通关秘诀,谁就能在未来保持持续增长的势头。

然而下沉口号喊了几年的快时尚品牌们,步子却迈得缓慢。

60元牛仔裤起家的GU,下沉不易

GU诞生于优衣库发展的瓶颈期。

2002年8月,迅销年报出炉,销售额同比下降18.4%,税前利润同比大跌46.9%,面临1994年广岛上市以来的首次销售、利润双跌。

经过三年力挽狂澜,局面并没有明显好转。困境当前,柳井正于2005年9月重新出山,“二次创业”,GU始出。2006年10月,GU 1号店日本千叶县开业。

图片来源/wikipedia

价格低于优衣库30%~40%

通过使用功能性面料来增加商品附加值,优衣库从执著于低价转向极为重视商品品质。柳井正认为,优衣库让出来“低价”市场,可以GU补位。

喊着“令人难以置信的低价”的口号,GU凭着“990日元的牛仔裤”(约合人民币60元)打开市场。当初准备卖50万条的销售计划改成了卖100万条。

图片来源/zoom

时尚、新潮,爆品出圈

难以抵抗的低价诱惑,GU还有年轻、新潮的爆款。

与主打基础款、实用风格的优衣库不同,GU紧贴最新、最好玩的时尚潮流,发售应季款式。990日元低价牛仔裤出圈后,GU随后推出了更多体现品牌调性的爆品,例如PAJAMA睡衣、GU shoes lab等。

HEAT PADDED夹克图片来源/GU极优微信公众号

承袭日本打法,GU在2013年9月首进中国,落户上海淮海中路,位于优衣库门店负一层。其去年开在广州VT101广场下沉一楼的华南首店,门店之上亦是独占四层的优衣库独栋卖场。

数据来源/GU极优微信公众号制图/商业地产头条

“物美价廉”的GU,乍眼一看,是个十足的下沉选手,本该为迅销开拓垂涎的低线市场,却望“下沉”而却步。此般谨慎,并非毫无缘由。

一方面,是因为其唯一的下沉尝试,折戟在了苏州,那是2018年。目前,大众点评显示该店目前已经关闭。

图片来源/tokyosanpopo

另一方面,那些曾扬言征战下沉市场的快时尚品牌们,一直也是雷声大雨点小,光明坦途还未出现。

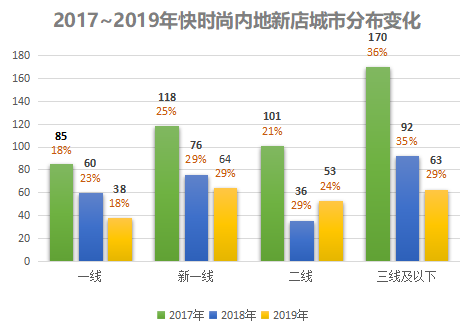

据商业地产头条不完全统计,优衣库、MUJI、ZARA、H&M、GAP、C&A、UR、MJstyle八大快时尚品牌一线城市门店数虽已从2017年的85家,降至2019年的34家。

数据来源/快时尚官网、微信公众号、微博等制图/商业地产头条

但它们往下走,却也多数沉到新一线和二线城市,过去三年在这两大区域的拓店数基本持平在110家左右,占比则从46%提升至53%。

而三四线城市拓店数虽逐年微增,但占比始终徘徊在35%以下。在消费增速持续高于一线,且日渐反超二线的三四线城市,快时尚们的下沉步伐明显配不上野心。

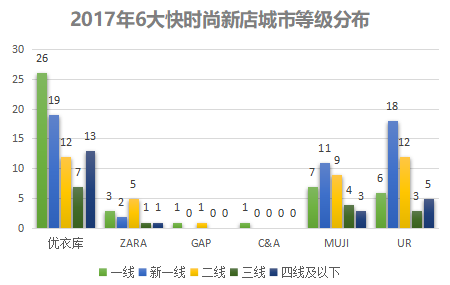

具体到品牌来看,快时尚下沉遇阻境况、表现形式不一。

MJstyle和H&M,快速爆发快速冷却型

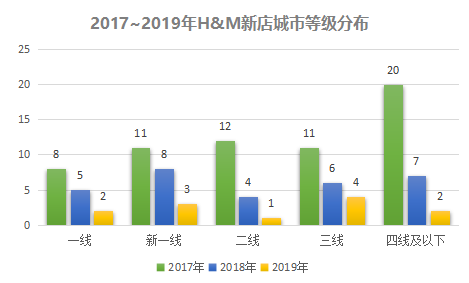

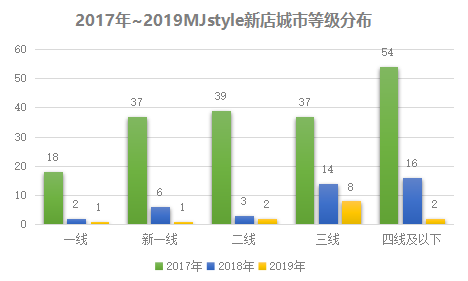

MJstyle和H&M从2017年就开始“用力下沉”。这年,四线及以下城市是MJstyle绝对拓店之地,为54家。而三线、四线及以下拓店总数为91家,远超新一线和二线的76家。

数据来源/快时尚官网、微信公众号、微博等制图/商业地产头条

然而,此后两年,伴随快时尚行业的不景气,MJstyle和H&M的整体拓店和下沉拓店数,都急剧走低,到2019年二者在各线级城市拓店数均为个位数。

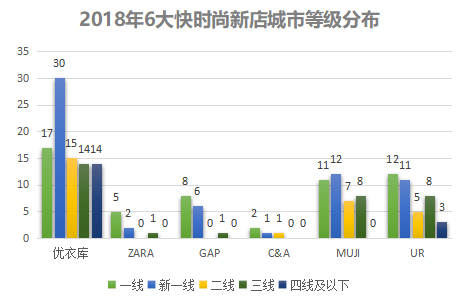

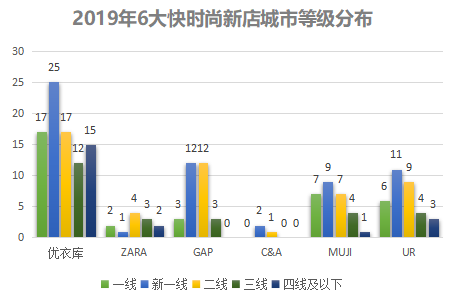

ZARA、H&M、MUJI、GAP、UR,下沉遇阻转头向上

这一派选手是主流,前两年下沉没啥成绩,2019年掉头重新加大在二线以上城市拓店。GAP和MUJI尤其明显。

2017年全线停滞的GAP,经过2018年调整期,到2019年新一线、二线城市分别猛增12家,三线仅为3家,四线则为0。

数据来源/快时尚官网、微信公众号、微博等制图/商业地产头条

MUJI2017年各线市场全面发力,2018年三线城市开店数(8家)甚至略多于二线(7家)。但到2019年,拓店主力明显重回二线以上(23家),三线降为4家,四线及以下1家。

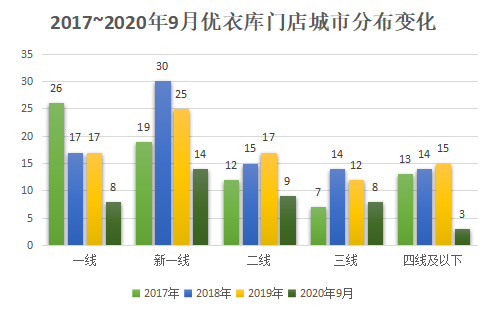

优衣库持续下沉,但步伐放缓

下沉之战,优衣库一枝独秀。但把颗粒度放小依然可见疲态。

拓店总数看,在二线以上的城市,2017年拓店数为55家、2019年62家、2019年59家,高线城市仍是主要拓店区域。

而在三、四线城市,其年拓店数只从2017年的20家缓慢波动爬升至2019年的27家;四线及以下年拓店数稳在13~15家,但撞上疫情黑天鹅之年,迅速冷却至3家(截止今年9月)。

数据来源/快时尚官网、微信公众号、微博等制图/商业地产头条

综上可知,快时尚品牌仍在一二线汲汲营营,不敢大肆下沉。经过摸爬滚打的它们,似乎早已明白,低价从来不是解码低线市场的密匙。

低线级城市难下沉,商业环境有硬伤

绑定购物中心开店,是快时尚公开的秘密。20世纪的头十年,快时尚们集体入华,2011年~2016年,其快速扩张时期,正逢中国商业地产的繁荣时期。伴随着国内商场、购物中心的崛起,快时尚得以迅速铺开。

图片来源/Fast Retailing

赢商网不完全统计,2017年八大快时尚品牌新店中约60%落户新开购物中心。2019年快时尚新开218家,购物中心店占比超过90%,其中新开业购物中心约占48%。

另据赢商大数据监测,优衣库已进驻购物中心553家,而截止今年8月底,优衣库在华门店数量为767家,即超过70%的店铺位于购物中心。

图片来源/Indian express

由此可见,快时尚品牌对购物中心场景重度依赖,决定其必须跟着购物中心下沉。当目前三线及以下城市,特别是4-6线,一些新商场的运营模式尚未成熟,快时尚品牌对进驻后未来适应性、前景存疑。

贸然大肆铺开,显然不是明智之举。而在这些它们犹豫不决之地,其还需要面对着横行“称霸”的低线市场国产服饰品牌强有力围攻。

图片来源/森马官方微博

现在的90后旧衣柜中,谁还没有一件森马、美特斯邦威的衣服。2006年,是中国本土时尚服装品牌内忧外患的生死之年。

ZARA等欧洲时装杀手疯狂进攻中国,靠着对流行时尚趋势的跟风能力,以及基于电子商务的敏捷供应链管理体系,“挞伐”一二线。

森马、美邦这些当年耳熟能详的国产服饰“大牌”们,纷纷转向低线城市深耕。

早在2014年,森马就将发展重点转移到三四线城市,公司整体服务、优势资源也向三四线城市倾斜。

图片来源/巴拉巴拉官方微博

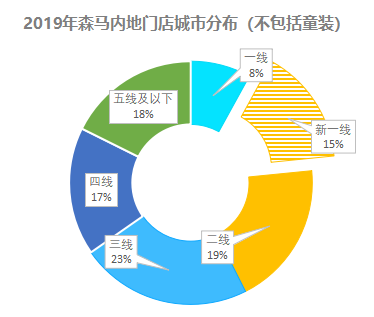

赢商网从大众点评获取的大数据显示,2019年森马内地三线及以下城市门店占比约为58%。

2019年三季报显示,森马营收132.61亿元,较去年同期涨35.82%,净利润同比上涨13.07亿元。今年,森马更是宣布计划于三四线县级城市开设600-800家门店,以拓展其巴拉巴拉童装业务的布局。

数据来源/大众点评制图/商业地产头条

除了规模和知名度优势,本土服饰品牌在低线市场纷纷调整拓店策略,从街铺走进购物中心。

美邦采取“百城千店”+购物中心并行发展策略,发展低线级市场。太平鸟和森马更是依托奥特莱斯,提高其在购物中心的开店占比,进一步完善其在低线城市的布局。

海澜之家也在加大购物中心的进驻力度,并调整优化街边店的营销网络布局,保持在三四线城市的门店覆盖率。

森马、美邦、海澜之家、太平鸟等国产品牌涌进购物中心,进一步挤压了快时尚品牌在下沉市场的生存空间。

图片来源/海澜之家官方微博

不过,再往深里追究,商业土壤不成熟、竞争激烈,是各大快时尚品牌难以下沉的直接原因。

而根本原因是,快时尚品牌所倡导的观念和方式,与低线市场当前既有的消费观念和方式,存在较明显的时间差。

快时尚下沉难,本质是低线消费观念不同

这种时间差,来自孙正义提出的“时间机器”理论。

根据孙正义提出“时间机器”理论,在一个发达经济体里出现的商业模式,拿到一个新兴经济体里去运用时,就好像乘坐时光机回到了几十年之前,可以按照原来的逻辑再来一遍。这套逻辑,通常被用来解读美、日、中之间的经济发展的时间代际差。

事实上,把颗粒度进一步缩小,这套理论用来解读中国不同线级城市商业发展和消费方式的演变,同样适用。

运用时间机器理论,前京东投资部 Michael Fang 在「42章经商学院」线下分享《日本消费社会演变史》时提出,从农村、五六线、三四线、一二线城市商业发展,依次向上过度进化,需要10年时间。

根据这个理论,结合快时尚在中国的发展路径可得出结论:目前快时尚在三四线城市刚刚开始崛起,就像2010年前后的一二线城市。而五六线城市,大概在2030年后,开始初步接受快时尚品牌。

即便是在快时尚初步普及的三四线城市,很容易观察到一些类同的消费现象:

虽然购物中心初步崛起,但传统步行街依然是当地居民重要的消费场所。每到节假日,步行街上总最有举家出行、人头攒动。在没有没有优衣库、ZARA的小城街道上,通常都会有森马、美特斯邦威、海澜之家的多年老铺。

快时尚品牌下沉乏力,而森马、美邦、海澜之家等品牌早已读懂低线市场偏好的购物体验,比如人情购物消费纽带。

越是下沉的市场,在购物时越相信熟人推荐。这就是为什么阿里、京东、苏宁等巨头公司,纷纷推出社交电商项目,渗透下沉市场。

而在实体商铺中,导购,就是人情购物的一种体现。在小城市,人口流动相对较小,大多是住了几十年的老街坊,导购可能就是邻居、亲戚。即便导购不是亲友,见多几次也容易混脸熟。

在人情味浓厚的小城,导购甜甜的微笑,“欢迎光临,需要看什么款式呢?”、“这是刚刚推出的新款,要不要试一试?”依然是影响消费者买单的原因之一。

图片来源/inter aksyon

小城里的70、60后比80、90后更适应“导购文化”,因为前者成长在消费文化、互联网欠发达的年代,对于线下自选购物、网购自提等消费模式,接受度较低。

然而,在各大快时尚卖场中,几乎没有导购岗位。因为各大快时尚品牌,普遍采用标准化管理,提倡无导购、无服务的纯自选购物,这迎合了一二线大多数年轻人的消费习惯。

除了人情消费,喜欢热闹,也是低线城市的主要消费文化之一。

逢年过节,喇叭大促销叫卖声声入耳,红色大字“跳楼价”扑面而来。热热闹闹的氛围里,小城居民在成堆的衣服里快乐翻找。还有很多人,去超市买菜,看到里面卖的衣服不错,顺手就买走一件。

图片来源/KKnews

但是,在优衣库、ZARA架个大喇叭在店门前喊的场景,是个怪异幻象,也不会有人提着菜篮子在里面买衣服。

至于时尚审美,四~六线小城与一二线城市相比,更是存在大差距。一二线城市,选择快时尚品牌的消费者,喜欢Brandless的品牌理念,倾向线条简约、图案简单、没有设计的“设计感”。快时尚品牌传递的审美,对于相当一部分低线消费者而言,还不适应。

当然,快时尚下沉面临复杂的境况,本质上折射了一个折叠的中国消费社会。一二线、三四线、五六线城市,每一个区间的消费画像都不尽相同,低线市场居民消费理念也不能一概而论。上述不过是提供一些可能的思考维度。

不过,近年来电商、社交、支付、物流等基础设施的下沉普及,加速高线消费方式在低线级城市的影响和渗透。而经济发达地区对经济欠发达地区的影响,也在加快。

优衣库、ZARA、H&M等快时尚品牌也持续发力线上线下融合。推出淘宝、京东店铺、掌上旗舰店等,从线上渠道触达低线消费者,提升知名度。

所以,尽管当前低线市场仍面临很多已知和未知的难题,但对于急需寻找新增长市场的快时尚品牌,下沉是不可逆转的大趋势。撇除企业自身的盈利考量,大众消费方式必然会坐上“时间机器”,把高线城市发生过的故事,大致重演一遍。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用微赞直播

- 3.8

(129)咨询产品免费试用