新消费魔咒:上市即巅峰?

新消费品牌们在一级市场成为资本的追逐对象,特别热门项目,还出现了VC“抢不进去”的情况;但另一方面,二级市场上,已上市的曾经新消费明星们,如完美日记、奈雪的茶,股价普遍受挫,甚至腰斩。新消费品牌们陷入了“上市即巅峰”魔咒?

当Z世代成为消费市场主力军,新消费风口随之而起,资本疯狂涌入,甚至到了“投资不可不谈消费”的地步。

IT桔子统计显示,2020年新消费领域投融资规模达到近450亿元,获得投融资的项目共286起;其中,上半年新经济消费领域投融资规模就达到190亿元,投融资事件共120起。

到了2021年上半年,有媒体统计发现,新消费领域共发生280起融资事件,融资总金额超过390亿元。投融资规模和数量可观。

从趋势来看,资本押注重点从线上转到了线下。

今年以来,蜜雪冰城、Manner、鲍师傅等一批线下咖啡、面食、酒饮、烘焙品牌取代线上品牌,成为了一级市场资本新的追逐对象。特别热门项目,还出现了VC“抢不进去”的情况,火热程度可见一斑。

但在另一方面,二级市场上,“样板企业”们的股价普遍受挫,甚至较发行价腰斩。更有观点调侃,新消费品牌难逃“上市即巅峰”命运。

冰火两重天的局面不得不让人重新审视新消费赛道。

在消费主体和消费观念交替变革的关口,行业仍存在不确定性,不少投资人回归理性;而对于正在奔赴IPO的新消费玩家们来说,如何摆脱“上市即巅峰”魔咒,将成为必经考验。

1 “样板”倒在上市夜?

2020年被广泛认为是中国新消费品牌投资元年。

这一年,投资机构密集入场,大批新品牌实现了从0到1的转变。第一财经商业数据中心发布的数据显示,当年消费赛道平均投资额达1.05亿元,高于1亿元的全行业平均值。

市场上也因此涌现出了不少的新消费品牌。

每每提到其中代表企业,人们总是绕不开——完美日记、泡泡玛特、奈雪的茶(简称“奈雪”)。三个新消费“第一股”,无疑成为观察行业趋势、把握投融资风向、判断新项目价值最好的“样板”。

其中最为耀眼的,非完美日记莫属。成立三年上市、五轮融资后估值40亿美元、数十家明星创投加持;在2020年天猫双11全球狂欢季活动中,又从一片红海中成功突围,超越欧美大牌、蝉联销售冠军,集多个标签于一身的完美日记一度被捧上神坛。

相似的情况也发生在“盲盒第一股”泡泡玛特身上。虽然成立十余年,但到上市那一刻,许多人仍然大呼“看不懂”,一个小小的盲盒怎么就能受到市场欢迎,甚至上市首日市值就突破千亿港元?

不仅如此,泡泡玛特还喊着“万物皆可盲盒”的口号,掀起了一股全民抽盲盒的潮流。

到了今天,做盲盒的人可能比买盲盒的人还要多。根据天眼查数据,截至目前,中国有超1200家企业名称或经营范围含“潮玩、潮流玩具、盲盒”等关键词,其中八成以上企业(全部企业状态)都诞生于近5年,仅2020年新增潮玩相关企业就超过400家。

但同样,不少新消费品牌上市获得的全部荣光,在上市后不久就宣告破灭。二级市场直接用脚投票。

“国货美妆第一股”完美日记上市后,股价即走下坡路,中间偶有上扬,仍然难挽颓势。截至8月26日美股收盘,完美日记母公司逸仙电商股价报5.84美元/股,较今年年初25.47美元/股的高点,跌幅已超70%,直接击穿发行价(10.5美元/ADS)。

逸仙电商股价

泡泡玛特也没好到哪里去,自2020年12月上市起,股价曾涨至107.34港元/股的高位,市值也突破千亿港元,但从今年2月起股价滑坡,目前较高点已近腰斩。

相比起来,今年6月上市的“新茶饮第一股”——奈雪的茶日子就更不好过了。

曾经那个高端现制茶饮开创者,线下门店总是大排长龙,但在登陆港交所首日就遭遇破发。截至8月26日港股收盘,奈雪的茶股价报11.04港元/股,已较其发行价(19.8港元/股)跌超44%。

新消费品牌接二连三在二级市场坠落,也让更多人开始担心品牌力的可持续性。

今年4月,峰瑞资本创始合伙人李丰曾公开表示,完美日记的上市,为消费领域投资带来了一定的样板效应,2021年逸仙电商在资本市场的表现,也会继续在消费领域发挥样板效应。

换句话说,资本市场最后给出完美日记的市值,或某种程度上影响了一级市场消费品牌的估值考量,也将影响该领域的整体发展空间。

2 “泡沫”大过机会?

眼见新消费品牌在二级市场遇阻,一级市场投资人对待消费投资的态度也变得更谨慎,关于“新消费泡沫”破灭的声音甚嚣尘上。

2016年,初期消费类项目估值也就1000-3000万元,但到2020年差不多的项目估值可能是上亿元起步。

据《家办新智点》报道,相比2017-2018年,过去一年消费类项目的估值标准提高了很多,明星项目甚至高出5倍以上,常常“一口价”,根本没有讨价还价余地。

线上起家的明星项目抢完了,投资人又会转到线下;甚至在头部项目被瓜分完毕后,热门赛道的差异化玩家也可能拿到一些钱。

疯狂过后,在2021年终于出现了一丝松动迹象。据一位风险投资人向全天候科技透露,几位大基金合伙人都表示,今年会对消费赛道逐步收紧。

市场情绪不同,投资审美也在发生变化。

泰合资本董事蒋铠阳告诉全天候科技,根据观察,市场情绪热的时候,大家(一级市场)更多关注企业增速;而市场情绪变冷之后,大家更多关注企业内功和壁垒。“正如顺风的航海大家更多关注谁跑得快,而逆风的航海大家更关注谁开的稳。”他说。

仍然以2020年11月上市的完美日记为例,2018年净亏损0.4亿元;2019年扭亏为盈,净利润0.75亿元;但2020年前三季度再次大幅亏损11.57亿元。

只是当时亏损的业绩,并没有阻挡完美日记的光芒,资本还在上市当年连投两轮,争抢入局。上市首日,逸仙电商股价涨幅一度达到90%,最后收涨75%。在今年2月之后,股价整体呈下滑趋势。

比完美日记晚半年多上市的奈雪,同样在连续三年净亏损的业绩之下受到资本热捧,但在上市首日股价就遭遇破发,昔日风光不再。

有了完美日记们的“前车之鉴”,资本开始调整对新消费的估值考量模型。蒋铠阳指出,如今资本更侧重效率指标,如:客单价、转化率、净留存率、履约成本、获客成本等。

“产品的差异化都会体现在定价能力中,用户对产品的认可程度都会体现在留存和转化中,公司的组织效率都会体现在履约成本和获客成本中,”蒋铠阳强调,业务能不能赚钱的门道,都在这里面。

即便资本不再盲目崇拜新消费品牌,但也不会放过有价值的投资标的。上半年新消费投资从线上到线下投资主题变化,“变化的背后是不变,”蒋铠阳指出,资本本身还是追逐市场机会的洼地,从而推动其快速发展实现商业价值变现。

新消费赛道存在泡沫并不可怕,对玩家而言,某种程度也是机会,可怕的是市场把泡沫吹得太大。

3 如何破除魔咒?

资本市场态度的转变,也在改变新品牌的成长逻辑。

这些跑出来的新品牌大多有着共同的成长路径:细分市场切入+爆款单品打造+全域网络营销。

即便没有好的盈利模式,只要能够讲好故事、有资本加持、懂流量运作、会网络营销,风口上的新消费品牌们似乎总能跑出来,即便各家财务状况一地鸡毛。

当从疯狂的一级市场迈入对企业要求更严苛的二级市场,新消费品牌们不得不开始修复“漏雨的屋顶”和正视自身的瓶颈,谋求业绩的新增长。这就对它们提出了转换思路的发展要求。

拓渠道、扩产品、加品牌,成为了新品牌们新阶段的成长“关键词”。

翻看逸仙电商的财务数据可以发现,2018年-2020年,公司销售和营销费用逐年大增,这部分开支占总营收的比重也从2018年的48.7%上升到了2020年的65.2%;2021年一季度,这部分支出更是达到10.4亿元,占营收比重已经达到72.1%。

取而代之的是,2021年一季度逸仙电商DTC购买用户数仅960万,虽然同比增长了11.6%,环比却下跌了33.33%,而2018年、2019年这两项数据分别为700万和2340万。

值得一提的是,完美日记一直采用“DTC购买用户数”的方式来呈现品牌直接触达用户数,即不通过经销商而直接触达的用户,往往这种用户的品牌粘性会更高。去年,逸仙电商86%的收入都是来自DTC渠道。

虽然逸仙电商DTC购买用户年客单价有了明显提升,但品牌流量触及天花板的迹象已经非常明显。

就连前完美日记中高层都在某个券商组织的专家电话会中公开表示,公司的天花板已到:“全国18-25岁女性约2.5亿,去除不化妆或高净值女性后约1.2亿,完美日记触达约4000万消费人群,大约35%-40%的覆盖率。”

为了抬高流量天花板,完美日记不断扩展产品线、打造品牌矩阵,试图挖掘更多流量。

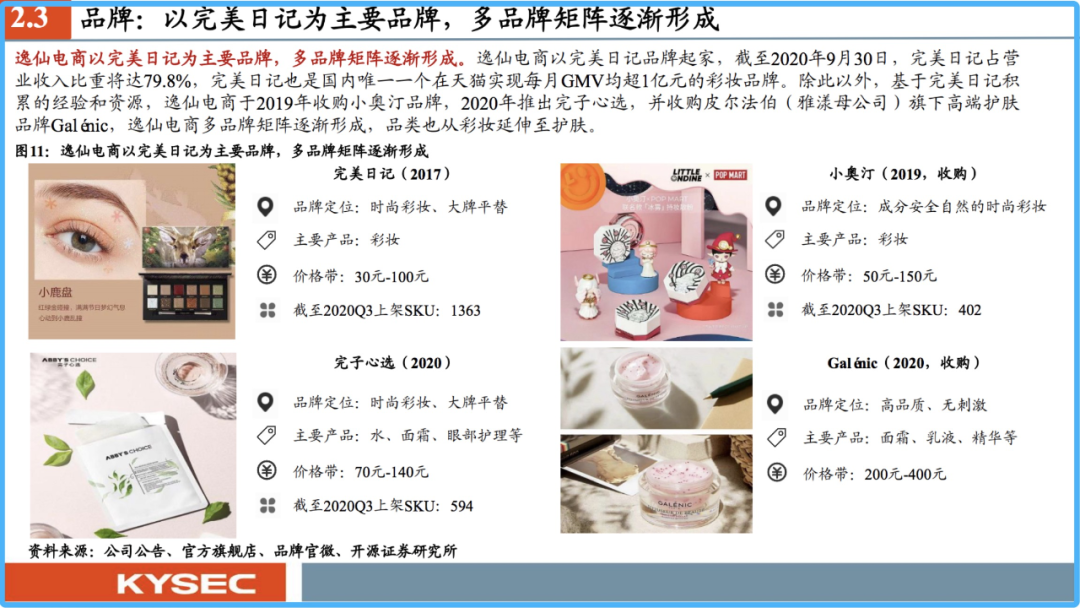

从2019年开始,逸仙电商陆续收购了面向孕妈和有一定消费能力的女性“彩妆潮牌”小奥汀,以及高端药妆品牌Gal nic和国际高端护肤品牌Eve Lom,用以增加目标受众群体,丰富产品线。

逸仙电商品牌矩阵(图片来源:开源证券)

今年7月,逸仙电商还通过完美日记官博,宣布进军男士个护理容市场,发布男士彩妆系列和男士保湿护肤系列产品,进一步延伸用户覆盖范围。

除此之外,线上起家的完美日记也开始走向线下,拓展产品销售渠道。据悉,截至2020年9月28日,完美日记已成功开设200家线下门店。

另一边,泡泡玛特也在试图丰富IP矩阵,增加收入增长曲线。

2018年,仅一个Molly就贡献了泡泡玛特41.55%的营收,提到泡泡玛特的盲盒,大部分人印象中只有一个Molly。过去一段时间里,这种现象似乎开始扭转,2020年,Dimoo这个自有IP贡献的营收为3.15亿元,直逼Molly(3.57亿元)。

在销售渠道搭建方面,泡泡玛特也是不遗余力,其零售店从2017年末的32家增加到2019年末的114家,再到2020年的187家;机器人商店则从2017年末的43间增加到2019年末的825间,再到2020年的1351间,覆盖区域也大幅增加,出现“下沉”倾向。

就连近期上市的奈雪也在2020年开起了Pro店,引入了咖啡品类。

各个样板企业调整发展逻辑的背后,是流量红利见顶和资本重回理性的双重逼迫。

“认可消费品牌创业还是要追求中长期的品牌化,红利可以发挥助推作用,但最重要的还是能赚钱、有复购。”峰瑞资本创始合伙人李丰表示。

本文来自微信公众号“全天候科技”(ID:iawtmt),作者:张超,编辑:罗丽娟,36氪经授权发布。

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

263云通信

- 4.1

(4)咨询产品免费试用七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用