揭开海底捞IPO“锅底”后发现,它的独家底料是“师徒体系”

本文来自微信公众号阿尔法工场

01

一流餐饮靠标准

“垃圾生意”是我从前对餐饮业的大概认识,一边是毫无门槛导致恶性竞争,堪称最佳价值毁灭行当;另一边特色化的美食,又着实难以规模化的扩张。

因此干餐饮的上市公司,最好也就落得个小而美,要不就是悄无声息的没了。

北京烤鸭“全聚德”市值50亿能执上市餐饮之牛耳;

“西安饮食”也卖烤鸭开饭店,97年上市到现在就值个壳价;

“湘鄂情”改换了头面为*ST云网,如今收入不到1个亿;

还有更厉害的,“百花村”从连锁餐饮变身煤化工;

……

餐饮业最大的问题有两个:一是舌尖上的中国美食太多,经八大菜系调教过的消费者,口味比外国人刁钻许多;二是主要受制于“一千个哈姆雷特里,就有一千位灵魂级大厨”,别说连锁餐饮不能享受同等食物口感,相同饭店里的麻婆豆腐你也不定时能吃出酸甜苦辣。

餐饮业最大的问题是难以标准化,征服全球的一流餐饮(金拱门、达美乐…)都跨过这条坎;各位志在全球化的火锅店老板点头称是,赞同的无以复加。

首先是味觉上能调和,一桌子吃货要求太多“酸甜苦辣麻涩齁”?我给你上个九宫格行不,多出来的两个格放清汤如何。锅底你随意,二十几种小料呢,各种味觉是能满足的。

然后是厨师,没有人需要这些家伙。火锅形式上是自主烹调,今天我们吃货都是厨师!这个谁也不例外的,治大国的领导也要自己动手烹小鲜。下次我可以教你怎么切出“托马斯爱心虾滑”。

以上是外象,火锅店的标准化根本上还是供应链。

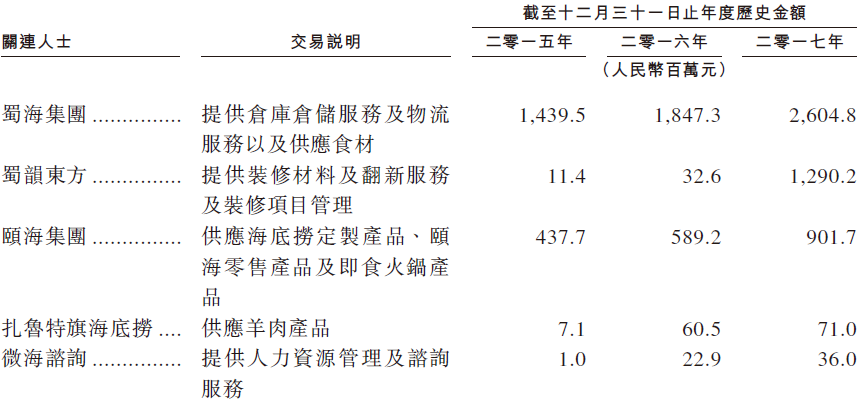

从物流、仓库仓储,到牛羊肉海鲜蔬菜等食材供应,再到火锅底料,甚至门店装修翻新、人力资源管理咨询,海底捞通过关联方包圆了。

前几大关联方占供应比较大,会不会产生大小股东利益不一致?问题应该不大,最要命的小料供应方颐海已经上市了,其他提供的产品都是非独家有市场价参考的东西。

供应链标准化的隐形好处,还有节省出来大量资金和空间。资金说的是后厨的费用;空间是指更多的用餐空间,海底捞门店的就餐区面积占比达75%-80%,同样面积和价格的餐厅,火锅店单店收入完爆其它品类。

到这里,你是不是认为火锅没有标准化的烦恼,代表所有做火锅的都能成功了?

并不是,你选了一条好赛道,还需要把你坚信的东西做到极致,毕竟“只有偏执狂才能生存”。

02

服务文化背后的制度归因

我们知道,呷哺呷哺把“经济”火锅做到了极致,股价过去一年涨了2倍。海底捞又把什么做到了极致呢?

吃过的人都知道是“服务”,先简单的、道听途说的,回顾海底捞的服务(内容来源自网络):

“有次大雨经过海底捞,门口大哥非要撑伞送我到小区门口,还送了两块眼镜布,我只是路过啊。。。”

“跟闺蜜去吃海底捞,喝啤酒,她说不能喝,大姨妈来了,服务员小哥默默地冲了杯红糖水。。。”

“有次去海底捞,和女朋友闹别扭,两人冷漠脸,服务员送了个‘笑脸’果盘,还用沙拉酱写着不要生气。。。”

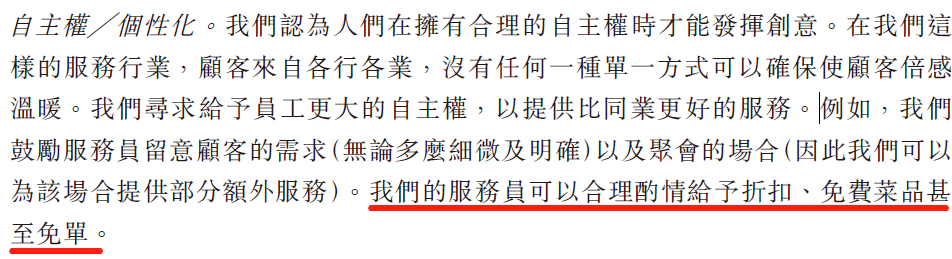

海底捞的服务员,甚至能决定免单。

这种以顾客为导向的文化是怎么形成的,根源在哪里呢?

邓公说,“一个好的制度可以使坏人变成好人,一个坏的制度使好人变成坏人”;

韩非子说,“圣人之治国,不恃人之为吾善也,而用其不得为非也”。

同样的,我相信海底捞员工践行“顾客就是上帝”的文化,并非只是个人觉悟高,根源在哪里?

制度,利益分配的制度。

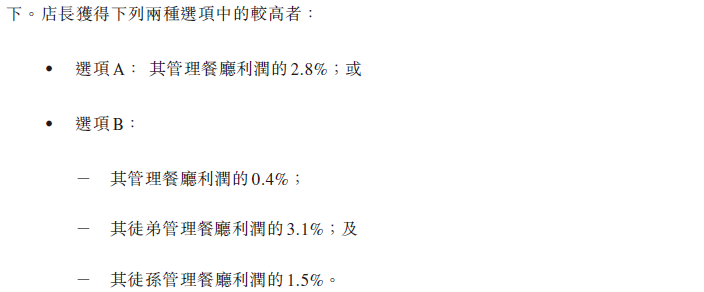

海底捞认为,拥有服务品质的前提是恰当的激励机制,而顾客满意度为评估店长的主要标准。也就是说,海底捞主要的KPI是满意度而不是流水,满意度高决定了内部评级,A级店长的徒弟优先准予开设新的餐厅,而作为师父的店长可以抽成!

店长的待遇是下列二种情况的较高者:一、自己餐厅利润的2.8%;二、自己餐厅利润的0.4%,徒弟餐厅的3.1%,徒孙餐厅的1.5%(想想多带出几个徒弟徒孙,会出现什么情况)。

除了利益分配,我们还能看到各门店有较大的自主经营权,包括员工聘用、折扣、以及个性化服务等;开店流程,也并不是通过总部拍大腿决定,而是根据储备店长的情况来决定(现有200名储备店长,2018年开店目标180至200家)。

如是,海底捞的驱动力是自下而上的,顾客为先的“师徒体系”底层架构简洁而高效。正是得益于此,海底捞正在加速度发展。

03

加速化的扩张力

海底捞2015年收入为57.57亿,2017年达到106.37亿,复合年增长率为35.9%。海底捞2015年利润为4.1亿,2017年达到11.94亿,复合年增长率为70.5%。

近三年海底捞进入快速扩张期。2015年拥有146家餐厅,2016年拥有176家餐厅,2017年底达到273家。

你能看到,新店开设呈加速度状态,2015-2017年分别新开36家、32家、98家。

2018年,海底捞的目标是新开180至200家新餐厅。从2016年开始,一年一个大台阶。

海底捞加速扩张的底气有三个:二三线的渗透率,总体市场规模,以及消费者市场的调教。

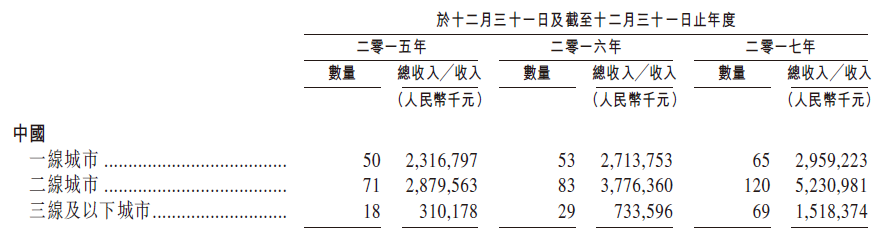

从收入明细上来看,海底捞的扩张主要在二线和三线城市。二线城市收入绝对值最大,三线城市收入增速最大。这无疑是一种消费升级的体现,未来广阔的二三线城市还大有可为。

据国家统计局以及沙利文分析,火锅餐饮2017-2020年收入将从436.2亿到707.7亿,复合增长率为10.2%;

市场规模不断扩大的同时,火锅占整个中式餐饮的规模又2013年的12.9%上升到13.7%,预计2020年会到14.5%。火锅的消费者市场越来越庞大,以前的冬天火锅到如今四季火锅…

海底捞不仅横向扩张,还要纵向扩张。

准备进一步丰富服务内容,研发适合早餐和下午茶的菜品,提高餐厅的使用率和翻台率;

近期推出海底捞啤酒,未来准备推出更多海底捞单品,这有点像星巴克的“文化输出”;

此外,海底捞也在做O2O,计划向1290万注册会员,以及每年1亿的客流量提供线上线下服务。

值得注意的是,加速化的扩张并不是片面追求规模:

2015-2017年新开餐厅166家,一共关闭3家(部分原因是政府区域规划调整),基本上新开店都能存活;

同时,翻台率分别为4.0,4.5,5.0,不要忽视这是在开店加速的情况下达成的。同期,情况差不多的港股上市公司呷哺呷哺翻台率分别为3.4,3.4,3.3;

而且,海底捞的回血能力在行业也处于领先状态,新开餐厅平均1-3个月盈亏平衡,行业水平为3-6个月;6到13个月收回现金投资,行业水平为15到20个月。

04

总结

成就海底捞的核心有三点:标准化餐饮的好赛道;全员鸡血的激励制度;顾客即上帝的模式。

海底捞这种看得见的增长,是港股市场最喜欢的,上市的时候大概率被市场追捧。

人力资源一体化相关的软件

薪人薪事人力资源云系统

- 4.1

(400)咨询产品免费试用Moka

- 3.9

(346)咨询产品免费试用北森iTalent

- 3.9

(635)咨询产品免费试用

大厂都在用的人力资源一体化软件

聘聘云HCM

- 4.3

(27)咨询产品免费试用i人事HR系统

- 3.9

(213)咨询产品免费试用谷露-HR招聘系统

- 3.6

(44)咨询产品免费试用

限时免费的人力资源一体化软件

点米科技

- 4.0

(58)咨询产品免费试用2号人事部

- 3.8

(43)咨询产品免费试用红海云-人才管理系统

- 3.6

(50)咨询产品免费试用

新锐产品推荐

Tempo商业智能平台

- 0.0

(0)咨询产品免费试用Tempo人工智能平台(简称TempoAI)

- 0.0

(0)咨询产品免费试用Tempo大数据分析平台

- 0.0

(0)咨询产品免费试用永中Web Office在线编辑

- 4.7

(14)咨询产品免费试用信公小安

- 0.0

(0)咨询产品免费试用盛云圈CMS

- 0.0

(0)咨询产品免费试用