“拍拍贷”CEO张俊:征信其实是件很有意思的技术活儿

你是不是和曾经的我一样认为征信是一件离自己特别远的事儿?

你是不是觉得自己的微信好友数量和微博关注数量和自己借了钱是否会还应该没啥关系?

你是不是认为自己平常看哪些网站应该不会影响你未来在网上借钱?

如果你对上述问题的回答都是“是”,那么下面的内容你真应该好好看看。

2014年12月,Lending Club成为首个正式上市的P2P平台。而Lending Club之所以这么成功,是因为美国拥有非常发达的征信体系和金融风控运作机制:Experian、Equifax和Trans Union这3大信用局全方位收集个人和企业征信数据,FICO等信用评级机构依托这些征信数据提供精准信用风险评估服务。这样的征信业务覆盖了80%以上的美国民众和上万家美国金融机构。

反观中国市场,情况就不太乐观了。根据中国人民银行统计,中国目前有80%的人群未被央行征信体系所覆盖,而没有信用数据就意味着无法从银行得到借款,所以超过78%的中国人有信贷需求却无法得到满足。这两年国内的P2P信贷之所以这么火,很大程度上就是因为P2P平台在开发这78%的人群的需求。

然而国内的P2P平台如果照抄美国Lending Club的模式必然是行不通的,因为Lending Club是在参考了FICO的征信数据之后再通过线上收集数据的方法判别是否该给一些信用差、跟银行借不到钱的人放贷。而中国大部分人连基础的信用数据都没有,完全是白纸一张,纯靠线上收集数据的方法很难对这些人的信用程度做判断,所以现在国内大部分P2P网贷平台采用的是“线下+线上审核”的方式。

不过,国内目前有一家坚持做纯线上模式的P2P信贷公司,而且他们做得还不错,这家公司就是“拍拍贷”。所谓纯线上模式就是指线上开发借款人、线上交易以及最关键的线上征信,核心目标是通过互联网和大数据手段降低借贷成本,从成本结构上打败传统银行常用的线下人工获客和信审模式。

当谈到拍拍贷线上征信模型自2007年公司成立至今的演变,CEO张俊有很多故事可以分享。他说团队一开始决定做个人借款时想做基于社交关系链的借贷,想通过社交来切入做风控,但是做了一段时间后发现推进很难。于是他们迅速转型,开始向银行学习传统的线下风控模式,但很快又发现银行的风控模式人工成本太高,而且要培养一个合格的信审人员所需要的时间成本太长,因为线下风控需要一个人有多年“看人信审”的经验。

而提到线下风控“看人信审”的难度,张俊举了一个让他一辈子都忘不了的例子。当年有一个号称是图书馆管理员的人到拍拍贷借钱,张俊当时觉得这个人挺靠谱的,因为他当时去线下调查他时看到这个人是个高高大大、白白净净的小伙子,跟父母一起住在上海,生活很稳定,而且每天泡在图书馆知识的海洋里。调查他的同事时,所有的同事对他的反馈都很好,说这个小伙子工作勤勤恳恳,没有什么不良嗜好,不吸烟、不喝酒也不泡妞,于是张俊借了两万块钱给这个小伙子。结果借了两万块钱出去之后,张俊就再也没有见过这个人,这笔借款坏账了!后来张俊了解到这位仁兄在网上有赌博的不良嗜好,把自己赔进去了。

从此张俊意识到纯线下风控的难度确实比较大,于是他们又想了新的办法,比如用电话聊天代替人工面谈,来提高信审效率、减低成本。经过将近两年的不断试错之后,团队在2009建立起了自己的线上信审模型,开始采用纯线上的方式做征信信审。张俊说,和他们之前试过各种模式比起来,纯线上信审最大的优势是成本低,因为很多过程都靠机器自动完成,比人工信审便宜高效多了。

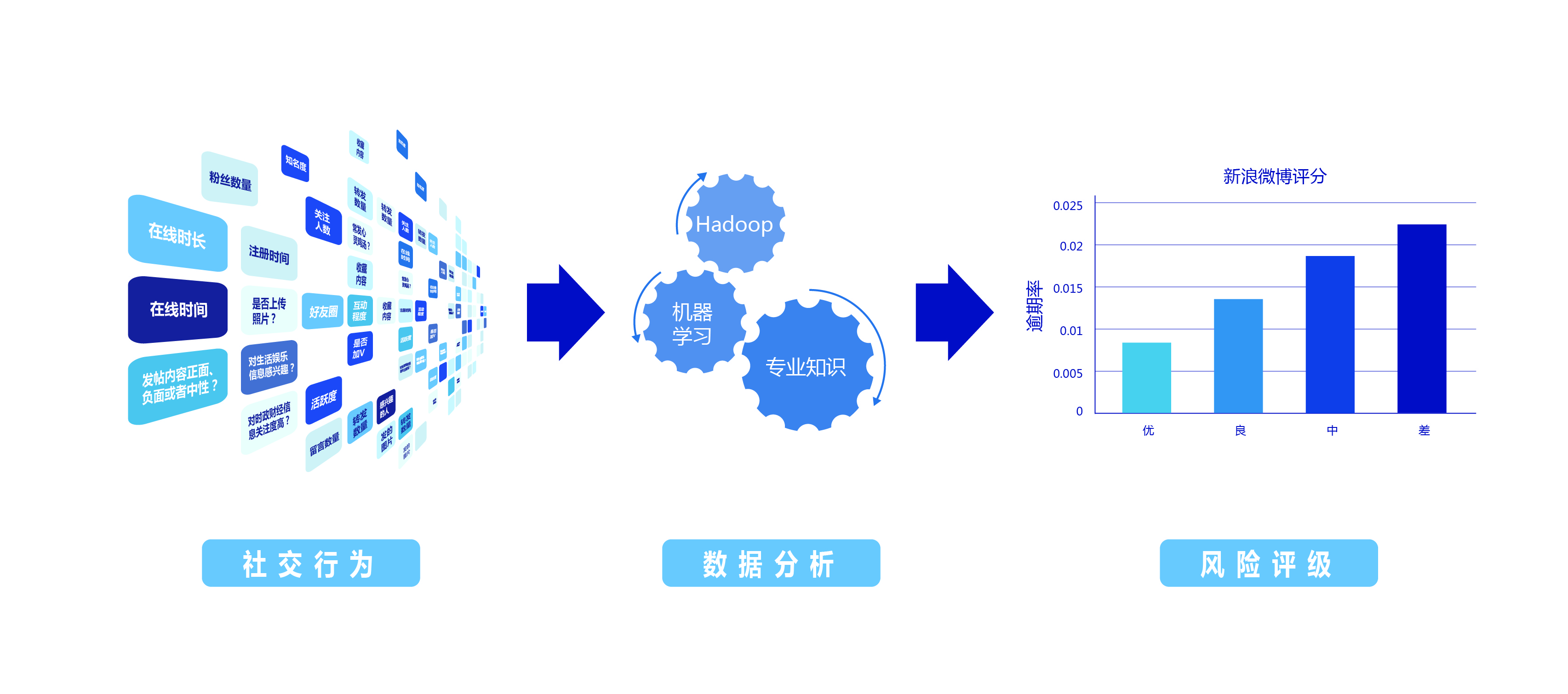

当然,冰冻三尺非一日之寒,拍拍贷的纯线上风控模型也是通过长时间的积累打磨出来的,也许这就是他们为什么把他们的风控模型称为“魔镜系统”吧,毕竟要打磨出一面完美的镜子绝非易事。而支撑这一切的,是“拍拍贷”8年来收集的600多万用户的40多亿条数据。据张俊介绍,传统银行的风控考察借款人的的70-80个数据维度,而拍拍贷则考察借款人的400个数据维度,包括他们的社交网络数据额和在拍拍贷上申请借款流程上的行为数据。基于这些数据,“魔镜”可以对每一笔借款给出一个相应的风险评级,以反映系统对逾期率的预测,之后再依据这个风险评级形成风险定价,来保证每笔借款的收益和风险相匹配。和Lending Club的字母风险评级体系类似,拍拍贷“魔镜”的风险评级分为A到F六个等级,风险依次上升,例如A级的目标逾期率小于0.5%,F级则大于8%。从A到F,风险越高,定价也越高。

当被问到哪些因素会影响一个人的信用评级时,张俊告诉36氪以下几个普遍适用的例子:

- 已婚的比未婚的信用程度高

- 有孩子的比没孩子的信用程度高

- 有房子的比没房子的信用程度高

- 女性比男性信用程度高

- 在社交网络上活跃的比不活跃的信用程度高

看到上面的标准,请各位对自己喜欢在朋友圈疯狂分享文章的老妈好一点,因为以后借钱可能就得靠她了。

据张俊介绍,拍拍贷现在主要以小额借款为主,平均每单借款在5000元左右。平台上平均借款通过率为10%,新用户平均需要1天完成信用审批,借款半天可以到账。理财端的投资人平均每人在平台上投资3万元。每年借款人的回头率约为85%,投资人的复投率约为75%。

谈到公司未来的规划,张俊说希望公司的业务可以发展为3大块:1、信用评级;2、针对“屌丝”人群的消费金融服务;3、针对有投资需求人群的财富管理业务。张俊说公司会开发更多基于场景的借款服务,让中国数亿没有信用卡的人群也能享受快捷的消费信贷,还会推出不同的理财产品来满足投资人的不同需求。在征信方面,拍拍贷将继续和同行合作对接征信资源,比如把“魔镜”系统提供给别的P2P借贷平台,另外公司还会和租车、租房和婚恋等服务公司合作,输出拍拍贷特有的信用评级系统。

故事说完了,你现在是不是对个人征信有了从0到1的认识呢?如果你有对个人征信、P2P信贷甚至泛互联网金融领域的独到见解,欢迎发邮件到dingyingtong#36kr.com和我探讨!

人力资源一体化相关的软件

薪人薪事人力资源云系统

- 4.1

(400)咨询产品免费试用Moka

- 3.9

(346)咨询产品免费试用北森iTalent

- 3.9

(635)咨询产品免费试用

大厂都在用的人力资源一体化软件

聘聘云HCM

- 4.3

(27)咨询产品免费试用i人事HR系统

- 3.9

(213)咨询产品免费试用谷露-HR招聘系统

- 3.6

(44)咨询产品免费试用

限时免费的人力资源一体化软件

点米科技

- 4.0

(58)咨询产品免费试用2号人事部

- 3.8

(43)咨询产品免费试用红海云-人才管理系统

- 3.6

(50)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用问卷星

- 3.8

(62)咨询产品免费试用