市场要闻 | 中金:美国大选不确定引发市场波动,个人资产如何规避风险?

美国大选进入白热化,市场波动加剧,11月将进入最后的决胜阶段。

中金公司认为,大选结果出炉后,美国总统和国会任何一边倒的结果对短期整体市场都未必是坏事,尽管情绪上或有扰动。

相反,总统和国会完全对立、甚至结果无法及时出炉的无序“等待”才是最差情形。

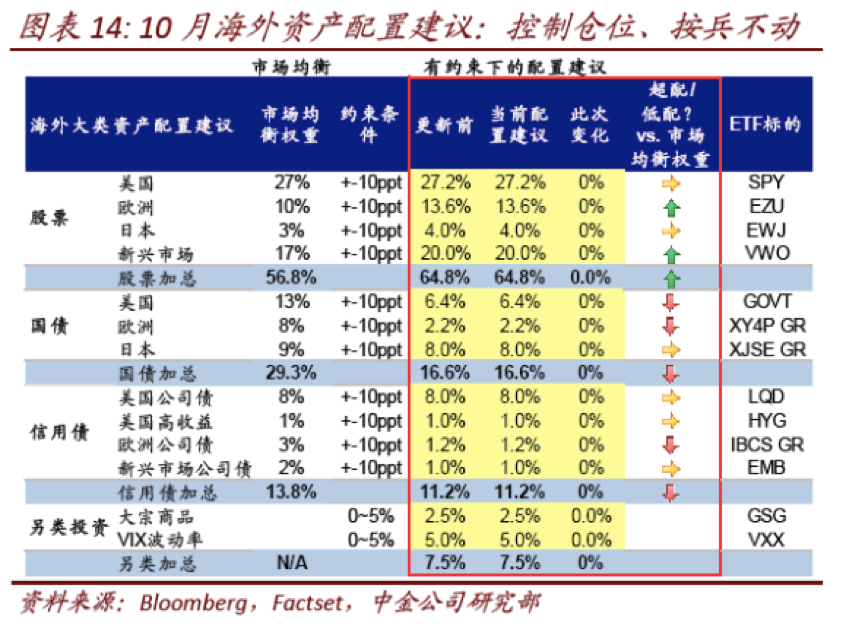

中金公司发布10月份的海外资产配置月报称,短期面对大选临近可能出现的变数甚至尾部风险,建议可以选择观望等待情形明朗,因此控制仓位、做多波动率可能都是不错的选项。

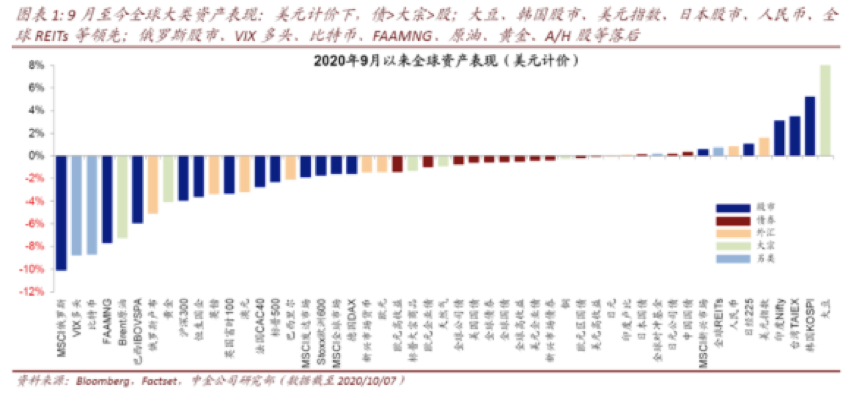

9月至今全球大类资产表现

中金公司认为,在10月的大选冲刺期,震荡延续但复苏逐步深化的中期趋势可能未改。以下因素值得重点关注:

1.美国大选:关注特朗普选情吃紧下的潜在意外

目前,特朗普与拜登的全国民调差距扩大到9.7%,博彩赔率差距扩大到29.6%,为6月下旬美国疫情复发以来最大。对市场而言,选情吃紧可能意味着大选不确定性上升以及尾部风险增加。目前仍需关注特朗普选情持续吃紧下,其“剑走偏锋”可能引发一些政策和地缘格局再度紧张的风险。

2.财政刺激:仍处僵局;加大刺激相对确定,但时间点面临不确定性

共和民主两党就第二轮财政刺激方案的博弈已经陷入了2个月僵局,目前最新进展是民主党主导的众议院通过了2.2万亿美元的新版刺激方案,但与共和党分歧依然较大(共和党版本为1.6万亿美元)。

短期看,财政刺激预期是市场走势的主要影响因素,如果能够出炉,哪怕是包含部分救助条款的“缩水版”,对市场情绪也将有积极提振;否则只能期待大选打破当前总统和国会的权力格局再实现突破。

3.疫情与增长:欧美疫情反复会拖累复工,但不至全局逆转;经济修复趋势不变,但步伐有所放缓

9月以来,欧洲主要国家的疫情确诊人数明显抬升。疫情复发将对复工产生不可避免的拖累,但只要死亡率不大幅抬升导致全局性封锁,对整体经济和市场的冲击将是可控的,更多是停滞而非完全逆转。

4.企业盈利:美股三季度业绩有望从低点修复

得益于5月后的复工和政策刺激,三季度经济数据普遍超出预期、特别是消费和房地产都完全修复了疫情期间造成的损失。因此在这一背景下,预计美股三季度业绩同样有望从二季度的低点修复。

中金公司建议,目前配置组合基础上按兵不动,维持对美股整体上的标配以及组合中VIX多头仓位。

中金10月海外资产配置建议

扫码加入

人力资源一体化相关的软件

薪人薪事人力资源云系统

- 4.1

(400)咨询产品免费试用Moka

- 3.9

(346)咨询产品免费试用北森iTalent

- 3.9

(635)咨询产品免费试用

大厂都在用的人力资源一体化软件

聘聘云HCM

- 4.3

(27)咨询产品免费试用i人事HR系统

- 3.9

(213)咨询产品免费试用谷露-HR招聘系统

- 3.6

(44)咨询产品免费试用

限时免费的人力资源一体化软件

点米科技

- 4.0

(58)咨询产品免费试用2号人事部

- 3.8

(43)咨询产品免费试用红海云-人才管理系统

- 3.6

(50)咨询产品免费试用

新锐产品推荐

百度智能云-GPU云服务器

- 0.0

(0)咨询产品免费试用无忧企业文档

- 4.5

(1)咨询产品免费试用百度智能云-智能客服知识库

- 0.0

(0)咨询产品免费试用百度智能云-专有云ABC Stack

- 0.0

(0)咨询产品免费试用百度智能云-曦灵·智能数字人平台

- 0.0

(0)咨询产品免费试用百度Elasticsearch检索分析服务

- 0.0

(0)咨询产品免费试用