证监会这面“照妖镜”,让多少垃圾股现了原形?

编者按:本文来自微信公众号“格隆汇财经热点”(ID:glh_finance),作者:逃学威龙,36氪经授权发布。

昨晚,*ST鹏起、*ST富控、*ST信威、*ST欧浦四家上市公司同时宣告退市,其中*ST信威没有退市整理期,6月1日直接摘牌,一时间超24万股民遭波及,实属史上罕见。

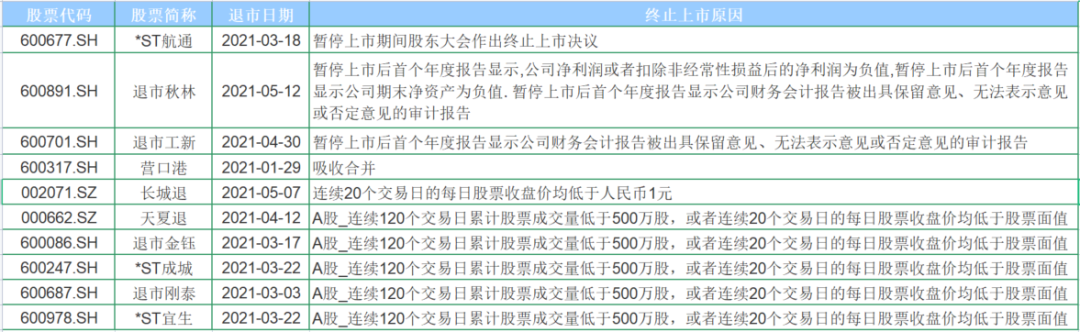

除了这4只股票,2021年以来,A股已有10家公司退市,包括ST航通、ST秋林、ST工新、营口港等。

与去年一整年就退了20家上市公司相比,今年前五个月的退市公司数量就已经14家了,如此可见,监管层对上市公司的审查和退市都愈发严格。未来,退市真的要常态化了?

01 一夜退了四家

先来看看这四家公司都怎么了。

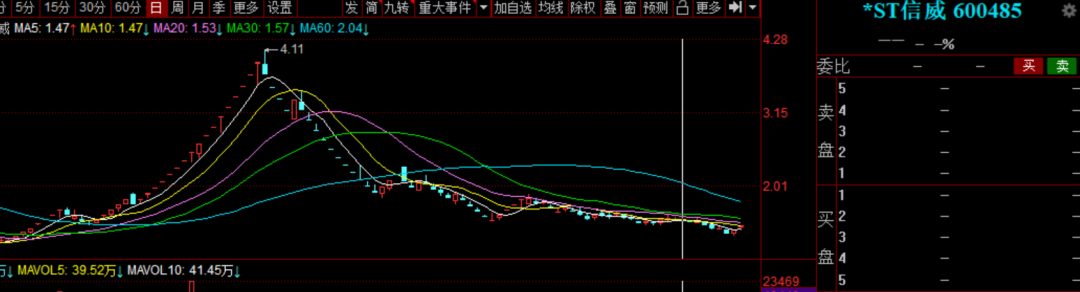

这四只股票中,最著名的是曾经千亿市值的信威集团。它于2003年7月在上交所上市,2014年7月,公司向北京信威发行股份购买资产,构成借壳上市,此后股票简称变更为“信威集团”。

信威股份此前分别是上证180、上证50、沪深300、中证100四大指数成份股,和两大战略新兴产业成份股,作为横跨沪深A股的最重要的六大指数成份股和重要风向标,信威集团的退市令人唏嘘。

曾经,信威集团披露涉及过的业务十分广泛,被券商称之为“人中龙凤”,包括了开挖人造运河、发射人造卫星、建设海港、收购境外上市公司等诸多超级业务。然而从信威的财报可知,公司不过是个“故事大王”。借壳上市后,公司净利润下滑明显,2017年起更是连年亏损。

2016年年底,《信威集团惊天局:隐匿巨额债务,神秘人套现离场》一文揭露了公司财务造假,当天午后信威集团股价瞬间闪崩、跌停。随后公司的股票、债券均紧急停牌,而这一停竟是930天之久。

2019年7月12日复盘后,15万股东便被迫直面43个一字跌停,平均每位股东亏损金额超22万元。而部分股东依然选择坚守截至2021年3月31日,公司总股本为29.24亿股,股东总户数仍有12万户之多。

2015年牛市期间,公司最高估价达到67元每股,市值一度达到2000亿元。现如今,公司股价1元出头,如今市值仅40亿元,甚至连退市整理期都没有,6月1日直接摘牌。

其次是*ST鹏起股票终止上市。

*ST鹏起是一家控股型上市公司,其主营业务在下属子公司开展,包括军工业务、环保业务。其中,洛阳鹏起、宝通天宇主营军工业务,丰越环保主营环保业务。

然而,公司的经营管理却是异常混乱,去年,*ST鹏起发公告称,公司前董事长在未履行公司内部审批程序的情况下,刻制公司多枚公章;今年年初,公司实控人又因涉嫌内幕交易犯罪被逮捕。

此外,公司这两年的财务状况也是异常糟糕,持续亏损。

股价方面,*ST鹏起股价自2015年高点已跌去超95%,市值蒸发295亿元,自去年6月23日起连续停牌,股东户数方面,有近五万户。

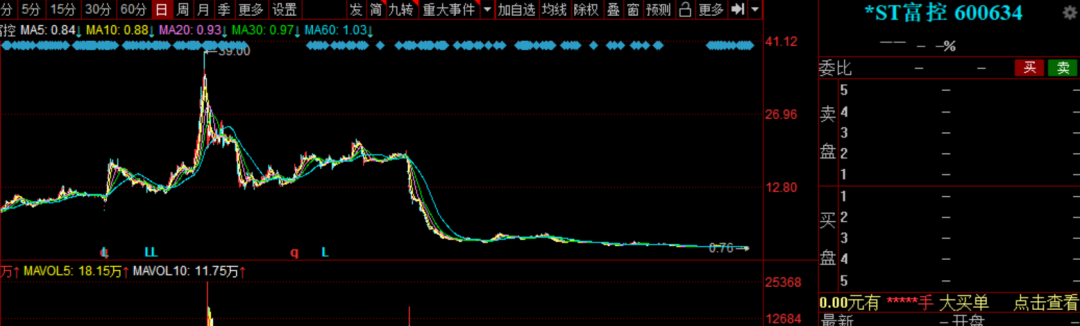

再来,是*ST富控。

*ST富控的主要业务是网络游戏产品的研发和运营,主要包括交互式休闲娱乐游戏软件的开发及游戏产品的运营。此前资本运作频繁,股价一度从7.09元/股推高至38.94元/股,涨幅近4.5倍,市值最高超过223亿元,如今仅剩下4.7亿元,蒸发了200多亿。

去年8月,*ST富控披露了2019年年报。为了规避退市,公司违反会计准则,操纵财务报表,强行将净资产从-36亿元转为7.63亿元,差额超过40亿元。

实际上,如果不操纵净资产转正的话,*ST富控将触发“连续两年净资产为负”的暂停上市指标,因此,逃避暂停上市的意图昭然若揭。

截至最新数据,*ST富控市值仅为4.7亿,股价为0.82元/股,股东户数有3.2万。

最后是深市的*ST欧浦。

欧浦智网成立于2005年,2014年1月27日登陆深圳中小板,是一家集实体物流和电子商务为一体的大型第三方钢铁物流企业。靠着高大上的概念和“在第三方钢铁物流行业的领先地位”,欧浦智网股票一度备受追捧,2015年的巅峰时期甚至被捧上125.55元/股的高价,市值高达178亿元。

然而2018年,公司业绩却大变脸,从盈利变为亏损超40亿。2019年4月30日,公司内部控制报告中直指*ST欧浦存在内部控制重大缺陷,包括管理层舞弊、凌驾于控制之上导致内部控制失效。公司原董事长陈礼豪擅自签订数份担保合同,致使公司涉诉且金额巨大。

目前公司市值仅为8.13亿元,相比历史最高市值暴跌95%以上。目前股东人数仍有3.58万户,人均流通股持股2.9万股。

需要注意的是,如今是A股退市新规时的交接时期,对于退市新规生效实施前已经被暂停上市的公司适用旧规。这次的三家公司在退市新规发布前就已被暂停上市,因此退市指标和程序都适用了旧规。

02 垃圾股猖狂时代告终

今年是退市新规执行的首个会计年度,虽然这次的三家司适用旧规,但就新规的执行效果来看,A股上市公司“进多出少”的格局正在发生改变,退市难题已被逐渐化解。

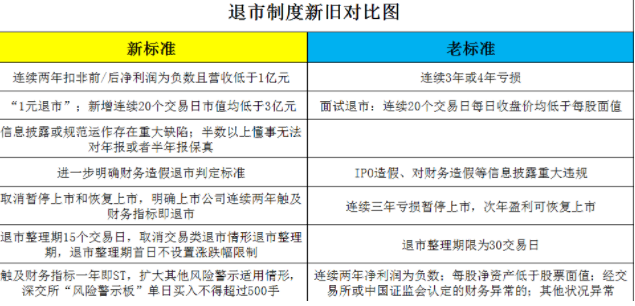

2020年12月,沪深两市分别就退市规则发布了征求意见稿,在退市标准、程序上进行了具体优化。

不仅新增了多个退市指标,也进一步细化了重大缺陷的具体标准,明确了退市判定标准,取消暂停上市和恢复上市,同时进一步缩短退市流程,将风险警示股票和退市整理期股票纳入风险警示板交易等等。

而改革完成后,创业、中小等板主要退市指标、退市流程等安排上也基本保持了一致。

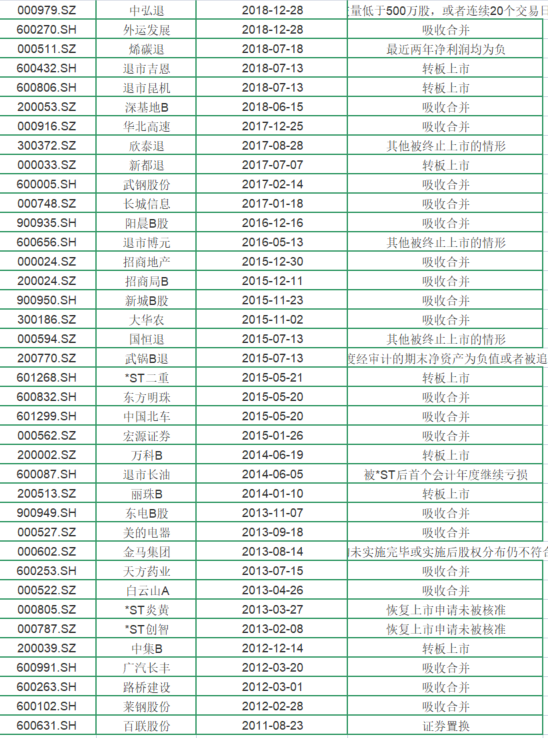

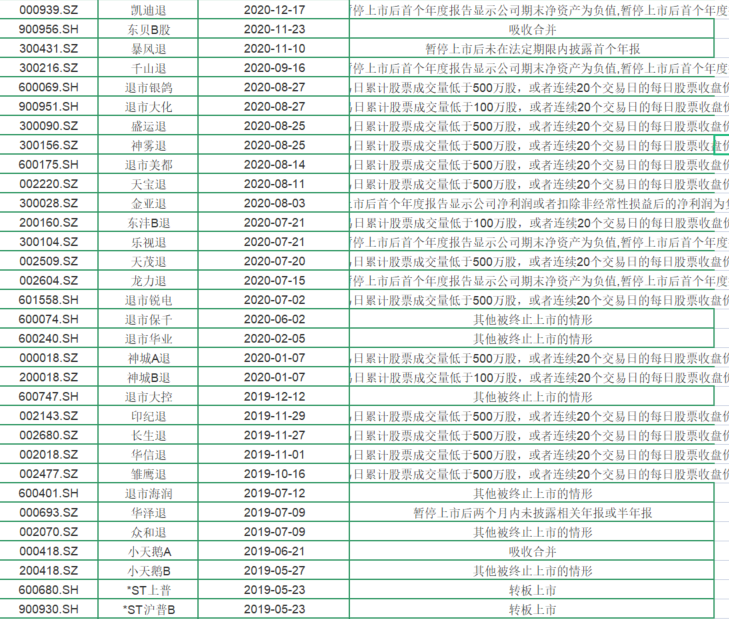

据不完全统计,今年以来,新增了66家ST公司。其中有40家沪市上市公司及26家深市上市公司。与此前五年相比,2017-2020年分别新增ST公司为50家、47家、77家及95家。可见,新规以来,面临退市风险的公司数量明显增加。

一直以来,我国上市公司的退市数量都较少,2011-2020的十年来,我国退市公司数量分别为1、4、7、3、10、2、5、6、12、20家。从数据可看出,2018年以前,我国退市原因75%以上都是吸收合并的原因退市,真正由于公司基本面出问题而退市的公司只占一小部分。

而2018年11月16日,沪深交易所重大违法退市新规发布,深圳交易所宣布对*ST长生启动“强制退市”机制,长生生物成为重大违法违规退市首例。此后,退市公司数量明显增加,并日趋严格和法制化。因此,2019年起,我国退市数量和退市原因也明显有了很大的飞跃,流程也更加标准化。

与我国新增上市公司相比,目前我国资本市场确实属于“进多退少”的状态,尤其是注册制和科创板开放之后,我国每年新增上市公司大幅增加。

2020年我国新上市公司达396家,2015-2019年,新增上市公司分比为222、227、438、105、203家。而新增上市公司的不断增多也体现了整个股票市场服务实体经济能力提升、资本市场的不断成熟健康以及实体企业和资本市场互动能量层级的不断加强。

因此,与我国繁荣的新增上市公司相比,我国退市制度的严格和常态化也成了众望所归。

公开数据显示,近十年德交所、纽交所、纳斯达克的退市比例为6%,澳大利亚、瑞士、印度为2.2%,中国内地沪深证券市场只有0.29%。

而这样的退市情况,明显威胁着资本市场的健康发展。

目前,市场上仍有很多“问题公司”,如缺乏主营业务甚至内控失效的“壳”公司、长期亏损的“僵尸公司”、市值管理的妖股等等,使判断能力差的投资者成为了无辜的“韭菜”。

此外,进多退少也造成了大量公司抢占上市的稀缺机会,使真正的好公司耗费大量时间排队,缺少资金的发掘。而已经上市的公司出于对圈钱的贪婪,通过粉饰财报、资本运作等方式躲过退市标准,赖在A股不走,这些不仅严重威胁资本市场的发展,更催生了大量违规、腐败等金融乱象,对各行各业都有极大危害。

而昨夜一晚退市四家公司的史上罕见情况,也在向市场宣告,随着我国退市新规的执行,此前“钻空子”的机会已彻底消失,未来退市将变得普通化、日常化。

03 结语

“一个有进有出的市场生态环境,才能体现其高效运转的特征”。

从目前退市公司的情况和数量上看,我国监管层对常态化退市机制的推动和严格执行退市新规的政策决心显露无疑,维护资本市场的健康运行和保障价值发现渠道通畅也必须要“有进有出”。

至于那些“壳”公司,和圈钱上市的垃圾妖股,最终都将被彻底赶出资本市场的舞台。

人力资源一体化相关的软件

薪人薪事人力资源云系统

- 4.1

(400)咨询产品免费试用Moka

- 3.9

(346)咨询产品免费试用北森iTalent

- 3.9

(635)咨询产品免费试用

大厂都在用的人力资源一体化软件

聘聘云HCM

- 4.3

(27)咨询产品免费试用i人事HR系统

- 3.9

(213)咨询产品免费试用谷露-HR招聘系统

- 3.6

(44)咨询产品免费试用

限时免费的人力资源一体化软件

点米科技

- 4.0

(58)咨询产品免费试用2号人事部

- 3.8

(43)咨询产品免费试用红海云-人才管理系统

- 3.6

(50)咨询产品免费试用

新锐产品推荐

凡影创意管家

- 0.0

(0)咨询产品免费试用浙大恩特

- 3.9

(7)咨询产品免费试用Pushsoft-AIO8 Cloud智能制造平台

- 3.8

(10)咨询产品免费试用友料ERP系统

- 0.0

(0)咨询产品免费试用EPO-HR

- 4.0

(8)咨询产品免费试用开元ERP

- 0.0

(0)咨询产品免费试用