数字时代中国产业结构的发展规律与转型升级方向

编者按:本文来自微信公众号“腾讯研究院”(ID:cyberlawrc),作者:企鹅经济学,36氪经授权发布。

摘要 / 研究发现,中国产业结构在以下七个方面存在显著的提升空间:

(1)中国产业结构发展过程中存在明显的异步现象,国内已形成“三二一”型的结构特征,但在国际上则迟迟未能突破“一二三”型结构的约束;

(2)三次产业的产值结构与就业结构的偏离度较大,部分地区的“鲍莫尔成本病”问题有待彻底解决;

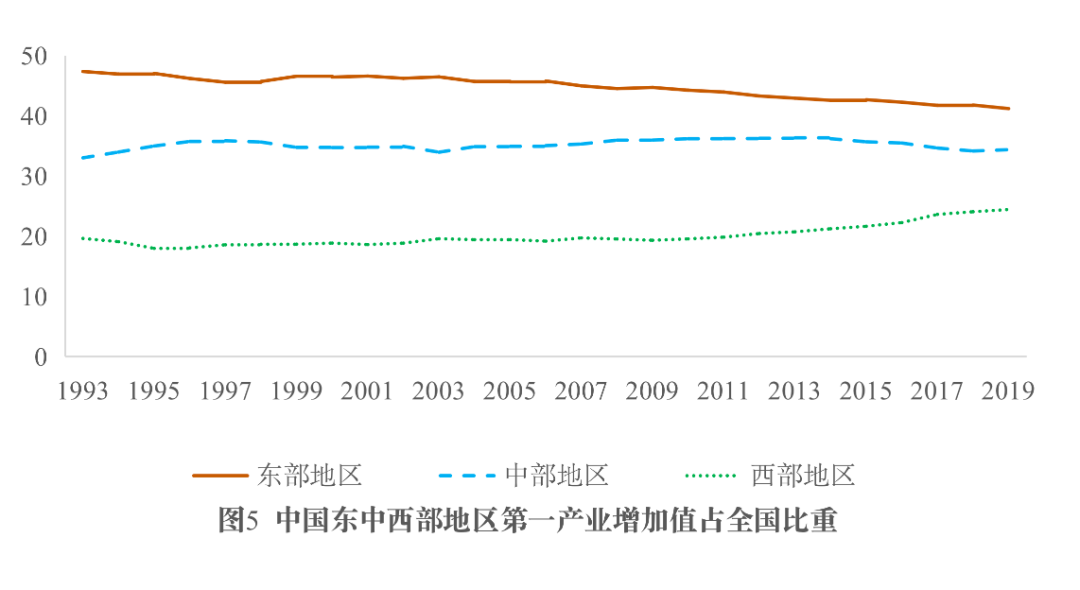

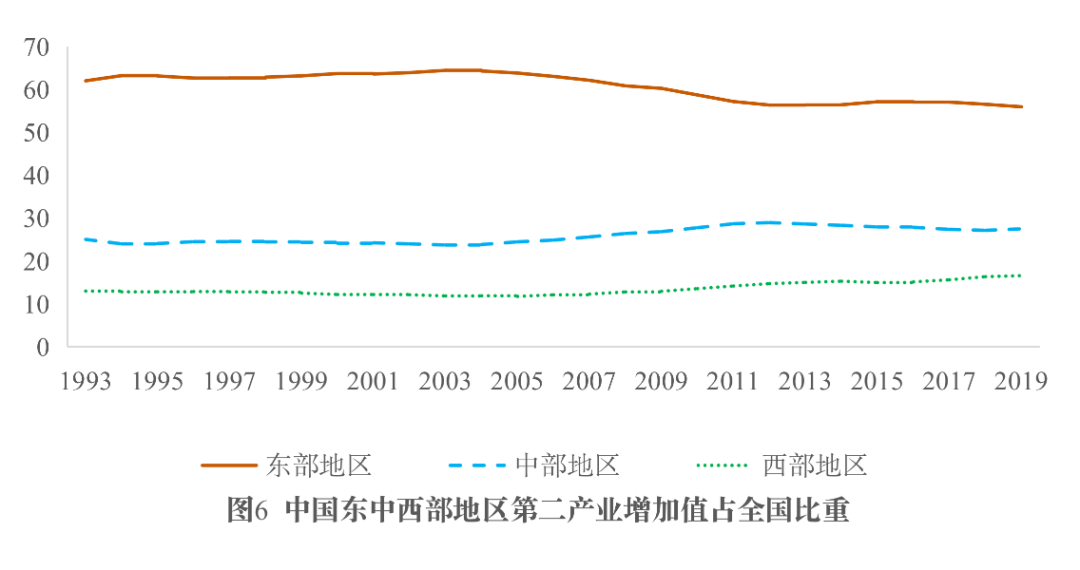

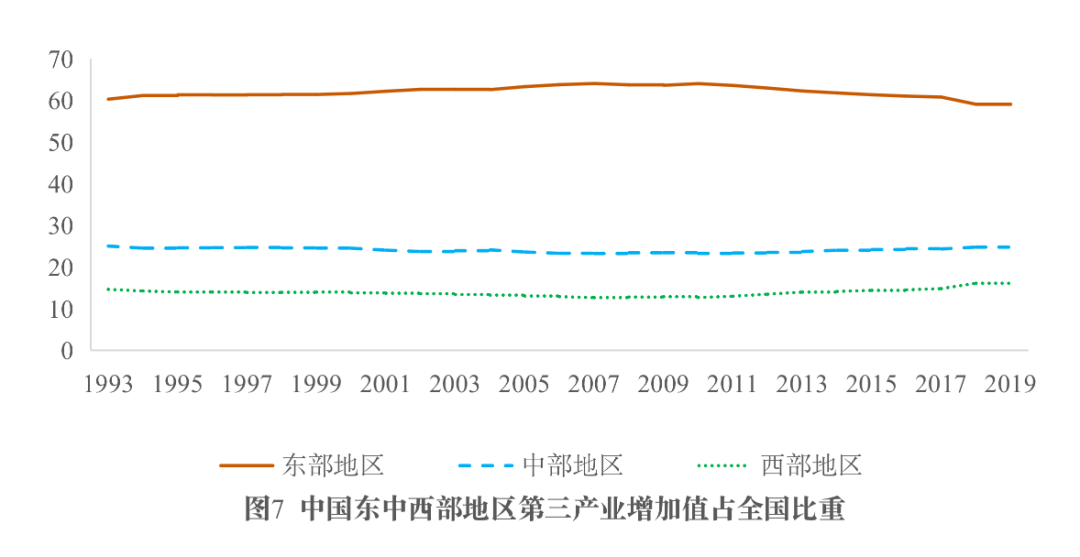

(3)三次产业存在由东向西梯度递减的空间特征和区域不均衡特征,第二产业和第三产业从东向西转移的速度开始减慢;

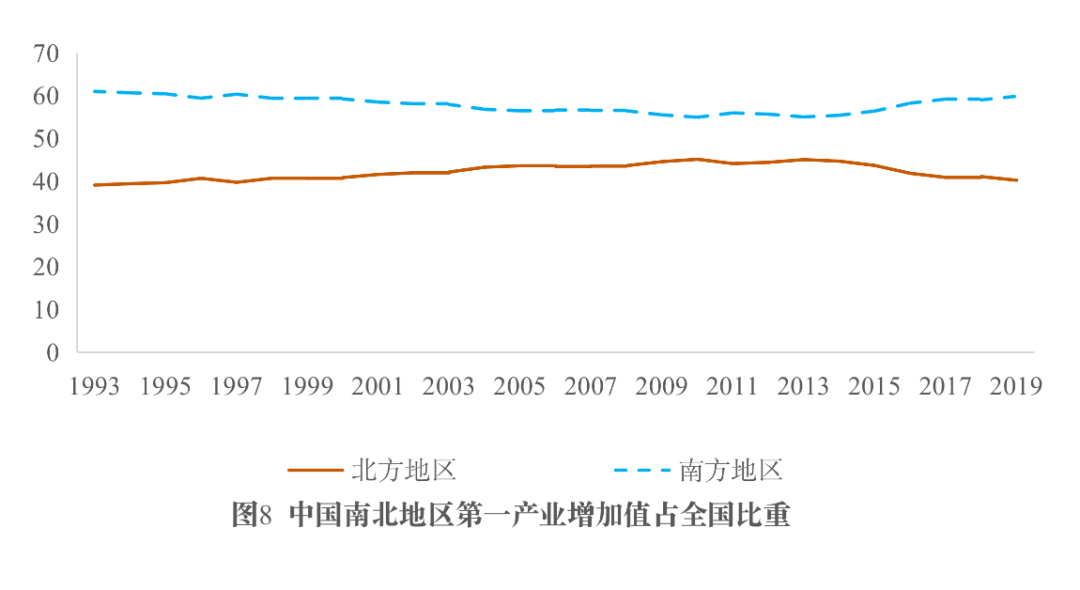

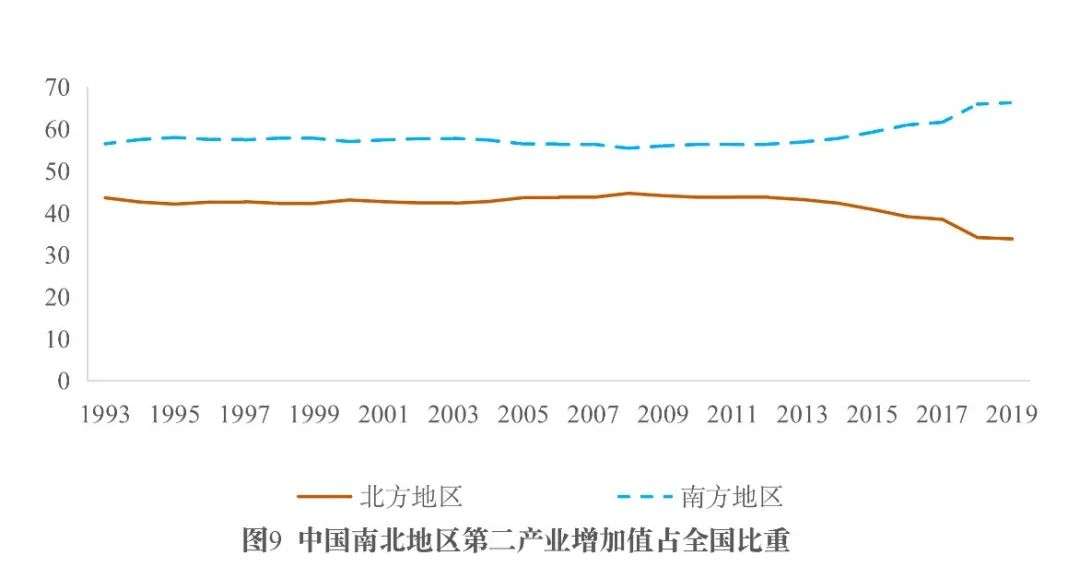

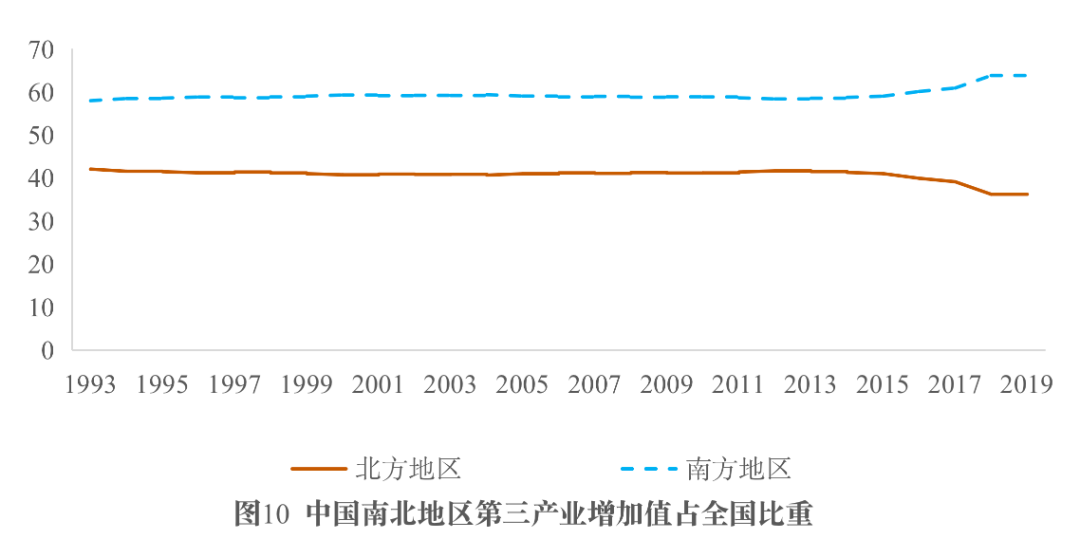

(4)三次产业存在“南高北低”的空间特征和明显的产业结构区域不均衡特征,尤其是2012年以来三次产业开始由北方地区加速向南方地区转移;

(5)中国产业结构在东中西方向上的空间溢出效应和协同效应在减弱,而在南北方向上的空间虹吸效应和马太效应在加强;

(6)制造业“大而不强”和关键技术受制于人的局面仍未得到根本扭转,各行业智能化发展水平参差不齐,中高智能化水平行业较少;

(7)生产性服务业在产值、就业和投资等方面均低于生活性服务业,生活性服务业的全要素生产率增长较快,而生产性服务业的全要素生产率增长缓慢。产业互联网致力于促进数字技术与实体经济的深度融合,为数字时代的产业结构转型升级提供了重要机遇。为此,需要通过“数实共生”推动第三产业发展,尤其是提高生产性服务业的发展速度,产生“结构红利”;需要坚持以智能制造为供给侧结构性改革的重点方向,加快构建完备的制造业数字化转型政策框架体系;应积极探索数字经济时代产业结构空间布局演变规律与特征,动态优化产业政策框架。

中国三次产业结构发展

规律及异步现象分析

长期以来,全球范围内就已形成稳定的“三二一”型产业结构发展规律,即第三产业占国内生产总值(GDP)的比重高于第二产业,第二产业所占比重高于第一产业,而且第一产业与第二产业增加值占GDP的比重均呈下降趋势。世界银行数据表明,第一产业和第二产业增加值占GDP比重分别从1995年的7.60%和31.94%下降至2018年的3.27%和25.61%,而第三产业所占的比重则不断上升,由1995年的60.46%增长至2018年的71.12%。

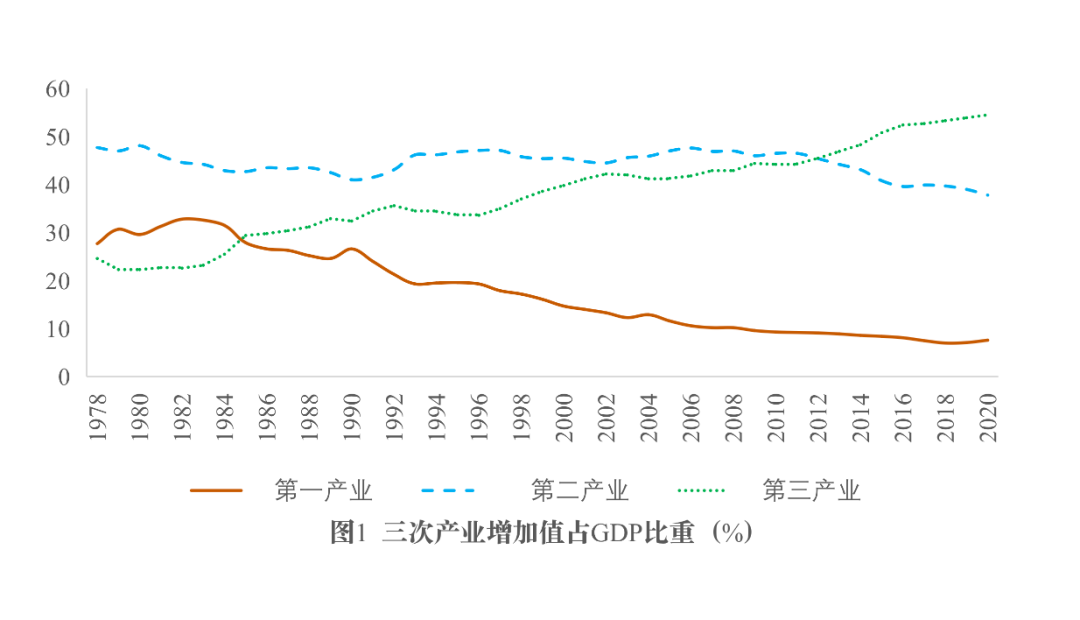

自1978年改革开放以来,我国产业结构也呈现出深刻变化。整体来看,我国的产业结构发展过程,在理论上,符合著名经济学家、诺贝尔经济学奖得主库兹涅茨提出的产业结构发展规律;在实践上,也符合全球产业结构演进的特征事实。如图1所示,1978—2020年间,第一产业的比重持续降低,第二产业的比重波动下降,第三产业的比重则持续上升,分别由1978年的27.7%、47.7%和24.6%下降(上升)至2020年的7.6%、37.8%和54.5%%。

我国产业结构的发展过程呈现出显著的阶段性特征。如图1所示,从产业增加值来看,第一阶段为1978—1984年,呈现出工业为主、农业次之、服务业最低的“二一三”型结构;第二阶段为1985—2012年,呈现出工业为主、服务业次之、农业最低的“二三一”型结构;第三阶段为2013年至今,形成以服务业为主、工业次之、农业最低的“三二一”型结构。实际上,不仅在产值结构方面,而且在三次产业的就业结构、增长率结构、贡献率结构、对GDP的拉动作用等方面,都在2013年左右同步转变为“三二一”型结构。

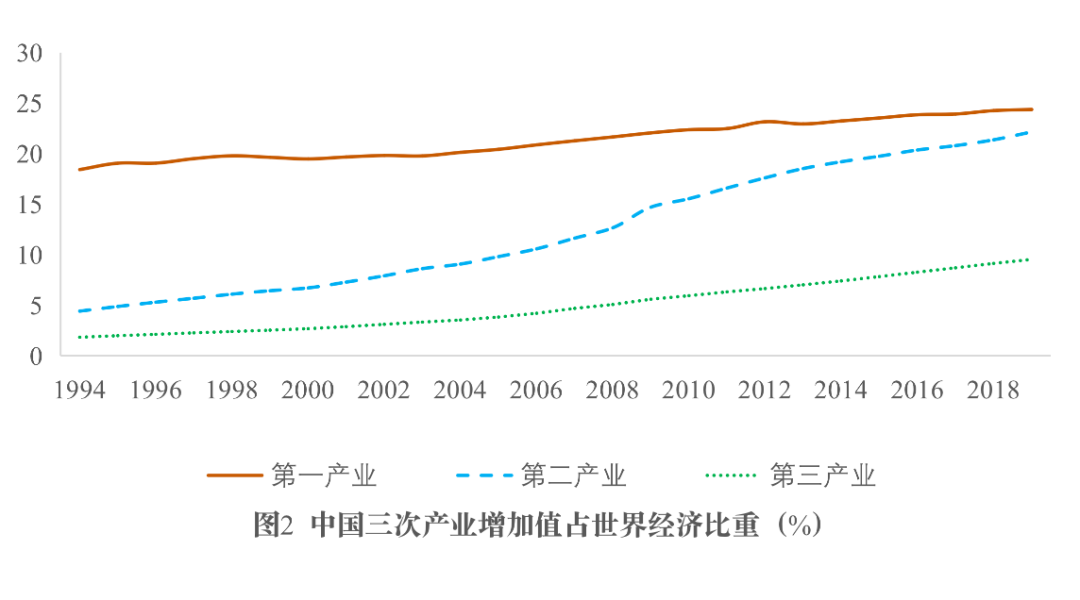

就中国的三次产业增加值分别占世界经济的比重而言,如图2所示,三次产业占全球GDP的比重均呈现出持续上升的趋势,分别从1994年18.40%、4.40%和1.82%增长至2019年的24.35%、22.13%和9.52%,在世界经济中的地位呈现出第一产业占比最大,第二产业居中,第三产业占比最小的特征。而且自2008年国际金融危机以来,全球工业加速向中国转移,使得中国第二产业在世界经济中的占比增长最快,而第一产业和第三产业的占比则保持相对一致且较低的增长速度。

比较图1和图2可以发现,中国产业结构发展过程中存在明显的异步现象,即产业结构在国内早在2013年就已形成“三二一”型的结构特征,但是在国际上则迟迟未能突破“一二三”型结构的约束,产业结构在国内和国际上的特征差异明显,演进步伐不一致。直观体现为中国第一产业占世界经济的比重较高,产业基础仍然较为薄弱;第二产业所占比重虽然加速上升,但尚未根本扭转“大而不强”的局面;第三产业占世界经济的比重则仍然较低,产业内部优化升级的步伐缓慢。这是中国产业结构发展过程中存在的主要问题之一。

中国产业结构合理化

与高级化程度测算

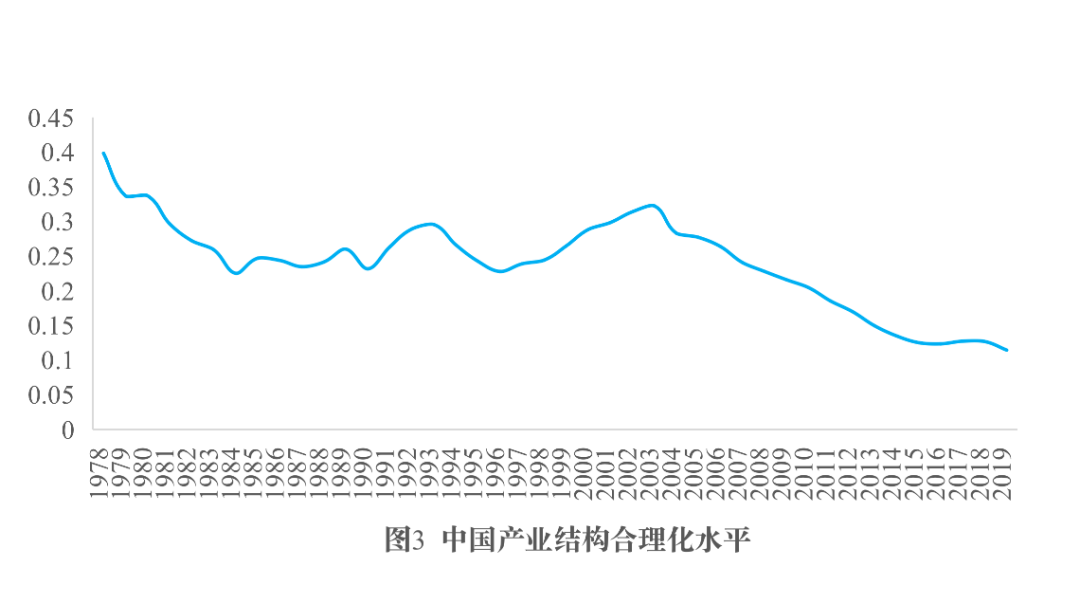

我们借鉴干春晖等(2011)的处理方法,利用泰尔指数衡量产业结构合理化水平。计算公式为:

其中,TL表示泰尔指数,Y表示产值,L表示就业,i(=1,2,3)表示三次产业。当泰尔指数等于0时,表明经济处于均衡状态,产业结构合理化程度最高;如果泰尔指数不为 0,表明产业结构偏离了均衡状态,产业结构不合理;因此,泰尔指数是一个反向指标,指数值越低表明产业结构合理化程度越高。

对产业结构合理化程度的测算结果表明,如图3所示,自1978年至今,我国产业结构整体上呈现趋于协调、均衡、合理的状态。泰尔指数显示出我国产业结构合理化演进呈三个阶段:第一阶段为1978—1984年,泰尔指数由0.40降至0.23,产业结构合理化程度不断提升;第二阶段为1985—2003年,泰尔指数出现小幅上升,由0.25上升至0.32,产业结构合理化程度出现下降;随后进入2004年至今的第三阶段,泰尔指数由0.28迅速下降2019年的0.11,为历史最低水平,产业结构合理化程度达到历史最高水平。

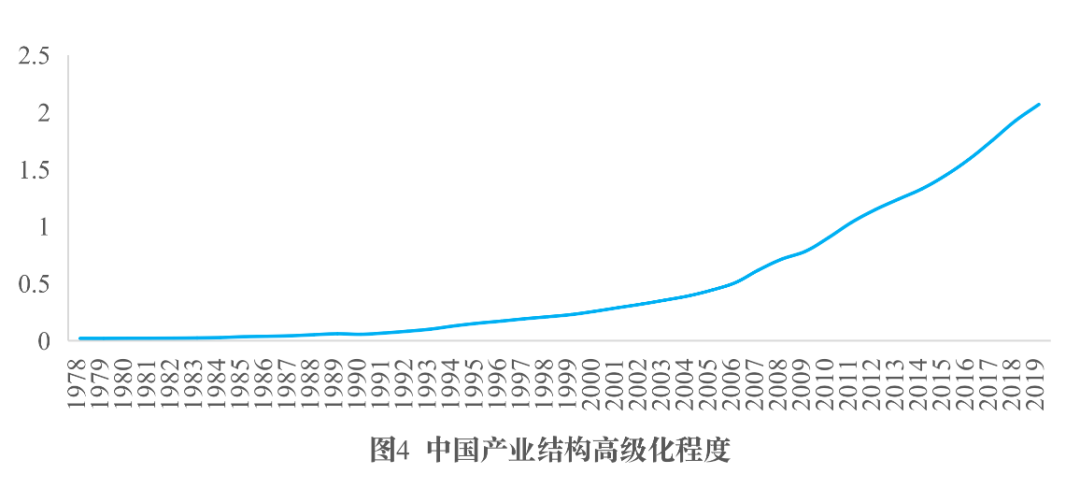

借鉴阮陆宁等(2018)的处理方式,利用劳动生产率衡量我国产业结构高级化程度,计算公式为:

其中,Ht为t时期的产业结构高级化值;αit为t时期i次产业增加值占当期GDP的比重;LPNit为经过标准化处理的劳动生产率,可以用来衡量该次产业的高级化程度。

对产业结构高级化程度的测算结果表明,如图4所示,改革开放后我国产业结构高级化程度不断提升,从1978年的0.02提高到2019年的2.07。我国产业结构高级化演进呈现出三个阶段性变化特征:第一阶段为1978—1991年,我国产业结构高级化程度增长较为缓慢;第二阶段为1992—2007年,产业结构高级化程度提升的速度开始加快;第三阶段为2008年至今,国际金融危机以后我国产业结构优化速度进一步提高,产业结构高级化程度迅速提升。

虽然如此,但需要指出的是,我国产业结构的优化空间仍然较大。一方面,三次产业的产值结构与就业结构的偏离度较大,需进一步疏通劳动要素自由流动的各个环节,促进劳动力在三次产业间的合理配置;另一方面,三次产业的劳动生产率还有待进一步提升,部分地区的“鲍莫尔成本病”问题有待彻底解决,产业发展需要提质增效。这是中国产业结构发展过程中存在的主要问题之二。

中国产业结构发展

的区域特征考察

通过将我国划分为东、 中、西部三大经济地带和南北方地区,我们可以发现,在产业结构发展过程中,三次产业均一致地呈现出从东部向中西部转移、从北方向南方转移的趋势。

如图5—7所示,我国三次产业的东中西部区域结构呈现出三个典型特征。第一,各地区三次产业占全国GDP的比重均一致的呈现出东部地区最高、中部地区次之,西部地区最低,客观上存在由东向西梯度递减的空间特征。第二,三次产业均在不同程度地从东部地区向中西部地区转移,区域间产业结构布局持续优化。第三,产业结构的空间布局仍然存在较为明显的区域不均衡特征,中西部地区与东部地区之间仍然存在较大的差距,尤其是2012年以来,第二产业和第三产业从东向西转移的速度开始减慢。这是中国产业结构发展过程中存在的主要问题之三。

如图8—10所示,我国三次产业的南北方区域结构也同样呈现出类似的两个典型特征。第一,南北方三次产业占全国GDP的比重均一致的呈现出南方地区高于北方地区,客观上存在“南高北低”的空间特征。第二,同样存在明显的产业结构区域不均衡特征,尤其是2012年以来三次产业开始由北方地区加速向南方地区转移。这是中国产业结构发展中过程中存在的主要问题之四。

比较图5—7和图8—10中的产业结构区域转移过程可以发现,中国产业结构发展过程中存在矛盾现象,即在东中西部方向上呈现从经济发达地区向欠发达地区的持续转移,但是在南北地区方向上则呈现从经济较差地区向经济较好地区的加速转移。这说明,一方面,在东中西方向上存在空间溢出效应和协同效应,先富地区正在带动后富地区发展,但是转移速度正在减慢;另一方面,在南北方向上存在空间虹吸效应和马太效应,产业资源不断地从较差地区向富裕地区转移,而且转移速度正在加快。这是中国产业结构发展过程中存在的主要问题之五。

中国工业与服务业

内部结构特征分析

在考察完三次产业的产值结构、优化升级与空间布局的特征和问题后,我们继续深入到产业内部探索产业内部结构的演进规律。

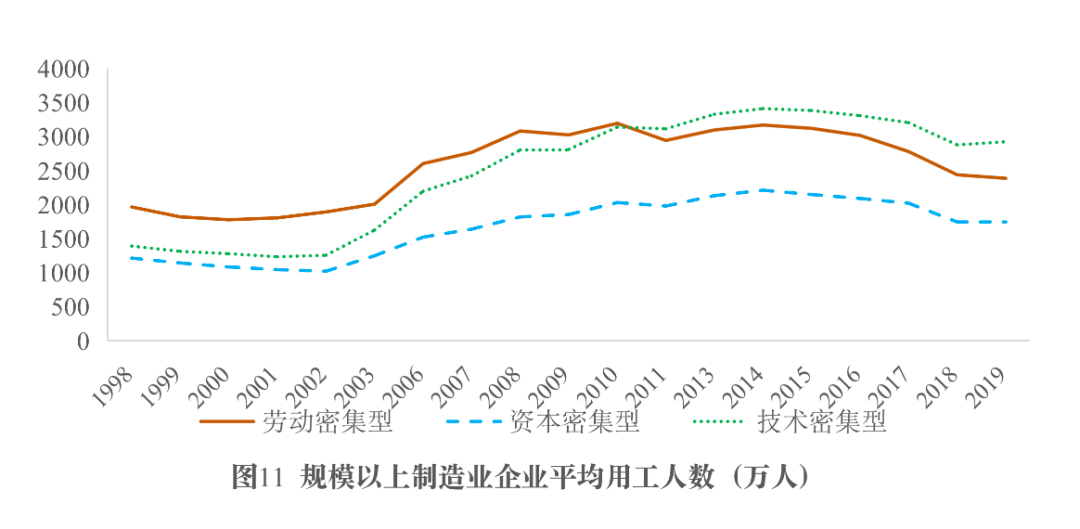

国家统计局《国民经济行业分类》将制造业分为30个大类。由于制造业内部各行业间差异较大,按要素投入密集程度将这30个大类分为劳动密集型行业、资本密集型行业和技术密集型行业。如图11所示,自21世纪以来,技术密集型制造业企业平均用工人数迅速增长,于2011年超过劳动密集型制造业企业,制造业内部结构由劳动密集型行业为主导转向以技术密集型行业为主导。自此之后,我国制造业内部结构呈现技术密集型大于劳动密集型大于资本密集型的格局。

但是,同时也应该注意到,目前我国制造业“大而不强”和关键技术受制于人的局面仍未得到根本扭转。在新一轮科技革命和产业变革的浪潮下,智能制造的发展空间有待进一步开拓,发展速度有待进一步提高。现有文献研究表明,中国制造业面临的最为深刻的挑战来自工业互联网和智能制造,虽然我国制造业总体智能化水平居于G20国家前列,但发展增速不如传统制造业强国;而且我国制造业分行业智能化发展水平参差不齐,中高智能化水平行业较少(高柏、朱兰,2020;王媛媛、张华荣,2020)。这是中国产业结构发展过程中存在的主要问题之六。

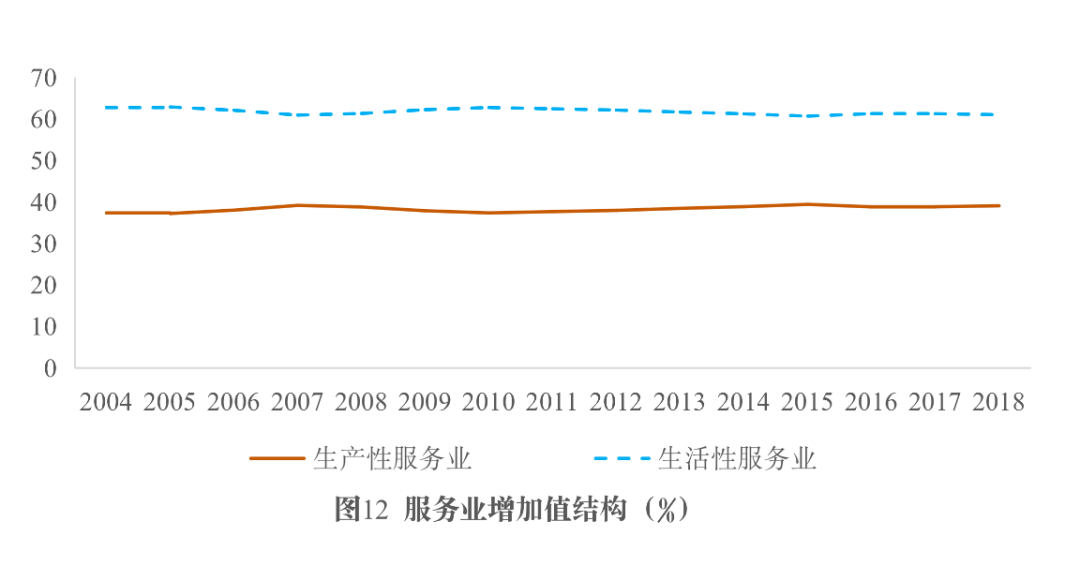

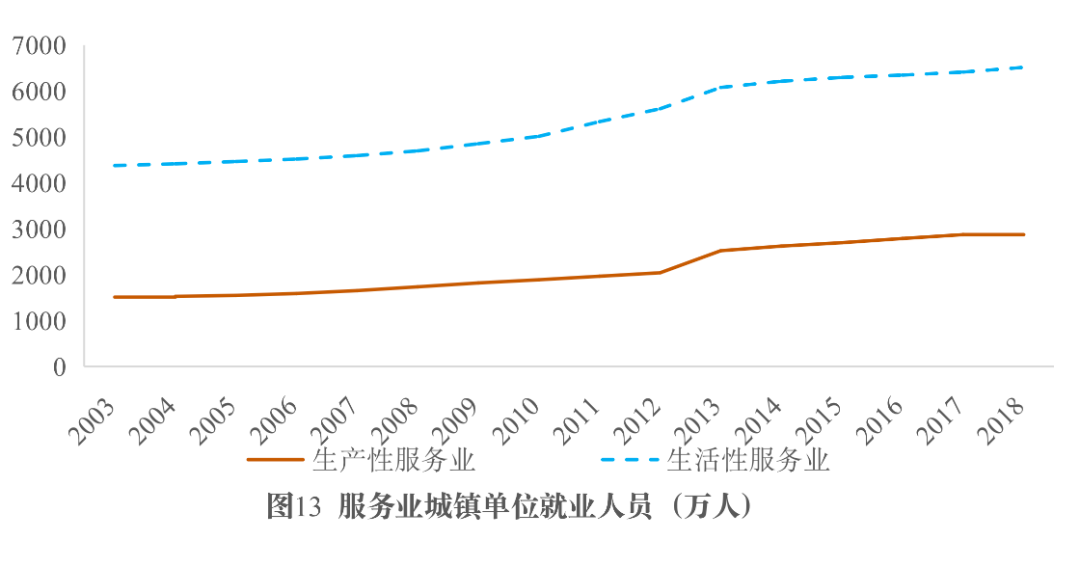

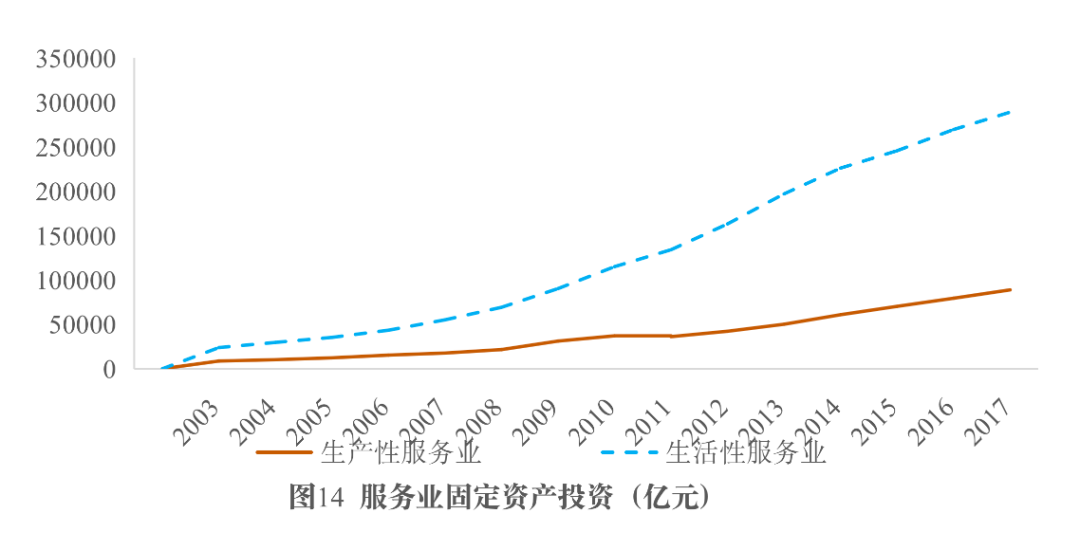

在对服务业内部划分时,通常根据产业属性的差异,将服务业划分生产性服务业和生活性服务业,生产性服务业即产出以知识为主、主要提供科技含量高的专业性产品和服务的行业,其余为生活性服务业。

通过比较生产性服务业和生活性服务业的产值结构、就业结构和投资结构,我们可以发现,中国服务业内部结构演进呈现出两个明显特征,如图12-14所示。第一,生产性服务业在产值、就业和投资等方面均低于生活性服务业。在产值比重方面,虽然近年来生产性服务业比重有所上升,但与生活性服务业之间仍存在约20%的差距。在就业和投资方面,生产性服务业吸纳的就业人数和吸收的投资额度均远低于生活性服务业。第二,生产性服务业和生活性服务业在就业和投资之间的差距呈进一步扩大的趋势。在就业方面,两者的差距从2003的2861万人扩大到2018年的3625万人。在投资方面,两者的差距在2003—2017年间,扩大了13倍以上。由此导致的一个突出问题是生活性服务业的全要素生产率增长较快,而生产性服务业的全要素生产率增长缓慢(韩英、马立平,2020)。这是中国产业结构发展过程中存在的主要问题之七。

数字技术和产业互联网助推

中国产业结构转型升级

伴随着新一轮科技革命和产业变革的深入发展,数字化、网络化和智能化技术的发展将对产业结构产生深刻影响,同时也揭示了中国产业结构转型升级的基本方向。产业互联网的发展通过促进数字技术与传统经济的深度融合,推动智慧农业、智能制造、智慧能源、智慧教育、智慧医疗、智慧零售等传统产业的数字化改造和新业态孕育发展,为数字时代的产业结构转型升级提供了重要机遇。

第一,通过“数实共生”推动第三产业发展,尤其是提高生产性服务业的发展速度。

产业结构优化升级的一项重要内容就是通过加快某一产业部门的发展来推动经济的增长,并通过产业关联效应和上下游产业间的协同,促进劳动、资本与技术要素的合理流动与高效配置,从而产生“结构红利”。

一方面,需要加速第三产业的发展,进一步提高中国第三产业占世界经济的比重,提升中国第三产业的全球经济地位。另一方面,在加快第三产业发展的过程中,需要重视存在的“结构负利”现象,尤其是因高端生产性服务业未能得到充分发展,导致其关联效应对全要素生产率提高的带动作用难以发挥,对产业结构调整升级产生了消极影响,且在东部地区较为明显(黄阳平、刘妍璇,2020;郭淑芬等,2020)。

腾讯研究院《数实共生:未来经济白皮书2021》提出“数实共生”的理念,认为传统产业要通过数字技术改进设计、研发、生产、制造、物流、销售、服务,创造新业态、新模式,实现产业结构调整和创新升级。因此,对于东部地区,需要通过整合现有资源,积极运用各类信息技术等促使生产性服务业向科技含量高、附加值高的信息传输、计算机服务和软件业等高端生产性服务业发展;对于中、西部地区,提升生产性服务业发展规模对产业结构升级具有积极意义,通过加速生产性服务业与制造业的协同发展、加快高端生产性服务业的发展,促进传统经济向数字化、网络化、智能化的方向转变,从而实现产业结构调整升级(郭淑芬等,2020)。

第二,坚持以智能制造为供给侧结构性改革的重点方向,着力推动制造业转型升级。

智能化发展不仅对制造业企业全要素生产率存在显著的促进作用,而且通过打破或弱化劳动密集型产业的路径依赖,对劳动密集型产业的转型起到支持作用(温湖炜等,2021;许清清等,2020)。比如,腾讯WeMake工业互联网平台旨在成为工业互联网的“连接器”、“工具箱”与“生态共建者”,将强大的云计算、物联网、大数据、人工智能、5G、安全等数字技术以平台化的方式输出给全行业,有助于规模化降低制造企业云化、数字化、移动化与智能化的门槛。

我国未来制造业数字化转型政策的制定应从加大以鼓励创新为导向的供给型政策工具的推动力度、强化以完善机制为导向的环境型政策工具的影响作用、增强以分担风险为导向的需求型政策工具的拉动效应等方面予以完善,强调各类政策工具组合的整体协调性,加快构建完备的制造业数字化转型政策框架体系(那丹丹,2021)。在全球化时代打造以智能制造为基础的制造业竞争优势的产业政策的六个着力点,即加强要素供给、建设基础设施、改善制度环境、扩大市场规模、打造产业集群和鼓励行业竞争(高柏、朱兰,2020)。

第三,积极探索数字经济时代产业结构空间布局演变规律与特征,动态优化产业政策框架。

正如李晓华(2021)指出,新产业革命的兴起与发展将对产业空间布局的深远影响正在逐步显现,在经济地理空间方面呈现出“大分散、小集中”和“实分散、虚集中”的新特征。目前,我国在产业结构优化升级方面的现行政策,如《产业结构调整指导目录(2019)》、《关于加快发展生产性服务业促进产业结构调整升级的指导意见》、《智能制造发展规划(2016-2020年)》等,对产业空间布局的规划仍然重视不够。为了遏止南北区域间产业结构出局的扩大,促进东中西部地区间产业布局的区域转移,需要在调整优化相关政策文件时,提高对区域间产业布局的重视程度,并及时采取相应的措施。

为此,需要深入研究2013年以来产业南迁加速与产业西进减速的原因,重视考察利用数字技术和数字产业弥合区域产业结构鸿沟的途径,为相关政策的更新提供参考依据。需要推动落实《关于构建更加完善的要素市场化配置机制体制的意见》,加快构建完善的数据要素市场,积极引导劳动、资本与技术等生产要素的区域间自由流动,破除阻碍要素自由流动的制度壁垒,提高要素市场化程度,优化要素的配置结构,提高要素配置效率,充分发挥要素配置结构对产业结构转型升级的介导作用。此外,还应尽力避免政策制定执行过程中的“一刀切”做法,根据不同地区的发展阶段、产业基础和竞争优势,分类制定因地制宜、因势利导的政策措施,同时也要兼顾不同区域间的协调互补。

企鹅经济学工作坊

项目成员

陈维宣腾讯研究院研究员、博士后

张旻腾讯研究院助理研究员、中国人民大学研究生

白惠天腾讯研究院研究员、博士后

项目负责人

吴绪亮 腾讯研究院首席经济学顾问

参考文献:

[1]干春晖、郑若谷、余典范:《中国产业结构变迁对经济增长和波动的影响》,《经济研究》2011年第5期,第4-16页。

[2]阮陆宁、康柳婷、熊玉莹:《中部地区产业结构高级化测度及效应分析》,《财会月刊》2018年第10期,第11-17页。

[3]《中共中央关于制定国民经济和社会发展第七个五年计划的建议》中指出“我国经济分布客观上存在着东、 中、西部三大地带”,根据“七五计划”将全国划分为三大经济地带,通常也称为三大地区,即东部地区、中部地区和西部地区,其中东部地区包括辽宁、北京、天津、上海、河北、山东、江苏、浙江、福建、广东、广西、海南等12个省份,中部地区包括黑龙江、吉林、山西、内蒙古、安徽、河南、湖北、湖南、江西等9个省份,西部地区包括重庆、四川、云南、贵州、西藏、陕西、甘肃、青海、宁夏、新疆等10个省份。

在划分南北方地区时,通常以秦岭-淮河线为分界,其中北方地区包括北京、天津、内蒙古、新疆、河北、甘肃、宁夏、山西、陕西、青海、山东、河南、辽宁、吉林、黑龙江等15个省份;南方地区包括安徽、江苏、浙江、上海、湖北、湖南、四川、重庆、贵州、云南、广西、江西、福建、广东、海南、西藏等16个省份(因秦淮线横穿安徽和江苏两省,但是省会合肥与南京均在秦淮线以南,因此将两省归为南方省份)。

[4]劳动密集型行业包括:农副食品加工业、食品制造业、酒、饮料和精制茶制造业、纺织业、纺织服装、服饰业、皮革、毛皮、羽毛及其制品和制鞋业、木材加工和木、竹、藤、棕、草制品业、家具制造业、造纸和纸制品业、印刷和记录媒介复制业、文教、工美、体育和娱乐用品制造业、金属制品业,资本密集型行业包括:烟草制品业、石油、煤炭及其他燃料加工业、化学纤维制造业、橡胶和塑料制品业、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、废弃资源综合利用业、汽车制造业,技术密集型行业包括:化学原料和化学制品制造业、医药制造业、通用设备制造业、专用设备制造业、铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业、仪器仪表制造业。

[5]高柏、朱兰:《从“世界工厂”到工业互联网强国:打造智能制造时代的竞争优势》,《改革》2020年第6期,第30-43页。

[6]王媛媛、张华荣:《G20国家智能制造发展水平比较分析》,《数量经济技术经济研究》2020年第9期,第3-23页。

[7]根据国家统计局发布的《生产性服务业统计分类(2019)》和《生活性服务业统计分类(2019)》,本文将交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,金融业,租赁和商务服务业,科学研究和技术服务业等5个行业划为生产性服务业,批发和零售业,住宿和餐饮业,房地产业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,教育业,卫生和社会工作,文化、体育和娱乐业,公共管理、社会保障和社会组织等9个行业划为生活性服务业。需要说明的是,在批发和零售业中批发行业属于生产性服务业,零售业属于生活性服务业,由于数据限制,本文将批发与零售业整体划入生活性服务业。

[8]韩英,马立平:《中国高质量发展阶段下的产业结构变迁与经济增长研究——基于结构-效率-速度的逻辑框架》,《经济与管理研究》2020年第41卷第12期,第28-40页。

[9]黄阳平、刘妍璇:《产业结构调整中的“结构负利”规避和经济高质量发展》,《东南学术》2020年第5期,第117-125页。

[10]郭淑芬、裴耀琳、吴延瑞:《生产性服务业发展的产业结构调整升级效应研究——来自中国267个城市的经验数据》,《数量经济技术经济研究》2020年第10期,第45-62页。

[11]腾讯研究院、IDC:《数实共生:未来经济白皮书2021》,腾讯研究院公众号2021年1月21日。

[12]温湖炜、钟启明:《智能化发展对企业全要素生产率的影响——来自制造业上市公司的证据》,《中国科技论坛》2021年第1期,第84-94页。

[13]许清清、董培超、路兰:《智能制造驱动劳动密集型产业转型实证研究》,《福建论坛·人文社会科学版》2020年第7期,第25-38页。

[14]那丹丹:《我国制造业数字化转型的政策工具研究》,《行政论坛》2021年第1期,第92-97页。

[15]李晓华:《新工业革命对产业空间布局的影响及其表现特征》,《西安交通大学学报(社会科学版)》,2021年网络首发版。

新锐产品推荐

御云清软英泰-PLM系统

- 0.0

(0)咨询产品免费试用大任人力

- 3.5

(1)咨询产品免费试用招聘之星

- 3.0

(1)咨询产品免费试用九慧信息-CRM客户协同平台

- 0.0

(0)咨询产品免费试用易售后-工单管理系统

- 0.0

(0)咨询产品免费试用工博科技-SAP Business One

- 4.1

(13)咨询产品免费试用