众安科技吴小川:区块链的价值在于将产品、服务转化为加密数字资产,实现低摩擦、无边界的流通 | P.O.D新区势峰会

编者按:本文来自36氪战略合作区块链媒体“Odaily星球日报”(公众号ID:o-daily,APP下载)

11月28日,由Odaily星球日报联合36kr主办的“2018 P.O.D New BlockTrend新区势区块链峰会”在北京举行。

会上,众安-复旦区块链与信息安全联合实验室主任吴小川以“通证经济探索”为主题进行演讲。他分享了如何将保险资产从物理世界映射到了区块链世界,以及通过资产开放协议,建立统一的资产和通证化的标准,从而促进资产流通。

吴小川认为,区块链的价值在于将产品、服务转化为加密数字资产,以通证形式承载资产价值和数据,实现低摩擦、无边界的交易流通。

以下为吴小川演讲实录:

大家下午好,我是来自众安科技的吴小川。其实在今天下午嘉宾的分享中都提到了资产通证,但是我们整合资产通证的概念,提出了开放资产协议来帮助资产的通证化。

区块链通证源于区块链、产生于区块链、流通于区块链。它们一般具有货币属性、工具属性和经济属性。货币属性即流通;工具属性是使用区块链权益凭证;经济属性是指通证本身具有的价值,比如说用户越多或者用户越活跃代表它的价值可能更高。

但是我今天所讲的资产通证,区别于现在市面上所见到的通证。资产通证源于区块链外部、产生于区块链、流通于区块链,这一些资产可以是有形的实体资产,比如说山川、河水、房产、车辆、牛羊;也可以是互联网当中数字化和电子化的一些电子凭证,比如说票据、积分还有京东白条等等。

通证理念的形成源于众安这几年的积累。众安保险是国内首家互联网保险公司;2016年成立众安科技,实现了工具化和平台化的发展;在平台开放技术能力的同时,我们通过数据和服务的聚合、链接、提炼,促进保险业务能力的发展,提升用户的体验,实现了渠道的创新、产品的创新、以及高效的监管审计等。

但是,我们在进一步开放平台产品能力时,发现和遇到了一些问题,比如数据开放能力,再保、共保行业中的协同问题,还有与场景方低成本灵活接入链接的问题。这些问题,我们希望通过技术的手段来解决,这也是我们作为技术团队当下的使命。

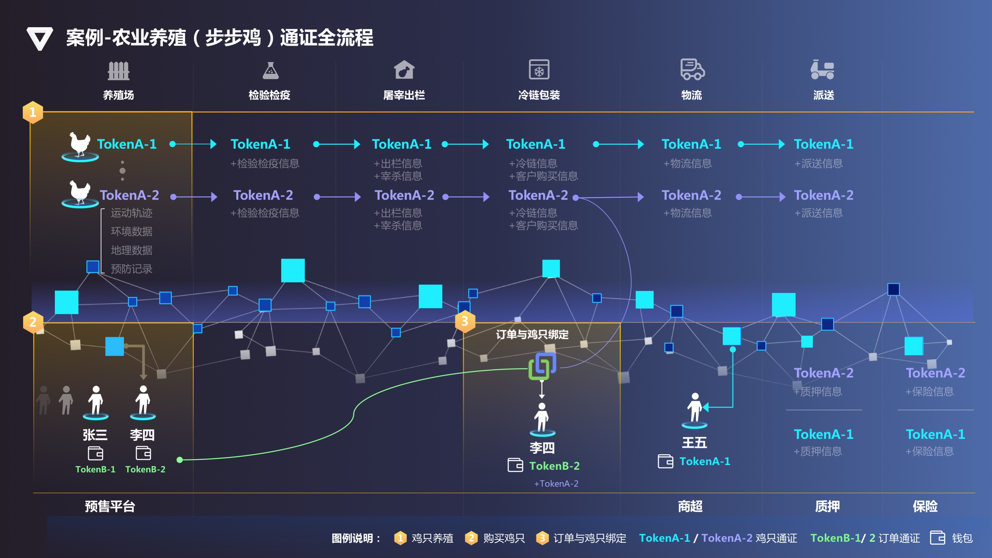

刚才我所提到的问题来源于“步步鸡”项目,是我们和连陌科技合作的。“步步鸡”项目结合了区块链、物联网、智能仿伪,实现散养鸡的防伪溯源。通过这个项目,很多客户找过来,他们的需求更复杂。如何快速研发和迭代新产品,现有防伪溯源系统如何一键集成部署,农业险、履约险等金融服务如何快速接入,这些问题都是我们需要在方案当中考虑到的。

我们的方案是,在区块链上进行资产权益证明。通过开放资产协议,统一服务对接接口和数据格式。这样,在各个环节或各个参与方之间流转的不再是杂乱的API和离散的数据,而是具体化的、承载了资产价值和资产数据的通证。

带着刚刚的案例再回到前面的问题,其实我们发现区块链的价值在于将服务、产品、活动转化为加密数字资产,以通证的形式承载资产价值和资产数据,进行低摩擦、无边界的交易流通,从而激发资产的真正价值,赋能实体经济。

因此我们提出了资产开放协议,用于定义资产通证化标准。而落地于保险领域,针对保险资产即保单转化为保单通证,通过促进保单通证的流通促进保险资产和数据流动,从而提升了保险业务能力。

保单通证其实不止有一种,我们根据保险业务的一些特点主要划分为四类。可能在座各位对保险不太了解,我在这可以简单介绍下。保险产品结构在实际的应用场景当中其实非常复杂,通常有6至10个层次层级化配置信息,和核保、核赔、风控等一系列规则。所谓保险产品,更多是一种抽象出来的、便于用户理解的概念,尤其是网销平台出现之后。保险产品真正起作用的是条款,如购买飞机票,航班延误,保险公司赔付我钱是条款。

有了这些基础,我们来看一下保险通证。PBT501,是一个千人千面的单一条款的保险产品。单一条款,是指唯一性,只有一个条款。而千人千面指的是,同在一款保险产品下,每个保单通证都不一样。技术上,千人千面就是非同质化。而PBT502与501正好相反:同一款保险产品所有的通证都是一样,适用于互助保险,如用户花10块钱购买一份保险获得一份保障,用户花20块钱买一份保险获得两份保障。PBT701是组合类保险。组合类保险是什么?在一些特定的场景下,我们希望提供给用户全方位的保障,而不仅仅只是一个风险点的保障。技术上,保单通证PBT701可以任意组合PBT501和502单一保险产品。PBT901是营销类的保险,而营销类保险通证更多是营销层面的不同,在不同的销售渠道、不同的场景、不同的事件,其中的条款、保费、保额或渠道返佣可能略有不同。在每个场景下都提供保险通证的维护和配置,是很笨的行为。营销类保险通证PBT901是在特殊的场景下面允许条款的动态组合。

“飞享e生”是首款落地于保险通证的产品,它其实有8个条款,其中一个主险和7个附加险。每一个条款都是PBT501单一条款产品,而每一个条款都是基于智能合约来实现的。

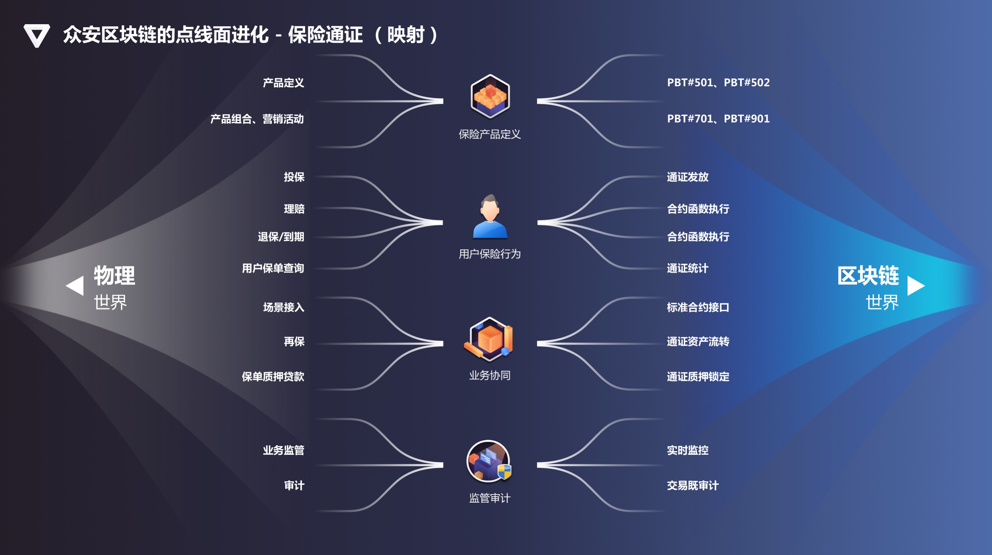

这样我们就实现了将保险资产,从保险产品的定义、用户保险行为、业务协同、审计监管这四个纬度,将保险资产从物理世界映射到了区块链世界。这就是保险通证化。

而基于通证化改造后的保险系统,各个系统间流转的是通证,在联盟链中流转。同时,服务的标准由通证来统一定义,资产价值真实性由各方参与者基于区块链共识来证明,因此对业务的边界、协同的门槛、交易的摩擦大大降低。

在商业环境中,其实它往往涉及四个方面,用户、产品、场景和监管这四方面相互促进并相互影响。保险通证对这样四个方面又起到了什么样的作用?

保险通证对于用户来说,实现用户对保险资产的统一化管理。保险条款和理赔过程更加透明,实现用户体验和对保险公司信任的提升,保护用户的数据隐私。而对于产品方面,一方面它使得产品的维护、配置、研发和迭代更加灵活,另一方面它通过数据开放能力,大大提升了风控和自动化的能力,促进了产品的创新能力。对于场景,更好地链接现有场景的同时,链接到更多新的场景,打通数据孤岛,在渠道和场景上创新。而对于监管,监管可以做到实时化、主动化、协同化,从而保障业务合规化发展。

数据开放和数据隐私保护是我们资产通证的第二个核心价值,我们以前也做过很多有关数据隐私保护的尝试,比如说结合密码学算法,同态加密等等,在基于共享的方式下大幅提升安全性。而基于现在的这种通证理论,通证绑定数据,又有区块链来证明。因为通证归用户所有,所以我们基于分布式的用户权限控制和用户授权,对数据进行更好的保护。

下面我们再看一下开放资产协议在其他领域的应用,比如“步步鸡”这个案例,从一个鸡的养成到养殖场,再到包装和物流,一直到消费者手中的全流程,流通的全部是通证。在我们这个平台上,已经有4万多个鸡通证。

再举个高端消费品的案例。以钻石为例,在这个平台上,钻石从进口到海关报关,到中钻溯源,再到消费者手中,再加上后面添加的金融衍生活动,典当、拍卖、寄存、托管等,这一系列过程流转的也都是通证,这个平台上有145万个钻石通证,接近70亿人民币的价值。

再看一个未来场景,医院看病和保险理赔的场景,用户先买保险,再到医院看病,先付账、后理赔。我们想一下这样一个体验,同样用户购买保险,去医院看病,用户可以关联医院端和保险端,在付账时,由保险公司和医院直接对接,这样是不是更好。但以现在的技术手段还解决不了这问题,主要是因为医院数据和保单数据之间有孤岛,考虑病人隐私和数据泄露问题,谁都不敢动。那么现在有资产通证就好办了,刚才说到通过用户去关联医院和保险公司两边,这相当于一个主动授权的过程,大家从图里可以看到,张三有一个保险公司的通证,也有一个医院的通证,这两个通证通过用户关联绑定,而且安全可靠。

由于时间原因,我的分享到这里,谢谢大家!

新锐产品推荐

网易云课堂

- 3.7

(2)咨询产品免费试用智道未来-人工智能广告投放

- 0.0

(0)咨询产品免费试用数透数据

- 0.0

(0)咨询产品免费试用艾媒移动广告监测

- 0.0

(0)咨询产品免费试用蝉妈妈

- 3.6

(2)咨询产品免费试用HYPERS-ADVERTISING ANALYTICS

- 0.0

(0)咨询产品免费试用