腾讯音乐二季度营收增速下滑,月活下降,长音频能成新增长点吗?

雷达财经出品 文|张钊丹 编|深海

8月11日,腾讯音乐娱乐集团(以下简称"腾讯音乐")发布了截至2020年6月30日的第二季度及上半年未经审计财务报告。

财报显示,第二季度腾讯音乐总营收同比增长17.5%至人民币69.3亿元,但远低于2019年第二季度31%的增速。同时,手握集团七成营收的社交娱乐业务ARPPU(平均每用户收入)以及MAU(月活跃用户人数)均较去年有不同程度的下滑。

值得一提的是,8月11日,网易云音乐、腾讯音乐相继官宣与环球音乐集团(Universal Music Group,简称UMG)达成合作,双方战火升级。目前,除版权领域外,双方还在培养国内原创音乐、K歌App以及音乐社区上展开竞争。

有专业人士称,"在阿里入股后,网易云音乐常规扩张,腾讯音乐还想要快速发展并不容易,真正的战斗或许才刚刚开始。"

值得一提的是,腾讯音乐发力长音频,该业务能成为新增长点吗?

花钱买版权,却靠直播打赏挣钱

8月11日,腾讯音乐发布了截至2020年6月30日的第二季度及上半年未经审计财务报告。

财报显示,第二季度腾讯音乐总营收同比增长17.5%至人民币69.3亿元,归属于公司股东净利润为人民币9.39亿元;非国际财务报告准则下,归属于公司股东净利润为人民币11.5亿元。

尽管今年二季度腾讯音乐保持了17.5%的营收增速,但是相较去年已经大幅放缓。财报显示,2019年Q1到Q4,腾讯音乐的营收分别为57.4亿元、59亿元、65.1亿元和72.9亿元,同比分别增长39.4%、31%、31%和35.1%,而今年一季度公司的营收增速仅为10%,二季度虽然有所上涨,但仍远低于去年各季度表现。

收入构成方面,集团在线音乐业务营收从2019年同期的15.6亿元增长到2020年第二季度的22.2亿元,增长42.2%。主要受益于音乐订阅收入的强劲增长,以及数字专辑销售和广告服务收入的增长;社交娱乐服务及其他收入在2020年第二季度从2019年同期的43.4亿元增长到47.1亿元人民币,增长8.6%。

社交娱乐营收一直是腾讯音乐的主要营收来源,第一季度占比67.62%,第二季度占比67.97%。该业务收入主要来自其全民K歌(WeSing)平台的直播卡拉OK表演。而在线音乐业务仅占总营收的不到三成,也就是说,腾讯音乐投入大量资金购买音乐版权,但依靠直播打赏赚钱。

相较于在线音乐业务营收的高增长,社交娱乐营收增速明显放缓。

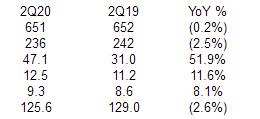

据Q2财报数据显示,集团在线音乐付费用户达4710万,同比增长51.9%,在线音乐ARPPU(平均每用户收入)同比增长8.1%;而社交娱乐付费用户达1250万,同比仅增长11.6%,ARPPU(平均每用户收入)则同比下降2.6%。与此同时,腾讯音乐移动端月活也呈不同程度的下滑趋势。在线音乐MAU(月活跃用户人数)为6.51亿,同比下滑0.2%;社交娱乐MAU为2.36亿,同比下滑2.5%。

值得一提的是,尽管集团在线音乐服务付费率从去年同期的4.8%大幅提高到了7.2%,然而业界领先的Spotify,目前已拥有1.38亿付费用户,付费率更是超过50%。

有业内人士表示,免费用户市场增长面临瓶颈,付费用户转化增速缓慢,如何提升用户转化率和单一用户的付费金额,是腾讯音乐面临的最大难题。

转战长音频领域,赛道已有领跑者

2020年Q2,腾讯音乐毛利润从2019年同期的19.4亿元人民币增长到21.7亿元人民币,增幅为11.8%。2020年第二季度的毛利率为31.3%,而2019年同期为32.9%,同比下降1.6%。对此,公司称,主要是由于增加了对新产品和内容产品(如长格式音频)的投资。

2020年第二季度,集团的总运营费用从2019年同期的10.5亿元增加到13亿元,增加了2.53亿元。运营费用占总收入的比例从2019年同期的17.8%小幅上升至2020年第二季度的18.8%。

其中,销售和营销费用为5.79亿元人民币,占总收入的8.4%,而2019年同期为7.1%。营销费用的增长主要是由于在推广集团的新产品上增加了投入,比如长音频、酷狗唱唱和TME Live。

腾讯音乐在长音频业务上的投入一直在增加。财报显示,2002年Q2,集团进一步丰富了长篇音频内容,授权作品的数量同比增长了近300%,长格式音频的渗透率从去年同期的4.6%显著上升到9.4%。

值得一提的是,尽管腾讯音乐背靠腾讯这棵大树,但在成本端,在线音乐领域越来越激烈的版权争夺战,也给频频出手购买音乐版权的腾讯音乐增添许多压力。腾讯音乐也由此瞄准了长音频这一领域。

早在2019年12月,腾讯音乐旗下"酷我音乐"发布"百亿声机"全领域长音频募集计划,以资源+资金的形式扶持长音频内容创作。

今年3月18日,网络文学平台阅文集团宣布与在线音乐娱乐平台腾讯音乐娱乐集团(TME)达成战略合作,共同开拓长音频领域有声作品市场。合作内容显示,阅文将授权腾讯音乐把阅文平台上的文学作品制作为长音频有声读物,这也是阅文深化IP全产业链,推动内容在不同场景下融合变现的重要布局。

4月23日,腾讯音乐正式发布长音频战略,推出长音频新产品"酷我畅听"。腾讯音乐CEO彭迦信表示,将通过在线音乐和社交娱乐服务协同助力长音频业务发展,加速推动音乐与音频的融合发展。

然而作为音频行业头部平台的喜马拉雅、荔枝、蜻蜓fm等早已开始布局长音频市场,喜马拉雅更是独占鳌头。

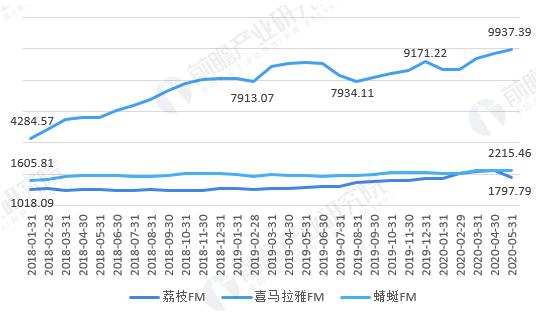

前瞻产业研究院数据显示,2018-2020年,网络音频月活跃用户数整体呈波动上升趋势,其中喜马拉雅月活跃用户数高于其余平台,2020年5月月活跃用户数达到9937.39万人,蜻蜓FM排名第二,月活跃用户数达到2215.46万人,荔枝fm排名第三,月活跃用户数达到1797.79万人。

腾讯音乐作为后来者,想要瓜分长音频市场的蛋糕并非易事。

与网易云音乐战火升级,真正战斗才刚开始?

8月11日,腾讯音乐娱乐集团与音乐娱乐公司环球音乐集团(Universal Music Group,以下简称"UMG")共同宣布:基于长期不断深化的紧密合作伙伴关系,双方续签数年期版权授权战略合作协议。

在该合作协议下,双方还宣布将成立合资音乐厂牌,融合国际唱片公司的全球化资源与互联网音乐生态的独特优势,共同挖掘和培养新兴音乐人,携手创造更多经典流行音乐内容。

值得注意的是,同一时间,网易云音乐宣布与环球音乐达成一项多年许可协议。根据协议,网易云音乐将可在其平台和相关数字服务上分发环球音乐的音乐,即获得曲库授权。除此之外,网易云音乐还将与环球音乐开展创新业务。网易云音乐披露,此次曲库合作延展到了社区产品——Mlog,以及其他音乐使用场景。

版权可以说是在线音乐行业的"护城河",而腾讯音乐和网易云音乐的版权竞争远不止此。

2019年阿里领投的7亿美元融资案落地之后,网易云音乐不断谋求回到版权采购的舞台中心。2020年,网易云音乐相继宣布,与吉卜力工作室、滚石唱片、华纳达成合作,并拿下《歌手·当打之年》《我们的乐队》《嗨唱转起来》《声临其境》第三季等头部综艺音乐版权。

腾讯音乐则在2020年Q2财报中表明,2020年上半年,集团已涵盖《创造营2020》《青春有你2》《乘风破浪的姐姐》《明日之子(乐团季)》《乐队的夏天2》等超过80%的音乐综艺节目内容版权,进一步渗透到了年轻的用户群体中。

然而随着版权费的上涨,单纯依靠大手笔购买版权难以大幅拉升利润,腾讯音乐和网易云音乐均已布局培养国内原创音乐。

2016年,网易云音乐便推出音乐人扶持计划,通过对独立音乐人进行支持,来培养自己的的音乐人,丰富平台的音乐内容。

2017年,腾讯音乐推出音乐人计划。数据显示,2019年参与该计划的音乐人数量和原创作品数量均同比增长一倍以上。截至2020年1月,这些原创内容在腾讯音乐人平台上的流量在总流量中的占比也比一年前增长了近一倍。

此外,腾讯音乐与网易云音乐竞争的领域还涉及K歌以及社区等。

2020年6月,网易云音乐发布专为年轻人打造的独立K歌APP"音街",正式对标腾讯音乐全民K歌;2020年7月,腾讯音乐上线"扑通社区",对标网易云音乐的云村。

有专业人士称,"随着阿里联手网易,网易云音乐势必会发力。在网易云音乐的狙击之下,腾讯音乐还想要快速发展并不容易,真正的战斗或许才刚刚开始。"

新锐产品推荐

百度指数

- 3.4

(11)咨询产品免费试用百度营销

- 3.7

(12)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用虎牙营销平台

- 3.0

(1)咨询产品免费试用5118营销大数据

- 0.0

(0)咨询产品免费试用chinaZ站长工具

- 3.2

(14)咨询产品免费试用